Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Գյուղոլորտը 205 մլրդ դրամի վարկ ունի

Վերջին տարիներին գյուղատնտեսական վարկերի ծավալն աճել է։ Հայաստանյան բանկերի կողմից քաղաքացիներին տրված վարկերի ընդհանուր պորտֆելում շուրջ 7%-ը գյուղատնտեսական վարկերն են (կամ ագրովարկերը)։ Դրանք տրվում են գյուղատնտեսական արտադրությամբ և հումքի վերամշակմամբ զբաղվելու համար։ Օրինակ՝ անասնագոմերի կառուցման, այգիների հիմնման, գյուղտեխնիկայի ձեռքբերման և այլ նպատակներով։

Բացի բանկերը, գյուղատնտեսական վարկեր են տրամադրում նաև վարկային կազմակերպությունները։ Նրանց վարկերի ընդհանուր պորտֆելում գյուղատնտեսության հատվածը զբաղեցնում է 17.5%-ը։

Ընդհանուր առմամբ, վերջին տվյալներով` այս տարվա մայիսի դրությամբ գյուղատնտեսական վարկերը կազմել են մոտ 205 մլրդ դրամ, որից 151 մլրդ դրամը տրամադրել են բանկերը, շուրջ 54 մլրդ դրամն էլ՝ վարկային կազմակերպությունները։ Համեմատության համար նշենք, որ օրինակ մշակող արդյունաբերության ոլորտին տրված վարկերը մայիսի դրությամբ կազմել են 192 մլրդ դրամ, առևտրի ոլորտին՝ մոտ 369 մլրդ դրամ։ Այս մասին են վկայում ՀՀ կենտրոնական բանկի տրամադրած տվյալները։

Թեև վարկերի ծավալն ամեն ամիս փոփոխվում է՝ մարվում են հին վարկերն ու տրվում նոր վարկեր, սակայն առնվազն վերջին վեց տարիներին (ԿԲ-ի հրապարակման մեջ վիճակագրությունը 2012 թվականի տարեկեսից է) դրանք հիմնականում աճի միտում են ունեցել։ Միայն 2015 թվականի տարեկեսից հետո որոշակի չափով նվազում է գրանցվել, սակայն տարբեր ամիսների գրանցվել են նաև ավելի բարձր ցուցանիշներ։

Ինֆոգրաֆիկայում գյուղատնտեսական վարկերի ծավալն է ամեն տարվա մայիսի վերջի դրությամբ։ Այդ ամիսների համեմատությամբ՝ վերջին հինգ տարում գյուղատնտեսական վարկային պորտֆելը շուրջ 30%-ով աճել է։

Ըստ ՀՀ ԿԲ տվյալների

Արտարժույթի տատանումների ռիսկը՝ գյուղացիների վրա

Ուշագրավ է, որ բանկերի տրամադրած գյուղատնտեսական վարկերում գերակշռում են արտարժույթով՝ ամերիկյան դոլարով վարկերը։ Օրինակ՝ մայիսի վերջի դրությամբ բանկերի գյուղատնտեսական վարկային ընդհանուր պորտֆելում 65%-ն արտարժույթով են։ Բանկերը, ի տարբերություն վարկային կազմակերպությունների, դոլարով վարկերի համար ավելի ցածր տոկոսադրույքներ են առաջարկում, քան դրամայինների, ինչը հաճախորդներին հաճախ ուղղորդում է օգտվել դոլարային վարկերից։ Երբեմն էլ՝ բանկերն իրենք են հրաժարվում դրամային վարկ տրամադրել։ Սակայն դոլարային վարկերի պարագայում դրամ-դոլար տատանումների արդյունքում դրամի հնարավոր արժեզրկման ռիկսը մնում է գյուղացու ուսերին։ Նույն գյուղացին վաստակում է դրամով, վճարում՝ դոլարով։ Երբ դոլարը դրամի նկատմամբ թանկանում է, գյուղացին ստիպված է լինում ավելի մեծ գումար վճարել` դրամով հաշվարկած։ Օրինակ՝ երեք տարի առաջ 1 ԱՄՆ դոլարն արժեր մոտ 420 դրամ և գյուղացու 1000 դոլար պարտքը դրամով կազմում էր 420 հազար դրամ, իսկ այսօր նույն 1000 դոլարը մարելու համար նույն գյուղացին ստիպված է վճարել մոտ 480 հազար դրամ։ Այս ռիկսը մեծ է հատկապես այն դեպքում, երբ հաշվի ենք առնում, որ վարկերը տրամադրվում են միջինը 2-3 տարով, և այդ ընթացքում փոխարժեքը կարող է կտրուկ տատանումների ենթարկվել։

Իսկ վարկային կազմակերպությունների գյուղատնտեսական վարկային պորտֆելում արտաժույթով են շուրջ 37.5%-ը։

Մեկ տնտեսության հաշվով պարտքը 645 հազար դրամ է

Ըստ ազգային վիճակագրական ծառայության վերջին տվյալների՝ Հայաստանում գյուղացիական տնտեսությունների թիվը շուրջ 317 հազար է (այն տնտեսությունների թիվը, որոնք փաստացի զբաղվել են գյուղատնտեսությամբ)։ Եվ եթե նույնիսկ հաշվարկենք, որ բոլոր գյուղացիական տնտեսությունները պարտք են բանկերին ու վարկային կազմակերպություններին, ապա կստացվի, որ յուրաքանչյուրի պարտքը կազմում է շուրջ 645 հազար դրամ, որը դրամ-դոլար այսօրվա փոխարժեքով շուրջ 1350 դոլար է։ Սակայն ենթադրվում է, որ այսօր ոչ բոլոր տնտեսությունները պարտքեր ունեն, հետևաբար` ունեցողների պարտքերը միջին հաշվով ավելի մեծ են։ Եթե հաշվենք, որ տնտեսությունների կեսն են պարտք բանկերին ու վարկային կազմակերպություններին, ապա յուրաքանչյուրի պարտքը միջին հաշվով կկազմի 1 մլն 290 հազար դրամ կամ 2700 դոլար։

Սրանք, իհարկե, շատ մոտավոր հաշվարկներ են, քանի որ կոնկրետ ցուցանիշ, թե քանի գյուղացիական տնտեսություն պարտավորություններ ունի բանկերի ու վարկային կազմակերպությունների նկատմամբ այս պահին, որևէ կառույցից չգտանք։

Բացի գյուղատնտեսական վարկերից, գյուղացիները ֆինանսական կառույցներին պարտքեր ունեն նաև այլ վարկային պորտֆելների շրջանակներում։ Օրինակ՝ սպառողական վարկերի։ Դրանք արդեն այլ ցուցանիշներ են և ներառված չեն գյուղատնտեսական այն վարկերի մեջ, որոնց մասին հոդվածում գրել ենք։

Գյուղոլորտի վարկերը համեմատաբար բարձր են

Հայաստանում ոչ բոլոր բանկերն են գյուղատնտեսական վարկեր տրամադրում։ Այդ բնույթի վարկերի «առյուծի բաժինը» տրամադրում է «Ակբա-Կրեդիտ Ագրիկոլ բանկ»-ը։ Բանկի կայքում կարդում ենք, որ ստանդարտ գյուղատնտեսական վարկերը տրամադրվում են ՀՀ դրամով և ԱՄՆ դոլարով՝ 14-22%-ով, իսկ ՌԴ ռուբլով՝ 16-24%-ով։

Այլ բանկեր և վարկային կազմակերպություններ, որոնք ևս գյուղատնտեսական վարկեր են տրամադրում, դրամային վարկերի համար սահմանել են մինչև 24% տոկոսադրույք, իսկ դոլարայինի համար՝ մինչև 20%: Սակայն հաճախ դրանք ավելի բարձր են լինում իրականում։

Հաճախ գյուղատնտեսական վարկերի համար համեմատաբար ավելի բարձր տոկոսադրույքներ են սահմանվում, քան մյուս բնույթի վարկերի։ Օրինակ, նույն «Ակբա-Կրեդիտ Ագրիկոլ բանկ»-ը բիզնես վարկերի համար առաջարկում է ՀՀ դրամ՝ 12-22%, արտարժույթ՝ 10-18% տոկոսադրույքներով վարկեր։ Ֆինանսական ոլորտում դա բացատրում են գյուղոլորտում առկա բարձր ռիսկերով։ Ամենամեծ ռիսկը կապված է կլիմայի փոփոխությունների հետ։ Երբ եղանակն անբարենպաստ է լինում, դրանից առաջին հերթին տուժում է գյուղատնտեսը, ինչի պատճառով էլ վարկ ունեցող գյուղատնտեսները հաճախ անվճարունակ են դառնում և ժամանակին չեն կատարում իրենց վարկային պարտավորությունները։ Զարգացած երկրներում լայնորեն կիրառվում է գյուղոլորտի ապահովագրությունը։ Այն Հայաստանում ներդնելու թեման վերջերս բավականին քննարկվեց, սակայն, ինչպես երևում է, գոնե մոտ ապագայում այն չի ներդրվի։

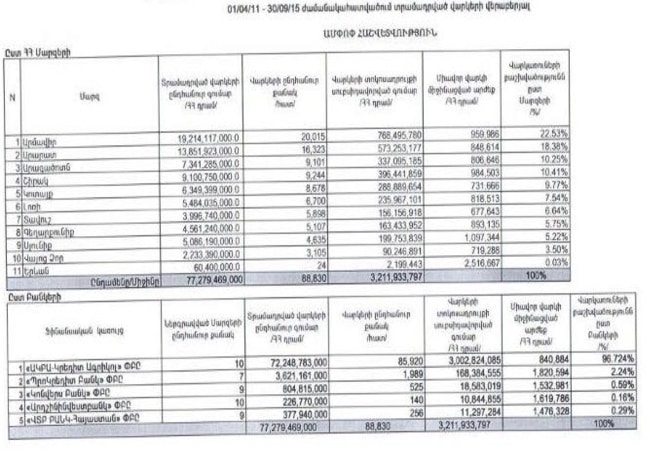

2011 թվականին Հայաստանի կառավարությունը հաստատեց «Գյուղատնտեսության ոլորտին տրամադրվող վարկերի տոկոսադրույքների սուբսիդավորման կարգը»։ Ըստ սահմանված կարգի՝ ընտրվում են գյուղատնտեսությամբ զբաղվող ֆիզիկական և իրավաբանական անձինք, որոնց վարկերի տոկոսադրույքները մասնակիորեն սուբսիդավորում է պետությունը։ Ըստ որոշման՝ սուբսիդավորվում է վարկի տոկոսադրույքի 4 տոկոսային կետին համարժեք մասը (գումարը), իսկ հանրապետության առավել կարիքավոր համայնքների վարկառուների վարկի տոկոսադրույքի 6 տոկոսային կետին համարժեք մասը։

Վճարումը կատարվում է «Գյուղական ֆինանսավորման կառույց-ծրագրի իրականացման գրասենյակ»-ի միջոցով։ Ըստ ներկայացված վերջին հաշվետվության՝ 2011-ի ապրիլից մինչև 2015 սեպտեմբերը հինգ բանկեր տրամադրել են 77.3 մլրդ դրամի վարկ, որի տոկոսադրույքի սուբսիդավորված գումարը կազմել է 3.2 մլրդ դրամ։ Տրամադրված վարկերի ամենամեծ մասը Արմավիրի մարզին է բաժին հասել։

Վարկերի մի մասը ոչ նպատակային են օգտագործվում

Ենթադրվում է՝ պետության կողմից սուբսիդավորման գործընթացը որոշ չափով ազդել է գյուղոլորտի վարկավորման ծավալների ավելացմանը։ Սակայն այն տարածվում է ոչ բոլոր վարկառուների վրա, ուստի սահմանափակ թվով քաղաքացիներ են օգտվել այդ գործընթացից։

Գաղտնիք չէ, որ Հայաստանում գյուղատնտեսական վարկերը ոչ միշտ են նպատակին ծառայում։ Ստացված վարկով գյուղացիները երբեմն ոչ թե գյուղատնտեսությամբ են զբաղվում, այլ՝ այն օգտագործում այլ նպատակներով կամ «թարմացնում» վարկային պատմությունը. ստացված նոր վարկով մարում են հին ու ժամեկատանց վարկերը։ Այդ դեպքում այն նմանվում է սպառողական վարկին՝ գյուղատնտեսական վարկի անվան տակ։ Բանկերն ու վարկային կազմակերպություններն էլ իրենց հերթին հաճախ հետամուտ չեն լինում՝ հասկանալու` արդյոք իրենց տրամադրած վարկը ծառայում է իր նպատակին։ Այնպես որ գյուղատնտեսական վարկերի ծավալների աճը դեռևս չի կարող վստահորեն նշանակել, որ դրանք ոլորտում առաջընթաց են ապահովել։

Մեկնաբանել