Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հայաստանի բանկերի ընդհանուր կապիտալը 9,6%-ով աճել է. 2015-ի փոփոխությունները

Հայաստանի Ֆինանսական համակարգի խոշորագույն մասնակիցը, 2015 թվականի տվյալներով, դարձյալ բանկային համակարգն է, որին բաժին է ընկնում ֆինանսական համակարգի ակտիվների 89,2%-ը: Այս մասին է վկայում ՀՀ կենտրոնական բանկի հրապարակած «Ֆինանսական կայունության հաշվետվություն 2015 թ.» տարեկան հաշվետվությունը։

Ըստ դրա՝ համակարգի երկրորդ խոշոր հատվածը վարկային կազմակերպություններն (ՎԿ) են, որոնց ակտիվները կազմում են ֆինանսական համակարգի ակտիվների 8%-ը:

Մեկ տարում՝ 2014 թվականի համեմատ, բանկերի կշիռը փոքր-ինչ պակասել է, ՎԿ-ներինը՝ ավելացել։ Համեմատության համար՝ 2014-ին բանկերին բաժին է հասել ֆինանսական համակարգի ակտիվների 90%-ը, իսկ ՎԿ-ներին՝ 7,1%-ը։

Քանի որ համակարգում խոշորագույն մասնակիցը բանկերն են, ըստ այդմ, ինչպես նշված է ԿԲ հաշվետվությունում, ֆինանսական կայունության գնահատման տեսանկյունից, առավելապես կարևորվում են բանկային համակարգի գործունեության ռիսկայնության բացահայտումն ու գնահատումը: Ապահովագրական, արժեթղթերի շուկաների և ֆինանսական համակարգի մյուս մասնակիցների մասնաբաժինները շարունակում են մնալ փոքր, և Հայաստանի ֆինանսական համակարգի կայունության վրա վերջիններիս գործունեության ազդեցությունը նշանակալի չէ:

Նախորդ տարի բանկային համակարգում իրացվելիության ռիսկի մասով գրանցվել են դրական տեղաշարժեր: Բացասական տեղաշարժեր են գրանցվել ակտիվների որակի, շահութաբերության, տոկոսադրույքի, արտարժութային ռիսկերի ցուցանիշների մասով։

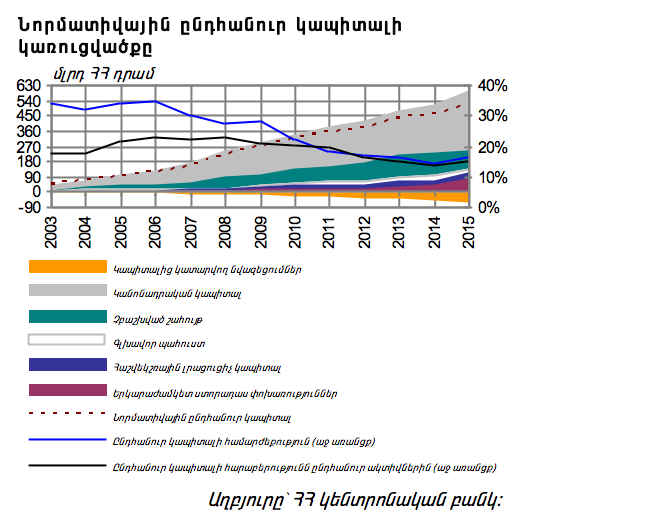

Բանկերի ընդհանուր կապիտալը 9,6%-ով աճել է

2015-ի ընթացքում բանկային համակարգի ընդհանուր կապիտալն ավելացել է 9,6%-ով (44,9 մլրդ դրամով), իսկ ընդհանուր ակտիվները՝ 1,4%-ով (46,2 մլրդ դրամով): Արդյունքում, ընդհանուր կապիտալի և ակտիվների հարաբերակցության ցուցանիշը աճել է 1,1 տոկոսային կետով և կազմել 14,9%: Ընդհանուր կապիտալի աճը տեղի է ունեցել կանոնադրական կապիտալի աճի հաշվին: 9 բանկ համալրել է կանոնադրական կապիտալը 74 մլրդ դրամի չափով, որից 68,4 մլրդ դրամը համալրվել է արտաքին աղբյուրների հաշվին: Արդյունքում, ոչ ռեզիդենտների մասնակցության մասնաբաժինը բանկային համակարգի կանոնադրական կապիտալում աճել է 1,2 տոկոսային կետով և կազմել 67,7%:

Հիշեցնենք, որ Կենտրոնական բանկի որոշմամբ՝ 2017 թ. հունվարի 1-ից գործող բանկերից յուրաքանչյուրի ընդհանուր կապիտալը պետք է կազմի նվազագույնը 30 մլրդ ՀՀ դրամ: Խոսքը ընդհանուր նորմատիվային կապիտալի մասին է։

Համակարգում գերիշխողներ չկան

ԿԲ-ի գնահատականներով՝ բանկային համակարգի կենտրոնացվածությունը պահպանվել է ցածր մակարդակում, ինչը սահմանափակում է ֆինանսական կայունության վրա կենտրոնացվածության ռիսկի ազդեցության հավանականությունը։

Հայաստանի Հանրապետությունում 2015թ. -ի վերջի դրությամբ գործել են 21 առևտրային բանկեր և մեկ զարգացման բանկ («Համահայկական բանկ» ԲԲԸ):

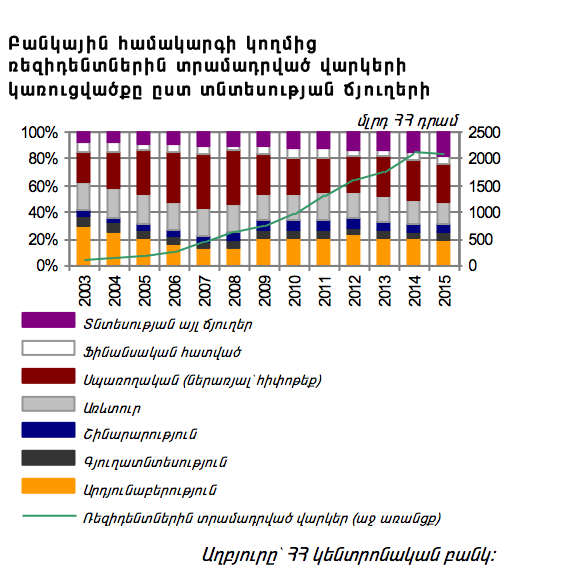

Տնտեսությանը տրամադրված վարկերը 3%-ով նվազել են

2015 թվականին Հայաստանի բանկային համակարգի կողմից տնտեսությանը տրամադրված վարկերը նվազել են 3%-ով: Վարկային պորտֆելում մեծ մասնաբաժիններ են ունեցել սպառողական, արդյունաբերության և առևտրի ոլորտներին տրամադրված վարկերը, համապատասխանաբար՝ 20,4%, 18,7% և 16,8%:

Չաշխատող վարկերի (հսկվող, ոչ ստանդարտ և կասկածելի ռիսկային դաս ունեցող) և դեբիտորական պարտքերի տեսակարար կշիռն ընդհանուր վարկերում և դեբիտորական պարտքերում տարվա ընթացքում ավելացել է 1 տոկոսային կետով և կազմել 7,4%: Ըստ ռիսկայնության դասերի՝ հսկվող, ոչ ստանդարտ և կասկածելի վարկերի և դեբիտորական պարտքերի տեսակարար կշիռները կազմել են 3,3%, 2,2% և 1,9% (31.12.2014 թ. դրությամբ՝ համապատասխանաբար 3,1%, 1,9% և 1,4%): Վարկային պորտֆելի որակի վատացմանը նպաստել են նախորդ տարիներին վարկային պորտֆելի արագատեմպ աճը, իսկ արտարժութային վարկային պորտֆելի դեպքում՝ նաև նախորդ տարի դրամի արժեզրկման հետևանքով պարտքի բեռի ավելացումը:

Չաշխատող վարկերի և դեբիտորական պարտքերի մասնաբաժինների զգալի աճ է արձանագրվել գյուղատնտեսության, հանրային սննդի ու սպասարկման ոլորտի և արդյունաբերության ճյուղերի վարկերում և դեբիտորական պարտքերում։

«Բանկերում կապիտալը բավարար է վարկային ռիսկից բխող հնարավոր վնասները կլանելու համար»,- եզրակացնում է ԿԲ-ն։

Իրացվելիության ռիսկ

2015 թվականին արձանագրվել է առևտրային բանկերի իրացվելիության մակարդակի որոշակի աճ. տարեսկզբի համեմատ առևտրային բանկերի ընդհանուր և ընթացիկ իրացվելիության նորմատիվային ցուցանիշներն ավելացել են 2,9 և 13 տոկոսային կետով և կազմել համապատասխանաբար 28% և 142,4% (նվազագույն սահմանաչափերը՝ 15% և 60%):

Արտարժութային ռիսկ

2015-ին այլ արժույթների նկատմամբ ՀՀ դրամի փոխարժեքի տատանումների հետևանքով արտարժույթի վերագնահատման արդյունքում բանկային համակարգն ունեցել է 2 մլրդ դրամ օգուտ (կամ ընդհանուր նորմատիվային կապիտալի 0,5%-ը). ընդ որում՝ արտարժույթի վերագնահատման արդյունքում վնաս է կրել 10 բանկ, իսկ օգուտ՝ 12 բանկ: Արտարժույթի առուվաճառքի գործառնություններից բանկային համակարգն ապահովել է 17,6 մլրդ դրամ զուտ եկամուտ:

Տարվա ընթացքում տնտեսությանը տրամադրված վարկերում արտարժութային վարկերի տեսակարար կշիռը նվազել է 0,8 տոկոսային կետով և կազմել 66,6%: Արտարժութային ավանդների տեսակարար կշիռն ընդհանուր ավանդներում նվազել է 1,3 տոկոսային կետով և կազմել 71,3%: Բանկային համակարգի արտարժութային զուտ կարճ դիրքը (ածանցյալ գործիքները ներառյալ) տարեվերջին կազմել է 25,4 մլրդ դրամ կամ ընդհանուր նորմատիվային կապիտալի 5,4%-ը (31.12.2014 թ. դրությամբ` 25,8 մլրդ դրամ կամ ընդհանուր նորմատիվային կապիտալի 5.7%-ը)։

Արտարժութային ռիսկի գնահատման սթրես-թեստում դիտարկվող հնարավոր վատագույն սթրես-սցենարների դրսևորման դեպքում արտարժութային բաց դիրքի հետևանքով բանկերի հնարավոր կորուստներն, ըստ ՀՀ ԿԲ-ի, նշանակալի չեն։

Տոկոսադրույքի և գնային ռիսկեր

2015-ին ՀՀ դրամով ավանդների միջին կշռված տոկոսադրույքը աճել է 2,8 տոկոսային կետով, իսկ ԱՄՆ դոլարով ավանդների միջին կշռված տոկոսադրույքը՝ նվազել 0,4 տոկոսային կետով: ՀՀ դրամով և ԱՄՆ դոլարով վարկերի միջին կշռված տոկոսադրույքները աճել են համապատասխանաբար 0,4 և 0,1 տոկոսային կետով: Արդյունքում, ՀՀ դրամով վարկերի և ավանդների տոկոսադրույքների տարբերությունը նվազել է 2,4 տոկոսային կետով, իսկ ԱՄՆ դոլարով վարկերի և ավանդների տարբերությունը՝ աճել 0,5 տոկոսային կետով: Շուկայական տոկոսադրույքների տատանումների արդյունքում բանկային համակարգի հնարավոր վնասներն, ըստ ԿԲ-ի, ևս նշանակալի չեն։

2015-ին բանկային համակարգի գնային ռիսկը շարունակել է պահպանվել ցածր մակարդակում: Համակարգի շահույթ/վնասով վերաչափվող իրական արժեքով հաշվառվող և վաճառքի համար մատչելի ֆինանսական ակտիվների տեսակարար կշիռն ընդհանուր ակտիվներում աճել է 0,1 տոկոսային կետով և տարեվերջին կազմել 6,1%:

Մեկնաբանել