Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Համաշխարհային բանկի ակնարկը Հարկային օրենսգրքի մասին

Հայաստանի հանքարդյունաբերության վերաբերյալ Համաշխարհային բանկի նոր զեկույցում ՀՀ հարկային օրենսգրքի նախագծի վերաբերյալ որոշ ակնարկներ կան։ Հիշեցնենք, որ ՀՀ Ազգային ժողովն այսօր առաջին ընթերցմամբ ընդունեց Հարկային նոր օրենսգիրքը։

«Հանքարդյունաբերության ոլորտի կայունության ռազմավարական գնահատում- Հայաստան» զեկույցում, որը ներկայացվեց օրերս, առանձին անդրադարձ է կատարվում Հայաստանի հարկաբյուջետային քաղաքականությանը՝ հարկերին ու ռոյալթիներին։

«Թեև շահութահարկի դրույքաչափը Հայաստանում համեմատաբար ցածր է, դա փոխհատուցվում է ավելի բարձր ռոյալթիի դրույքաչափով: Մասնավորապես, ռոյալթիի դրույքաչափի 4 տոկոս հաստատագրված մասը բարձր է՝ համեմատած այլ երկրների հետ»,- նկատում է ՀԲ-ն:

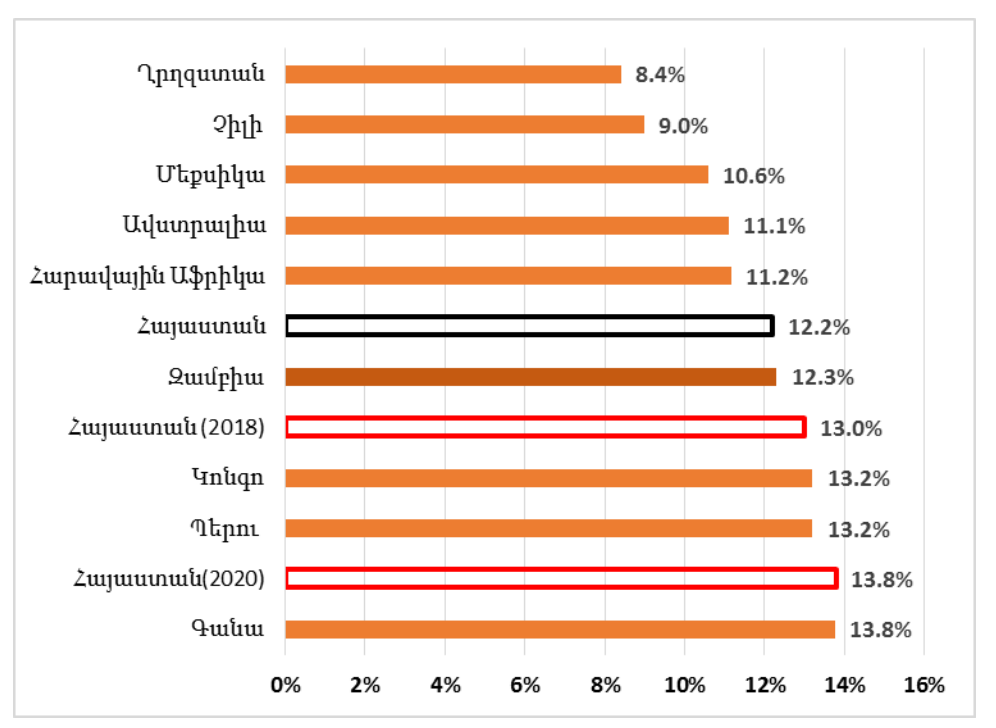

Նշվում է, որ համեմատությունը նմանատիպ հանքարդյունաբերական ոլորտի կառուցվածք ունեցող երկրների հարկային դրույքաչափերի հետ ցույց է տալիս, որ Հայաստանի դիրքը գտնվում է միջին մակարդակում (տես ինֆոգրաֆիկան): Եվ դա վերը նշվածի հետևանքն է։ «Մասնավորապես, ռոյալթիի դրույքաչափի 4 տոկոս հաստատագրված մասը բարձր է՝ համեմատած այլ երկրների հետ: Օրինակ, Հարավային Աֆրիկայում, որտեղ կիրառվում է ռոյալթիի հաշվարկման նմանատիպ բանաձև, ռոյալթիի հաստատագրված մասը 0 տոկոս է, կա նաև շեմ առավել բարձր հնարավոր դրույքաչափի համար (5% զտած արտադրանքի և 7%՝ ոչ զտած արտադրանքի համար): Այն երկրներում, որտեղ կիրառվում է ռոյալթիի միայն հաստատագրված մասը, այն տատանվում է 3-ից մինչև 6 տոկոս (օրինակ՝ Ղրղըզստան, Ղազախստան, Գանա, Տանզանիա, Զամբիա): Ինչպես երևում է պատկեր 6.5-ից, նույնիսկ փոքր շահութաբերության տոկոսը հայկական ռոյալթին հասցնում է բարձր մակարդակների6 , այն նաև ցույց է տալիս, թե ինչպես է բարձրանում հարաբերական հարկային բեռը շահութաբերության նվազման պարագայում (սա ցույց է տալիս, որ հանքարդյունաբերական ընկերություններն ամեն դեպքում ստիպված են վճարել ռոյալթիներ եկամտից անգամ այն դեպքում, երբ գործունեության շահութաբերությունը ցածր է, նույնիսկ՝ բացասական)»,- բացատրվում է զեկույցում:

Այս զեկույցում ընդգծվում է Հարկային օրենսգրքի նախագիծը։ Թեև հատուկ նշվում է. «Ռոյոլթիի դրույքաչափի հետագա բարձրացումը, ինչպես նախատեսված էր ՀՀ հարկային օրենսգրքի սկզբնական նախագծում, կարող է զգալիորեն նվազեցնել ներդրումների եկամտաբերությունը հանքարդյունաբերության ոլորտում: Նման փոփոխությունների հետևանքով Հայաստանը կհայտնվի հարկերի ամենաբարձր դրույքաչափեր ունեցող երկրների շարքում: Ինչևէ, ՀՀ հարկային օրենսգրքի ամենավերջին նախագծում առաջարկվում է ռոյալթիի դրույքաչափը թողնել անփոփոխ»։ Սակայն մինչ այդ առանձին անդրադարձ է կատարվում նախագծի սկզբնական տարբերակին և ընդգծվում. «ՀՀ հարկային օրենսգրքի նախնական նախագծով նախատեսվում է 2018 թ. ռոյալթիի հաստատագրված մասը 4 տոկոսից բարձրացնել 5 տոկոսի, իսկ 2020 թ. հասցնել 6 տոկոսի: Հայաստանը դրա հետևանքով կհայտնվի ամենաբարձր հարկային դրույքաչափեր ունեցող երկրների խմբում: Այս միջոցառումները կարող են ստեղծել լուրջ խնդիրներ հանքարդյունաբերական ընկերությունների համար: Կարևոր է ընդունել, որ խոշոր հանքարդյունահանող ընկերությունները համակարգված դեր ունեն հայկական տնտեսության մեջ, ֆինանսական խնդիրներն այդ ոլորտում կարող են վնաս հասցնել բանկային հատվածին, մինչդեռ աշխատողների հնարավոր կրճատումները կդառնան լուրջ խնդիր այն վայրերում, որտեղ ընկերություններն աշխատում են»:

Այսինքն՝ չնայած ՀՀ հարկային օրենսգրքի նախագծի ամենավերջին տարբերակում ռոյալթիի դրույքաչափի որևէ փոփոխություն չի նախատեսվում, սակայն ՀԲ-ն ավելորդ չի համարել անդրադառնալ նախնական տարբերակին և նշել, որ փոփոխությունները կարող են ստեղծել լուրջ խնդիրներ հանքարդյունաբերական ընկերությունների համար։ Սա ուղղակի ակնարկ է կամ խորհուրդ էր օրենսգրքի պատասխանատուներին, որ հանքարդյունաբերության ոլորտի դրույքաչափերի ընդունման ժամանակ չվերադառնային նախագծի նախկին տարբերակին։ Հիշեցնենք, որ ՀԲ-ի զեկույցի հրապարակման ժանանակ Հարկային օրենսգիրքը դեռևս չէր ընդունվել առաջին ընթերցմամբ։

Ու քանի որ Հարկային օրենսգրքի նոր տարբերակում նշված փոփոխությունները չկան, ստացվում է, որ ռոյալթիի դրույքաչափի մասով այն ՀԲ-ի «սրտով է»։

Մեկնաբանել