Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Վարկեր՝ զինվոր պահելու, բիզնես սկսելու և հեռուստացույց գնելու համար

Անի Հովհաննիսյան

Նազիկ Գրիգորյանն ամեն ամիս խնամքով տոպրակի մեջ է դասավորում տղամարդու զուգագուլպաները, ներքնազգեստներն ու հիգիենայի պարագաները։ Այնուհետև ավելացնում է մի քանի տուփ դեղ և ծխախոտ։ Պատրաստված ծանրոցը Նազիկն ուղարկում է Արցախի հարավի զորամասերից մեկում զինծառայող որդուն։ Մայրն ասում է՝ որդին ալերգիկ է եւ դեղերի կարիք ունի, իսկ բուժկետը չի հատկացնում։ Նրա խոսքով՝ բացի սննդից, որդուն անհրաժեշտ մնացած ամեն ինչ տնից է ուղարկում։

Ընտանիքում 3 հոգի են, որից մեկը զինվոր, մյուսը՝ թոշակառու։ Նազիկն ամսական 30-40 հազար դրամ է հատկացնում զինվորի ծանրոցին։ Ձմռան ամիսներին այդ ծախսին գումարվել է նաև նույնքան կոմունալ վճարը, իսկ տան ամսական եկամուտը չի գերազանցում 200 հազար դրամը։ Նազիկ Գրիգորյանն ասում է, որ ստիպված վարկ է վերցրել։

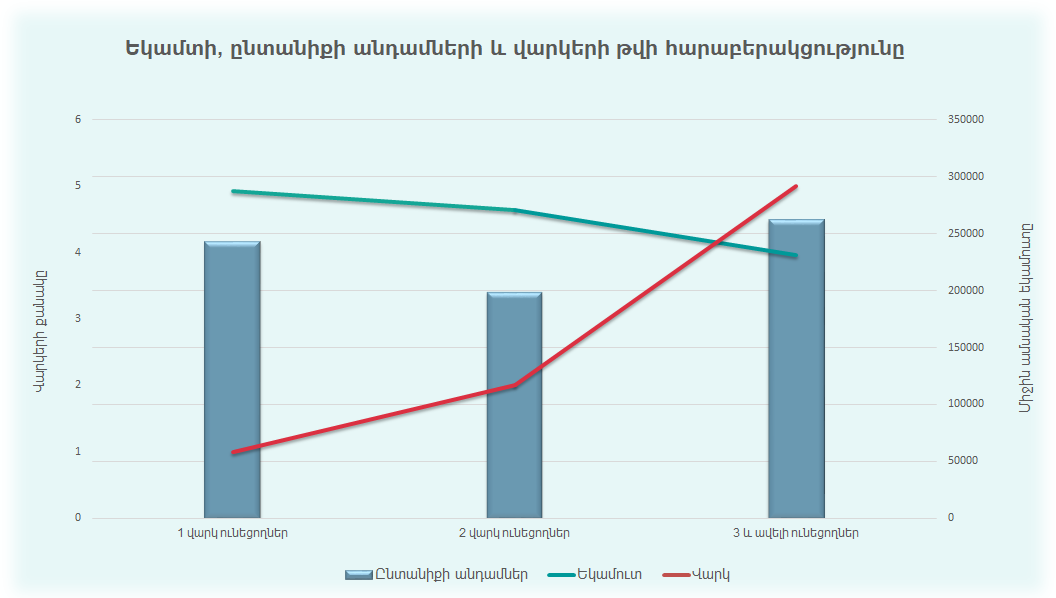

Վարկեր վերցնելու տարբեր դրդապատճառներ են ունեցել «Հետք»-ի կողմից հարցված 70 ընտանիքների գրեթե կեսը։ Հիշեցնենք, որ դեկտեմբերին այցելել էինք Երևանի 11 վարչական շրջանների 70 տներ՝ պարզելու, թե որքանով են կոմունալ ծախսն ու վարկային պարտավորությունն ազդում այդ ընտանիքների սոցիալական կարգավիճակի վրա (մեթոդաբանությունը՝ ներքևում)։

Հարցված ընտանիքների 48 տոկոսը վարկառու է։ Նրանց 29 տոկոսը 3-ից ավելի վարկ ունի, 32 տոկոսը՝ 2 վարկ, իսկ 39 տոկոսը՝ մեկ վարկ։

Ինֆոգրաֆիկան՝ Դավիթ Բանուչյանի

Գեղեցիկ Հովհաննիսյանի ընտանիքում միայն անչափահաս թոռան անունով վարկ չկա։ 6 հոգանոց ընտանիքն ունի 5 վարկ։ Գեղեցիկը մասնագիտությամբ տնտեսագետ է, աշխատել է «Երևանշին» ընկերությունում։ Տարիներ առաջ տունը գրավադրել է՝ խանութ բացելու նպատակով, սակայն բիզնեսը չի կայացել՝ գնողունակության պակասի պատճառով։

«Շենքի տակ էի բացել խանութը, ամբողջ հարևանությունը պարտքով էր ապրանք վերցնում, ես էլ նոր ապրանք չէի կարողանում բերել։ Մարդիկ Հայաստանից գնացել են, մնացողներն էլ գնողունակ չեն»,- ասում է Գեղեցիկը։

Նվազ գնողունակությունը, սակայն, բիզնեսի փակման միակ խոչընդոտը չի եղել․ Գեղեցիկն ասում է, որ ավելի շատ հիասթափված է հարկային դաշտում առաջացած խնդիրներից։ «Ես ձեռնարկատեր եմ եղել, բայց պետության ու հարկային մարմնի կողմից ինձ` որպես ձեռնարկատիրոջ, հարգված չեմ զգացել։ 71 տարեկան եմ, բայց նույնիսկ այս պահին, եթե հարմար հնարավորություն լինի, կարտագաղթեմ։ Չեմ ուզում թոռներս այստեղ մեծանան»,- ասում է Գեղեցիկը։

Կարդացեք նաև |

Խանութը փակելուց հետո Գեղեցիկը ստիպված է եղել նոր վարկեր վերցնել՝ կրած վնասը փոխհատուցելու և ընտանիքի գոյատևման համար։ Այս ընտանիքն ամսական մոտ 300 հազար դրամ եկամուտ ունի։

Հովհաննիսյանները միակ բազմանդամ ընտանիքը չեն, որ ցածր ամսական եկամուտ ունեն, բայց բարձր տոկոսադրույքով 3-ից ավելի վարկ են ստացել։

Հարցված վարկառուների շրջանում կան ընտանիքներ, որտեղ 6 հոգի են ապրում, միջինը 200 հազար դրամ ամսական եկամուտ ունեն և ստացել են 6 վարկ։ Նրանց մեծ մասը գոյատևում է տրանսֆերտների հաշվին, որոնք եկամուտ չեն դիտարկվում։

Ինչպե՞ս է բանկը նման եկամտային պատկեր ունեցողներին 6 վարկ տրամադրել։ Ինչպե՞ս է իրականացվել ռիսկերի գնահատումը՝ այս ընտանիքների վճարունակությունը չափելու համար։

ԱԿԲԱ-Կրեդիտ Ագրիկոլ բանկի վարկային վերլուծությունների բաժնի պետ Զորայր Սարգսյանը «Հետք»-ի հետ զրույցում պարզաբանում է, որ փոքր սպառողական վարկեր տրամադրելիս բանկերը խորը ֆինանսատնտեսական վերլուծություն չեն կատարում։ «Այդ ընտանիքը հնարավոր է, որ տարբեր բանկերից է վարկ վերցրել, քանի որ տարբեր բանկերի պահանջները տարբեր են։ Կարող է մեկը մեր բանկի պահանջներին չբավարարի, մեկ այլ բանկին՝ բավարարի։ Մի քանի ինֆորմացիայի տիրապետելու դեպքում՝ բանկը կարող է ապառիկ վարկ տրամադրելու որոշում կայացնել՝ հաշվի չառնելով այդ պահին անձի եկամուտները։ Այդ վարկերը հիմնականում բարձր տոկոսադրույք ունեն, քանի որ բանկն ավելի մեծ ռիսկի է գնում»,- ասում է Զորայր Սարգսյանը։

Որքան ցածր է ընտանիքի ամսական եկամուտը, այնքան շատ են վարկերի և ընտանիքի անդամների քանակը։ Հարցվածներից այն ընտանիքները, որոնք ունեն 5-ից ավելի անդամներ, ունեն նաև 3-ից ավելի վարկեր։ Ավելի փոքրակազմ ընտանիքները, որոնց եկամուտը 30-40 հազար դրամով բարձր է՝ համեմատած բազմազավակ ընտանիքների հետ, մեկ կամ երկու վարկ ունեն։ Նման ընտանիքները հիմնականում ապառիկ վարկեր են վերցրել՝ հեռուստացույց գնելու համար։

Լուսանկարները՝ Նարեկ Ալեքսանյանի

Մեկնաբանել