Видео

Видео Фотографии

Фотографии

Водители группы риска могут избегать ответственности: страховщики сигнализируют

Как известно, в Армении обязательное страхование автомобильной и гражданской ответственности (ОСАГО) действует с 1 января 2011 г. А с 1 января 2013 г. была внедрена система “Бонус-Малус”, суть которой состоит в том, что дисциплинированные водители платят меньше (бонус), а ставшие причиной ДТП водители, вошедшие в группу риска, - больше (малус).

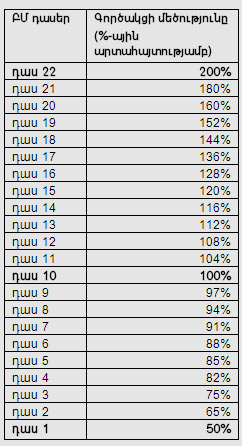

Система “Бонус-Малус” действует в Армении в соответствии с правилами, принятыми Бюро автостраховщиков Армении. Согласно этим правилам, каждый водитель при заключении первого страхового полиса регистрируется в классе 10 таблицы (см.рисунок), который является базисным. Если в течение как минимум 345 дней имеющее договор ОСАГО лицо не становится причиной ДТП, то при заключении нового договора он включается в класс 9 и платит на 3% меньше. А через девять лет он будет платить на 50 процентов меньше. Если же лицо стало причиной ДТП, вследствие чего страховой компании пришлось заплатить третьему лицу, то за одно происшествие водитель получает малус в размере четырех классов. Это значит, что в следующем году он будет платит на 16 процентов больше. Причем каждое ДТП обойдется водителю в четыре класса. Получается, что водитель, признанный виновным в трех или большем количистве ДТП в течение года, в будущем году будет платить двойную стоимость полиса. Но через 4 года дисциплинированного вождения он сможет вернуться к первоначальному базисному размеру платежа.

Все страховые компании отправляют данные о ДТП с участием своих клиентов в базу Бюро. Если через год водитель заключит договор с той же или другой компанией, то в базу данных направляется запрос для уточнения класса водителя.

Все страховые компании отправляют данные о ДТП с участием своих клиентов в базу Бюро. Если через год водитель заключит договор с той же или другой компанией, то в базу данных направляется запрос для уточнения класса водителя.

Несмотря на то, что система “Бонус-Малус” вступила в силу с 2013 г., страховщики по техническим причинам начали пользоваться ею только с 2014 г.

Специалист по ОСАГО Айк Мелконян отметил, что здесь имеется определенный пробел. Поскольку запрос направляется на основе серии паспорта, а паспорт со временем нужно менять, то в случае получения нового документа прежние данные лица в базе данных уже не просматриваются. Единственный бессрочный документ – это соцкарта, которая, однако, необязательна. Получается, что если водитель из группы риска становился причиной нескольких ДТП, то при заключении нового договора он мог представить новый паспорт (с 2014 г. идентификационную карту) и фигурировать в базе данных в качестве нового водителя. С другой стороны накопившие бонусы водители тоже могут потерять свои скидки и оказаться на нуле.

Таким образом, несовершенство базы не вытекает ни из интересов страховщиков, ни из интересов дисциплинированных водителей. В итоге выигрыывают только водители группы риска.

Айк предлагает два варианта: либо при заключении ОСАГО сделать наличие соцкарты обязательным условием, либо направлять запрос в базу данных на основе водительских прав, которые в настоящее время тоже выдаются сроком на 10 лет и с меняющейся серией. По словам А.Мелконяна, можно не менять серию водительского удостоверения, как это было в советское время, когда выдавались бессрочные права.

Написать комментарий