Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Դրա՞մ, թե՞ դոլար. որ արժույթին են վստահում բանկերն ու քաղաքացիները

Դոլարայնացման մակարդակը Հայաստանում շարունակում է բարձր մնալ. ինչպես բանկերի կողմից քաղաքացիներին տրամադրված վարկերի գերակշիռ մասն են արտարժույթով (հիմանականում՝ դոլարով), այնպես էլ՝ ներգրավված ավանդների։

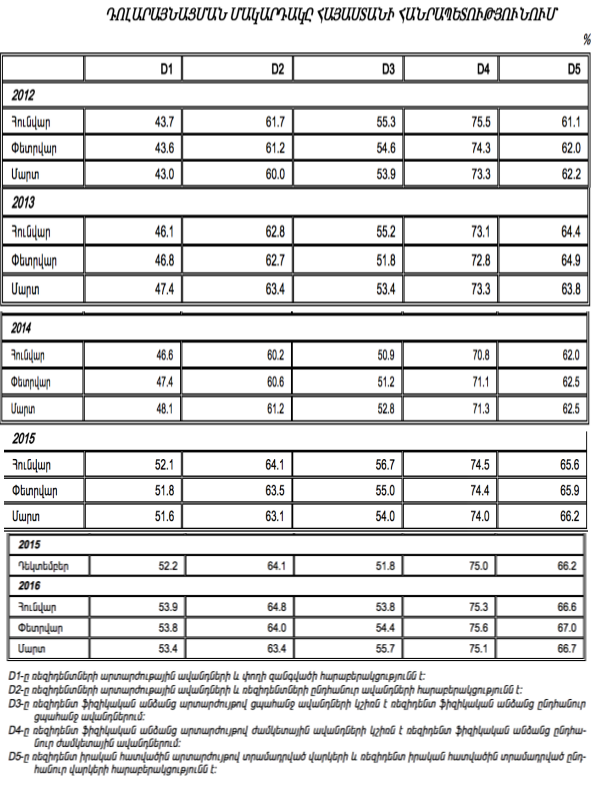

ՀՀ Կենտրոնական բանկը հանրապետությունում դոլարայնացման մակարդակը չափում է հինգ ուղղությամբ՝ հիմնված ավանդների ու վարկերի ցուցանիշների վրա։ Այս տարվա մարտին փետրվարի համեմատ չորս ուղղությամբ նվազում է արձանագրվել, իսկ մեկ ուղղությամբ՝ աճ։ Բայց անցած տարվա վերջի՝ դեկտեմբերի համեմատ, ուղղություներից չորսի մասով աճ է գրանցվել։ Իսկ երբ ավելի հետ ենք գնում և համեմատում նախորդ տարվա մարտի հետ, տեսնում ենք, որ դոլարայնացման մակարդակը հինգ ուղղությամբ էլ աճել է մեկ տարում (տե՛ս աղյուսակը):

Հիշեցնենք, որ դոլարայնացման բարձր մակարդակը Հայաստանի տնտեսությունը կախյալ վիճակում է պահում արտարժույթից՝ դրանից բխող բացասական հետևանքներով։ Տնտեսությունը դառնում է ավելի խոցելի, նվազում է դրամավարկային քաղաքականության արդյունավետությունը և այլն։

Ստորև բերված աղյուսակում, որտեղ մեկտեղել ենք վերջին հինգ տարիների առաջին երեք ամիսների ցուցանիշները, հստակ երևում է, թե ինչպես է աճել դոլարայնացման մակարդակը Հայաստանում այս տարիների ընթացքում։

Ուղղություններից առավել հաճախ կարևորվում են D1-ը և D2-ը։ Առաջինը ցույց է տալիս ռեզիդենտների արտարժութային ավանդների և փողի զանգվածի հարաբերակցությունը, երկրորդը՝ արտարժութային ավանդների և ընդհանուր ավանդների հարաբերակցությունը։ Աղյուսակում կարելի է տեսնել, որ ըստ D2-ի՝ եթե նախորդ տարվա մարտի դրությամբ քաղաքացիների շրջանում խնայողությունները բանկում պահելու հարցում 63,1%-ի նախապատվությունը տրվել է արտարժույթին, ապա այս տարվա մարտին այդ ցուցանիշը 0,3%-ով աճել է։ Իսկ եթե այս տարվա կտրվածքով դիտարկենք ցուցանիշը, ապա կտեսնենք, որ այն տարվա սկզբի համեմատ նվազել է։

Այս վիճակագրությունից կարելի է հետևություն անել, որ թե' քաղաքացիները, որոնք իրենց գումարներն ի պահ են տալիս բանկերին, և թե' բանկերը, որոնք քաղաքացիներին վարկեր են տրամադրում, ավելի շատ վստահում են դոլարին, քան դրամին։ Այդպիսով, նրանք փորձում են իրենց ապահովագրել դրամ-դոլար տատանումների ռիսկերից։ Քաղաքացին, որը բանկում ավանդ ունի, նախընտրում է այն դոլարով ի պահ տալ, որպեսզի դրամի արժեզրկման պարագայում չտուժի՝ թեև այսօր որոշ բանկեր հնարավորություն են տալիս քաղաքացիներին իրենց ավանդները ցանկացած պահի դրամայինից վերածել դոլարայինի կամ հակառակը։ Իսկ բանկերը, որոնք վարկեր են տալիս քաղաքացուն, վարկային միջոցները արտաքին աղբյուրներից ստանում են արտարժույթով, գլխավորապես՝ դոլարով, և չտուժելու համար ավելի շատ նախընտրում են վարկերի մեծ մասը հենց դոլարով էլ տրամադրել։ Դրանով, իհարկե, բանկերը փոխարժեքի տատանումների ռիսկերը թողնում են վարկառուների ուսերին, սակայն պետք է հաշվի առնել, որ բանկն էլ իր շահերն ունի։

Կենտրոնական բանկն ամեն ամիս հրապարակում է վարկերի ու ավանդների վերաբերյալ վիճակագրական ցուցանիշները, որոնք և հնարավորություն են տալիս ավելի մանրամասն ներկայացնել վերը ասվածը։

Դոլարայնացումը չի նահանջում

Նախ` ավանդների մասին։ Ըստ ամենաթարմ տվյալների՝ այս տարվա մարտի վերջի դրությամբ ՀՀ առևտրային բանկերի կողմից ներգրավված ավանդների ծավալը կազմել է 2 տրլն 15,4 մլն դրամ, որից ավելի քան 449,4 մլրդ դրամը ոչ ռեզիդենտներից է, իսկ մոտ 1 տրլն 566 մլրդ դրամը՝ ռեզիդենտներից։

Ոչ ռեզիդենտներից ներգրաված ավանդները մեկ տարում մոտ 14%-ով ավելացել են։

Մեզ առավել հետաքրքիր են ռեզիդենտների՝ ՀՀ քաղաքացիների ավանդները, որոնք ցույց են տալիս, թե որքանով են հայաստանցիները վստահում ազգային արժույթին։ Մարտի վերջի դրությամբ դրանց 36,3%-ն են դրամով, մնացած 63,7%-ն՝ արատարժույթով։ Ընդ որում՝ մեկ տարում ընդհանուր ծավալն ավելացել է մոտ 19%-ով, մասնավորապես, արտարժույթով ավանդներն աճել են 19,4%-ով, իսկ դրամով ավանդները՝ 18,2%-ով։ Բայց եթե դրամային ավանդների դեպքում աճը շատ հստակ է, ապա արտարժույթով ավանդների հարցում պետք է հաշվի առնել փոխարժեքի գործոնը։ Իրականում արտարժույթային ավանդների աճն ավելի փոքր է, քանի որ այս մեկ տարում դրամը դոլարի նկատմամբ արժեզրկվել է 1,8%-ով (ըստ ԱՎԾ-ի՝ 2015-ի մարտին միջինում 1 ԱՄՆ դոլարը կազմել է 477,65 դրամ, 2016-ի մարտին՝ 486,33 դրամ)։

Բանն այն է, որ ԿԲ-ն, ինչպես տեսանք, արտարժույթային ավանդները ներկայացնում է դրանց համարժեք դրամի տեսքով։ Հետևաբար՝ եթե դրամն արժեզրկվել է, ապա ավանդների, օրինակ, 1 մլն դրամն այս մարտին դոլարով ավելի փոքր գումար է կազմում, քան նախորդ տարվա մարտին։ Սա ոչ միայն այս և նախորդ տարվա, այլև՝ մնացած տարիների ցուցանիշներին է վերաբերում։ Այդուամենայնիվ, փոխարժեքի գործոնը հաշվի առնելու դեպքում ևս ստացվում է, որ արտարժույթային ավանդները զգալի աճել են։

Իսկ մեկ ամսվա ընթացքում (փետրվարի համեմատ) հետևյալ փոփոխությունն է գրանցվել՝ ռեզիդենտներից ներգրաված արտարժույթային ավանդները նվազել են 0,07%-ով, դրամով ավանդներն աճել են 3%-ով։ Ստորև ներկայացված ինֆոգրաֆիկայում կնկատեք, որ վերջին հինգ տարում դրամային ավանդները ևս աճել են։ Դա, ըստ էության, խոսում է այն մասին, որ ավանդ ունեցող քաղաքացիներից ոմանց վստահությունն ազգային արժույթի նկատմամբ որոշակիորեն ամրապնդվել է։ Բայց քանի որ դրամ-դոլար տատանումների արդյունքում դրամը հաճախ արժեզրկվում է, քաղաքացիների մեծ մասը շարունակել է նախապատվությունը տալ դոլարին։ Արդյունքում դրամի նկատմամբ վստահությունն ավելի թույլ է մնացել, քան դոլարի։

Ընդգծենք, որ համեմատություն անցկացնելու համար հիմք ենք ընդունել մարտ ամիսների ցուցանիշները, սակայն պարզ է, որ տարվա ընթացքում՝ տարբեր ամիսներին, թե՛ ավանդների և թե՛ վարկերի ծավալներն անընդհատ աճում կամ նվազում են։

Վերջին հինգ տարիներին՝ մարտ ամիսների համեմատությամբ, բանկերի կողմից ռեզիդենտներին տրամադրված վարկերի ծավալը ևս աճել է։ Ըստ ԿԲ-ի «Առևտրային բանկերի վարկերն ըստ տնտեսության հատվածների» հրապարակման՝ այս տարվա մարտի վերջի դրությամբ ՀՀ ռեզիդենտներին տրամադրված վարկերի ծավալը կազմել է 2 տլն 38,057 մլրդ դրամ, որից 66,4%-ն արտարժույթով է, 33,6%-ը դրամով։ Փետրվարի համեմատ վարկերի ընդհանուր ծավալը 0,1%-ով նվազել է, մասնավորապես՝ արտարժույթով վարկերը նվազել են մոտ 0,6%-ով, իսկ դրամով վարկերն աճել մոտ 0,8%-ով։

Տարեկան կտրվածքով՝ նախորդ տարվա մարտի համեմատ վարկերի ընդհանուր ծավալն աճել է 1,1%-ով, մասնավորապես արտարժույթով վարկերը՝ 1,6%-ով, իսկ դրամով վարկերը՝ 0,3%-ով։ Արտարժույթային վարկերի դեպքում ևս պետք է հաշվի առնել փոխարժեքի տատանումների ազդեցությունը։ Ըստ այդմ՝ կստացվի, որ մեկ տարում արտարժույթային վարկերը չեն աճել իրականում։ Ու չնայած, որ դրամային վարկերի որոշակի աճ կա, միևնույն է, դոլարայինի կշիռը վարկային պորտֆելում չի թուլացել։

Վարկերի ծավալում դոլարային վարկերի մեծ կշիռը ոչ միայն այն բանի հետևանքն է, որ բանկերի ներգրաված աղբյուրները դոլարով են, այլ նաև այն բանի, որ դոլարով տրվող վարկերի տոսկոսադրույքները հաճախ ավելի ցածր են լինում։

Այսպիսով, դոլարայնացման մակարդակը Հայաստանում շարունակում է բարձր մնալ։ Երկրի տնտեսության պատասխանատուներից հաճախ ենք լսում դրա նվազման անհրաժեշտության մասին, այդ ուղղությամբ ծրագրեր ու քայլեր են մշակվում, բայց փաստերը ցույց են տալիս, որ դրանց արդյունավետությունը զգալի չէ։

Ավանդների և վարկերի կառուցվածքներին՝ ըստ տեսակների և ոլորտների, կանդարդառնանք առանձին հոդվածներով։

Մեկնաբանել