Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

«Եկամտային հարկի համահարթեցման սկզբունքի վիճարկումը սոցիալական իրավունքների եւ սոցիալական արդարության տեսանկյունից»

«Եկամտային հարկի համահարթեցման սկզբունքի վիճարկումը՝ սոցիալական իրավունքների և սոցիալական արդարության տեսանկյունից» թեմայով փետրվարի 5-ին Մարդու իրավունքների պաշտպանության կոալիցիայի կազմակերպած հանրային քննարկման ժամանակ հանրային ֆինանսների կառավարման փորձագետ Հովհաննես Ավետիսյանի զեկույցը

Հարկային քաղաքականությունը հանդիսանում է տնտեսական քաղաքականության, այսինքն տնտեսական զարգացման ռազմավարության և ավելի ընդգրկուն երկրի զարգացման երկարամյա ռազմավարական ծրագրերի բաղադրիչ: Ըստ էության հարկային քաղաքականությունը ծառայում է գործիք հանրային ապրանքների և ծառայությունների մատուցման ֆինանսավորման և քաղաքացիների միջև եկամուտների վերաբաշխման համար:

Սա հաշվի առնելով ցանկացած հարկային բարեփոխում պետք է արժանանա քաղաքականություններ մշակողների կողմից տնտեսական արդյունավետության և եկամուտների վերաբաշխման ազդեցության գնահատականների: Սրան զուգահեռ նաև պարտադիր է իրականացնել ֆինանսական ազդեցության գանահատական:

Հարկային օրենսգքրի փոփոխությունների նախագծի հիմնական նպատակներ են նշվել «Ազգային տնտեսության մրցունակության և ներդրումային գրավչության բարձրացման համար հարկային բեռի վերաբաշխմանն ուղղված փոփոխությունների իրականացումը, ինչպես նաև միկրոձեռնարկատիրության հարկման արտոնյալ համակարգի շարունակական պարզեցումը»:

Պետք է փաստել, որ հարկային օրենսգքրի փոփոխությունների արդյունքում սոցիալ-տնտեսական և ֆինանսական ազդեցության որևէ գնահատական, ինչպես նաև տնտեսական քաղաքականության որևէ փաստաթուղթ և առավել ևս երկրի զարգացման ռազմավարական որևէ ծրագիր Կառավարության կողմից առ այսօր չի հրապարակվել:

Այս համատեքստում հատկապես մտահոգիչ է, որ նախագծով ներկայացված տեղեկատվության համաձայն, հարկային օրենսգրքի փոփոխությունների նախագծի կազմմանը տնտեսական քաղաքականությունների պատասխանատու նախարարությունը չի ներգրավվել և հետևաբար այս փոփոխություններով տնտեսական արդյունավետության և եկամուտների վերաբաշխման արդյունքում սոցիալ-տնտեսական ազդեցության որևէ գնահատականի առկայության մասին խոսելը դառնում է ինքնանպատակ:

Ինչու են կարևոր իմ կողմից նշված ծրագրերի առկայությունը և գնահատականները: Այդ փաստաթղերում մենք պետք է տեսնեինք, թե ինչ ուղղությամբ է Կառավարությունը նախատեսում ներգործել և նպաստել ազգային տնտեսության զարգացմանը: Որն է ճանապարհային քարտեզը, գործողությունների համախումբը: Նաև պետք է տեսնեինք, թե տնտեսական զարգացման ինչ առաջնահերթություններ ունի Կառավարությունը և հարկային քաղաքականությամբ ուրվագծվող ինչ ընտրություն է կատարել տնտեսական արդյունավետվության և արդարության միջև:

Պետք է նշել, որ տնտեսական արդյունավետության տեսանկյունից եկամտային հարկերը համարվում են կարևոր գործոն, քանի որ դրանք ուղղակիորեն ազդում են ֆիզիկական և իրավաբանական անձանց կողմից ներդրումների, խնայողությունների և աշխատանքի շուրջ կայացվելիք որոշումների վրա:

Օրինակ, տնտեսական արդյունավետության տեսանկյունից հարկային քաղաքականությունը դիտարկելիս, տեսականորեն համարվում է, որ համահարթ հարկման համակարգը նվազեցնում է հարկային արբիտրաժի կիրառումը և նաև մեծացնում է բարձր որոկավորում ունեցող անձանց ներգրավվածությունը աշխատաշուկայում, հատկապես երբ աշխատուժի առաջարկը մեծ էլաստիկություն ունի:

Սակայն, հարկային արբիտրաժի կիրառման հնարավորությունը Հայաստանում հիմնականում անարդյունավետ հարկային վարչարարության արդյունք է, իսկ աշխատուժի առաջարկը ունի շատ ցածր էլասիկություն, քանի որ որակավորված մասնագետների թիվը բոլոր ոլորտներում շատ փոքր է:

Միաժամանակ, համահարթ հարկման համակարգի վերոնշյալ ենթադրյալ օգուտներին գալիս է հակադրելու հարկային համակարգի արդար լինելու, այսինքն եկամուտների վերաբաշխման արդարության գործոնը: Դրանց թվում են հորիզոնական և ուղղահայաց արդարության սկզբունքները: Առաջինի տեսանկյունից նույն մակարդակի եկամուտ ունեցողները նույն հարկային բեռը պետք է կրեն: Իսկ ուղղահայաց արդարության տեսանկյունից, մեծ եկամուտ ստացողները, այսինքն ավելի վճարունակները համամասնորեն ավելի շատ հարկային բեռ պետք է կրեն, իսկ համահարթեցված եկամտային հարկի մեխանիզմը դա չի ապահովում:

Արդարության այս սկզբունքը պահպանելու նկատառումներով է, որ նույնիսկ համահարթ եկամտային հարկային տոկոսադրույք որդեգրած պետությունները փոքր եկամուտ ունեցողների համար չհարկվող շեմ են սահմանում: Իսկ շատ դեպքերում էլ, ի լրումն սրա, կիրառում են հարկվող եկամուտից նվազեցումներ, որ նույնպես մեղմում է համահարթեցումով առաջացող ուղղահայաց անարդարությունը: Համահարթ եկամտային հարկման համակարգ ունեցող նմանատիպ երկրներից են Էստոնիան, Լատվիան, Ռուսաստանը, Սերբիան, Ուկրաինան: Բացառություն է Վրաստանը, որտեղ եկամուտների չհարկվող շեմ չկա: Այնպես, ինչպես նախագծով առաջարկվում է անել Հայաստանում:

Վրաստանում գործում է համահարթ 20 տոկոս եկամտային հարկ, ինչը մի շարք վերլուծաբանների պնդումներով հանգեցրել է քաղաքացիների միջև եկամուտների էլ ավելի բևեռվածության: Սրա վկայություն կարող է լինել նաև հետևյալը: 2004 թվականին եկամտի Զինի ինդեքսը Վրաստանի համար կազմել է 36.3 միավոր: 2005 թվականին ներդրվեց եկամուտների համահարթ համակարգ: Իսկ սրանից հետո, 2010 թվականին եկամտի Զինի ինդեքսը կազմում էր 40.1: Այնուհետ ցուցանիշը սկսել է փոքր ինչ նվազել, սակայն 2016 թվականի դրությամբ այն մնում է ավելի բարձր քան 2004 թվականին էր:

Հայաստանի համար առաջարկվող համահարթ համակարգը միանշանակ հանգեցնելու է եկամուտների էլ ավելի բևեռվածության: Պաշտոնական տվյալների համաձայն շուրջ 400,000 գրանցված աշխատողներ որոնց եկամուտը չի գերազանցում 150,000 դրամը այս համակարգի ներքո սկսելու են ավելի շատ հարկեր վճարել: Քանի որ նրանց եկամուտների մեծության վրա 23% համահարթ հարկը ազդեցություն չի ունենալու: Իսկ անուղղակի հարկերով, մասնավորապես ակզիզային հարկերի հաստատուն դրույքաչափերի մեծացմամբ պայմանավորված տեղի է ունենալու գնաճ, որի հետևանքով էլ այս քաղաքացիների գնողունակությունը ընկնելու է:

Նշեմ ևս մեկ կարևոր հանգամանք:

Հաշվի առնելով, որ Հարկային օրենսգրքում փոփոխություններ անելու օրենքի նախագծի հիմնական նպատակն է տնտեսության մրցունակության և ներդրումային գրավչության բարձրացումը, անհրաժեշտ է անդրադառնալ նշված այս գործոններին առնչվող որոշ միջազգային վարկանիշային ցուցանիշների: Սրանցից մեկի` Բազմակողմ ներդրումների երաշխավորման գործակալության (Համաշխարհային Բանկ) կողմից իրականացված հարցումների հիման վրա կազմվել է ցանկ, որտեղ նշվում են այն գործոնները, որոնք ներդրողները հաշվի են առնում, երբ օտար երկրներում ներդրումային որոշումներ են կայացնում: Այս ցանկում ներառված 20 գործոնների հերթականությունը ներկայացված է ըստ կարևորության, որտեղ «Ազգային հարկերը» կարևորությամբ ներկայացված է 11-րդ տեղում:

Կառավարության այս նախագծից կարելի է ենթադրել, որ հարկային բեռի ուղղակի հարկերից դեպի անուղղակի հարկեր տեղափոխման նպատակներից է աշխատուժի գծով ծախսերը էժանացնելը: Այսինքն եկամտային հարկի տոկոսադրույքը նվազեցնելով և դարձնելով համահարթ փորձում են բիզնեսի համար մրցակցային առավելություն ավելացնել:

Այս առնչությամբ պետք է նշել, որ Համաշխարհային տնտեսական ֆորումի կողմից յուրաքանչյուր տարի հրապարակվող Համաշխարհային մրցունակության զեկույցի 2018 թվականի համարում Հայաստանը մրցունակությամբ 140 երկրների շարքում զբաղեցրել է 70-րդ հորիզոնականը: Այստեղ հաշվարկի հիմքում դրված 98 գործակիցների թվում է «Աշխատուժի հարկման տոկոսադրույք» գործակիցը, որը իր մեջ ներառում է աշխատավարձի հարկերը և սոցիալական ապահովության վճարները: Այս ցուցանիշով Հայաստանը 26 այլ երկրների հետ միասին առաջին տեղում է:

Ստացվում է, որ կառավարությունը փորձում է մրցակցային առավելություն ստեղծել մի գործակցի միջոցով, դա է ցածր եկամտային հարկեր, որի մասով Հայաստանը արդեն ունի առավելագույն մրցակցային առավելություն:

Նշեմ նաև հետևյալ օրինակը: Գերմանիան, որ ունի պրոգրեսիվ հարկային համակարգ և Տնտեսական համագործակցության և զարգացման կազմակերպության 36 անդամ երկրների շարքում եկամուտների հարկերի մեծությամբ երկրորդն է, մրցունակության ցուցանիշի այս սանդղակում 140 երկրների շարքում զբաղեցնում է 3-րդ տեղը: Գերմանիան մրցունակության «Աշխատուժի հարկման տոկոսադրույք» կոչվող այս գործակցով, 140 երկրների շարքում 97-րդն է:

Սա նշանակում է, որ Կառավարությունը մրցունակության բարձրացման ճիշտ թիրախներ չի ընտրել: Իսկ հաշվի առնելով վերոգրյալը ստացվում է, որ առաջարկվող հարկային այս քաղաքականությամբ Հայաստանին մրցակցային առավելություններ տալու հավանականությունը մոտ է զրոյի: Իսկ արդյունքում, համահարթ եկամտային հարկային համակարգով և եկամուտների այս վերաբաշխման եղանակով Կառավարությունը աղքատներին ավելի է աղքատացնելու, իսկ հարուստներին էլ ավելի հարստացնելու:

Վերջում հավելեմ, որ Համաշխարհային մրցունակության զեկույցում ասվում է հետևյալը: Եվրասիական տարածարջանի երկրները պետք է ձգտեն արժեքի շղթայում ավելի բարձր դիրք գրավել, որը հնարավոր կլինի իրականացնել ֆինանսական համակարգը և նորարարության կարողությունները զարգացնելու միջոցով: Այս երկու ոլորտները տարածաշրջանի բոլոր երկրների ընդհանուր թույլ կողմերն են: Նշվում է նաև, որ աշխատուժի շուկայում բարեփոխումները մասնավորապես Հայաստանում, Վրաստանում և Ադրբեջանում կարող են նպաստել որակյալ աշխատուժի տեղաբաշխմանը և ինտեգրմանը, որը առանցքային դեր ունի նոր տեխնոլոգիաների ներդրման և ավելացված արժեքի ու արտադրողականության բարձրացման համար: Որպես մրցունակության բարձրացմանը նպաստող կարևոր գործոններ, ընդգծվում է նաև ենթակառուցվածքների հուսալիության և որակի, ինչպես նաև հաստատությունների որակի և դրանց գործունեության թափանցիկության բարելավման անհրաժեշտությունը:

Օրինակի համար քիչ առաջ նշածս Բազմակողմ ներդրումների երաշխավորման գործակալության կողմից հրապարակած ցանկում «Ենթակառուցվածքների հուսալիությունը և որակը» ներդրողների ուշադրության տակ գտնվող, կարևորությամբ 4-րդ գործոնն է: Այս գործոնով 140 երկրների շարքում մենք 74-րդ ենք: Սրա մաս կազմով Ճանապարհների որակը գործակցով 85-րդն ենք, իսկ համաշխարհային օդային ցանցում Հայաստանի ինտեգրված լինելու գործակցով մենք այս 140 երկրների մեջ 93-րդն ենք:

Սրանք այն կարևոր և առաջնային ցուցիչներն են որ օտարերկրյա ներդրողները հաշվի են առնում: Իսկ թե ինչու է կառավարությունը այս առաջնային գործոններրի բարելավման շուրջ աշխատանքներ իրականացնելու փոխարեն, փորձում երկրորդային գործոններով մրցակցային առավելություն բարձրացնել, կարծում եմ գործողությունների առաջնահերթություններ և տնտեսական զարգացման տեսլական չունենալու արդյունք է:

Եզրափակելով նշեմ նաև հետևյալը: Եթե Կառավարության տնտեսական և ֆիսկալ քաղաքականության պատասխանատուները լայնախոհ գտնվեն, և ականջ դնեն փորձագիատական և մասնագիտական հանրությանը, ինչպես նաև հաշվի առնեն մրցունակությանը առնչվող ներկայացված փաստերը, ապա այս ոչ արդյունավետ և թերի նախագծի փոխարեն կմշակեն տնտեսական զարգացման ռազմավարություն, որտեղ հարկային բարեփոխումները կապակցված կներկայացվեն նաև երկրի զարգացման տեսլականին և սոցիալ-տնտեսական հիմնական բնութագրիչներին:

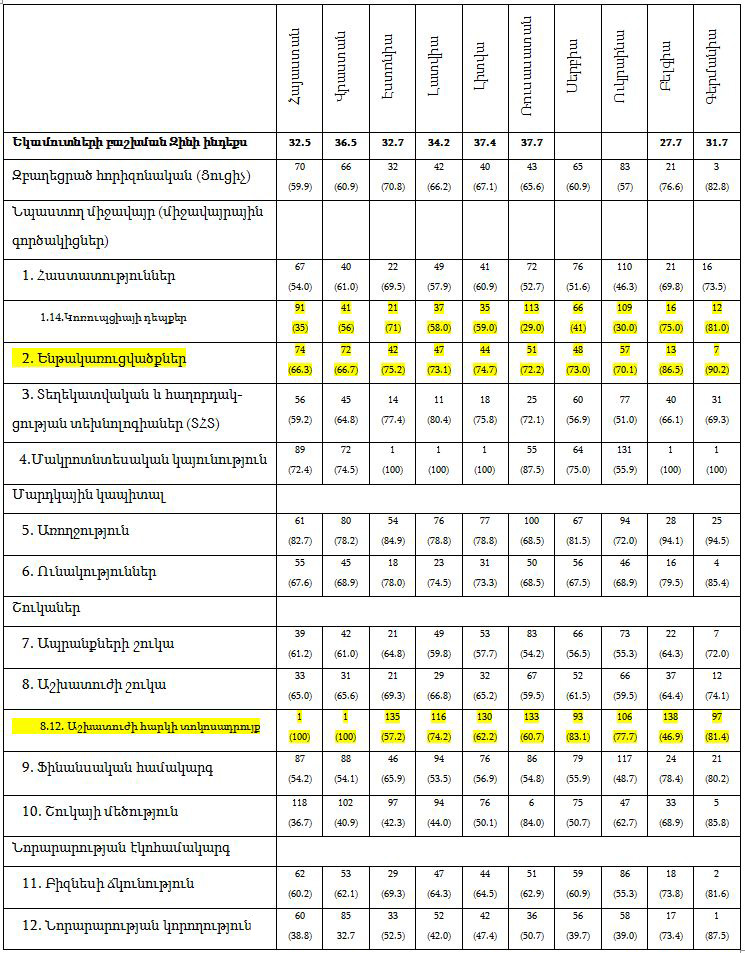

Համաշխարհային տնտեսական ֆորումի կողմից Համաշխարհային մրցունակության զեկույցի 2018-ի հապարակումից տվյալներ

(Աղբյուր` weforum)

Այս զեկույցի 2018 թվականի հրապարակման մեջ անդրադարձ է կատարվել 140 երկրների, այդ թվում Հայաստանի: Այստեղ երկրները դասակարգվել են ըստ իրենց մրցունակության: Դասակարգման հիմք է հանդիսանում մի ցուցիչ որը, կազմվում է 98 գործակիցներից: Այս գործակիցները վերցված են տարբեր հեղինակավոր միջազգային կառույցներից և կազմվող ցուցիչի առավելագույն միավորը 100-ն է: Այս գործակիցները խմբավորվել են և սրանք կազմում են երկրի մրցունակությունը բնութագրող 12 սյուները: Դրանք են`

Նպաստող միջավայր (միջավայրային գործակիցներ)

- Հաստատություններ

- Ենթակառուցվածքներ

- Տեղեկատվական և հաղորդակցության տեխնոլոգիաներ (ՏՀՏ)

- Մակրոտնտեսական կայունություն

Մարդկային կապիտալ

- Առողջություն

- Ունակություններ

Շուկաներ

- Ապրանքների շուկա

- Աշխատուժի շուկա

- Ֆինանսական համակարգ

- Շուկայի մեծություն

Նորարարության էկոհամակարգ

- Գործարարության պրոգրես

- Նորարարության կորողություն

Այս ցուցիչով Հայաստանը հավաքել է 59.9 միավոր և 140 երկրների շարքում 70-րդն է:

Մեկնաբանել