Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հայկական երկաթուղին. հարկատուների հաշվին հատուցվող վնասներ և քրեական գործ

Այս ուսումնասիրությունը նախաձեռնեցինք, որպեսզի պարզենք, թե ինչ ֆինանսական դրության մեջ է գտնվում հայկական երկաթուղին, քանի որ տարիներ շարունակ հարկատուների միջոցների հաշվին ՀՀ կառավարությունը վնասի փոխհատուցում է տրամադրում «Հարավկովկասյան երկաթուղի» փակ բաժնետիրական ընկերությանը: Ֆինանսական ուսումնասիրության համար անհրաժեշտ ֆինանսական հաշվետվությունները ստանալու նպատակով դիմեցինք վերջինիս, այնուհետ ՀՀ տրանսպորտի և կապի նախարարություն: Ֆինանսական հաշվետվություններ չկարողացանք ձեռբ բերել, նախարարությունից ստացանք միայն տեղեկանք, որում առկա տեղեկատվությունը օգտագործել ենք հետևյալ հոդվածը գրելիս (Ֆինանսական հաշվետվությունները «Հետքին» չտրամադրելու նախարարության բացատրությունը ներկայացնում ենք հոդվածի վերջում): Միաժամանակ, դիմեցինք նաև ՀՀ ֆինանսների նախարարությանը, որից ստացանք «Հարավկովկասյան երկաթուղի» ՓԲԸ-ին առ այսօր վճարված և վերջինիցս պետական ու համայնքային բյուջեներ վճարված գումարների վերաբերյալ տեղեկատվություն:

Կոնցեսիոն և շարժակազմի առուվաճառքի պայմանագրեր

Հայկական երկաթուղու համակարգը 2008 թ. փետրվարի 13-ին կնքված կոնցեսիոն պայմանագրի համաձայն 30 տարի ժամկետով (10 տարի երկարացման իրավունքով) կառավարման տրվեց «Ռուսական երկաթուղիներ» բաց բաժնետիրական ընկերության կողմից ստեղծված «Հարավկովկասյան երկաթուղի» փակ բաժնետիրական ընկերությանը:

Համաձայն այս պայմանագրի Հայաստանի Հանրապետությունը պարտավորվում է նաև «Հարավկովկասյան երկաթուղի» ՓԲԸ-ի (այսուհետ` Կոնցեսիոներ) հետ կնքել շարժակազմի առուվաճառքի պայմանագիր: Վերջինս, ըստ կոնցեսիոն պայմանագրի, Հայաստանի Հանրապետությանը պետք է վճարեր հաշվապահական հաշվետվության մեջ արտացոլված շարժակազմի մնացորդային արժեքն առուվաճառքի պայմանագրի կնքման պահի դրությամբ: Ի լրումն սրա, Կոնցեսիոները պարտավորվում է վճարել կոնցեսիայի մուտքի միանվագ վճար 1,700,000,000 (մեկ միլիարդ յոթ հարյուր միլիոն) դրամ պայմանագրի կնքման պահից երեսուն օրվա ընթացքում:

Ֆինանսների նախարարությունից ստացված տվյալները հավաստում են, որ 2008 թվականի ապրիլի 8-ին պետական բյուջե մուտք է եղել վերոնշյալ 1,7 միլիարդ դրամը «Ուսումնասիրության լիցենզառուի կողմից վճարվող կոնցեսիոն վճար» հաշվի ներքո: Միաժամանակ, նշված աղբյուրը ցույց է տալիս, որ 2008 թվականի հունիսի 27-ին պետական բյուջե «Հարավկովկասյան երկաթուղի» ՓԲԸ-ից մուտք է եղել շուրջ 849 միլիոն դրամ (849,167,103.00 դրամ) հետևյալ հաշվի ներքո` «Բյուջետային հիմնարկների հաշվեկշռում հաշվառված հիմնական միջոցների (բացառությամբ շենքերի և շինությունների) օտարումից մուտքեր»: Հետևաբար, կարելի է ենթադրել, որ 2008 թվականին հայկական երկաթուղու ամբողջ համակարգի շարժակազմի մնացորդային արժեքը գնահատվել է ընդամենը 849.2 միլիոն դրամ:

Կոնցեսիոն փոփոխական վճար

Կոնցեսիոն պայմանագրի դրույթներից մեկի համաձայն Կոնցեսիոները պարտավորվում է Հայաստանի Հանրապետությանը վճարել տարեկան փոփոխական վճար պայմանագրի գործողության ժամկետի յուրաքանչյուր օրացույցային տարվա համար` կոնցեսիոների համախառն հասույթի 2 % չափով, բացառությամբ ուղևորափոխադրումային ծառայությունների հասույթի:

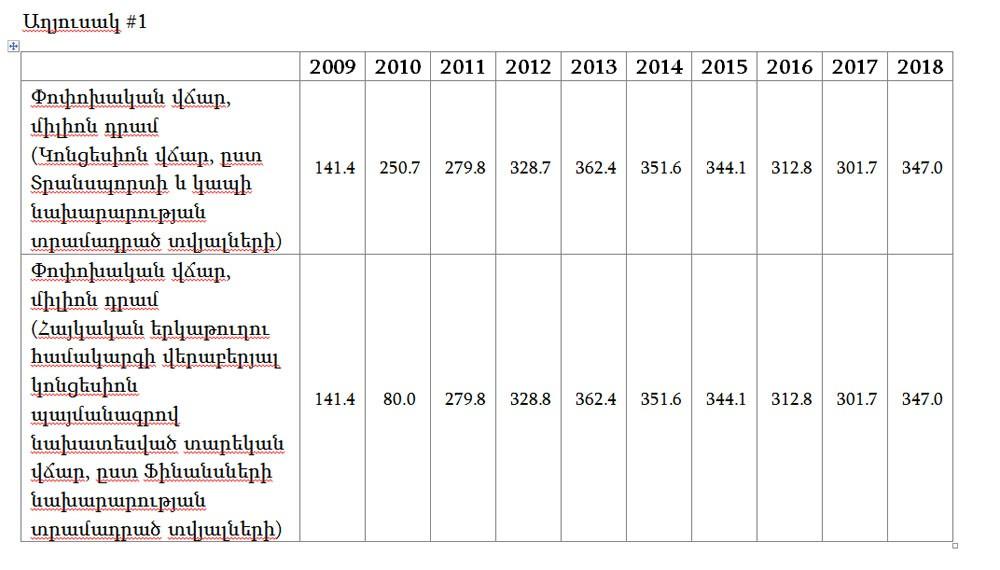

Համախառն հասույթի վերաբերյալ տեղեկատվություն չկարողացանք ձեռբ բերել: Տրանսպորտի և կապի նախարարությունից ստացված տեղեկատվությունը ներառում է բեռնաշրջանառությունից և ուղևորափոխադրումներից ստացված հասույթը, նաև պետական բյուջե մուտքագրված կոնցեսիոն վճարը: Կոնցեսիոն վճարի վերաբերյալ տեղեկատվություն առկա է նաև ՀՀ ֆինանսների նախարարության տրամադրած տվյալներում: Սրանց համաձայն ՀՀ պետական բյուջե, ըստ տարիների, մուտքագրվել են հետևյալ վճարները (տես աղյուսակ #1): Ինչպես երևում է, երկու նախարարություններից ստացված տվյալների միջև կա անհամապատասխանություն, մասնավորապես` 2010 թվականի համար շուրջ 170 միլիոն դրամի չափով: Հաջորդիվ ենթադրություններում և հաշվարկներում հիմք ենք ընդունել Ֆինանսների նախարարության տվյալները, քանի որ ստացված տեղեկատվությունը գանձապետական համակարգից է վերցված` մանրամասն ըստ հոդվածների, հետևաբար սա կարելի է առավել հավաստի համարել, քան Տրանսպորտի և կապի նախարարության տրամադրածը:

Միևնույն ժամանակ, կրկին, համաձայն Տրանսպորտի և կապի նախարարության կողմից տրամադրած տվյալների (աղյուսակի առաջին տողը), «Հարավկովկասյան երկաթուղի» ՓԲԸ-ն բեռնափոխադրումներից ըստ տարիների ստացել է հասույթ հետևյալ չափով:

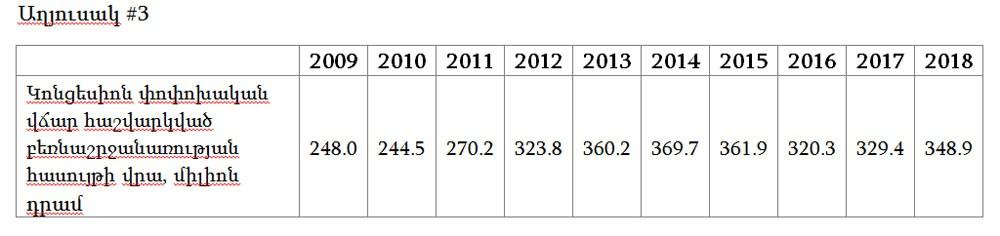

Կոնցեսիոն պայմանագրի դրույթներից ելնելով՝ ենթադրվում է, որ համախառն հասույթը (առանց ուղևորափոխադրումների ծառայությունների հասույթի) պետք է ներառի առնվազն բեռնաշրջանառությունից ստացված հասույթը: Հետևաբար համախառն հասույթը, որի վրա պետք է հաշվարկվեր տարեկան փոփոխական վճարը` 2 % չափով, չպետք է փոքր լիներ (սակայն կարող էր ավել լինել), քան բեռնաշրջանառությունից ստացված հասույթը[1] (տես աղյուսակ #2): Ուստի երբ, այս հասույթի վրա հաշվարկում ենք 2 % կոնցեսիոն փոփոխական վճար, ապա ստանում ենք հետևյալ պատկերը:

Երբ այս թվերը համեմատում ենք Աղյուսակ #1 բերված` փաստացի ՀՀ պետական բյուջե մուտքագրված վճարների հետ, ապա տեսնում ենք, որ կա անհամապատասխանություն: Վերջինս տաս տարիների ընթացքում (2009-2018) կազմում է շուրջ 327 միլիոն դրամ:

Սա նշանակում է, որ եթե երկու նախարարություններից ստացված թվերը ճիշտ են և դրանցում վրիպակներ կամ սխալներ չկան, ապա 2009-2018 թթ. ընթացքում ՀՀ պետական բյուջե քիչ է վճարվել առնվազն 327 միլիոն դրամ:

Կոնցեսիոն պայմանագրի մեկ այլ հոդվածով սահմանվում է, որ այս վճարի հաշվարկը ներկայացվում է հաշվետու տարվան հաջորդող տարվա մինչև մայիսի 1-ը, իսկ վճարումը կատարվում է մինչև մայիսի 31-ը: Նախատեսվում է նաև, որ եթե Կոնցեսիոներն ուշացնում է փոփոխական կոնցեսիոն վճարի իր վճարումների կատարումը, ապա նա պարտավոր է յուրաքանչյուր ժամկետանց օրվա համար Հայաստանի Հանրապետությանը վճարել ժամկետանց գումարից հաշվարկվող 0,01 տոկոս տույժ` ժամկետանց վճարման ամսաթվից մինչև փաստացի վճարման ամսաթիվն ընկած ժամանակահատվածի համար:

Ֆինանսների նախարարության տրամադրած տվյալներից երևում է, որ 2009 և 2010 թվականներին կոնցեսիոն փոփոխական վճարները ՀՀ պետական բյուջե մուտք են եղել հունիս ամսվա ընթացքում, այսինքն նախատեսված վերոնշյալ ժամկետից ուշացումով:

Ուղևորափոխադրումներից առաջացած վնասների սուբսիդավորում

Կոնցեսիոն պայմանագրով նախատեսված է, որ 2009 թվականից սկսած Կոնցեսիոները յուրաքանչյուր տարի համաձայնեցնում է ուղևորափոխադրումների նվազագույն տարեկան ծավալները և ուղղությունները ՀՀ կառավարության հետ` ի դեմս Տրանսպորտի և կապի նախարարության: Իսկ, համաձայն հոդված 2-3-ի 2-րդ կետի Հայաստանի Հանրապետությունը սուբսիդավորում է (մասնակի փոխհատուցում է) համաձայնեցված ծավալներով և ուղղություններով ուղևորափոխադրումների կոնցեսիոների տարեկան վնասը կոնցեսիոների կողմից անկախ աուդիտորի կողմից այդ վնասների հաստատված հաշվարկների ներկայացման պարագայում: Սուբսիդիայի համաձայնեցված չափը կազմում է 2009-2010 թվականներին 10 %, 2011-2012 թվականներին` 15 %, 2013 թվականին` 20 %, 2014 – 2015 թվականներին` 25 %, իսկ 2016 թվականից մինչև 2038 թվականը կազմում է 30 %` ուղևորափոխադրումային ծառայությունների վնասի նկատմամբ:

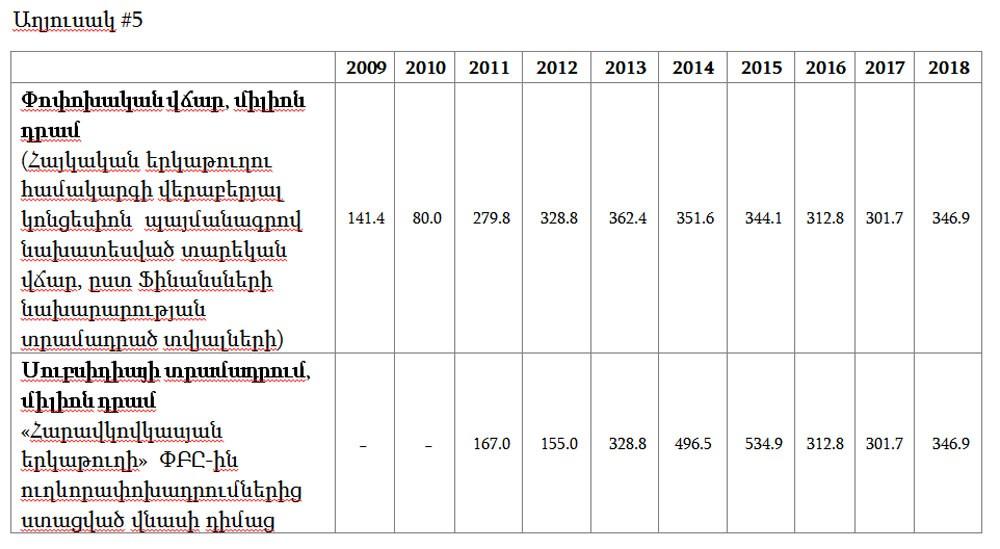

Համաձայն ՀՀ ֆինանսների նախարարության տրամադրած տվյալների ուղևորափոխադրումային ծառայությունների վնասի սուբսիդավորման մասով «Հարավկովկասյան երկաթուղի» ՓԲԸ-ին ՀՀ պետական բյուջեից փոխանցվել են հետևյալ գումարները:

Կոնցեսիոն պայմանագրով նախատեսվում է նաև, որ սուբսիդավորման տրամադրման դեպքում տարեկան սուբսիդիայի գումարը չի կարող գերազանցել կամ հավասար լինել տվյալ տարվա համար հայտարարված կոնցեսիոն փոփոխական տարեկան վճարի գումարին: Երբ այս երկու տվյալները համադրում ենք, ստացվում է հետևյալ պատկերը:

Ինչպես երևում է այս աղյուսակից պայմանագրի վերոնշյալ դրույթը (այն է` տարեկան սուբսիդիայի գումարը չի կարող գերազանցել կամ հավասար լինել տվյալ տարվա համար հայտարարված կոնցեսիոն փոփոխական տարեկան վճարի գումարին) խախտվել է 2014 և 2015 թվականներին: 2016, 2017 և 2018 թվականներին գումարները հավասար չեն եղել մի քանի հազար դրամի տարբերությամբ (այս աղյուսակում հավասար են երևում, քանի որ թվերը կլորացված են և ներկայացված են միլիոններով): Այսպիսով, 2014 և 2015 թվականներին կոնցեսիոն պայմանագրի նշված դրույթի խախտմամբ[2] և/կամ անտեսմամբ ՀՀ պետական բյուջեից «Հարավկովկասյան երկաթուղի» ՓԲԸ-ին ավել է վճարվել շուրջ 336 միլիոն դրամ (երկու տարիները միասին):

Կոնցեսիոն պայմանագրով սահմանված աուդիտ

Կոնցեսիոն պայամանագրով սահմանված է, որ Հայաստանի կառավարությունը իրավասու է ներգրավել անկախ աուդիտոր և ստուգել կոնցեսիոն փոփոխական վճարի հաշվարկի արժանահավատությունը և ըստ այդմ՝ լրավճարի պահանջ ներկայացնել կոնցեսիոներին:

ՀՀ տրանսպորտի և կապի նախարարությանը ուղղված գրությամբ այս հաշվարկի արժանահավատության ճշտման համար անկախ աուդիտոր ներգրավելու վերաբերյալ հարցմանը ստացել ենք հետևյալ պատասխանը. «Կոնցեսիոն պայմանագրի Ձեր նշած կետով տարեկան փոփոխական վճարի հաշվարկի արժանահավատության աուդիտ չի իրականացվել»:

Միևնույն ժամանակ ՀՀ ֆինանսների նախարարությունից ստացված գրությամբ նշված է հետևյալը. ««Հարավկովկասյան երկաթուղի» փակ բաժնետիրական ընկերության ֆինանսական և տեխնիկական աուդիտ իրականացնելու նպատակով 2014 թվականի երրորդ եռամսյակում Հայաստանի Հանրապետության տրանսպորտի և կապի նախարարությանը հատկացվել է 40,020.0 հազ. դրամ՝ Հայաստանի Հանրապետության կառավարության պահուստային ֆոնդի հաշվին»:

Հետևաբար, հարց է առաջանում, ինչու՞ երբևէ հաշվարկի ճշտության աուդիտ չի իրականացվել, երբ «Հարավկովկասյան երկաթուղի» ՓԲԸ-ի կողմից ներկայացված տվյալներում (որոնք ստացել ենք երկու նախարարություններից և ներկայացրինք այս հոդվածում) կան ակնառու անճշտություններ կամ անհամապատասխանություններ:

Քրեական գործ «Հարավկովկասյան երկաթուղի» ՓԲԸ-ում տեղ գտած չարաշահումների մասով

Կոնցեսիոն պայմանագրի վերոնշյալ ենթադրյալ խախտումների հավաստիության շուրջ հնարավոր կլիներ լրացուցիչ տեղեկատվություն ստանալ «Հարավկովկասյան երկաթուղի» ՓԲԸ-ը ֆինանսական հաշվետվությունները ուսումնասիրելով: Դրանք ձեռք բերելու նպատակով, ինչպես հոդվածի սկզբում նշել էինք, դիմել էինք ՀՀ տրանսպորտի և կապի նախարարություն, որը ի պատասխան մեր հարցման՝ արձագանքել է հետևյալ կերպ. «Կոնցեսիոն պայմանագրի 14-2 հոդվածի 1-ին կետի «բ» ենթակետով պահանջվող հաշվետվությունները հարուցված քրեական գործի շրջանակներում օրենքով սահմանված կարգով առգրավվել են ՀՀ քննչական կոմիտեի կողմից»:

Նախարարության այս պատասխանը տարակուսանք է հարուցում, քանզի ավելի քան տաս տարի է պետական կառավարման համակարգում ներդրվել է Mulberry էլեկտրոնային փաստաթղթաշրջանառության համակարգ, ինչը ենթադրում է նախարարությանը հասցեագրված փաստաթղթերը մուտքագրվում և շրջանառվում են էլեկտրոնային եղանակով, եթե դրանք պետական գաղտնիք չեն պարունակում: Պարզ է նաև, որ «Հարավկովկասյան երկաթուղի» ՓԲԸ ֆինանսական հաշվետվությունները չէին կարող պետական գաղտնիք պարունակել: Ավելին, դրանք պետք է հրապարակային և հասանելի լինեին` հաշվի առնելով, որ խոսքը պետական նշանակության կազմակերպության գործունեությանն է վերաբերում: Հետևաբար, անհասկանալի է ՀՀ տրանսպորտի և կապի նախարարության նման արձագանքը և նույնիսկ եթե դա համապատասխանում է իրականությանը, ապա կարելի է ենթադրել, որ նախարարությունը չի տիրապետում իրավիճակին, այն է՝ չի կառավարում այս ոլորտում տեղի ունեցող գործընթացները:

Հարկ ենք համարում նշել, որ ՀՀ պետական բյուջեից «Հարավկովկասյան երկաթուղի» ՓԲ ընկերությանը փոխանցված սուբսիդիայի գումարների վերաբերյալ ՀՀ տրանսպորտի և կապի նախարարության կողմից ստացված տեղեկատվությունը չէր համապատասխանում ՀՀ ֆինանսների նախարարությունից ստացված համանուն տեղեկատվությանը: Հոդվածում կատարված հաշվարկների և եզրահանգումների համար հիմք ենք ընդունել (ինչպես վերևում արդեն նշել ենք) ՀՀ ֆինանսների նախարարությունից ստացված տեղեկատվությունը:

Տեղեկացնենք նաև, որ 2018 թվականի դեկտեմբեր ամսին մի շարք լրատվական աղբյուրներով տարածվել է տեղեկատվություն, որ «Աուդիտի արդյունքում կազմվել և 2015թ. փետրվարին «Հարավկովկասյան երկաթուղի» ՓԲ ընկերություն ու նախարարություն է ներկայացվել 2008-2013 թվականների՝ ընկերության ծավալած գործունեության վերաբերյալ աուդիտորական հաշվետվություն, որում արձանագրվել են ընկերության գործունեության հետ կապված ֆինանսական բնույթի մի շարք չարաշահումներ, այդ թվում՝ երկաթուղային ենթակառուցվածքներում կատարված ներդրումներում՝ 428 միլիոն ՀՀ դրամի չկատարված շինարարական աշխատանքներ:

[1] Ենթադրում ենք նաև, որ համախառն հասույթի հաշվարկում ԱԱՀ-ն պետք է ներառվի: ԱԱՀ-ն չներառելու մասին դրույթ պայմանագրում չգտանք:

[2] Կոնցեսիոն պայմանագրի համապատասխան դրույթների փոփոխություն չենք հայտնաբերել, հետևաբար գումարների այս շեղումները կարելի է պայմանագրային դրույթների խախտում համարել:

Հովհաննես Ավետիսյանը հանրային ֆինանսների կառավարման փորձագետ է

Մեկնաբանություններ (1)

Մեկնաբանել