Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Ավանդների «վարքագիծն» այս տարի. ոչ ռեզիդենտներն ավելի ակտիվ են

Վերջին տարիներին Հայաստանի առևտրային բանկերում պահվող ավանդները գնալով ավելանում են։ Այս տարի ևս նկատելի աճ կա։ Ընդ որում՝ ուշագրավ է, որ առավել մեծ տեմպերով աճում են ոչ ռեզիդենտների ավանդները, քան ռեզիդենտներինը։

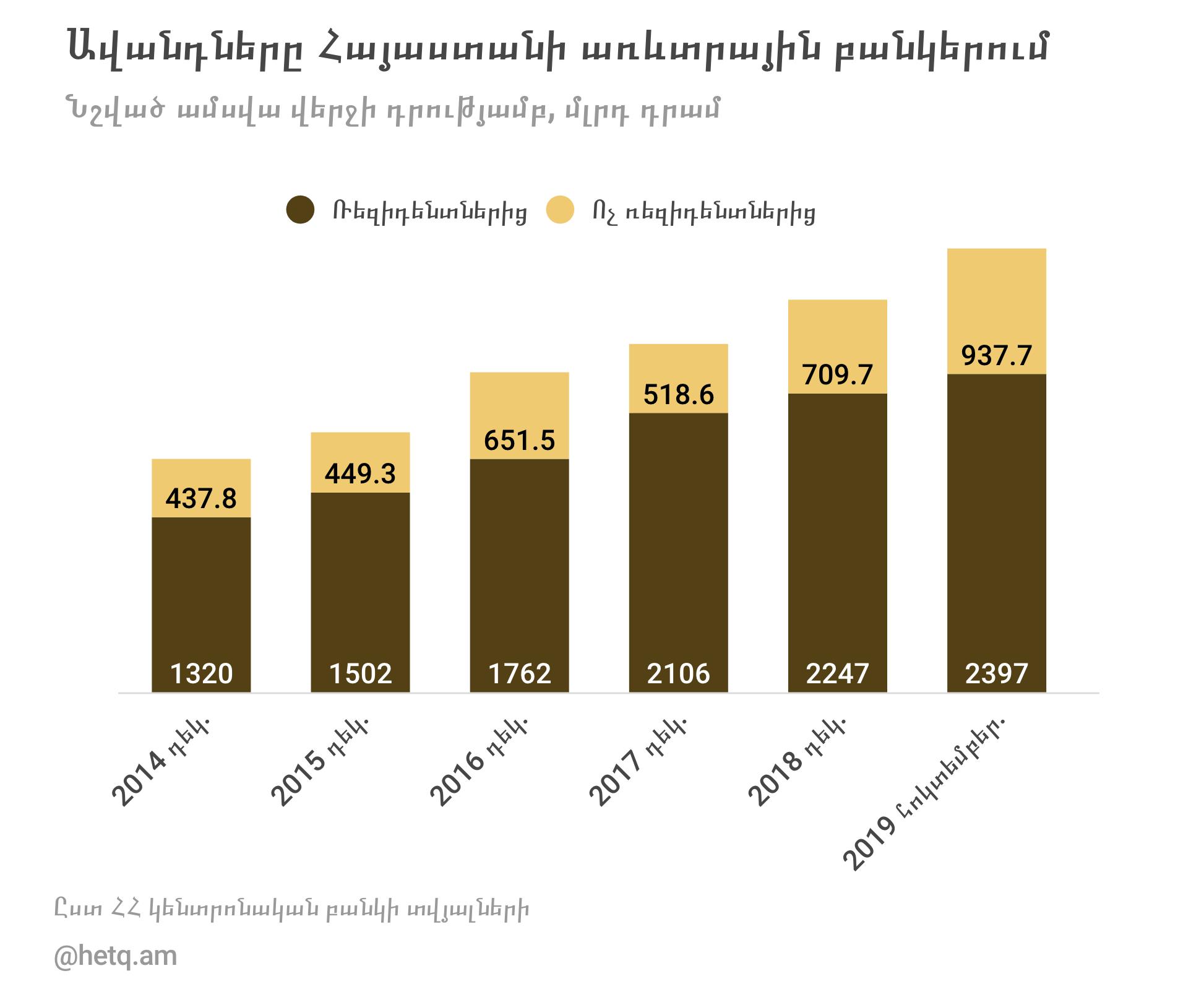

Այս տարվա հոկտեմբերի վերջի դրությամբ Հայաստանի առևտրային բանկերում պահվող ավանդների ընդհանուր ծավալը կազմել է մոտ 3 տրլն 335 մլրդ դրամ։ Ինչպես վկայում են Կենտրոնական բանկի տրամադրած տվյալները, տարվա սկզբից մինչև հոկտեմբերի վերջ դրանք աճել են մոտ 378 մլրդ դրամով կամ 12.8%-ով։ Իսկ մեկ տարվա կտրվածքով՝ 2018 թվականի հոկտեմբերի համեմատ, ավանդներն ավելացել են 482.5 մլրդ դրամով կամ 16.9%-ով։

Նկատելի է, որ ավելանում են ինչպես ռեզիդենտներից, այնպես էլ՝ ոչ ռեզիդենտներից ներգրավվող ավանդները։ Մասնավորապես, ոչ ռեզիդենտների ավանդների պորտֆելը Հայաստանի առևտրային բանկերում այս տարվա հոկտեմբերի վերջի դրությամբ կազմել է մոտ 938 մլրդ դրամ, որը տարվա սկզբի համեմատ աճել է մոտ 228 մլրդ դրամով կամ 32.1%-ով։

Իսկ ռեզիդենտների ավանդները կազմել են 2 տրլն 397 մլրդ դրամ՝ աճելով մոտ 150 մլրդ դրամով կամ 6.6%-ով։

Ստացվում է, որ ավանդների ընդհանուր ծավալի աճը մեծամասամբ պայմանավորված է ոչ ռեզիդենտների ավանդների աճով։ Հիշեցնենք, որ 2018 թվականի ապրիլին Հայաստանում բողոքի ցույցերի օրերին մի շարք ավանդատուներ խզել են պայմանագրերը բանկերի հետ ու հանել իրենց գումարները բանկերից։ Ավանդների վիճակագրությունը ցույց է տալիս, որ հետագա ամիսների դրանց ծավալները վերականգնվել են։ Հատկանշական է, որ տարվա ընթացքում ոչ ռեզիդենտ ավանդատուներն ավելի ակտիվ են գտնվել. նրանց ավանդների աճը թե՛ տոկոսային առումով, թե՛ բացարձակ թվով ավելի մեծ է, քան ռեզիդենտներինը։ Եվ այդ ակտիվությունը, փաստորեն, շարունակվել է նաև այս տարի։

Նշենք, որ ներկայացված ավանդների ցուցանիշներում ներառված չեն կուտակված տոկոսները։

Ոչ ռեզիդենտների 938 մլրդ դրամ ավանդների 803.6 մլրդ դրամը արտարժույթով է, մնացածը՝ ՀՀ դրամով։ Տարվա սկզբի համեմատ միայն արտարժույթով ավանդներն ավելացել են 200 մլրդ դրամով։ Եվ քանի որ ոչ ռեզիդենտների ավանդների գերակշիռ մասն արտարժույթով է, փորձենք հասկանալ, թե որքանով է փոխարժեքի գործոնն ազդել ավանդների աճի վրա։

Այսպես, ըստ Վիճակագրական կոմիտեի (ՀՀ ՎԿ) հրապարակած վերջին տվյալների՝ այս տարվա հոկտեմբերին 1 ԱՄՆ դոլարի միջին փոխարժեքը կազմել է 476.3 դրամ, իսկ նախորդ տարվա վերջին՝ դետեմբերին, այն կազմել է 484.7։ Այսինքն՝ դրամը հոկտեմբերին, նախորդ տարվա վերջի համեմատ, որոշակիորեն արժևորվել է։ Սա նշանակում է, որ ոչ ռեզիդենտների արտարժութային ավանդների աճը պայմանավորված չէ փոխարժեքի գործոնով։ Այդպես կլիներ, եթե դրամը էական արժեզրկված լիներ և արտարժութային ավանդները դրամով հաշվարկելիս ավելի մեծ թիվ ստացվեր, ինչպես եղավ 2014 թվականի տարեվերջին, երբ դրամը կտրուկ արժեզրկվեց։ Իսկ այս տարի հակառակ միտումն է՝ պայմանավորված դրամի արժևորմամբ։ Օրինակ` եթե դուք բանկին ի պահ եք տվել 10 հազար դոլարի ավանդ, կստացվի, որ դրամով հաշվարկած հոկտեմբերի դրությամբ այդ 10 հազար դոլարը կազմել է 4 մլն 763 հազար դրամ, իսկ դեկտեմբերի փոխարժեքով այն կազմել է ավելի շատ՝ 4 մլն 847 հազար դրամ։

Ինչ վերաբերում է ռեզիդենտների ավանդներին, ապա դրանց կառուցվածքում արտարժութային և դրամային ավանդների ծավալների տարբերությունը մեծ չէ։ Հոկտեմբերի վերջի դրությամբ դրամով ավանդները կազմել են 1 տրլն 245 մլրդ դրամ, իսկ արտարժույթով ավանդները՝ 1 տրլն 152 մլրդ դրամ։ Տարվա սկզբի համեմատ դրամով ավանդներն աճել են 182 մլրդ դրամով կամ 17.1%-ով։ Իսկ արտարժույթով ավանդները նվազել են 32 մլրդ դրամով։

Արդյունքում ստացվել է, որ դրամով անադների տեսակարար կշիռը ռեզիդենտների ավանդներում աճել է։ Եթե տարվա սկզբի դրությամբ ռեզիդենտների ավանդների 47%-ն էր դրամով, ապա հոկտեմբերի վերջի դրությամբ՝ 52%-ը։ Առհասարակ, վերջին տարիներին դրամով ավանդների տեսակարար կշռի ավելացումը նկատելի է։ Սա նաև նպաստել է երկրում դոլարայնացման մակարդակի որոշակի նվազմանը։

Ժամկետային ավանդները գերակշռում են

Քաղաքացիները, որոնք իրենց գումարներն ի պահ են տալիս բանկերին, մեծ մասաբ նախապատվությունը տալիս են ժամկետային ավանդներին։ Դրանց ծավալն ավելի մեծ է, քան ցպահանջ ավանդներինը։ Սովորաբար, ժամկետային ավանդի համար սահմանված տոկոսադրույքներն ավելի բարձր է լինում, քան ցպահանջ ավանդի: Ցպահանջի դեպքում քաղաքացին իրավունք ունի առաջին իսկ պահանջով հանել գումարը բանկից, իսկ ժամկետային պարագայում կոնկրետ ժամկետներ են նշվում։ Քանի որ ցպահանջի դեպքում բանկերի համար ռիսկեր ու անորոշություններ կան, հետևաբար այդ ավանդների համար ավելի ցածր տոկոսադրույքներ են սահմանվում։ Իսկ քաղաքացիների մեծ մասը նախընտրում է ավելի բարձր տոկոսների դիմաց գումարը հանձնել բանկերին՝ համաձայնվելով այն ի պահ տալ որոշակի ժամկետներով։

Այս տարվա հոկտեմբերի վերջի դրությամբ Հայաստանի ավանդների կազմում ռեզիդենտների 1 տրլն 248 մլրդ դրամ ավանդներից մոտ 847 մլրդ դրամը ժամկետային են, իսկ 398 մլրդ դրամը՝ ցպահանջ։

Նրանց արտարժութային ավանդների կազմում մոտ 786 մլրդ դրամն է ժամկետային և 366 մլրդ դրամը՝ ցպահանջ։

Հավելենք, որ Հայաստանի առևտրային բանկերն ավանդների մեծ մասը ներգրավում են տնային տնտեսություններից, այսինքն՝ բնակչությունից։ Իսկ ձեռարկությունների ավանդները ոչ մեծ մաս են կազմում։

Մեկնաբանել