Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Պետական բյուջե. ի՞նչ կառուցվածք ունի, և ծախսային ուղղություններով ի՞նչ միտումներ կան

Ինչ է պետական բյուջեն և ինչպես է այն ձևավորվում:

Պետական բյուջեն Կառավարության ֆինանսական պլանն է, որը կազմվում է մեկ օրացույցային տարվա համար: Սա տվյալ տարվա ընթացքում Կառավարության գործողությունները և/կամ քաղաքականությունները ֆինանսավորող փաստաթուղթ է, որը ցույց է տալիս, թե պլանավորված գործողությունների համար ինչ ֆինանսական միջոցներ են նախատեսված, այսինքն՝ ծախսերը, և նաև ցույց է տալիս, թե ինչ աղբյուրներից են գոյանալու այդ ֆինանսական միջոցները, այսինքն՝ մուտքերը, ներառյալ եկամուտները:

«Հայաստանի Հանրապետության բյուջետային համակարգի մասին» ՀՀ օրենքի 2-րդ հոդվածի համաձայն. «Պետական և համայնքի բյուջեները` պետությանը և տեղական ինքնակառավարման մարմիններին` Սահմանադրությամբ և օրենքներով վերապահված լիազորությունների իրականացման համար անհրաժեշտ դրամական միջոցների ձևավորման և ծախսման որոշակի ժամանակահատվածի ֆինանսական ծրագրեր են»:

Այս սահմանումները հուշում են, որ բյուջեն Կառավարության գործունեության և որդեգրած քաղաքականությունների արտացոլումն է, որը պետք է նաև ցույց տա, թե որ ոլորտներում են Կառավարության առաջնահերթությունները և ինչ ուղղությամբ է շարժվում պետությունը: Այս առումով բյուջեն առաջին հերթին քաղաքական փաստաթուղթ է, որով իշխանության եկած ուժը փորձելու է իր տված նախընտրական խոստումները (որոնց հիման վրա պետք է նաև ձևավորվեին Կառավարության գործունեության ծրագրերը) իրականություն դարձնել: Բյուջեն նաև տնտեսավարողների և ֆիզիկական անձնաց եկամուտների վերաբաշխման, տնտեսության մեջ պետության միջամտության և կարգավորումների գործիք է, և այս գործառույթներն անվանում են նաև հարկաբյուջետային կամ ֆիսկալ քաղաքականություն:

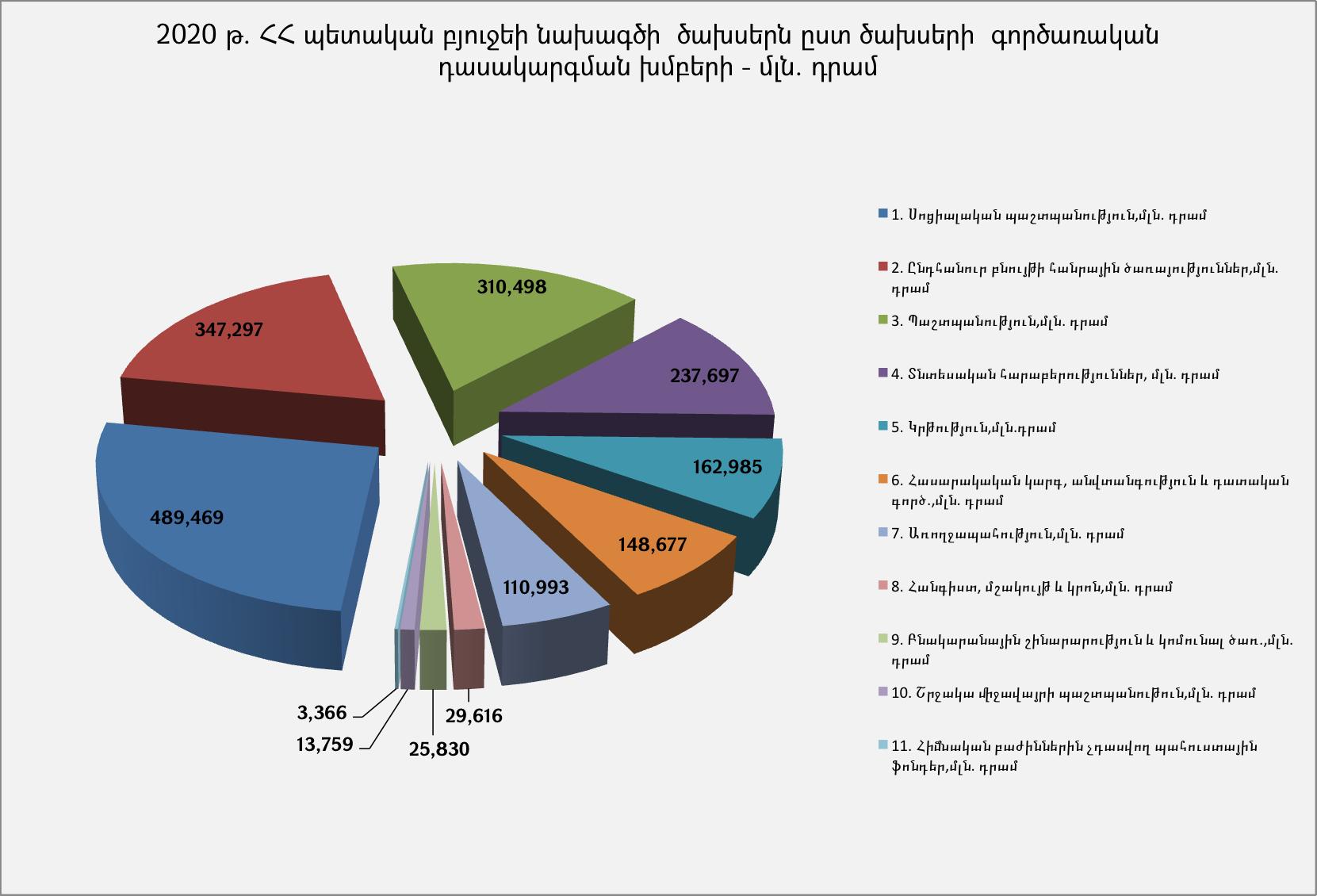

Դիտարկենք 2020 թվականի պետական բյուջեի նախագիծը` պլանավորված ծախսերի կառուցվածքն ըստ ծախսերի գործառական դասակարգման խմբերի (Գծապատկեր #1):

Գծապատկեր #1

Առաջին տեղում սոցիալական պաշտպանության գծով ծախսերն են՝ շուրջ 489 միլիարդ դրամի չափով: Սրա մեջ են մտնում սոցիալական ուղղվածության բոլոր տեսակի նպաստները, վճարները, հատկացումները և այլ ծախսեր: Դրանց թվում են, օրինակ, աշխատանքային կենսաթոշակները, որ կազմում են այս ծախսերի շուրջ 50%-ը, կամ մասնակցի կենսաթաշակային հաշվին կուտակային հատկացումները, որոնք կազմում են ծախսերի այս ուղղության շուրջ 14%-ը (ավելի մանրամասն ծախսման ուղղությունների և ծրագրերի վերաբերյալ կներակայացնենք առանձին հոդվածով):

Երկրորդ տեղում Ընդհանուր բնույթի հանրային ծառայություններն են՝ 347.3 միլիարդ դրամի չափով, որ ներառում է նաև պետական պարտքի սպասարկումը` ծախսերի շուրջ 49%: Այս ուղղությամբ ծախսեը կարելի է համարել պետական մեքենայի պահպանման և գործունեության գծով ծախսեր:

Երրորդ տեղում պաշտպանության գծով ծախսերն են՝ շուրջ 311 միլիարդ դրամի չափով:

Մեծությամբ չորրորդ տեղում են տնտեսական ուղղվածության ծախսերը` շուրջ 238 միլիարդ դրամ: Սրա մեջ մեծությամբ առաջինը ճանապարհային տրանսպորտի գծով ծախսերն են` այս գումարի շուրջ 59%-ը: Մեծ ծախսային ուղղություններից են նաև ոռոգման (շուրջ 18.2 %), գյուղանտնեսության, անտառային տնտեսության և ձկնորսության գծով ծախսերը (շուրջ 26.5 %):

Ծախսերի բացարձակ մեծությամբ հինգերորդ տեղում են կրթության գծով ծախսերը` 163 միլիարդ դրամ չափով (ավելի մանրամասն ծախսման ուղղությունների և ծրագրերի վերաբերյալ կներակայացնենք առանձին հոդվածով):

Հասարակական կարգի, անվտանգության և դատական գործի ուղղվածությամբ նախատեսվում է ծախսել շուրջ 149 միլիարդ դրամ:

Յոթերորդ տեղում առողջապահության գծով ծախսերն են` շուրջ 111 միլիարդ դրամ:

Շրջակա միջավայրի պաշտպանության, Բնակարանային շինարարության (ներառյալ կոմունալ ծառայություններ), Մշակույթի, կրոն և հանգիստ ուղղվածության ծախսերը միասին 2020 թվականին նախատեսվում է, որ չեն գերազանցելու 70 միլիարդ դրամը: Մասնավորապես, շրջակա միջավայրի պաշտպանության գծով նախատեսվել են 14 միլիարդ դրամից քիչ ծախսեր:

Այս ծախսերի կառուցվածքից երևում է, որ բյուջեի ընդհանուր ծախսերի շուրջ 61%-ը (շուրջ 1 տրիլիոն 147 միլիարդ դրամ) բաժին է ընկնում սոցիալական, պաշտպանության և պետական մեքենայի գծով ծախսերին, որոնք տնտեսության մեջ արժեքի ստեղծման և զարգացման նախադրյալներ ապահովելու հետ, խոշոր հաշվով, առնչություն չունեն:

Կրթության և առողջապահության գծով պլանավորված ծախսերը միասին վերցրած կազմում են ընդհանուր ծախսերի ընդամենը 14.6%-ը:

Միաժամանակ, ծախսերի այս կառուցվածքից ակնառու է դառնում, որ շրջակա միջավայրի գծով ծախսերը, համեմատ առկա խնդիրների (մասնավորապես շրջակա միջավայրի վրա հանքարդյունահանման հետևանքով պոչանքների տեսքով առաջացած թափոնների վնասակար ազդեցությունը մեղմացնելու անհրաժեշտություն), չնչին են, ինչը նշանակում է, որ շրջակա միջավայրի պաշտպանությունը կառավարության համար առաջնահերթությունների շարքում չէ (այս գծով ծախսերը բյուջեի ընդհանուր ծախսերի մեջ 1%-ից էլ պակաս են` 0.73%), ինչպես բոլոր նախորդ կառավարությունների համար:

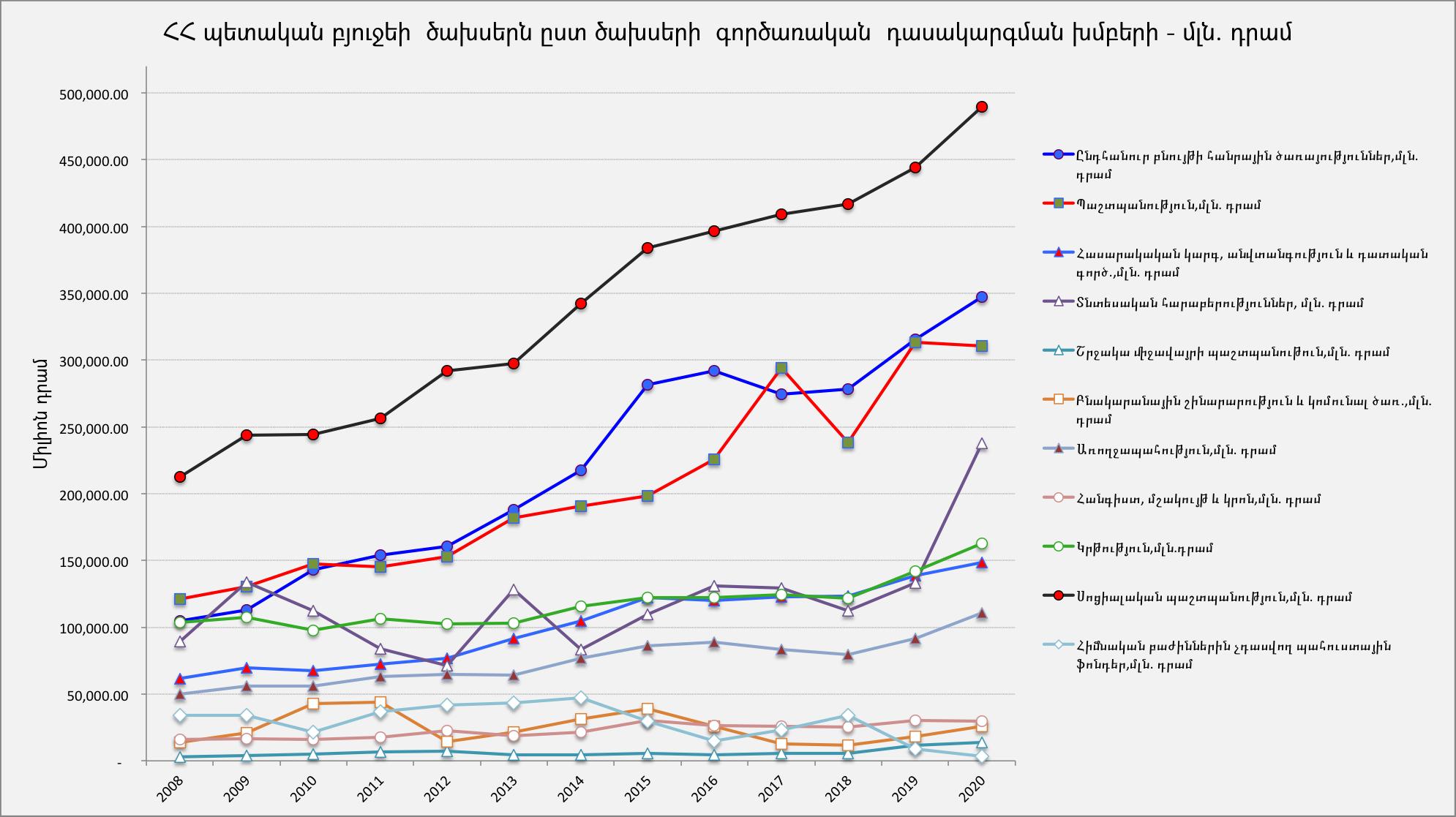

2020 թվականի բյուջեի նախագծով պլանավորված ծախսերի շարժը ըստ գործառական դասակարգման և ըստ տարիների, սկսած 2008 թվականից, ներկայացված է հետևյալ աղյուսակում (Գծապատկեր #2): Սրա դիտարկումը հնարավորություն կտա հասկանալու՝ արդյոք ներկայի կառվարաությունը ունի ակնառու առաջանարհերթություններ, որոնք կդրսևորվեին ծախսային ուղղությունների տեղաշարժերի և փոփոխությունների տեսքով:

Գծապատկեր #2

Այս ժամանակային շարքի դիտարկումը ցույց է տալիս, որ խոշոր հաշվով ներկայի կառավարության առաջնահերթությունները, նախորդների համեմատ, փոփոխության չեն ենթարկվել: Մասնավորապես, դրանք նախորդող կառավարությունների (մինչև 2018 թվական) օրոք ձևավորված ծախսային ուղղությունների գծով միտումների շարունակականություն են ցույց տալիս: Բացառություն է կազմում Տնտեսական հարաբերություններ ուղղվածությամբ ծախսերի կտրուկ աճը, որը մինչ այս պահը եղած միտումից շեղում է արձանագրում:

Այս գծով ծախսերը 2019 թվականի պլանի (շուրջ 133 միլիարդ դրամ) համեմատ նախատեսվում է ավելացնել շուրջ 104 միլիարդ դրամով (նախատեսված է 237.7 միլիարդ դրամ): Այս ավելացվող գումարից շուրջ 82 միլիարդ դրամն ուղղվելու է ճանապարհային տրանսպորտի գծով ծախսերի ավելացմանը, որը նախորդող 2019 թվականի այս գծով ծախսերի պլանի համեմատ շուրջ 2.5 անգամ ավելին է: Սա, իհարկե, դրական տեղաշարժ է, քանի որ այս ծախսերն անհրաժեշտ են տնտեսական ենթակառուցվածքների վիճակը բարելավելու համար, որն իր նպաստը կբերի տնտեսության զարգացման գործին:

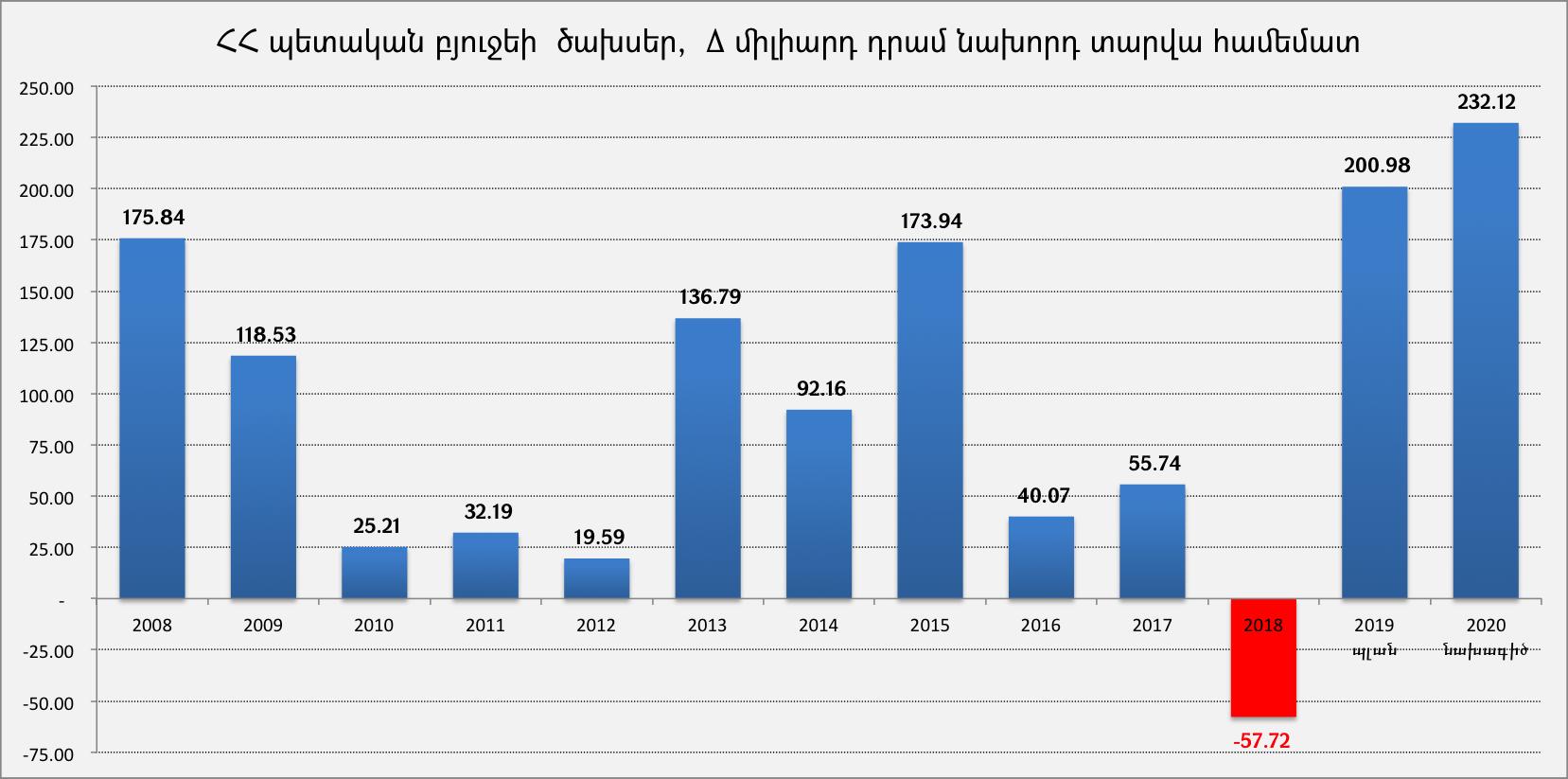

Կառավարության որոշ ներկայացուցիչներ և ԱԺ պատգամավորներ պարբերաբար նշում են, որ 2020 թվականի բյուջեն աննախադեպ չափով աճել է նախորդ տարվա համեմատ: Սա պարզելու համար դիտարկենք 2008 թվականից սկսած բոլոր բյուջեների ընդհանուր ծախսերի մեծությունները և համեմատենք նախորդ ժամանակահատվածի հետ` հասկանալու համար, թե երբ է պետական բյուջեի ամենամեծ աճը գրանցվել (Գծապատկեր #3):

Գծապատկեր #3

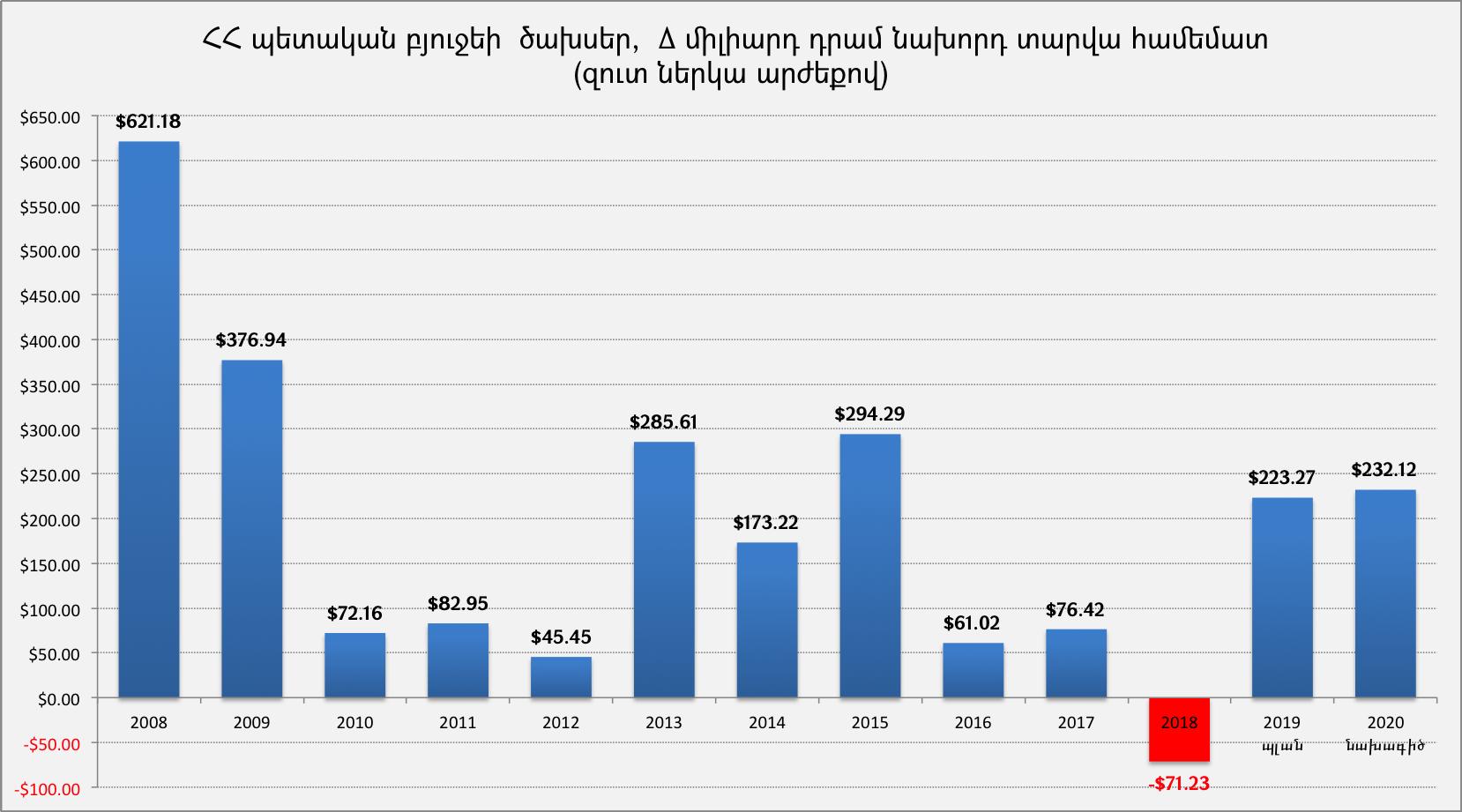

Այս գծապատկերում երևում է, որ 2008 թվականից սկսած, բացարձակ արտահայտությամբ ամենամեծ բյուջետային ծախսերի աճը (նախորդ տարվա հետ համեմատ) նախատեսված է 2020 թվականին: Միևնույն ժամանակ, նման համեմատություններ իրականացնելիս հարկավոր է հաշվի առնել փողի ժամանակային արժեքը, քանի որ անցյալ ժամանակահատվածի փողի արժեքը հավասար չէ ներկայի փողի արժեքին, և դրանց ուղղակի համեմամտությունը սխալ է: Այդ իսկ պատճառով, անհրաժեշտ է նախքան համեմատականները վերահաշվարկել՝ հաշվի առնելով փողի ժամանակային արժեքը, և արդյունքում տեսնում ենք, որ պատկերը փոխվում է (Գծապատկեր #4):

Գծապատկեր #4:

Փողի ժամանակային արժեքը հաշվի առնելով, այսինքն՝ նախորդ տարվա համեմատ տվյալ տարվա բյուջեի ծախսերի բացարձակ թվով փոփոխությունը զուտ ներկա արժեքի[1] բերելուց հետո, տեսնում ենք, որ բյուջեի ծախսերի ամենամեծ աճը գրանցվել է 2008, 2009 և 2015 թվականներին:

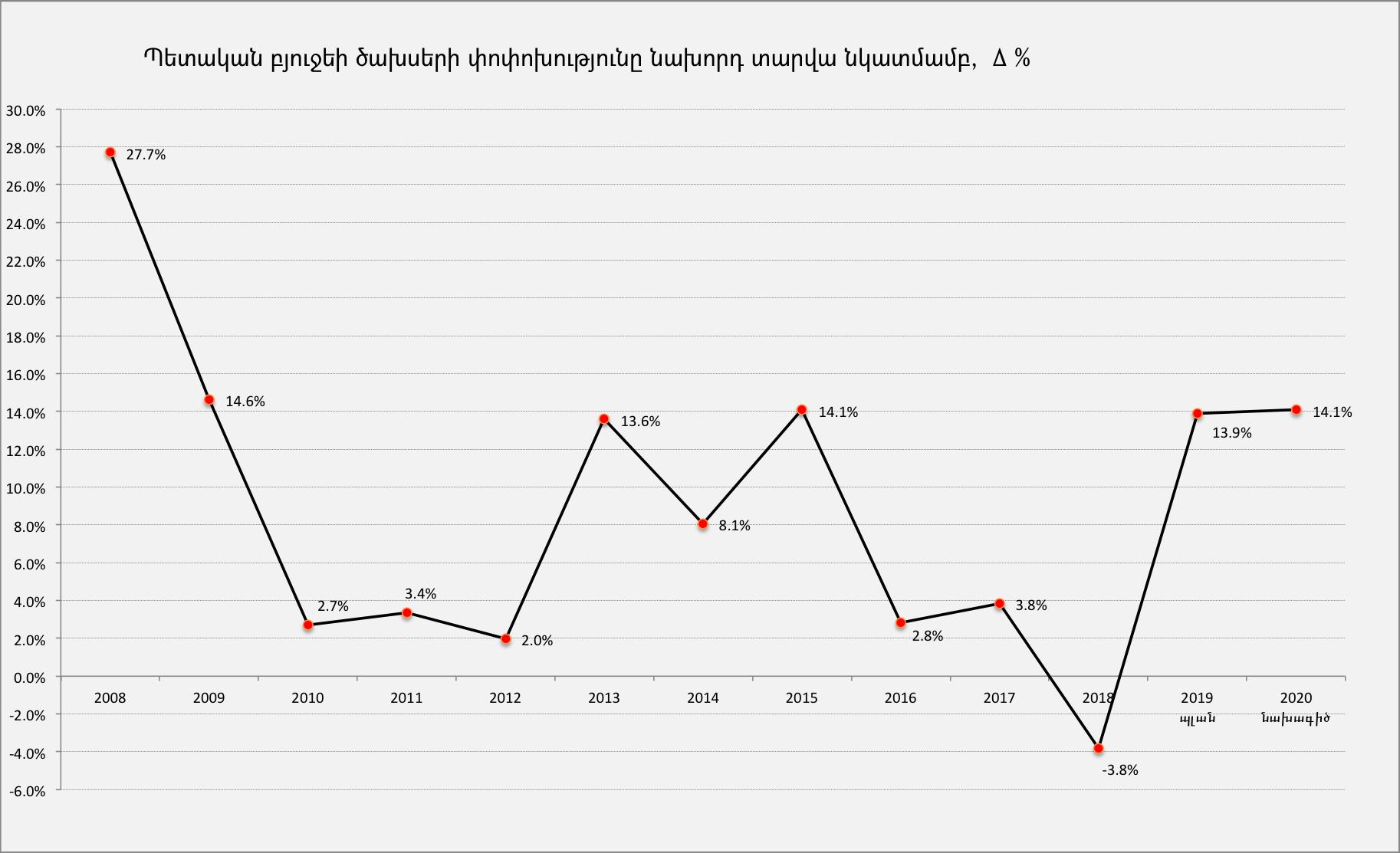

Նշենք նաև, որ այս փոփոխությունները (2008 թվականից սկսած՝ ըստ տարիների տվյալ տարվա բյուջեի ընդհանուր ծախսերի մեծությունը համեմատած նախորդ տարվա հետ) տոկոսային արտահայտությամբ ներկայացնլու դեպքում ունենում ենք հետևյալ պատկերը (Գծապատկեր #5):

Գծապատկեր #5

Ինչպես տեսնում ենք կրկին ամենամեծ աճերը գրանցվել է 2008 և 2009 թվականներին, իսկ 2015 թվականին բյուջեի ծախսերի աճը, նախորդ տարվա համեմատ, եղել է այնքան, որքան նախատեսվում է 2020 թվականի պետական բյուջեով, այսինքն՝ շուրջ 14.1%:

Ինչպես արդեն հոդվածում նշել ենք, բյուջեի որոշ գործառական ծախսային ուղղություններով ծրագրերի և առաջնահերթությունների փոփոխման մանրամասները կներկայացնենք առանձին հոդվածներով:

[1] Փոփոխությունների գումարները Զուտ ներկա արժեքի վերածելու ժամանակ կիրառվել է 11.09% դիսկոնտավորման տոկոսադրույք: Սա ստացվել 2008-2019 թվականների ընթացքում, առևտրային բանկերի կողմից 181 օրից մինչև 1 տարի ժամանակահատվածով տրամադրված վարկերի տոկոսադրույքների ամսեկան և տարեկան ցուցանիշների միջինացման արդյունքում

Հովհաննես Ավետիսյանը հանրային ֆինանսների կառավարման փորձագետ է

Մեկնաբանություններ (1)

Մեկնաբանել