Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հարկային եկամուտների ինքնավարություն համայնքներին՝ ներկայիս 0% աստիճանից բարձրացնելու համար

Եվրոպայի խորհրդի փորձագետ Արտակ Երգենյանը ներկայացնում է տեղական ինքնակառավարման համակարգում առաջարկվող հարկային քաղաքականության փոփոխությունները

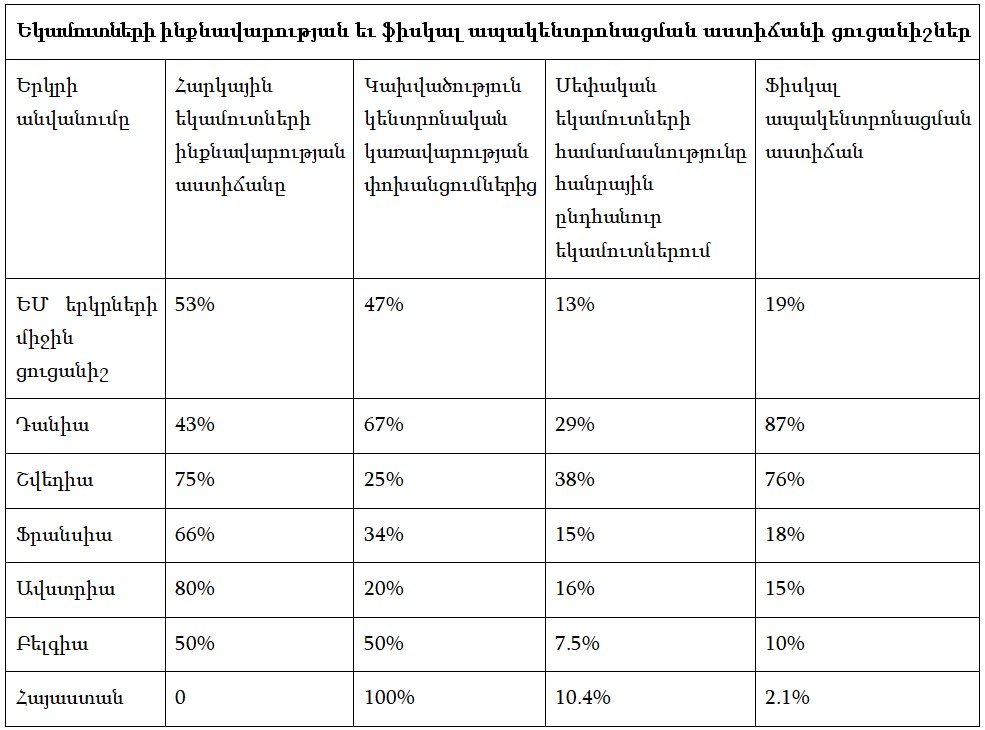

Պրն Երգենյան, օրերս համայնքային բյուջեներում նոր հարկատեսակներ սահմանելու վերաբերյալ Ձեր հետազոտությունը մասնագիտական շրջանակների քննարկմանը ներկայացնելիս նշեցիք, որ պետական բյուջեի ընդհանուր եկամուտներում համայնքների հարկերի և տուրքերի ցուցանիշների համամասնությունը կազմում է 2.1%: Ինչի՞ մասին է խոսում այդ թիվը եւ ի՞նչ եք առաջարկում փոխել:

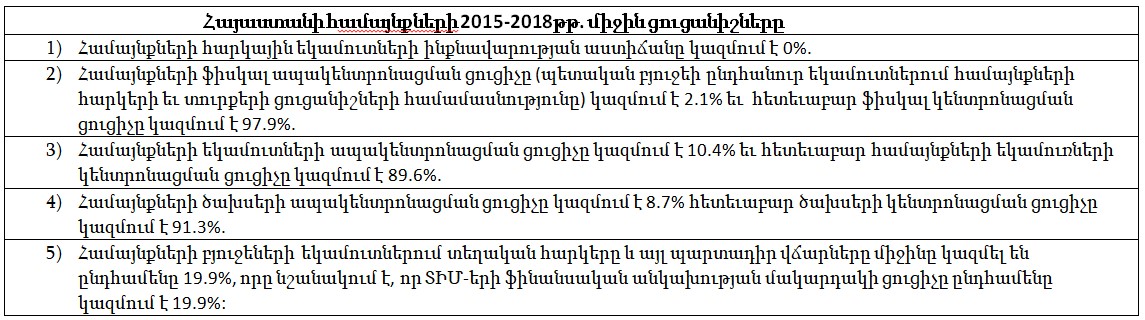

Այո, Հայաստանի պետական բյուջեի ընդհանուր եկամուտներում համայնքների հարկերի և տուրքերի ցուցանիշների համամասնությունը 2015-2018 թթ. միջինը կազմել է ընդհամենը 2.1%: ֆիսկալ ապակենտրոնացման 2.1% ցուցիչը ցույց է տալիս, որ երկրում գանձվող հարկերի 97.9%-ը կենտրոնացված է պետական բյուջեում: Հետազոտության արդյունքում առաջարկվել է՝ ներդնել համայնքների հարկային վարչարարության համակարգ՝ սահմանելով համակարգի ներդրումը գործող օրենքներում, և այդ վարչարարության հիման վրա տեղական նոր հարկատեսակների համակարգի ներդրումը: Մասնավորապես՝ միջազգային փորձի ուսումնասիրությունը ցույց է տալիս, որ համայնքների կողմից տեղական նոր հարկատեսակների համակարգի կիրառումը համայնքի ֆինանսական կարողությունների ինստիտուցիոնալ զարգացման, լավագույն խթանն է հանդիսացել:

Հանրային քննարկման ժամանակ խոսեցիք համայնքներին եկամուտների ինքնավարություն տալու մասին, ի՞նչ է դա նշանակում:

Ֆիսկալ քաղաքականության գործնական իրագործողները միակարծիք են, որ ֆիսկալ ապակենտրոնացման քաղաքականության իրագործման գործընթացում համայնքներին ինքնավարություն տալու հիմնական նպատակը համայնքի ավագանու կողմից, օրենքի շրջանակներում, տեղական հարկերի տեսակների և դրույքաչափերի սահմանումն է: Հայաստանում համայնքների հարկային եկամուտների ինքնավարության ներկա 0% աստիճանը (Եվրոպական միության երկրների հարկային եկամուտների ինքնավարության միջին ցուցիչը կազմում է 70-75%) ավելացնելու նպատակով անհրաժեշտ է՝ բարձրացնել համայնքների ֆինանսական անկախության աստիճանը, ապահովելով համայնքային բյուջեների եկամուտների նոր կայուն աղբյուրներ՝

- Ֆիսկալ ապակենտրոնացման ռազմավարության իրագործման արդյունքում՝ ֆինանսական միջոցների տեսքով հարկերից մասհանումների ստացում.

- տեղական հարկային վարչարարության կիրառման հիման վրա՝ տեղական նոր հարկերի սահմանման արդյունքում, ֆինանսական միջոցների ստացում.

- պետական մարմինների պատվիրակած լիազորությունների արդյունավետ իրականացման համար ֆինանսական միջոցների ստացում:

Ինչպես սահմանել է «Տեղական ինքնակառավարման Եվրոպական խարտիան», այն ֆինանսական համակարգերը, որոնց վրա հիմնվում են տեղական ինքնակառավարման մարմինների միջոցները, պետք է բավականին բազմազան և ճկուն լինեն, որպեսզի համաքայլ ընթանան ծախսերի փոփոխություններին, որոնք առաջանում են տեղական ինքնակառավարումից ծագող խնդիրներն իրականացնելիս:

ՏԻ ոլորտում մեր ուսումնասիրությունները ցույց են տվել, որ տեղական իշխանությունները հետեւողական չեն անգամ հողի հարկը եւ գույքահարկն ամբողջությամբ հավաքագրելու, տուրքերի տեսակները կիրառելու հարցում: Ձեր նշած՝ ՏԻՄ-երի ֆինանսական անկախության մակարդակի 19.9% ցուցիչը, արդյոք, կարո՞ղ է փոփոխվել, եթե հարկերն ու տուրքերն ամբողջությամբ հավաքագրվեն:

Ինչպես ներկայացվել է զեկույցում՝ Հայաստանում համայնքների բյուջեների եկամուտներում տեղական հարկերը և այլ պարտադիր վճարները 2015-2018 թթ. միջինը կազմել են ընդհամենը 19.9%, որը նշանակում է, որ ՏԻՄ-երի ֆինանսական անկախության մակարդակի ցուցիչն ընդհամենը կազմում է 19.9%: Այս ցուցիչի բարելավման լավագույն գործելաոճը՝ համայնքների հարկային վարչարարություն ունենալու իրավակարգավորման սահմանումն է գործող օրենքներում և այդ վարչարարության հիման վրա տեղական նոր հարկատեսակների համակարգի ներդրումը:

Լավագույն օրինակ է հանդիսանում միջազգային փորձը. օրինակ, Եվրոպայի և Ասիայի մի շարք քաղաքների հյուրանոցներում հանգրվանած զբոսաշրջիկներից, գիշերակացի վճարի հետ մեկտեղ, գանձվում է որոշակի հավելյալ տոկոս կամ ֆիքսված միանվագ գումար (5-10 Եվրոյի սահմաններում մեկ անձի համար): Այն կոչվում է զբոսաշրջային հարկ, որն այնուհետև հարկի տեսքով ուղղվում է համայնքային բյուջե: Զբոսաշրջային հարկը թույլ է տալիս ամեն տարի որոշակի գումար մուտքագրել համայնքային բյուջե, և այն օգտագործել համայնքի բնակավայրերի ենթակառուցվածքները բարելավելու և հետագայում զբոսաշրջիկների համար բնակավայրերն ավելի գրավիչ դարձնելու ուղղությամբ:

Եվրոպական երկրների օրինակով ներկայացրիք տեղական բյուջեներում հարկեր սահմանելու մոտեցումները՝ համայնքների ավագանիների որոշումներով՝ տեղական հարկերի սահմանում և կենտրոնական հարկային համակարգի հարկերի դրույքաչափերից մասհանումներ՝ օրենքով ամրագրելով: Նշված տարբերակներից ո՞րը կարող է կիրառելի լինել մեր երկրում՝ նկատի ունենալով համայնքների ղեկավարների եւ ավագանու անդամների մտածելակերպը եւ գործեալոճը:

Հետազոտությունները ցույց են տվել, որ մեր երկրի դեպքում առավել քան արդյունավետ կարող է լինել երկու տարբերակների միասնական կիրառումը, մասնավորապես՝ տեղական հարկերի տեսակների և դրույքաչափերի ինքնուրույն սահմանումը՝ օրենքով սահմանված դրույքաչափերի շրջանակներում: Միաժամանակ կենտրոնական հարկային համակարգի հարկերից մասհանումները տեղական բյուջեներին: Թե տեղական հարկերի վարչարարության և թե կենտրոնական հարկային համակարգի հարկերից մասհանումների դեպքում՝ «խաղի» բոլոր կանոնները, այդ թվում՝ կողմերի իրավասությունները և որ ամենակարևորն է՝ պատասխանատվությունը, հստակ պետք է սահմանված լինեն օրենքով:

Վտանգ չկա՞, որ ավագանու հայեցողությանը թողնելով դարձյալ կարող են քիչ հարկատեսակներ սահմանվել կամ սահմանված նվազագույնի եւ առավելագույնի միջեւ ընտրություն կատարելիս ընտրել նվազագույնը: Նկատի ունենանք, որ համայնքի ղեկավարի եւ ավագանու համար առաջնային են մնում բնակչության հետ լավ փոխհարաբերություններ հաստատելը, քան բյուջեում սեփական եկամուտներն ավելացնելը: Օրինակ, երբ աղբի վճարը դրույքաչափերով սահմանված էր 0-400 դրամ, մեծ մասը նախընտրում էր 0-ն: Այս մտածելակերպի կրողներն, արդյոք, պատրա՞ստ են ֆինանսական ավելի մեծ անկախության, հատկապես, եթե այդ անկախությունը վարելու քաղաքականությունը լիովին նրանց է վստահված:

Եթե անգամ նման վտանգի ենթադրություն կա, ապա այն կառավարելի է, քանի որ ֆիսկալ ապակենտրոնացման քաղաքականություն իրագործելու համար անհրաժեշտ է հաշվի առնել նաև ապակենտրոնացվող ֆինանսական միջոցների համահարթեցումը: Հակառակ դեպքում՝ մայրաքաղաքում կամ համեմատաբար խոշոր քաղաքներում կարող են կենտրոնանալ ֆիսկալ ապակենտորնացման արդյունքում մասհանվող հարկերի գերակշիռ մասը: Այն դեպքում, երբ համայնքի ավագանին տեղական հարկի համար կսահմանի դրույքաչափերի ցածր մակարդակ, ապա համահարթեցվող միջոցների մակարդակը համապատասխանորեն կնվազի: Դա նշանակում է տեղական հարկերի դրույքաչափերի տրամաբանական և իրատեսական հաշվարկների հիման վրա սահմանումը՝ համայնքների համար մոտիվացնելու է համահարթեցման ավելի մեծ գումարներ ստանալ, որը, բնականաբար, կբարձրացնի հանրային նշանակության հարցերի լուծման շրջանակները:

Եվրոպական մի շարք երկրներում կենտրոնական հարկային համակարգից տեղական բյուջեներին կատարվող մասհանումները փոխարինել են համահարթեցման դոտացիաներին և պետական մարմինների լիազորությունների պատվիրակման համար պետական բյուջեից վճարվող միջոցներին, քանի որ դրանք հատկացվել են միևնույն գործոնների և չափանիշների կիրառմամբ: Հաշվարկվել են՝ ժողովրդագրական գործոնները, մայրաքաղաքից հեռավորությունը, աշխարհագրական դիրքը (դաշտավայրային, նախալեռնային, լեռնային, սահմանամերձ և այլ չափանիշներ):

Հայաստանում նույնպես՝ համայնքների եկամուտների համահարթեցման հորիզոնական մեխանիզմի կիրառման դեպքում, այն կարող է փոխարինել համահարթեցման դոտացիաների և պետական մարմինների լիազորությունների պատվիրակման համար պետական բյուջեից վճարվող միջոցների վճարման մեխանիզմներին: Միաժամանակ, միջոցների հորիզոնական համահարթեցման համակարգը կենտրոնական և տեղական իշխանությունների համար սահմանում է հավասար իրավասություններ և պատասխանատվություն:

Հորիզոնական համահարթեցման համակարգը հաշվի է առնելու նաև ֆիսկալ ապակենտրոնացման արդյունքում եկամուտների համահարթեցմամբ տրվող միջոցների և ՏԻՄ-երի կողմից սեփական լիազորությունների մեջ մտնող՝ համայնքի պարտադիր խնդիրների լուծման նպատակով աշխատանքների կատարման կամ ծառայությունների մատուցման որակական և քանակական ցուցանիշների միջև կապը: Մասնավորապես, պարտադիր խնդիրների լուծումն ի՞նչ արդյունավետությամբ է իրականացվել, ի՞նչ որակական նոր կարողություններ են ստեղծվել համայնքի հանրային նշանակության հարցեր լուծելու համար, ինչպիսի՞ հավելյալ արժեք է այն ստեղծել և արդյունավետ իրականացման արդյունքում ինչպե՞ս է աճել շահառուների թվաքանակը կամ արդյունքային այլ ցուցանիշները:

Արդյունքում, ուղղակիորեն պետական բյուջեի միջոցները՝ որպես համահարթեցման դոտացիաներ և պետական մարմինների լիազորությունների պատվիրակման համար պետական բյուջեից վճարվող միջոցներ օգտագործելու փոխարեն, կիրականացվի ֆիսկալ ապակենտրոնացում, կենտրոնական հարկային համակարգի հարկերից մասհանումներ կատարելու կամ տեղական հարկեր սահմանելու միջոցով: Ավելին՝ կկանոնակարգվի պետական մարմինների լիազորությունների պատվիրակման համար պետական բյուջեից միջոցների վճարումը, կսահմանվեն վճարման չափանիշներ և չափորոշիչներ:

Հարկերի ապակենտրոնացում չունենք, բայց պետական բյուջեից սուբվենցիաներ են հատկացվում համայնքներին, եթե նրանք զարգացման ծրագրեր են ներկայացնում: Սա չի՞ կարող փոխարինել հարկման ինքնավարությանը:

Ֆիսկալ ապակենտրոնացման քաղաքականությունն իր մեջ ներառում է նաև համայնքների համար հարկերի հաշվարկման և գանձման համակարգի, ինչպես նաև պետական մարմինների լիազորությունների իրագործման կարողությունների ստեղծումը: Այդ կարողությունների նպատակային ստեղծումը համայնքներին սուբվենցիաների հատկացման ծրագրում կարող է սահմանվել գերակա ուղղություն, որը ֆիսկալ ապակենտրոնացման, պետական մարմինների լիազորությունների պատվիրակման և ֆինանսական միջոցների հորիզոնական համահարթեցման համալիր և համակարգված իրականացման գրավական կարող է հանդիսանալ:

Մեկնաբանություններ (1)

Մեկնաբանել