Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հայաստանի կենսաթոշակային ֆոնդերում կուտակված գումարները հատել են 400 մլրդ դրամի շեմը. որտեղ են «թափառում» այդ փողերը

Հայաստանի կենսաթոշակային ֆոնդերի դերը տնտեսության մեջ գնալով մեծանում է: Այս տարվա հունիսի վերջի դրությամբ այս ֆոնդերի մասնակիցների թիվը 646 182 է: Ֆոնդերում կուտակված գումարի ընդհանուր չափը հատել է 400 մլրդ դրամի շեմը: Մեր ուսումնասիրությամբ պարզել ենք, թե յուրաքանչյուր ֆոնդում որքան գումար կա, ներկայում որտեղ են ներդրված այդ փողերը, ինչ եկամտաբերություն ունեն և այլ հարցերի պատասխաններ կենսաթոշակային համակարգի մասին։

Ժամանակին աղմուկով ընդունված ու հաստատված պարտադիր կուտակային կենսաթոշակային համակարգն այսօր նույնքան ուշադրության չի արժանանում, որքան ընդունվելու ժամանակ, երբ իշխանությունները «դեմ եմ» գոռացողներին չլսեցին` համարելով, որ այն արդեն «պարտադիր, բայց ոչ պարտադրված» երևույթ է մեր կյանքում:

Մեր հարցումները ցույց են տվել, որ այսօր համակարգի մասնակիցների մի մասը չգիտի, թե որ ֆոնդում է կուտակվում իր ապագա կենսաթոշակը, որքան գումար է կուտակվել, ինչ եկամտաբերություն ունի և այլն:

Մինչդեռ կենսաթոշակային ֆոնդերում կուտակվող գումարները գնալով ավելանում են՝ մեծացնելով այս ֆոնդերի դերը Հայաստանի տնտեսության մեջ։

Հայաստանում գործում է 6 կենսաթոշակային ֆոնդ

Հայաստանում կենսաթոշակային ֆոնդերը կառավարում է ոչ թե պետությունը, այլ լիցենզավորված երկու կազմակերպություն: Դրանք են ֆրանսիական արմատներով «Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ» ՓԲԸ-ն և ավստրո-գերմանական «Ցե-Կվադրատ ամպեգա ասեթ մենեջմենթ Արմենիա» ՍՊԸ-ն։ Դրանցից յուրաքանչյուրը կառավարում է 3 պարտադիր կենսաթոշակային ֆոնդ՝ հավասարակշռված, պահպանողական և կայուն եկամտային:

«Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ»-ի կողմից կառավարվող կենսաթոշակային ֆոնդերն են.

- Ամունդի-ԱԿԲԱ կայուն եկամտային (AMFIX)

- Ամունդի-ԱԿԲԱ պահպանողական (AMCON)

- Ամունդի-ԱԿԲԱ հավասարակշռված (AMBAL)

«Ցե-Կվադրատ ամպեգա ասեթ մենեջմենթ Արմենիա»-ի կողմից կառավարվող ֆոնդերն են.

- Ցե-Կվադրատ Ամպեգա կայուն եկամտային (CQFIX)

- Ցե-Կվադրատ Ամպեգա պահպանողական (CQCON)

- Ցե-Կվադրատ Ամպեգա հավասարակշռված (CQBAL)

Հայաստանում գործում է նաև մեկ կամավոր կենսաթոշակային ֆոնդերի կառավարիչ՝ «Կապիտալ ասեթ մենեջմենթ» ՓԲԸ-ն, որը կառավարում է երկու կամավոր կենսաթոշակային ֆոնդ:

Կենսաթոշակային ֆոնդում կուտակվում են քաղաքացիների՝ մասնակիցների գումարները, ինչպես նաև՝ պետության հատկացումները: Այդ կուտակումների դիմաց մասնակիցները ձեռք են բերում փայեր:

Ֆոնդի կառավարման համար կառավարիչը ստանում է վճար: Այն պարտավորվում է այնպես կառավարել կենսաթոշակ կուտակող քաղաքացիների՝ մասնակիցների գումարները, որ դրանք լրացուցիչ եկամուտներ ապահովեն և ավելացվեն մասնակիցների կուտակումներին:

Գործող երեք ֆոնդը տարբերվում է, առաջին հերթին, ռիսկայնությամբ:

Մասնավորապես, ամենացածր ռիսկայնություն ունեցողը կայուն եկամտային կենսաթոշակային Ֆոնդերն են, որոնց միջոցներն ամբողջությամբ` 100%-ով, ներդրվում են կայուն եկամուտ ապահովող և ցածր ռիսկային ֆինանսական գործիքներում, օրինակ` ավանդ, պարտատոմս և այլն: Այդ ակտիվները չեն կարող ներդրվել բաժնային արժեթղթերում:

Միջին ռիսկային ֆոնդերն են պահպանողական (կոնսերվատիվ) կենսաթոշակային ֆոնդերը, որոնց միջոցները, բացի կայուն եկամուտ ապահովող ֆինանսական գործիքներից, կարող են մինչև 25%-ի չափով ներդրվել համեմատաբար ռիսկային ֆինանսական գործիքներում, օրինակ՝ բաժնետոմսերում:

Ռիսկայնության առումով՝ պահպանողական ֆոնդերը միջին դիրքում են, այդ պատճառով էլ կենսաթոշակային համակարգի մասնակիցների մեծ մասի գումարները հոսում են պահպանողական ֆոնդեր: Ովքեր, որ ժամանակին իրենք չեն ընտրել կենսաթոշակային ֆոնդ, համակարգը նրանց փոխարեն մեխանիկորեն է ընտրել:

Եվ երրորդն առավել բարձր ռիսկային ֆոնդն է՝ հավասարակշռվածը։ Այս կենսաթոշակային ֆոնդերի միջոցները, բացի կայուն եկամուտ ապահովող ֆինանսական գործիքներից, կարող են մինչեւ 50%-ի չափով ներդրվել համեմատաբար ռիսկային ֆինանսական գործիքներում:

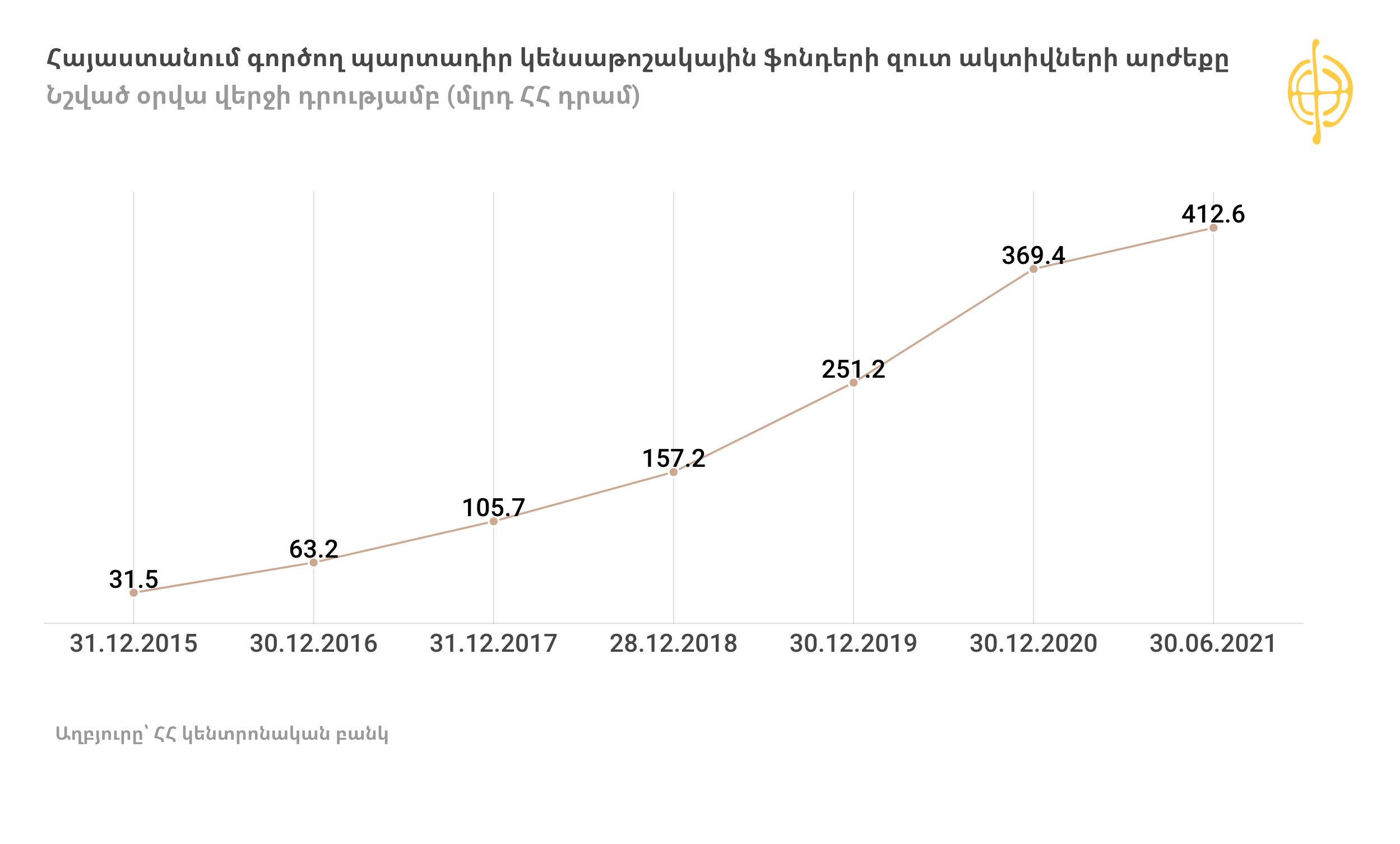

Պարտադիր կենսաթոշակային ֆոնդերում հունիսի վերջի դրությամբ 412.6 մլրդ դրամ կա

Կենտրոնական բանկի տրամադրած տվյալներով՝ 2021 թվականի առաջին կիսամյակի վերջի դրությամբ Հայաստանի կենսաթոշակային նշված վեց ֆոնդի ակտիվներն ընդհանուր կազմել են 412.6 մլրդ դրամ կամ այսօրվա փոխարժեքով 848 մլն ԱՄՆ դոլար: Միայն այս տարվա ընթացքում՝ 2020 թվականի դեկտեմբերի վերջի համեմատ, ֆոնդերի ակտիվներն աճել են 43 մլրդ դրամով կամ մոտ 12%-ով:

Վերջին տարիներին ֆոնդերի ակտիվների ընդհանուր արժեքը անշեղորեն աճել է:

Ինֆոգրաֆիկան առավել մեծ չափերով տեսնելու համար կարող եք բացել առանձին պատուհանով (Open Image in New Tab)

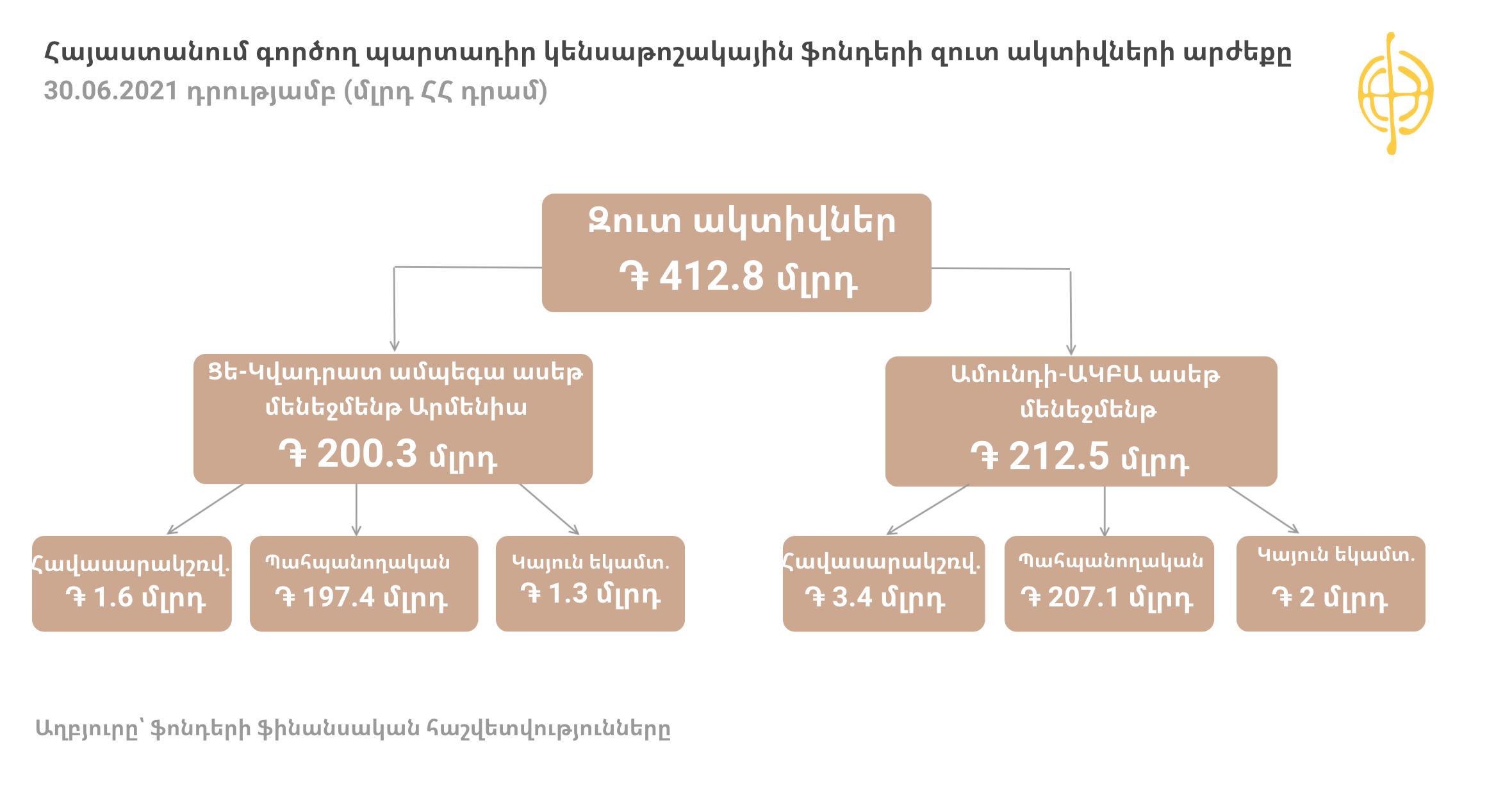

Կենտրոնական բանկը մեր հարցմանը պատասխանելիս հրաժարվել է տեղեկություններ տրամադրել, թե ֆոնդերի կառավարիչներից յուրաքանչյուրը որքան ակտիվներ է կառավարում: Փոխարենը, այդ ինֆորմացիան հրապարակվում է ֆոնդերի հաշվետվություններում:

Այսպես, ըստ «Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ»-ի ֆոնդերի ֆինանսական հաշվետվությունների՝ 2021 թվականի հունիսի վերջի դրությամբ ընկերության կողմից կառավարվող երեք կենսաթոշակային ֆոնդի ակտիվների մեծությունը կազմել է մոտ 212.5 մլրդ դրամ: Ակտիվների մեծությամբ առաջին տեղում պահպանողական ֆոնդերն են: «Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ»-ի պահպանողական ֆոնդի ակտիվները կազմել են 207.1 մլրդ դրամ, հավասարակշռվածը՝ 3.4 մլրդ դրամ, իսկ կայուն եկամտայինը՝ մոտ 2 մլրդ դրամ:

«Ցե-Կվադրատ ամպեգա ասեթ մենեջմենթ Արմենիա»-ի կողմից կառավարվող երեք կենսաթոշակային ֆոնդի ակտիվների մեծությունը 2021 թվականի հունիսի վերջի դրությամբ կազմել է 200.3 մլրդ դրամ: Պահպանողական ֆոնդում կուտակված է 197.4 մլրդ դրամ, հավասարակշռված ֆոնդում ՝ 1.64 մլրդ դրամ, իսկ կայուն եկամտային ֆոնդում՝ 1.27 մլրդ դրամ:

Այսպիսով, ըստ հաշվետվությունների՝ ֆոնդերի զուտ ակտիվները արժեքը կազմել է 412.8 մլրդ դրամ, որը փոքր-ինչ ավելի է ԿԲ-ի ներկայացրած ցուցանիշից (ըստ ԿԲ-ի՝ 412.6 մլրդ դրամ):

Ինֆոգրաֆիկան առավել մեծ չափերով տեսնելու համար կարող եք բացել առանձին պատուհանով (Open Image in New Tab)

Պարտադիր կուտակային կենսաթոշակային համակարգը Հայաստանում ներդրվել է դեռևս 2014 թվականից: Սակայն, պարտադիր բաղադրիչը 1974 թվականից հետո ծնված բոլոր գրանցված աշխատողների համար ուժի մեջ է մտել 2018 թվականից՝ ի հեճուկս բազմաթիվ ընդդիմախոսների:

Աշխատավարձից գանձվող ու ապագայում կենսաթոշակի համար նախատեսվող գումարները ուղղվում են ֆոնդեր: Պետությունն ամեն ամիս բյուջեից որոշակի գումար է ավելացնում այս հաշիվներին, իսկ ֆոնդերի կառավարիչները այդ գումարները շրջանառում են տարբեր հարթակներում և ստացվող եկամուտների մի մասը կրկին ուղղում կուտակող քաղաքացու հաշվին: Փայի գինը կարող է իջնել կամ բարձրանալ:

Կուտակային կենսաթոշակային բաղադրիչին միանալով՝ մասնակիցը, ի լրումն պետական կենսաթոշակի, կստանա նաև կուտակային կենսաթոշակ:

Մասնակիցները կուտակային կենսաթոշակ կսկսեն ստանալ, երբ լրանա իրենց կենսաթոշակային տարիքը՝ 63 տարեկանը։ Այսինքն, առաջին կուտակային կենսաթոշակը կստանան 2037 թվականից, քանի որ կենսաթոշակային ֆոնդերի պարտադիր մասնակից են համարվում 1974-ից հետո ծնված անձինք: Օրենքը սահմանում է բացառություններ, երբ մասնակիցը կենսաթոշակային տարիքից շուտ կարող է ստանալ իր կուտակած միջոցները, օրինակ՝ անբուժելի հիվանդությունների դեպքում։

Այսօրվա գործող դրույքաչափերով՝ պարտադիր կուտակային կենսաթոշակային համակարգի տրամաբանությունը հետևյալն է՝ աշխատողի աշխատավարձի 10%-ի չափով պետք է կուտակվի որպես ապագայի կենսաթոշակ։ Այդ 10%-ի մի մասը աշխատողն է վճարում, մյուս մասը՝ պետությունը։ Հարկային ձևակերպմամբ՝ այդ գումարը կոչվում է սոցիալական վճար։ Ներկայում պետության մասնակցությունն ավելի մեծ է. աշխատակիցը վճարում է 3.5%-ը, պետությունը՝ 6.5%-ը:

Սակայն հարկային փոփոխությունները մշակվել են այնպես, որ 2023 թվականից նշված 10%-ում պետության և աշխատողների մասնակցությունը հավասար լինի՝ 5-ական %։

Ավանդներ, պարտատոմսեր, բաժնետոմսեր. որտեղ են «թափառում» մեր փողերը

Կենսաթոշակային ֆոնդերի կառավարիչներն աշխատողների աշխատավարձերից պարտադիր գանձվող գումարները ներդնում են պետական պարտատոմսերում, ավանդներում, օտարերկրյա ներդրումային ֆոնդերի արժեթղթերում: Այդ կերպ կառավարիչները հավաքված գումարները «աշխատեցնում են»՝ նոր եկամուտներ ապահովելու նպատակով: Օրինակ՝ ձեռք բերելով պետական պարտատոմսեր` կառավարիչները պետությունից որոշակի պարբերականությամբ տոկոսային եկամուտներ են ստանում:

Այդ նոր եկամուտների մի մասը գումարվում է քաղաքացիների կենսաթոշակային հաշիվներին, մի մասն էլ՝ կառավարիչների «աշխատավարձն է»:

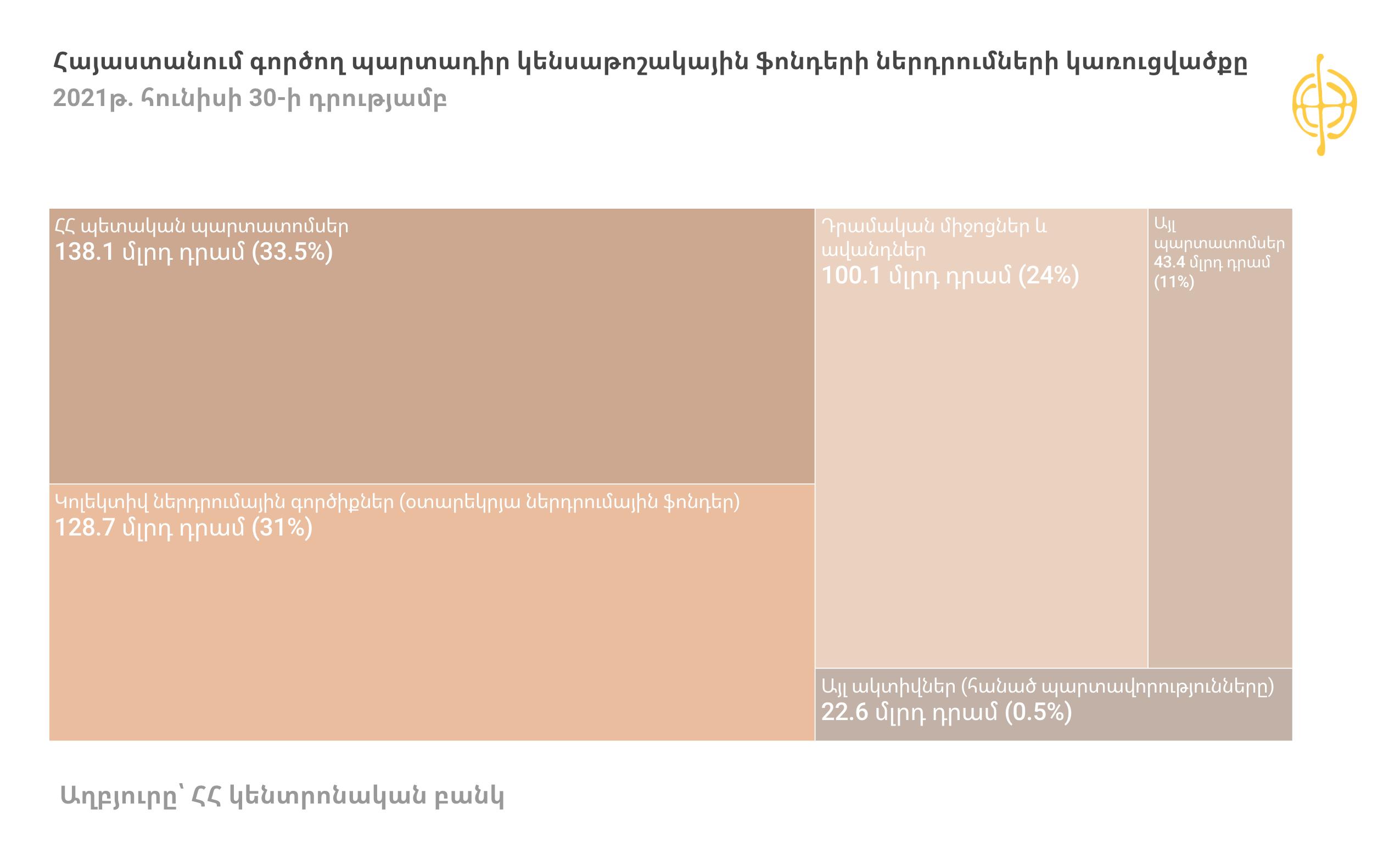

Ինչպես արդեն նշեցինք, 2021 թվականի հունիսի վերջի դրությամբ կենսաթոշակային ֆոնդերի զուտ ակտիվների արժեքը կազմել է 412.6 մլրդ դրամ:

Այդ գումարի ամենամեծ հատվածը՝ 33.5%-ը կամ 138.1 մլրդ դրամը ներդրված է Հայաստանի պետական պարտատոմսերում, 31%-ը՝ 128.7 մլրդ դրամը՝ կոլեկտիվ ներդրումային գործիքներում են. սրանք հիմնականում արտասահմանում ներդրված գումարներն են՝ արտասահմանյան բաժնետոմսերը: Բանկային ավանդներն ու դրամական միջոցները կազմել են ընդհանուր ակտիվների 24%-ը. այս գումարները մեծ մասամբ Հայաստանի բանկային ոլորտ են հոսում: Մնացածը այլ պարտատոմսերն ու այլ ակտիվներն են։

Ընդհանուր առմամբ, ինչպես ցույց են տալիս ֆոնդերի հաշվետվությունները, կուտակված գումարների մեծ մասը՝ 60-70%-ը մնում է Հայաստանում՝ ներդրվելով մեծ մասամբ պետական պարտատոմսերում և բանկային ավանդներում։ Այսինքն՝ ֆոնդերի կողմից Հայաստանի տնտեսության իրական հատվածում կատարվող ներդրումները փոքր են:

Ֆոնդերի ակտիվների 30-40%-ն էլ դուրս է գալիս՝ հիմնականում ներդրվելով արտասահմանյան բաժնետոմսերում։

Ֆոնդերի ներդրումների մոտ 35%-ն են արտարժույթով, մնացածը հայկական դրամով է։

Ինֆոգրաֆիկան առավել մեծ չափերով տեսնելու համար կարող եք բացել առանձին պատուհանով (Open Image in New Tab)

Ըստ «Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ»-ի հաշվետվության՝ այս տարվա հունիսի վերջի դրությամբ երեք ֆոնդի 212 մլրդ դրամի ակտիվների մոտ 68%-ը ներդրված է Հայաստանում՝ պետական պարտատոմսերում (մոտ 34%-ը), տարբեր մասնավոր ընկերությունների կողմից թողարկված կորպորատիվ պարտատոմսերում (մոտ 9%-ը), ավանդներում (մոտ 25%-ը) և չնչին մաս էլ ԵՄ-Հայաստան ՓՄՁ ֆոնդում (1%-ի չի հասնում):

«Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ»-ի ներդրումների մոտ 32%-ն էլ արտասահմանում է՝ արտասահմանյան բաժնետոմսերում, պարտքային արժեթղթերում և այլ ներդրումներում։

«Ցե-Կվադրատ ամպեգա ասեթ մենեջմենթ Արմենիա»-ի կողմից ակտիվների մեծ մասը ևս Հայաստանում է, ֆոնդերի ներդրումների 30-40%-ն է կատարվում արտասահմանում։ Օրինակ՝ ըստ հաշվետվության` այս տարվա հունիսի վերջի դրությամբ այս կառավարչի ամենամեծ ֆոնդի՝ պահպանողական ֆոնդի (CQCON) ակտիվների 67%-ը ներդրված է Հայաստանում, մնացած 33%-ը՝ ԱՄՆ-ում, եվրոպական երկրներում և այլուր։ Հունիսի վերջի դրությամբ CQCON-ի զուտ ակտիվների արժեքը կազմել է 197.4 մլրդ դրամ։

Ի դեպ, «Կուտակային կենսաթոշակների մասին» ՀՀ օրենքով սահմանափակումներ է գործում կենսաթոշակային ֆոնդերում կուտակված գումարների կառավարման վերաբերյալ: Օրինակ՝ նշվում է, որ պարտադիր կենսաթոշակային ֆոնդերի ակտիվների հաշվին կատարվող՝ արտասահմանյան արժույթով ներդրումների առավելագույն չափը չի կարող գերազանցել տվյալ պարտադիր կենսաթոշակային ֆոնդի ընդհանուր ակտիվների 40%-ը:

Տնտեսագետ. «Հայաստանում բացի պետական արժեթղթերից ու ավանդներից, այդ գումարները ներդնելու տեղ չկա»

Մշտապես քննարկվում է, թե ինչու կենսաթոշակային ֆոնդերի ակտիվները ամբողջության չեն ներդրվում Հայաստանում: Տնտեսագետ, Մարդկային զարգացման միջազգային կենտրոնի փորձագետ Աշոտ Խուրշուդյանը համարում է, որ Հայաստանի ներկայիս մակրոտնտեսական իրավիճակում այդ գումարները ներդնելը նպատակահարմար չէր լինի: Հայաստանի տնտեսությունը ունակ չէ կենսաթոշակային ֆոնդերի ներդրումներն ամբողջ ծավալով կլանելու։

«Հայաստանում տեղ չկա այդ գումարները ներդնելու: Չունենք այդ տնտեսական ենթակառուցվածքը: Եթե այդ գումարները ներդրվեն Հայաստանում, լրացուցիչ ճնշում կլինի պահանջարկի վրա: Հայաստանում կարող են ներդրվել բաժնետոմսերի մեջ, բայց դրանք պետք է բարձրակարգ լինեն: Սակայն, նման շուկա չկա այստեղ, չնչին է: Այս պահին հիմնականում պետական արժեթղթերն են կամ ավանդները բանկերում: Պետական պարտատոմսերի շուկան կայացած է, և ռիսկայնությունը ցածր է»,- «Հետքի» հետ զրույցում նշեց տնտեսագետը:

Ըստ նրա հետազոտության՝ 2035 թվականից հետո Հայաստանում սկսվում է կտրուկ ծերացման շրջանը: Այսինքն՝ կտրուկ կրճատվելու է աշխատունակ տարիքի քաղաքացիների թիվը, որոնք այսօր աշխատում և վճարվող հարկերի միջոցով ապահովում են թոշակառուների կենսաթոշակը։

«Եվ հենց այդ ժամանակ ենք մենք զգալու, թե այս ֆոնդերը ինչ փրկիչ օղակի դեր են կատարելու»,- ասում է նա։

Անդրադառնալով կենսաթոշակային ֆոնդերի և առհասարակ համակարգի նկատմամբ քաղաքացիների անվստահությանը՝ Աշոտ Խուրշուդյանը նշում է, որ այդ մթնոլորտը կշարունակվի այնքան ժամանակ մինչև այս համակարգի մասնակիցները սկսեն թոշակ ստանալ, իսկ մինչ այդ անորոշությունը բավականին մեծ է լինելու։

«Մարդիկ ավելի շատ վստահում են բիթքոինին, որ հիմա կտրուկ տատանվում է, քան կենսաթոշակային ֆոնդերին»,- նշում է տնտեսագետը։

Կենսաթոշակային ֆոնդերի դերը ֆինանսական համակարգում տարեցտարի աճել է

Կենսաթոշակային ֆոնդերի ակտիվները 2021 թվականին հունիսի վերջի դրությամբ կազմել են Հայաստանի ֆինանսական համակարգի ակտիվների մոտ 5%-ը:

Տնտեսական համագործակցության և զարգացման կազմակերպության (OECD) հաշվարկներով՝ 2020 թվականին Հայաստանի կենսաթոշակային ֆոնդերի ակտիվները կազմել են ՀՆԱ-ի 6%-ը:

Հայաստանի ֆինանսական համակարգում կենսաթոշակային ֆոնդերի կշիռը վերջին տարիներին ընդլայնվել է. երեք տարում այն կրկնապատկվել է: Համեմատության համար՝ 2020 թվականի առաջին կիսամյակի վերջում ֆինանսական համակարգի ակտիվների 4.1%-ն է բաժին ընկել կենսաթոշակային ֆոնդերին, 2019 թվականի առաջին կիսամյակի վերջում` 3.2%, 2018-ի առաջին կիսամյակի վերջում՝ 2.3%:

Համեմատության համար՝ ֆինանսական համակարգում առաջատարը բանկերն են, որոնց բաժին է ընկնում ակտիվների մոտ 85%-ը:

Մեր հաջորդ հոդվածով կներկայացնենք կենսաթոշակային ֆոնդերի եկամտաբերության ու մասնակիցների թվի վերլուծությունը՝ ըստ սեռի և տարիքի:

Մեկնաբանել