Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Կոռուպցիայի կանխարգելման հանձնաժողովը «Հետքի» հոդվածից հետո վերլուծում է Փաշինյանի մերձավորների հայտարարագրերը

Կոռուպցիայի կանխարգելման հանձնաժողովը «Հետքի» հրապարակումից հետո իրականացնում է Նիկոլ Փաշինյանի զոքանչի, աներորդու եւ նախկին պատգամավոր ընկերոջ հայտարարագրերի ստուգում եւ վերլուծություն։

Ապրիլի 25-ին գրել էինք, որ չնայած վարչապետն ու իր թիմի ներկայացուցիչները պարբերաբար հայտարարում են պաշտոնյաների թափանցիկ եւ հաշվետու աշխատաոճի կարեւորության մասին, հենց իր՝ Փաշինյանի հարազատներն ու ընկերը իրենց հայտարարագրերում ամբողջ ունեցվածքը պատշաճ չեն ներկայացրել։

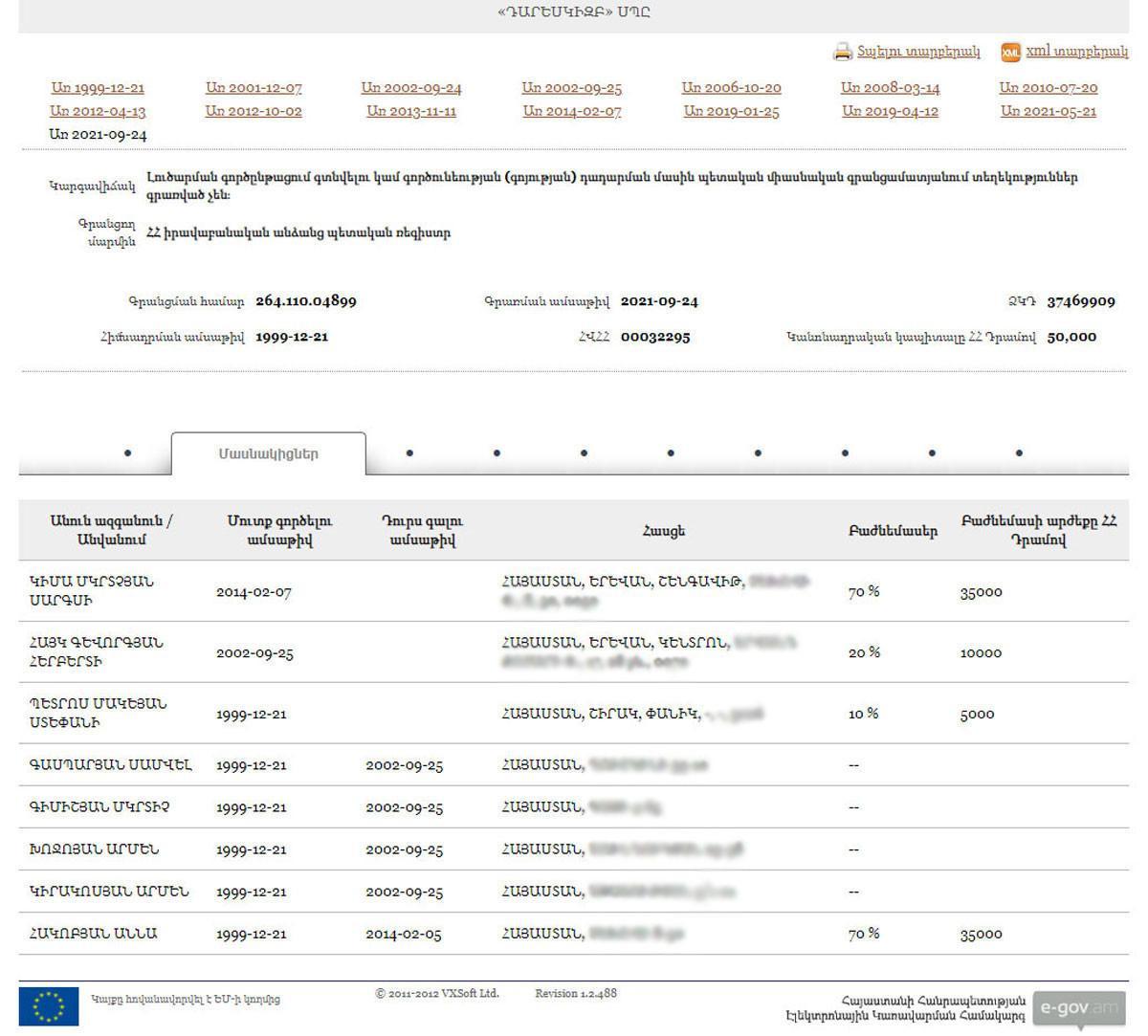

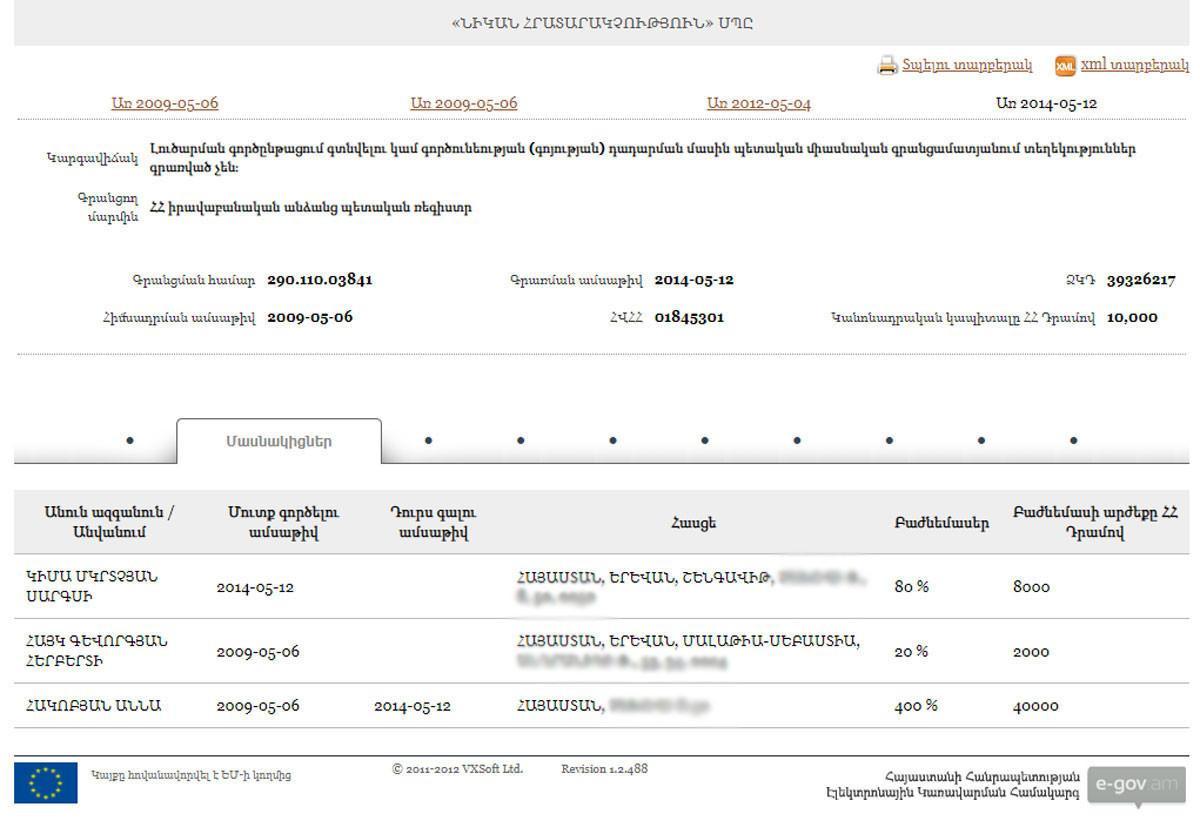

Այսպես՝ Փաշինյանի զոքանչը՝ Կիմա Մկրտչյանը, որը փոխկապակցված է ԱԺ պատգամավոր որդուն՝ Հրաչյա Հակոբյանին, իր 2019 եւ 2020 թթ․ հայտարարագրերում չի նշել, որ տիրապետում է «Դարեսկիզբ» ՍՊԸ-ի 80 %-ին եւ «Նիկան հրատարակչություն» ՍՊԸ-ի 70 %-ին։ Սրանք երկուսն էլ գործող ընկերություններ են, «Դարեսկիզբը» «Հայկական ժամանակ» օրաթերթի հրատարակիչն է, «Նիկան հրատարակչությունն» էլ, որն իր անունը ստացել է Նիկոլ Փաշինյանի եւ նրա տիկնոջ՝ Աննա Հակոբյանի անուններից, ըստ էության, «Հայկական ժամանակի» ապրանքային նշանի իրավատերն է կամ առնվազն եղել է այդպիսին նախկինում։

Եթե Կիմա Մկրտչյանն ընդհանրապես չի հիշատակել իրեն պատկանող բաժնեմասերը, ապա նրա որդին՝ ՔՊ-ական պատգամավոր Հրաչյա Հակոբյանը, կրկին 2019 եւ 2020 թթ․ հայտարարագրերի «շահերի հայտարարագիր» բաժնում չի նշել, որ իրեն փոխկապակցված մայրը մասնակցություն ունի վերը նշված ընկերություններում։

Հակոբյանն ինքը եւս «Բ26» անունով ՍՊԸ ունի, բայց դրա տվյալները ներկայացրել է միայն հայտարարագրերի «բաժնային արժեթղթեր եւ այլ ներդրումներ» բաժնում, իսկ «շահերի հայտարարագիր» հատվածում այդ մասին (ինչպես մոր ունեցած բաժնեմասերի) որեւէ նշում չկա։

Այլ կերպ ասած՝ թե՛ Փաշինյանի զոքանչը, թե՛ աներորդին որեւէ կերպ չեն հիշատակել, որ առնչություն ունեն «Դարեսկիզբ» եւ «Նիկան հրատարակչություն» ՍՊԸ-ներին։

Այս երկու ընկերություններում 20-ական % ունի «Հայկական ժամանակի» լրագրող, 2019-2021 թթ․ ԱԺ «Իմ քայլը» իշխանական խմբակցության պատգամավոր Հայկ Գեւորգյանը։ 2019 թ. պաշտոնը ստանձնելու հայտարարագրում Գեւորգյանը նշել է, որ մասնակցություն ունի 2 ընկերությունում (դրանց անունները հանրայնացված չեն), սակայն բաժնեմասերի արժեքը հավանաբար վրիպակի հետեւանքով սխալ է ներկայացրել՝ 20 եւ 100 դրամ (իրականում պետք է լինի 10.000 դրամ («Դարեսկիզբի» 20 %-ի արժեքը) եւ 2000 դրամ՝ «Նիկան հրատարակչության» 20 %-ի արժեքը): Այդուհանդերձ, 2019 եւ 2020 թթ․ տարեկան, ինչպես նաեւ 2021 թ․ պաշտոնի դադարեցման հայտարարագրերի «բաժնային արժեթղթեր եւ այլ ներդրումներ» հատվածում Հայկ Գեւորգյանը որեւէ նշում չի կատարել, չնայած շարունակում էր փայատեր մնալ այդ ՍՊԸ-ներում: Այդուհանդերձ, նույն հայտարարագրերի «շահերի հայտարարագիր» հատվածում նախկին պատգամավորը նշել է, որ 20 % բաժնեմաս ունի «Դարեսկիզբ» ՍՊԸ-ում, իսկ «Նիկան հրատարակչության» 20 %-ի մասին որեւէ խոսք չկա:

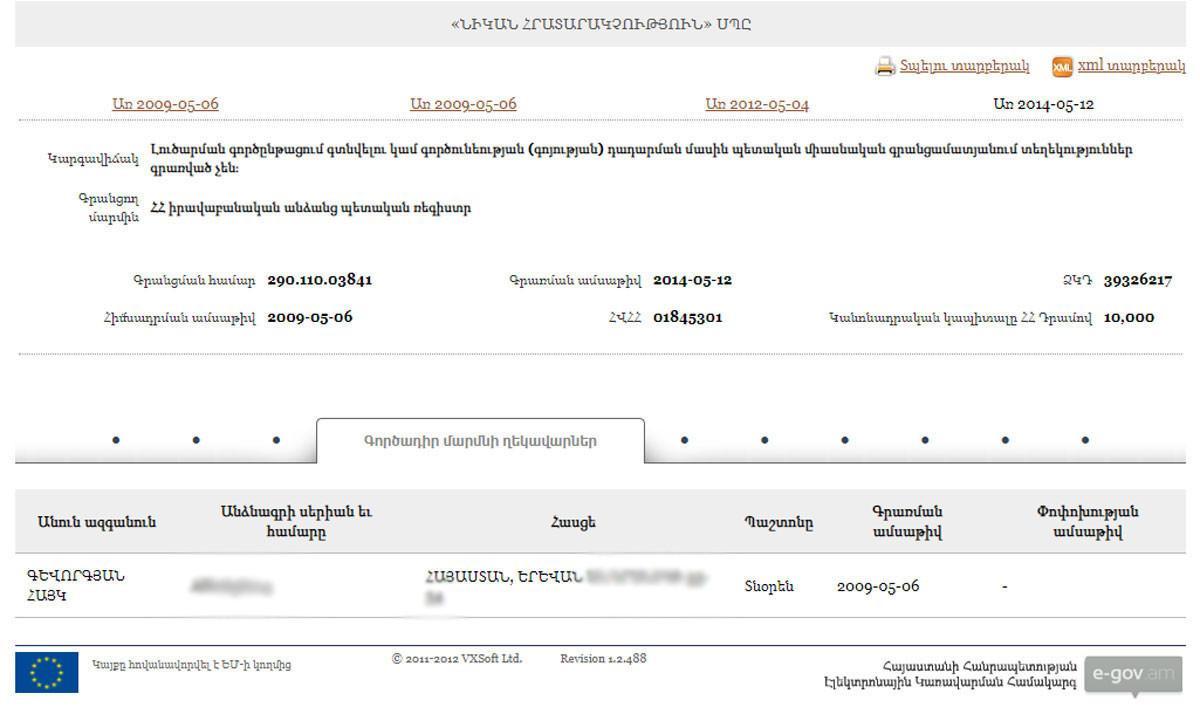

Ավելին՝ Գեւորգյանը պատգամավոր դառնալուց առաջ տնօրեն է եղել թե՛ «Դարեսկիզբ», թե՛ «Նիկան հրատարակչություն» ՍՊԸ-ներում, բայց եթե մանդատը վերցնելուց առաջ «Դարեսկիզբի» տնօրենի պաշտոնից դուրս է եկել, ապա «Նիկան հրատարակչություն» ՍՊԸ-ի ղեկավարի պաշտոնը չի թողել։

Սա հակասում է Սահմանադրությանը, որն ամրագրում է․ «Պատգամավորը չի կարող զբաղեցնել իր կարգավիճակով չպայմանավորված պաշտոն պետական կամ տեղական ինքնակառավարման այլ մարմիններում, որեւէ պաշտոն՝ առեւտրային կազմակերպություններում, զբաղվել ձեռնարկատիրական գործունեությամբ, կատարել վճարովի այլ աշխատանք՝ բացի գիտական, կրթական եւ ստեղծագործական աշխատանքից»:

Կոռուպցիայի կանխարգելման հանձնաժողովին (ԿԿՀ), որն ընդունում է հայտարարագրերը, հարցրել էինք, թե մեր հոդվածի հրապարակումից հետո ԿԿՀ-ն ինչ քայլեր է ձեռնարկել, ինչին հանձնաժողովի նախագահ Հայկուհի Հարությունյանը պատասխանել է, որ իրենք ուսումնասիրել են «Հետքի» հրապարակումը։ Իսկ այժմ, ելնելով «Կոռուպցիայի կանխարգելման հանձնաժողովի մասին» օրենքի դրույթներից («հանձնաժողովն իրականացնում է հայտարարագրերի վերլուծության համար նշանակություն ունեցող հանգամանքներ պարունակող լրատվամիջոցների հրապարակումների կամ անձանց գրավոր դիմումների հիման վրա հայտարարագրերի վերլուծություն»), ԿԿՀ-ն իրականացնում է Հրաչյա Վաչիկի Հակոբյանի, Հայկ Հերբերտի Գեւորգյանի եւ նրանց ընտանիքի անդամների հայտարարագրերի ստուգում եւ վերլուծություն։

«Հայտարարագրերի ստուգում եւ վերլուծություն» ասվածը օրենքով սահմանված հասկացություն է, որը, փաստորեն, սկսվել է մեր հրապարակումից հետո։ Ըստ «Կոռուպցիայի կանխարգելման հանձնաժողովի մասին» օրենքի՝ եթե հայտարարագրերի վերլուծության արդյունքում ԿԿՀ-ն հանգում է եզրակացության, որ հայտարարագիրը ներկայացված է համապատասխան պահանջների կամ կարգի խախտմամբ, կամ հայտարարագրված տվյալը սխալ է կամ ոչ ամբողջական, ապա հարուցում է վարչական իրավախախտման վերաբերյալ վարույթ:

Վարչական իրավախախտումների վերաբերյալ օրենսգրքի համաձայն՝ հայտարարատուի կողմից հայտարարագիրը դրա լրացման նկատմամբ ներկայացվող պահանջների կամ ներկայացման կարգի խախտմամբ ներկայացնելն առաջացնում է նախազգուշացում: Իսկ ահա հայտարարագրում անզգուշությամբ սխալ կամ ոչ ամբողջական տվյալ ներկայացնելն առաջացնում է 200.000-400.000 դրամ տուգանքի նշանակում:

Այդուհանդերձ, ըստ «Կոռուպցիայի կանխարգելման հանձնաժողովի մասին» օրենքի, եթե ԿԿՀ-ն իր հարուցած վարչական իրավախախտման վերաբերյալ վարույթի ընթացքում գալիս է հետեւության, որ կատարված արարքում առկա են հայտարարագրման ենթակա տվյալը թաքցնելու կամ հայտարարագրում կեղծ տվյալ ներկայացնելու առերեւույթ հատկանիշներ, ապա վարույթի նյութերն անհապաղ, բայց ոչ ուշ, քան եռօրյա ժամկետում ուղարկում է գլխավոր դատախազություն՝ ընդունելով վարույթը կասեցնելու մասին որոշում։

Հիշեցնենք, որ 2017 թ. հուլիսից հետո, Քրեական օրենսգրքի համաձայն, հայտարարագրերում կեղծ տվյալ ներկայացնելը կամ հայտարարագրման ենթակա տվյալը թաքցնելը պատժվում է 2.000.000-3.000.000 դրամ տուգանքով կամ 2-3 տարի ազատազրկմամբ՝ որոշակի պաշտոններ զբաղեցնելու կամ որոշակի գործունեությամբ զբաղվելու իրավունքից մինչեւ 3 տարի զրկելով կամ առանց դրա: Իսկ եթե չի հայտարարագրվել առանձնապես խոշոր չափերով գույք կամ եկամուտ (այդպիսին համարվում է 1.000.000 դրամը գերազանցող գույքը), ապա անձը կարող է պատժվել 2-4 տարի ազատազրկմամբ՝ մինչեւ 3 տարի զրկվելով որոշակի պաշտոններ զբաղեցնելու կամ որոշակի գործունեությամբ զբաղվելու իրավունքից կամ առանց դրա:

Փաստորեն, կոռուպցիայի կանխարգելման հանձնաժողովը դեռ վարույթ չի հարուցել, բայց շատ հավանական է, որ բանը կհասնի դրան, իսկ թե հետո Կիմա Մկրտչյանի, Հրաչյա Հակոբյանի ու Հայկ Գեւորգյանի վերաբերյալ հանձնաժողովն ինչ որոշում կկայացնի, այսինքն՝ վարույթը կընթանա վարչական տիրույթում, թե կփոխանցի իրավապահներին, կիմանանք առաջիկայում։

ՀԳ․ Օրեր առաջ՝ մայիսի 27-ին, Հրաչյա Հակոբյանը ներկայացրել է 2021 թ․ տարեկան հայտարարագիրը, որում «շահերի հայտարարագիր» բաժինը, ինչպես նախորդ հայտարարագրերում, դատարկ է, այսինքն՝ չկան մոր եւ իր ընկերությունների մասին տվյալները։

Մեկնաբանել