Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Կուտակած կենսաթոշակի «փախուստը». ինչու են ֆոնդերը բացասական եկամտաբերություն գրանցել

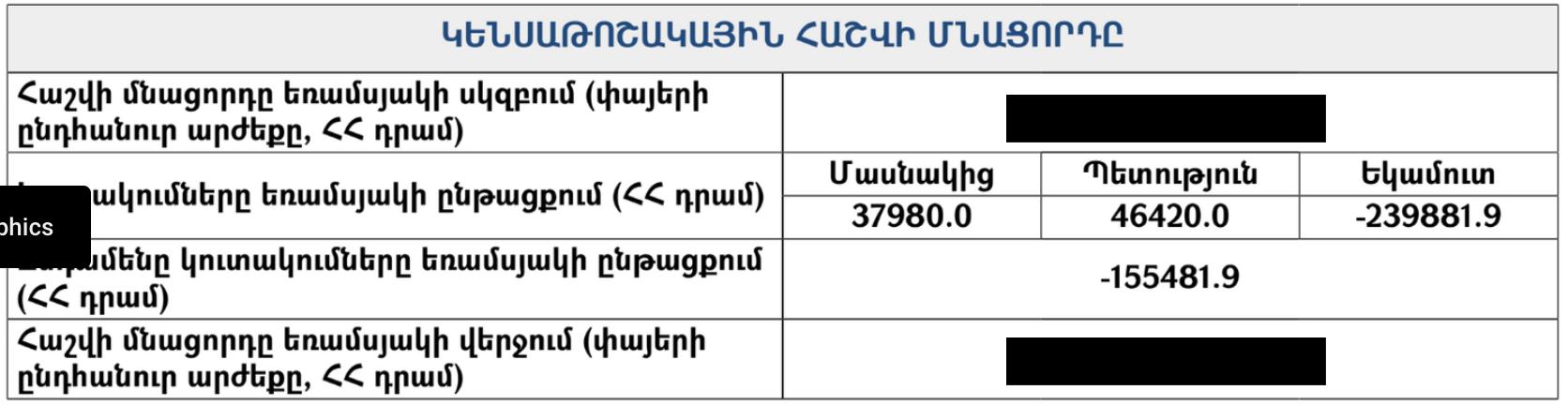

2022 թվականի երկրորդ եռամսյակում կուտակային կենսաթոշակային հաշվի հաշվետվություններում տհաճ անակնկալ էր սպասվում մասնակիցներին։ Իմ կենսաթոշակային հաշվից, օրինակ, պակասել է 155 հազար դրամ։

Իմ ու պետության կողմից կուտակված հաշվի արդյունքում իմ կենսաթոշակային հաշվի մնացորդը ոչ թե ավելացել է, այլ պակասել, քանի որ ֆոնդի եկամտաբերությունը բացասական է եղել։ Այսինքն՝ այս եռամսյակ իմ հաշիվները տնօրինող ֆոնդը ինձ համար ոչ թե լրացուցիչ եկամուտ է ապահովել, այլ՝ վնաս։

Այսպես, եռամսյակի ընթացքում ես կուտակել եմ 37 980 դրամ, պետությունը դրան ավելացրել է 46 420 դրամ, միասին՝ 84 400 դրամ։ Այդ գումարները ուղղվել են իմ կենսաթոշակային հաշվին։ Այդ հաշիվները կառավարում են ֆոնդերի կառավարիչները, որոնք պարտավոր են դրանք այնպես կառավարել, որ հնարավորինս շատ եկամուտ բերեն մեզ: Օրինակ՝ ներդնում են պետական պարտատոմսերում, բանկային ավանդներում, տարբեր արժեթղթերում:

Սակայն, այս տարվա երկրորդ եռամսյակում այս ֆոնդերը բացասական եկամտաբերություն են գրանցել, որի արդյունքում իմ եկամուտը կազմել է -239 882 դրամ։ Դրան գումարվել է իմ ու պետության կողմից կուտակած 84 400 դրամը, արդյունքում իմ հաշվից պակասել է 155 482 դրամ։

Այլ խոսքով՝ իմ աշխատավարձից գումար է գանձվել, բայց արդյունքում իմ կենսաթոշակային հաշվի գումարը, ավելանալու փոխարեն, պակասել է։

Տնտեսագետ Էդգար Աղաբեկյանը նկատում է, որ ֆոնդերի եկամտաբերությունը տատանողական է և այն եռամսյակներում, երբ դա դրական է լինում, բնակչությունը նորմալ է արձագանքում, սակայն, երբ գումարները պակասում են, բնական է, որ դժգոհություն է առաջանում։

Տնտեսագետը երեք պատճառ է նշում, թե ինչու են երկրորդ եռամսյակում ֆոնդերը բացասական եկամտաբերություն գրանցել։ Գլխավոր պատճառներից մեկը դոլարի էժանացումն է:

Քանի որ ֆոնդերի կառավարիչները մեր կուտակած գումարների 30-40%-ը ներդնում են արտասահմանում, ինչպես տարատեսակ բաժնետոմսերում, հետևաբար այդ գումարները հաշվարկվում են դոլարով, իսկ մենք դրանք ստանում ենք դրամով։ Երկրորդ եռամսյակում դոլարը դրամի նկատմամբ էժանացել է շուրջ 20%-ով։ Այսինքն՝ միայն դրամի արժևորման արդյունքում մեր կուտակումները, որոնք արտասահմանից մեզ են վերադառնում դրամով հաշվարկած, 20%-ով արժեզրկվել են։

«Ներդրումների կառուցվածքից է գալիս այս պատճառը։ Կար ժամանակ, երբ դոլարի փոխարժեքը բարձրանում էր, և դա բերում էր այդ ակտիվների արժևորմանը։ Արտարժույթի ռիսկի ապահովման որևէ գործիք այսօր չկա Հայաաստանի կուտակային կենսաթոշակային համակարգում»,- նշում է տնտեսագետը։

Կենսաթոշակային ֆոնդերի բացասական փոփոխությունների պատճառներից մեկն էլ Հայաստանի պետական պարտատոմսերի արժեզրկումն է։

Հայաստանի կենսաթոշակային ֆոնդերի ակտիվների առնվազն 60%-ը ներդրվում է հայաստանյան ակտիվներում։ Մեծ տեղ են զբաղեցնում պետական պարտատոմսերը` մոտ 35%-ը։

«Կենտրոնական բանկը բարձրացրել է վերաֆինանսավորման տոկոսադրույքը։ Եվ տոկոսադրույքների բարձրացումը շուկայում բերում է պարտատոմսերի արժեքի անկման։ Պարտատոմսերի արժեքի անկումն էլ բերում է ընդհանուր ակտիվների պորտֆելի նվազման»,- նշում է Էդգար Աղաբեկյանը։

Նրա խոսքով՝ կուտակային կենսաթոշակային համակարգի ներդրմանը զուգահեռ պետությունը պետք է զարգացներ կապիտալի շուկան, ֆոնդային բորսան, որոնք այլընտրանք կհանդիսանային պետական պարտատոմսերին և դրանց արժեքի անկման պարագայում կենսաթոշակային կուտակված գումարները կուղղվեին կապիտալի շուկա։ Բացի այդ, եթե տեղական շուկայում այլընտրանքը մեծ լիներ, նաև արտասահմանում ներդրվող գումարների արժութային ռիսկերից կարելի էր որոշ չափով խուսափել։

«Կարող էին մեկը մյուսին հակակշռել։ Այսօր Հայաստանի ֆոնդային բորսայում հիմնականում պարտատոմսեր են թողարկված՝ հիմնականում բանկերի կողմից։ Քիչ թվով բաժնետոմսեր կան, որոնք նորմալ եկամտաբերություն չեն ապահովում։ Իրական հատվածի ընկերություններից են, օրինակ՝ «Զանգեզուրի պղնձամոլիբդենային կոմբինատ» ՓԲԸ-ն, «Սպայկա» ՍՊԸ-ն և մի քանի այլ ընկերություններ։ Այսինքն՝ դիվեսիֆիկացիա չկա ներքին շուկայում»,- ասում է Էդգար Աղաբեկյանը։

Արտասահմանում ևս ֆինանսական շուկաներում անկայուն իրավիճակ է։ Ակտիվների արժեքները նվազել են։ Սա ևս բացասաբար է ազդել կենսաթոշակային ֆոնդերի վրա։

Ըստ Էդգար Աղաբեկյանի՝ օբյեկտիվ, թե սուբյեկտիվ պատճառներով ֆոնդի կառավարիչն է ստացել արդյունքը՝ բացասական եկամտաբերությունը։ Սակայն, մյուս կողմից էլ՝ պետությունն է քաղաքացուն պարտադրում միանալ կուտակային կենսաթոշակային համակարգին։ Հետևաբար, հարց է առաջանում՝ պարտավո՞ր է պետությունը քայլեր ձեռնարկել, երբ քաղաքացիները տուժում են։

«Եթե պետությունը որոշի, որ կա իր մեղքի բաժինը և պետք է քաղաքացիներին փոխհատուցել, ապա այստեղ էլ է խնդիր առաջանում։ Պետությունը դա պետք է անի բյուջեի հաշվին, այսինքն՝ հարկատուներից վերցնի ու տա կրկին հարկատուներին»,- ասում է տնտեսագետը։

Ըստ Էդգար Աղաբեկյանի՝ ֆինանսական շուկայի հետագա զարգացումներ կանխատեսելը դժվար է։ Չի բացառվում, որ եկող եռամսյակում ֆոնդերը դրական եկամտաբերություն կապահովեն, սակայն չի էլ բացառվում, որ բացասական այս միտումը կշարունակվի։

«Հիմնովին փոխել համակարգը»

Պետական կառավարման փորձագետ, տնտեսագետ Հովհաննես Ավետիսյանը համոզմունք ունի, որ կուտակային կենսաթոշակային համակարգը Հայաստանում պետք է հիմնովին փոխել։

Ըստ նրա՝ քաղաքացիներից գանձվող և կուտակային հաշիվներում հավաքվող գումարները պետք է ամբողջությամբ ներդրվեն և շրջանառվեն Հայաստանում, մասնավորապես՝ ենթակառուցվածքներում։ Միայն այդ պարագայում հնարավոր կլինի իրական օգուտներ ունենալ այդ համակարգից, որը արդյունավետ կլինի ինչպես կուտակող քաղաքացիների, այնպես էլ ամբողջ տնտեսության համար։

Այսօր պետությունը արտաքին աղբյուրներից պարտք է վերցնում ենթակառուցվածքներում ծրագրեր իրականացնելու համար։ Փոխարենը կարող էր այդ ծրագրերի մի մասն իրականացնել կենսաթոշակային ֆոնդերի ակտիվների հաշվին։

«Պետությունը կարող է ստեղծել կենսաթոշակային պետական ֆոնդ, որը կգնի կառավարության թողարկած երկարաժամկետ պարտատոմսեր, ենթադրենք՝ երկաթգծի զարգացման ծրագրի, ջրային՝ ոռոգման համակարգի և այլ ծրագրերի համար։ Կենսաթոշակային ֆոնդը կգնի այդ պարտատոմսերը։ Այդպիսով, քաղաքացիների գումարները կշրջանառվեն Հայաստանում և կծառայեն մեր հանրությանը։ Ենթակառուցվածքը տնտեսության զարգացման նախապայման է, և գումարները դրանց ուղղությամբ ներդնելը ճիշտ որոշում կլիներ»,- նշում է փորձագետը։

Ըստ նրա՝ այդ փոփոխությունների համար կառավարությանը այսօր առաջին հերթին քաղաքական կամք է պետք և խնդրի խորքային գիտակցում։

«Ընդ որում՝ այդ գումարները պետք է պետական գանձապետական պարտատոմսերում չլինեն, այլ՝ միայն տնտեսության իրական հատվածում, ենթակառուցվածքներում։ Մի տնտեսությունում, որտեղ մարդիկ խնայողությունների 50%-ը պահում են արտարժույթով, որտեղ դրամը վստահելի չէ, արտարժույթն անընդհատ տատանվում է, իսկ դրսի շուկաներում ճգնաժամեր են սկսվել, հուսալ, որ այդ պայմաններում դրսում ներդրված գումարները օգուտ կբերեն առաջիկայում, արկածախնդրություն է»,- նշում է Ավետիսյանը։

Նա համոզված է, որ սխալ է կուտակային ֆոնդերում հավաքված գումարները ներդնել մասնավոր բանկերում և շրջանառել մասնավոր ֆինանսական հատվածում։

«Բանկերում դրվող ավանդների դիմաց ստացվում են ցածր տոկոսադրույքներ և արդյունքում բանկն այդտեղ ավելի շատ է օգտվում, քան այդ գումարը կուտակած քաղաքացիները։ Իսկ գանձապետական պարտատոմսերի դեպքում գումարները տալիս են մասնավորին, հետո՝ հարկ վճարողից տոկոս են գանձում, որ կարողանան դրա արդյունքում առաջացած ընթացիկ ծախսերը՝ տոկոսները, սպասարկել»,- նկատում է փորձագետը։

Հայաստանի կենսաթոշակային ֆոնդերում մայիսի վերջի դրությամբ 503 մլրդ դրամ կա

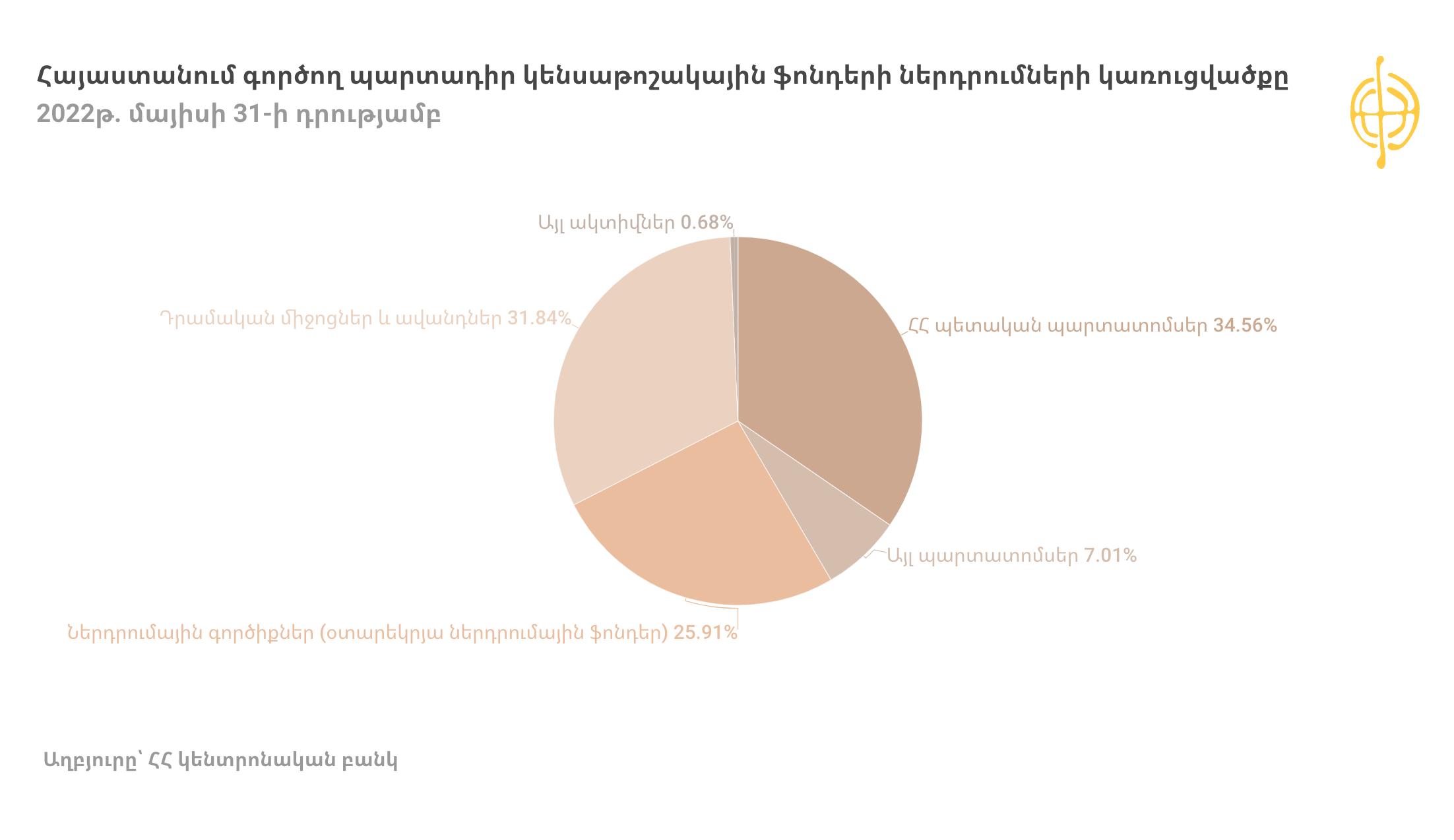

Ըստ Կենտրոնական բանկի հրապարակած վերջին հաշվետվության՝ Հայաստանի կենսաթոշակային ֆոնդերի ընդհանուր ակտիվները 2022 թվականի մայիսի վերջի դրությամբ կազմել են 503 մլրդ դրամ։ Տարեսկզբի համեմատ այդ գումարներն աճել են 20.5 մլրդ դրամով կամ 4%-ով:

Կուտակված գումարների առնվազն 60%-ը կառավարիչները ներդնում են Հայաստանում։

Մայիսի վերջի դրությամբ՝ կուտակված գումարների մոտ 35%-ը ՀՀ պետական պարտատոմսերում են կուտակված, 32%-ը՝ ավանդներում։ 26%-ը՝ կոլեկտիվ ներդրումային գործիքներում են. սրանք հիմնականում արտասահմանում ներդրված գումարներն են: Մնացածը այլ ակտիվներն ու պարտատոմսերն են։

Հայաստանում կենսաթոշակային ֆոնդերը կառավարում է ոչ թե պետությունը, այլ լիցենզավորված երկու կազմակերպություն: Դրանք են ֆրանսիական արմատներով «Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ» ՓԲԸ-ն և ավստրո-գերմանական «Ցե-Կվադրատ ամպեգա ասեթ մենեջմենթ Արմենիա» ՍՊԸ-ն։

Հայաստանում գործում է նաև մեկ կամավոր կենսաթոշակային ֆոնդերի կառավարիչ՝ «Կապիտալ ասեթ մենեջմենթ» ՓԲԸ-ն, որը կառավարում է երկու կամավոր կենսաթոշակային ֆոնդ:

Պարտադիր կենսաթոշակային ֆոնդերից յուրաքանչյուրը կառավարում է 3 պարտադիր կենսաթոշակային ֆոնդ՝ հավասարակշռված, պահպանողական և կայուն եկամտային:

Այս տարվա մայիսի վերջի դրությամբ ֆոնդերի 503 մլրդ դրամ ակտիվների 98%-ը պահպանողական ֆոնդերում է։ Պահպանողական ֆոնդերի եկամտաբերությունը՝ տարեսզկբից հաշվարկած, կազմել է -5.53%։

Ռիսկայնության առումով պահպանողական ֆոնդերը միջին դիրքում են, այդ պատճառով էլ կենսաթոշակային համակարգի մասնակիցների մեծ մասի գումարները հոսում են պահպանողական ֆոնդեր: Ովքեր, որ ժամանակին իրենք չեն ընտրել կենսաթոշակային ֆոնդ, համակարգը նրանց փոխարեն մեխանիկորեն է ընտրել: Ինչպես մյուս ֆոնդերի, այս պահպանողականների դեպքում ևս ինչպես դրական, այնպես էլ բացասական եկամտաբերություն կարող է գրանցվել։

Կուտակային կեսնաթոշակային ֆոնդերի դերը Հայաստանի ֆինանսական համակարգում գնալով աճում է։ 2021 թվականի տարեկան տվյալներով կենսաթոշակային ֆոնդերը իրենց ակտիվներով զբաղեցրել են ամբողջ ֆինանսական համակարգի ակտիվների 5.7%-ը (2020-ին՝4.7%-ը)։ Համեմատության համար՝ վարկային կազմակերպություններին բաժին է ընկել 8%-ը։ Իսկ բանկերը առաջատարն են 83.8%-ով։

Մեկնաբանել