Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Ինչու է բանկերի շահույթը եռապատկվել, սակայն նրանց հարկերը՝ ավելացել ընդամենը 14%-ով

Կարելի է արդեն վստահ կանխատեսել, որ 2022 թվականը հայաստանյան բանկերը կփակեն ռեկորդային շահույթով։ Կարելի էր նաև սպասել, որ շահույթի աճը պետք է հանգեցներ բանկերի կողմից հարկերի աճին։ Սակայն, տվյալների վերլուծությունը փաստում է, որ դրանք խիստ անհամաչափ են աճել այս տարվա հունվար-սեպտեմբերին։ Եթե բանկերի շահույթը եռապատկվել է, ապա՝ նրանց կողմից վճարած հարկերն ավելացել են ընդամենը 14%-ով։

Թե ինչու է այդպես ստացվել, և ինչպես կարող է ազդել բանկերի շահույթը տնտեսության ու բանկերի հաճախորդների վրա, փորձել ենք հասկանալ «Մոդեքս» խորհրդատվական ընկերության տնօրեն, տնտեսագետ Հայկազ Ֆանյանի հետ։

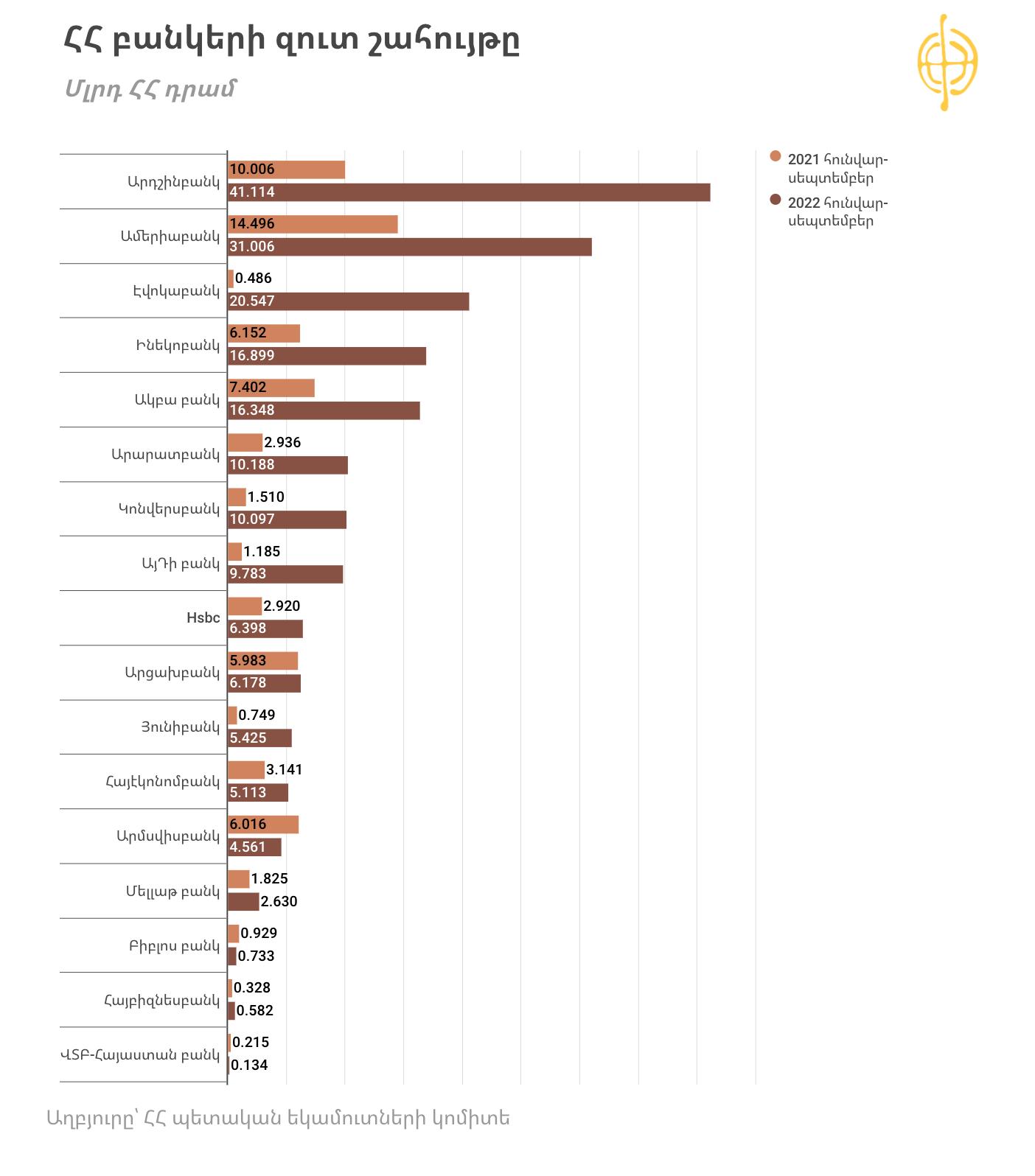

Բանկերն ինն ամսում 188 մլրդ դրամի մաքուր շահույթ են գրանցել՝ եռապատկելով այն

2022 թվականի առաջին ինն ամիսներին (հունվար-սեպտեմբեր) Հայաստանի 17 բանկերը միասին մոտ 188 մլրդ դրամի զուտ շահույթ են գրանցել։ Այս մասին են վկայում նրանց հրապարակած միջանկյալ ֆինանսական հաշվետվությունները։ Նախորդ տարվա նույն ժամանակաշրջանի համեմատ բանկերի շահույթը եռապատկվել է։

Շահույթի գծով բացարձակ առաջատարը «Արդշինբանկ»-ն է, որը ինն ամսում 41.1 մլրդ դրամի մաքուր շահույթ է ստացել։ Նախորդ տարվա նույն ամիսների համեմատ այն չորս անգամ աճել է։

Կրկնակի աճել է «Ամերիաբանկ»-ի շահույթը՝ հասնելով 31 մլրդ դրամի։

Շահույթի թռիչքային աճ է գրանցել նաև «Էվոկաբանկ»-ը, որն այս անգամ երրորդ տեղում է։ Ստացել է 20.5 մլրդ դրամի շահույթ՝ մինչդեռ նախորդ տարվա նույն ինն ամիսներին այն կես միլիարդ դրամի չի հասել։

«Տպավորիչ» ցուցանիշներ են գրանցել «Ինեկոբանկ»-ը, «Ակբա բանկ»-ը, «Արարատբանկ»-ը, «Կոնվերսբանկ»-ը, «ԱյԴի բանկ»-ը, «Յունիբանկ»-ն ու «Էյչ-Էս-Բի-Սի Բանկ Հայաստան»-ը։

Նվազել է միայն «Արմսվիսբանկ»-ի, «Բիբլոս բանկ»-ի և «ՎՏԲ-Հայաստան բանկ»-ի շահույթը։

«Մոդեքս» ընկերությունն ամփոփել է բանկային համակարգի ցուցանիշները։

Ընկերության տնօրեն Հայկազ Ֆանյանը բանկերի շահույթի կտրուկ աճի մեկ ընդհանուր գիծ է տեսնում՝ դրան նպաստել են կոմիսիոն եկամուտները և արտարժույթի առուվաճառքից ստացված զուտ շահույթը։ Իսկ ավելի կոնկրետ՝ բանկերը մեծ քանակությամբ արտարժույթի փոխանակման գործարքներ են իրականացրել և այդ առուվաճառքի սփրեդի հաշվին գոյացրել են բավականին լուրջ եկամուտներ, ընդ որում՝ ոչ միայն ՀՀ քաղաքացիներին կամ հայկական ընկերություններին սպասարկելու միջոցով, այլև՝ արտասահմանցիներին ու արտասահմանյան ընկերություններին։

«Դա մասամբ է պայմանավորված Ռուսաստանից Հայաստան տեղափոխվածների գործոնով։ Շատ հաճախ, այս ընթացքում, հայաստանյան բանկերն աշխատել են խոշոր արտասահմանյան բանկերի հետ՝ միջնորդական գործունեություն իրականացնելով ռուսական և արևմտյան բանկերի միջև»,- ասում է Հայկազ Ֆանյանը։

Բանկերը եկամուտներ են գեներացրել նաև դրամական փոխանցումներից։ Հատկապես այն պարագայում, երբ դրանց միջնորդավճարներն այս տարի աճել են։

Օրինակ՝ ենթադրենք քաղաքացուն արտասահմանից 1000 դոլար գումար են ուղարկել բանկով, նշված բանկը դա քաղաքացուն տալու համար նրանից միջնորդավճար է գանձում, օրինակ՝ 3%, որը կազմում է 30 դոլար: Ստացվեց, որ միայն այս մեկ արտարժութային գործարքից բանկը 30 դոլար եկամուտ ստացավ։

«Դրանք էլ են եկամուտ ապահովել, բայց ոչ այն չափով, որքան արտարժութային գործարքները»,- նկատում է Ֆանյանը։

Նա նաև նկատում է, որ դրամի արժեզրկման պատճառով բանկերը իրենց արտարժութային ակտիվների վերագնահատում են իրականացրել և վնասներ արձանագրել։ Եթե, օրինակ, բանկը ուներ 1000 դոլար, որը, այս տարվա հունվարին արժեր մոտ 500 հազար դրամ, հիմա արժե՝ մոտ 400 հազար դրամ։ «Եթե այդ վնասները չլինեին, իրականում շահույթը շատ ավելի մեծ էր լինելու»,- ասում է Հայկազ Ֆանյանը։

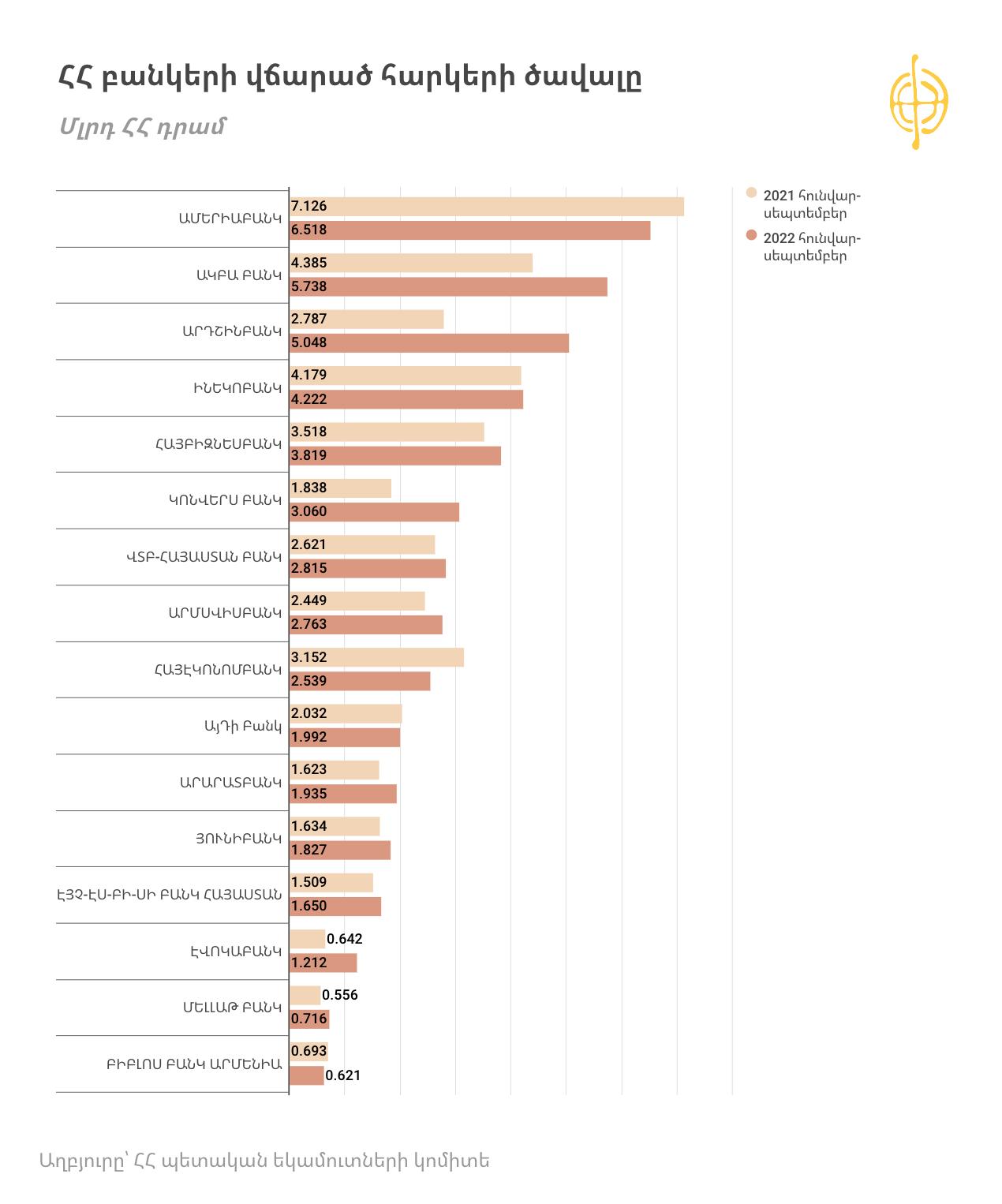

Նույն ժամանակաշրջանում բանկերի հարկերն աճել են 14%-ով. այսօրվա շահույթի արդյունքները 2023-ի սկզբին են ակնկալվում

Պետական եկամուտների կոմիտեի հրապարակած 1000 խոշոր հարկատուների ցանկում` 2022 թվականի հունվար-սեպտեմբեր տեղ են գտել Հայաստանում գործող 17 բանկերից 16-ը։ Միայն «Արցախբանկ»-ն է, որ չկա այստեղ։

Մյուս 16 բանկերը միասին մոտ 46 մլրդ դրամի հարկ են վճարել, որը նախորդ տարվա հունվար-սեպտեմբերի համեմատ աճել է մոտ 6 մլրդ դրամով կամ 14%-ով։

Ամենախոշոր հարկատուների առաջին եռյակում են «Ամերիաբանկ»-ը, «ԱԿԲԱ բանկ»-ը և «Արդշինբանկ»-ը։

Չնայած, որ ուղիղ կապ կա շահույթի մեծության և բանկերի վճարած հարկերի, մասնավորապես՝ շահութահարկի միջև, սակայն, ինչպես տեսնում ենք, ինն ամիսների տվյալներով բանկերի շահույթն ու հարկերը խիստ անհամաչափ են աճել։

Հայկազ Ֆանյանը դա բացատրում է այն հանգամանքով, որ նշված տարում գոյացած շահութահարկի գերակշիռ մասը բանկերը մուծելու են եկող տարվա սկզբում, որը Հարկային օրենսգիրքը թույլ է տալիս։ Հետևաբար, այսօրվա շահույթի արդյունքը հարկերի տեսքով կարող ենք տեսնել 2023 թվականի առաջին կամ երկրորդ եռամսյակներում, քանի որ բանկերը մինչև 2023-ի ապրիլի 20-ը պետք է իրենց շահութահարկի հաշվետվությունները ներկայացնեն 2022 թվականի համար։

«Կազմակերպությունները շահութահարկի վերջնական հաշվետվությունները տալիս են հաշվետու ժամանակաշրջանից հետո՝ մինչև հաջորդ տարվա ապրիլի 20-ը։ Իսկ ամեն եռամսյակ իրենք իրականացնում են կանխավճարներ։ Այդ կանխավճարի չափը որոշվում է կամ նախորդ տարվա շահութահարկի 20%-ի չափով կամ նախորդ եռամսյակի հասույթի 2%-ի նվազագույնի չափով։ Եկող տարվա ապրիլին նրանք պետք է վճարեն գոյացած շահութահարկը՝ հանած կանխավճարները։ Մնացորդն այդ անգամ մեծ է լինելու, հաշվի առնելով, որ բանկերը ռեկորդային շահույթ են գրանցել»,- ասում է Հայկազ Ֆանյանը։

Ըստ նրա՝ այստեղ նաև հաշվապահական նրբություններ կան՝ երբ նախորդ տարիներին կազմակերպությունը վնաս է գրանցած լինում, ապա հաջորդ տարիներին, երբ շահույթ է գեներացվում, վնասը դուրս է գալիս, և շահութահարկ քիչ է վճարվում։

Բոլոր դեպքերում, միայն եկող տարվա առաջին եռամսյակից հետո կերևա, թե բանկերի գրանցած շահույթը ի՞նչ ազդեցություն է թողել պետական բյուջեի վրա։

Ի՞նչ են անելու բանկերը ստացված գումարները. վարկերի և մնացած տոկոսադրույքները նվազեցնելու հիմքեր կան

Թե ինչ են անելու բանկերը ինն ամսում ստացած 188 մլրդ դրամի շահույթը, առայժմ հայտնի չէ։ Հաշվետվություններից երևում է, որ շատ բանկեր դեռևս չեն շտապում միջանկյալ շահաբաժիններ տալ։ Իրենց մոտ այդ գումարները հիմա մնում են որպես չբաշխված շահույթ։ Այլ հարց է, թե հետագայում այդ միջոցները ինչ կարվեն։

Հայկազ Ֆանյանը նկատում է, որ այդ գումարներն այսօր բանկերին կարող են թույլ տալ տոկոսադրույքներ նվազեցնել։ Հայաստանում վարկունակ բիզնեսներն ու քաղաքացիներն այսօր շատ չեն, հետևաբար՝ բանկերը ստիպված են լինելու ավելի ցածր տոկոսադրույքներ առաջարկել «պատասախանատու» հաճախորդներին իրենց մոտ տանելու համար։

«Միջոցների ավելցուկը կարող է որոշակիորեն նպաստել բանկերի կողմից տրվող վարկերի տոկոսադրույքների նվազմանը։ Երբ փողը շատանա և տեղաբաշխելու հնարավորությունները սահմանափակ լինեն, տոկոսադրույքները կարող են իջնել։ Բանկերի միջև մրցակցությունը կսրանա և կսկսեն իրարից հաճախորդ խլել, որովհետև միջոցներ շատ ունեն, բայց չեն կարողանում վարկավորել»,- ասում է տնտեսագետը։

Ըստ նրա՝ եթե Հայաստանում ձեռնարկությունները լինեին գրավիչ և վարկունակ, այդ գումարը կհոսեր տնտեսության իրական հատված։ Սակայն, նման ձեռնարկությունների թիվը մեծ չէ։

Հետևաբար, բանկերը կարող են իրենց մոտ գոյացած այդ միջոցները «աշխատեցնելու» այլ ուղիներ փնտրել՝ պետական պարտատոմսեր ձեռք բերել, օտարերկրյա պետությունների պարտատոսմեր գնել, օտարերկրյա բանկերում ավանդներ ձևակերպել և այլն։

Հայկազ Ֆանյանը շեշտում է՝ դեռևս մի քանի տարի առաջ հայաստանյան բանկերը չէին կարող անգամ պատկերացնել, որ նման շահեկան իրավիճակում կհայտնվեն։

Թե դրանից որքանով կշահեն քաղաքացիները, ժամանակը ցույց կտա։ Սակայն, փաստ է, որ արդեն 9 ամիս է՝ բանկերը նպաստավոր դիրքերում են, սակայն տոկոսադրույքների և ծառայությունների գների նվազում դեռ չի նկատվում։

Մեկնաբանել