Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հայաստանի պետական բյուջեի եկամուտները և մուտքերը. թերի տեղեկատվության, ուռճացրած տվյալների և արտոնությունների ծաղկաբույլ

մաս 1

Պետական բյուջեն պետությանը վերապահված լիազորությունների իրականացման և պարտականությունների կատարման համար անհրաժեշտ դրամական միջոցների ձևավորման և այդ միջոցների ծախսման մեկ տարվա ֆինանսական ծրագիրն է: ՀՀ Սահմանադրության համաձայն Ազգային ժողովն ընդունում է պետական բյուջեն, որը ներառում է պետության բոլոր եկամուտները և ծախսերը: ԱԺ-ն վերահսկողություն, իսկ ՀՀ կառավարությունը հսկողություն է իրականացնում պետական բյուջեի կատարման նկատմամբ: Նախորդ տարվա պետական բյուջեի կատարման մասին հաշվետվությունը կառավարությունն ԱԺ է ներկայացնում մինչև մայիսի 1-ը: ՀՀ 2022թ. պետական բյուջեի կատարման վերաբերյալ հաշվետվության համաձայն պետական բյուջե է մուտքագրվել 1,819.0 մլրդ դրամի հարկ և 106.8 մլրդ դրամի տուրք:

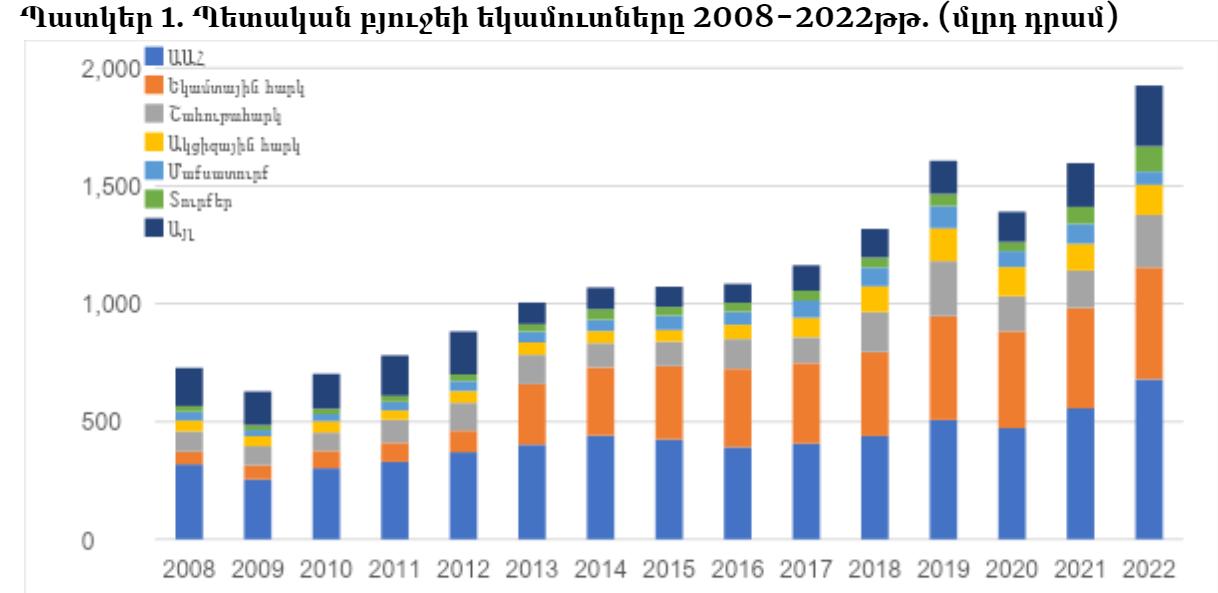

2013-2022թթ. ԱԱՀ և եկամտային հարկի գծով վճարները կազմել են պետական բյուջեի եկամուտների հիմնական մասը: Այդ երկու հարկատեսակների գծով մուտքերը 2013-2021թթ. կազմել են հարկերի և տուրքերի 60.4-67.4 տոկոսը: 2022թ. վերջին 10 տարվա ընթացքում առաջին անգամ ԱԱՀ և եկամտային հարկի գծով մուտքերը հարկերի և տուրքերի 60 տոկոսից պակաս են եղել (պատկեր 1):

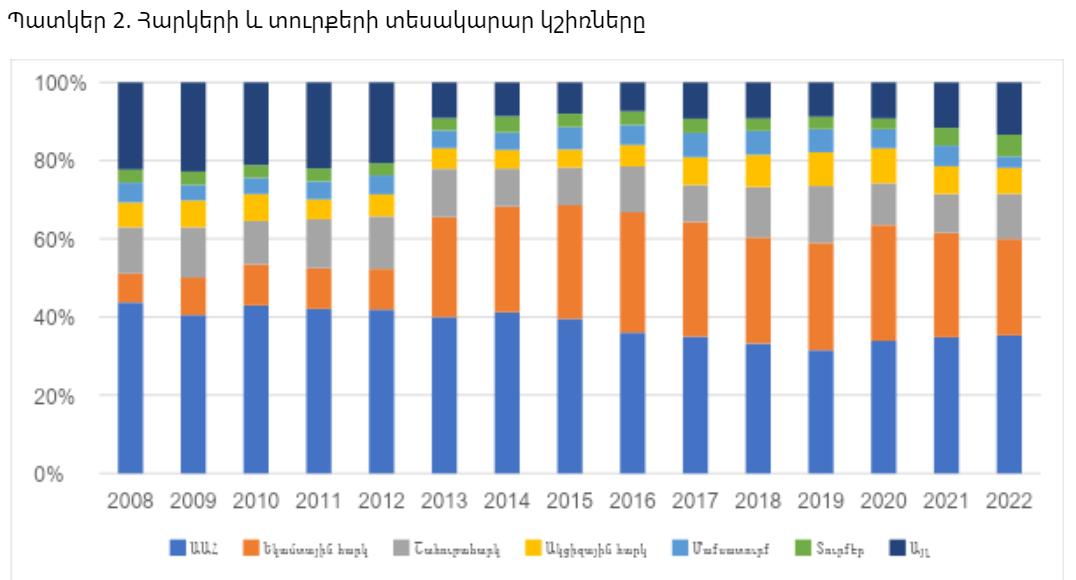

Պետական բյուջեի հարկային եկամուտներում և տուրքերում նվազում է եկամտային հարկի դերը: Եթե 2013-16թթ. եկամտային հարկի տեսակարար կշիռն աստիճանաբար ավելանում էր (համապատասխանաբար 25.1%, 26.6%, 28.5% և 30.1%), ապա 2019թ. սկսած այն նվազում է (համապատասխանաբար 29.5%, 29.1%, 26.2% և 24.7%): Կայուն նվազման միտում ունի նաև ակցիզային հարկի գծով վճարումների տեսակարար կշիռը, որը 2019թ. հարկերի և տուրքերի 9.3 տոկոսից 2022թ. նվազել է մինչև 6.6 տոկոս: Մնացած հարկերի և տուրքերի գծով մուտքերի տեսակարար կշիռները բյուջեի հարկերում և տուրքերում 2018-22թթ. տատանվել են 1.7-15.6 տոկոսի միջակայքում (պատկեր 2):

2012թ. եկամտային հարկի ներմուծումից ի վեր դրա բացարձակ մեծությունը շարունակաբար աճում էր և 2019թ. կազմել է 441 մլրդ դրամ: Սակայն 2019թ. աշխատավարձերի պրոգրեսիվ հարկման համակարգից հրաժարվելուց հետո 2020-21թթ. այն չէր հասնում 2019թ. մակարդակին: 2022թ. բյուջե վճարված եկամտային հարկի մեծությունը կազմել է 475 մլրդ դրամ և վերջապես գերազանցել է 2019թ. մակարդակը: Պետական բյուջեի կատարման վերաբերյալ հաշվետվությունը պնդում է, որ եկամտային հարկի գծով 2022թ. մուտքերն ավելացել են, քանի որ 5.4 տոկոսով աճել է գրանցված աշխատատեղերի թիվը, իսկ միջին ամսական անվանական աշխատավարձն աճել է 15.5 տոկոսով: Հաշվետվությունը տեղեկատվություն չի տալիս այն մասին, թե նոր գրանցված աշխատատեղերի որ մասն են ապահովել «ռելոկանտները» և որքան է կազմել «ռելոկանտների» և «ոչ ռելոկանտների» աշխատավարձերը: Սա կարևոր է, որովհետև հնարավորություն կտա պատկերացում կազմել, թե որքան եկամուտ է ձևավորվել և որքան եկամտային հարկ է վճարվել ներքին ռեսուրսների հաշվին, ինչպես նաև թույլ կտա գնահատել, թե որքան աշխատատեղ կկրճատվի և որքանով կնվազի եկամտային հարկի մեծությունը Հայաստանից «ռելոկանտների» կամ նրանց զգալի մասի հեռանալու դեպքում: Հայաստանի հանրությունն իրավունք ունի իմանալ, թե Ուկրաինա պուտինյան ներխուժման արդյունքում Հայաստանի Հանրապետության պետական բյուջեն որքան գումար է «շահում» եկամտային հարկի տեսքով:

Վերջին տարիներին ավելանում է ինչպես բյուջե վճարվող ԱԱՀ բացարձակ մեծությունը, այնպես էլ պետական բյուջեի եկամուտներում ԱԱՀ տեսակարար կշիռը: ԱԱՀ տեսակարար կշռի ավելացումը և եկամտային հարկի տեսակարար կշռի նվազումը բացասական ազդեցություն ունի Հայաստանում սոցիալական իրավիճակի վրա, քանի որ անհամամասնորեն մեծ հարկային բեռ է դնում ցածր եկամուտ ունեցող քաղաքացիների ուսերին: Եթե ցածր եկամուտ ունեցողներն իրենց ամբողջ եկամուտն ուղղում են սպառման, իրենց յուրաքանչյուր գնման ժամանակ պետությանը որպես ԱԱՀ վճարելով ծախսած գումարի 16.67 տոկոսը, ապա բարձր եկամուտ ունեցող քաղաքացիներն իրենց եկամուտների զգալի մասը խնայում են կամ ծախսում Հայաստանից դուրս, ինչի դիմաց Հայաստանի պետական բյուջեն ԱԱՀ չի ստանում: Արևմտյան Եվրոպայի և Հյուսիսային Ամերիկայի երկրներն այս անհավասարությունն ու անարդարությունը փորձում են շտկել եկամուտների (ոչ աշխատավարձերի) պրոգրեսիվ հարկման միջոցով: 2018թ. հետո Հայաստանի իշխանությունները երկիրը տարան տնտեսապես առավել զարգացած և ժողովրդավարական համակարգ ունեցող երկրներին բնորոշ մոդելին հակառակ ուղղությամբ, պնդելով, որ իբր քանի որ խոսքն ընդամենը աշխատավարձերի դեպքում կիրառվող եկամտային հարկի մասին է, այն չունի իրական պրոգրեսիվություն: Պրոգրեսիվ հարկման համակարգն այլ եկամուտների վրա ևս տարածելու փոխարեն իշխանությունները գնացին եղածը կազմաքանդելու, բյուջետային համակարգում արդեն իսկ առկա ռիսկերն ավելացնելու և հարկաբյուջետային քաղաքականությունը խոցելի դարձնելու ճանապարհով:

Արժույթի միջազգային հիմնադրամի 2023թ. հունվարի 30-ին հրապարակած զեկույցի համաձայն Հայաստանի եկամտային հարկի համակարգը ռեգրեսիվ է, ինչը տնտեսագիտականից ամենօրյա գործածության հայերենի թարգմանելու դեպքում նշանակում է, որ եկամտային հարկն ավելի շատ ծառայում է ոչ թե Հայաստանի քաղաքացիների մեծամասնությանը մատուցվող հանրային ծառայությունները ֆինանսավորելուն, այլ հասարակության փոքր մասին օգնում է բարելավել իր բարեկեցությունը և հարստություն կուտակել:

ԱԺ կողմից «չընդունված» եկամուտները

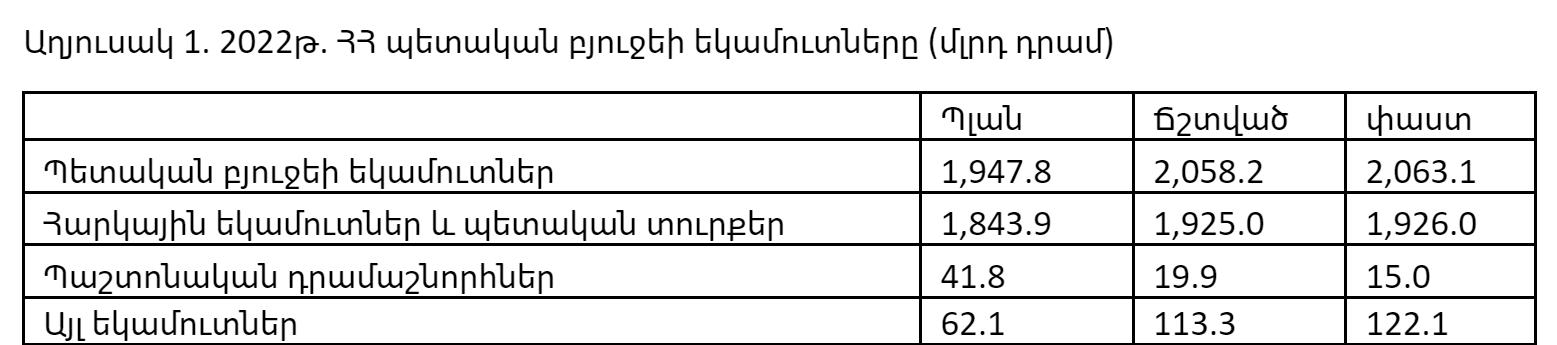

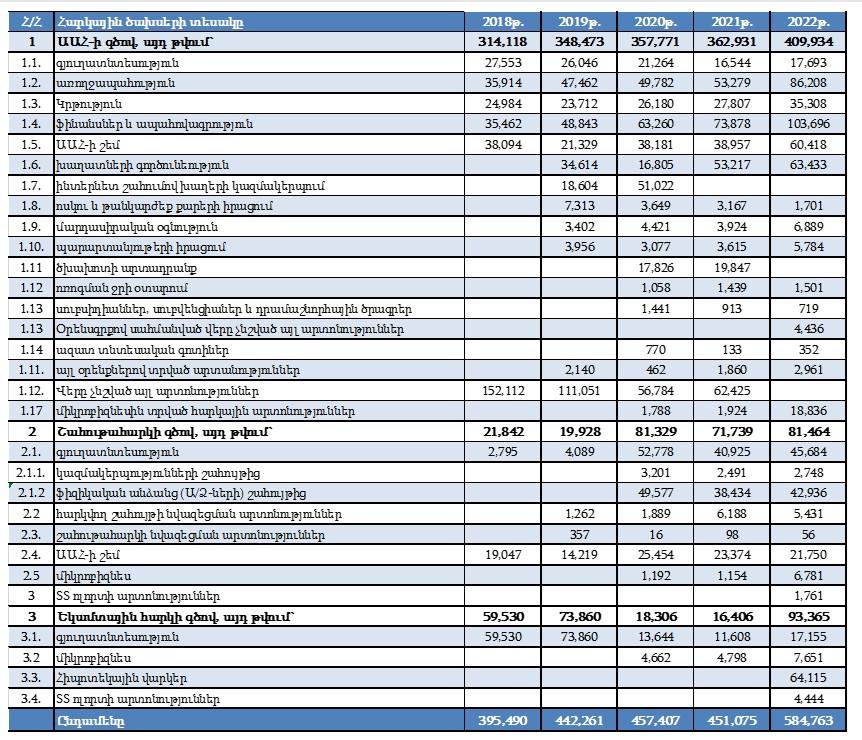

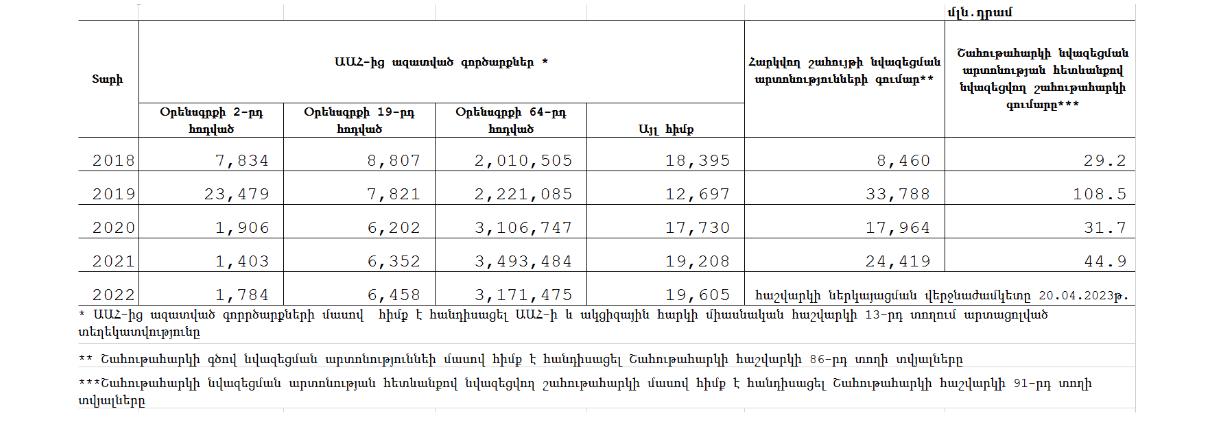

ՀՀ Սահմանադրության համաձայն ԱԺ-ն ընդունում է պետական բյուջեն (հոդված 88), որը ներառում է պետության բոլոր եկամուտները և ծախսերը (հոդված 110): Վերջին տարինրին ՀՀ կառավարությունը պետական բյուջեի եկամուտների մի մասը տնօրինում է ինքնուրույն: Պետական բյուջեի հաշվետվությունից պարզ է դառնում, որ ԱԺ-ն չի հաստատել պետական բյուջեի ներքին եկամուտներից առնվազն 132.3 մլրդ դրամը (աղյուսակ 1), այդ թվում 81.1 մլրդ դրամ ծավալով հարկային եկամուտներ և տուրքեր և 51.2 մլրդ դրամ ծավալով այլ եկամուտներ:

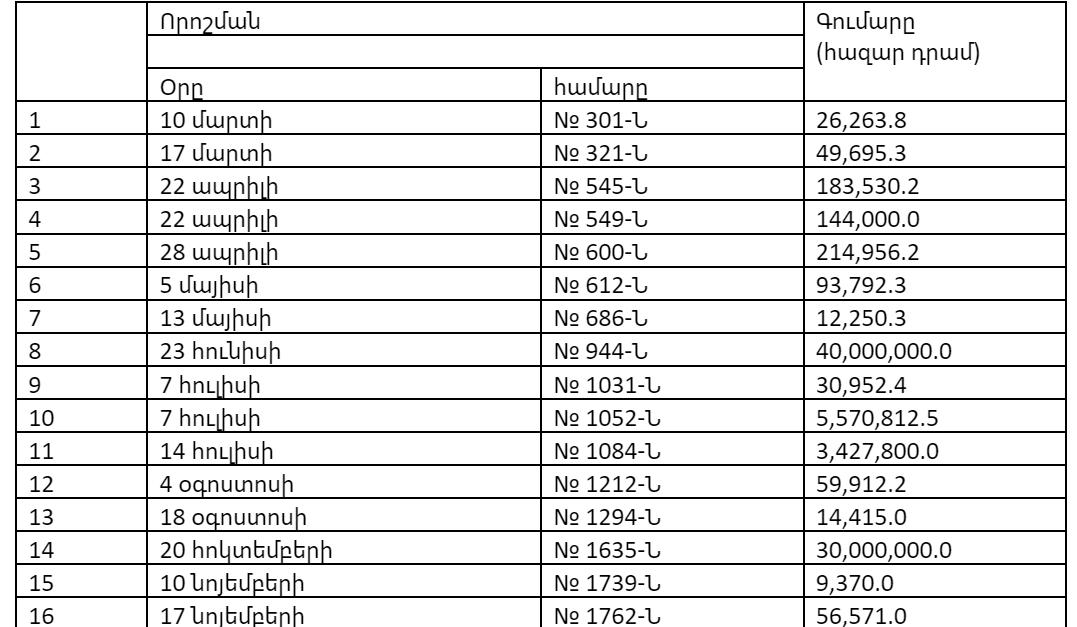

Հայաստանի իրավական տեղեկատվական համակարգում առկա է առնվազն 16 որոշում, որոնցով ՀՀ կառավարությունն ավելացրել է հավաքագրվող հարկերի և տուրքերի մեծությունը (աղյուսակ 2): Այդ որոշումներից երկուսով՝ հունիսի 23-ի N944-Ն և և հոկտեմբերի 20-ի N1635-Ն որոշումներով հարկերի և տուրքերի գումարը ՀՀ կառավարությունն ավելացրել է համապատասխանաբար 40 և 30 մլրդ դրամով: Հասկանալի չէ, թե ինչպես են ԱԺ-ի և ՀՀ կառավարության իրավաբանները որոշել, որ կարիք չկա, որպեսզի ԱԺ-ն որոշի այդ գումարների ճակատագիրը:

ԱԺ-ն չի հաստատել պետական բյուջեի բոլոր եկամուտները, իսկ ավելի կոնկրետ ներքին եկամուտների 6.9 տոկոսը: Եթե ԱԺ-ն որևէ օրենքով պետական բյուջեի եկամուտների մի մասը հաստատելու իր իրավունքը փոխանցել է ՀՀ կառավարությանը, ապա անհրաժեշտ է ուսումնասիրել այդ քայլի սահմանադրականությունը: ՀՀ Սահմանադրությունը չի նախատեսում ԱԺ կողմից իր իրավունքների փոխանցում կառավարությանը:

Արտոնյալները

Ակնհայտ է միջինից բարձր, բարձր և շատ բարձր եկամուտ ունեցողների նկատմամբ ՀՀ կառավարության բարեհաճ վերաբերմունքը: Կառավարությունը կարող է և պետք է բարեհաճ լինի իր քաղաքացիների նկատմամբ: Միջինից բարձր և շատ բարձր եկամուտ ունեցողների նկատմամբ ակնհայտ բարեհաճ վերաբերմունքը կարող է փչացածության (կոռուպցիայի) նշան հանդիսանալ: Միջինից բարձր, բարձր և շատ բարձր եկամուտ ունեցող քաղաքացիների նկատմամբ բարեհաճ վերաբերմունքը դրսևորվում է նրանում, որ ի տարբերություն ցածր և միջինից ցածր եկամուտ ունեցողների, վերջիններս հետ են ստանում իրենց վճարած եկամտային հարկը կամ դրա մի մասը, քանի որ իրենց եկամուտների մակարդակից և սոցիալական կարգավիճակից ելնելով ի վիճակի են ներգրավվել կառավարության կողմից առաջարկվող ծրագրերում: Այդպիսով «արտոնյալները» փաստացի հարկվում են այլ, երբեմն 0-ական դրույքաչափով:

Այս դիտարկումը ամենևին նպատակ չի հետապնդում ասելու, որ եթե կառավարությունը հնարավորություններ է առաջարկում առանձին խմբերի, քաղաքացիները պետք է հրաժարվեն օգտվել այդ հնարավորություններից, քանի որ դա նրանց դնում է այլ խմբերի համեմատ ավելի բարենպաստ վիճակում: Ամենևի՛ն: Ցանկացած քաղաքացի պետք է օգտագործի կառավարության կողմից տրվող բոլոր հնարավորությունները: Խոսքն այն մասին է, որ պետական քաղաքականություն մշակելիս և արտոնություններ սահմանելիս իշխանությունը պետք է փորձի դրանք ծառայեցնել հասարակության ամենակարիքավոր խմբերին, ամենակարիքավոր տարածաշրջաններին և մնացած ամենակարիքավորներին, այլ ոչ նրանց, ովքեր ավելի շատ հնարավորություններ ունեն և իրենց եկամուտների շնորհիվ իրավունք են ստանում ներգրավվել կառավարության կողմից առաջարկվող ծրագրերում: Այլապես պետք է միշտ պատրաստ լինել սոցիալական ցնցման, որի էներգիան կուտակվում է այսպիսի «մարդակենտրոն» քայլերի արդյունքում, սակայն ժայթքում է, երբ կարիքավոր քաղաքացին այլևս չի կարողանում գոյատևել:

«Արտոնյալներին» վերադարձվող հարկերի մի մասի վերաբերյալ տեղեկատվությունը հասանելի է բյուջետային փաստաթղթերում: Տարբեր տարիների պետական բյուջեների ուղերձները ներառում են հարկային ծախսերի գնահատականներն ըստ հարկատեսակների և ոլորտների (աղյուսակ 3):

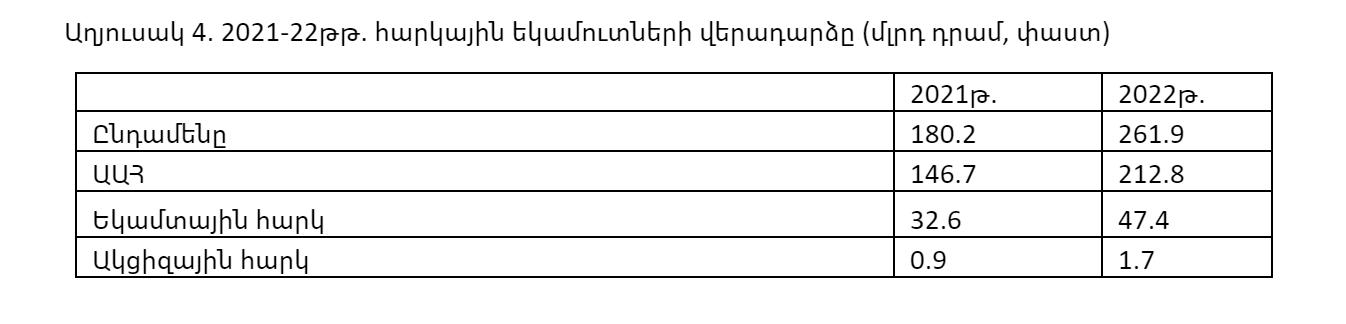

Բյուջեի կատարման վերաբերյալ հաշվետվությունը վերադարձրած հարկերի վերաբերյալ տեղեկատվությունը ներկայացնում է այլ ձևաչափով (աղյուսակ 4):

ՊԵԿ-ից ստացած տեղեկատվության հիման վրա կարելի է առանձնացնել արտոնյալների երկու հիմնական խումբ. միջին և միջինից բարձր եկամուտ ունեցողներ, որոնց զգալի մասին ՀՀ կառավարությունը վերադրաձնում է վճարած եկամտային հարկը հիփոթեքային վարկի դիմաց վճարած տոկոսի չափով և բարձր և շատ բարձր եկամուտ ունեցողներ, ովքեր հետ են ստանում ստացած շահաբաժինների դիմաց վճարած եկամտային հարկի գումարը (աղյուսակ 5):

Ծանոթություն

Հիփոթեքային վարկի դիմաց վճարած տոկոսի վերադարձ` վճարված եկամտային հարկի գումարներից բնակարան կամ անհատական բնակելի տուն ձեռք բերելու կամ անհատական բնակելի տուն կառուցելու նպատակով վարձու աշխատող հանդիսացող ֆիզիկական անձի կողմից ստացված հիփոթեքային վարկի սպասարկման համար վճարվող տոկոսների գումարների վերադարձ

Շահաբաժիններից վճարած եկամտային հարկի վերադարձ՝ շահաբաժինների տեսքով ստացվող եկամուտները դրանց ստացման հարկային տարվա ընթացքում շահաբաժին վճարող՝ ՀՀ ռեզիդենտ նույն կազմակերպության կանոնադրական կամ բաժնեհավաք կապիտալում օրենսդրությամբ սահմանված կարգով ներդնելու դեպքում այդ շահաբաժիններից վճարված եկամտային հարկի գումարների վերադարձ

Ուսման վարձի վճարման համար երկամտային հարկի վերադարձ՝ վճարված եկամտային հարկի գումարներից ուսման վարձի փոխհատուցման նպատակով վարձու աշխատող հանդիսացող ֆիզիկական անձի կողմից վճարվող ուսման վարձի գումարի վերադարձ

Վերջերս մամուլի ասուլիսի ժամանակ Փաշինյանն ասաց, որ հիփոթեքային վարկերի դիմաց վճարած տոկոսի չափով եկամտային հարկի գումարներից օգտվել է 29197 մարդ: Ակնհայտ է, որ այդ մարդկանց բացարձակ մեծամասնությունը ցածր կամ միջինից ցածր եկամուտ ունեցող չէ: Հիփոթեքային վարկ ստանալ և այն սպասարկել կարող են միջինից բարձր եկամուտ ունեցողները: Սա նշանակում է, որ միջինից բարձր եկամուտ ունեցող քաղաքացիների այս խմբի դեպքում կիրառվող եկամտային հարկի արդյունավետ դրույքաչափը 20 տոկոսից զգալիորեն ցածր է: Չի կարելի բացառել, որ որոշ մարդկանց դեպքում դրույքաչափը 0 է, այսինքն նրանք եկամտային հարկ ուղղակի չեն վճարում: Այս միջոցառումը խթանել է Հայաստանում բնակարանաշինությունը: Չպետք է մոռանալ, որ ի թիվս այլ հանգամանքների Հայաստանը հատկապես դժվար հաղթահարեց 2008-09թթ. ֆինանսատնտեսական ճգնաժամը, քանի որ շինարարության ոլորտը մեծ տեսակարար կշիռ ուներ ՀՀ տնտեսությունում:

Եկամտային հարկի շատ ցածր կամ նույնիսկ զրոյական դրույքաչափի դեպք առկա է նաև շահաբաժինների դեպքում: Ընդհանրապես, շահաբաժինների դեպքում կիրառվում է եկամտային հարկի 5 տոկոս դրույքաչափ: Երբ ընկերությունների սեփականատերերը շահաբաժիններ են ստանում և այդ գումարները դրանց ստացման հարկային տարվա ընթացքում վերաներդնում են շահաբաժին վճարող կազմակերպության կանոնադրական կամ բաժնեհավաք կապիտալում, ՀՀ իշխանությունները վերադարձնում են շահաբաժինների տեսքով ստացած եկամուտներից վճարած եկամտային հարկը: 2022թ. ՀՀ կառավարությունը բաժնետերերին է վերադարձել մոտավորապես 10.5 մլրդ դրամ: Ցածր և միջինից ցածր եկամուտ ունեցող հայաստանցիների մեծ մասը որևէ ընկերության սեփականատեր կամ բաժնետեր չէ: Միջին եկամուտ ունեցող հայաստանցիների այն մասը, որը որևէ ձեռնարկության սեփականատեր է, կարողանում է հոգալ իր ընտանիքի կարիքները, սակայն հարստանալու դեպքերի մասին շատ քիչ տեղեկատվություն է առկա: Դա նշանակում է, որ շահաբաժիններ ստանում են հիմնականում բարձր և շատ բարձր եկամուտ ունեցողները: Դա իր հերթին նշանակում է, որ մարդկանց այդ փոքր խումբը 2022թ. մի քանի հարյուր միլիարդ դրամի հասնող եկամուտ է ստացել շահաբաժինների տեսքով: Ստացած շահաբաժիններից մոտավորապես 210 մլրդ դրամն այդ մարդիկ վերաներդրել են իրենց իսկ ձեռնարկություններում և Հայաստանի Հանրապետությունից հետ են ստացել վճարած 10.5 մլրդ դրամ եկամտային հարկը: Այսինքն, սա բարձր կամ շատ բարձր եկամուտ ունեցող անձանց խումբ է, որի դեպքում կիրառվող եկամտային հարկի դրույքաչափը եղել է 0 կամ 0-ին շատ մոտ:

Վերը շարարվածի հիման վրա կարելի է պնդել, որ ամենայն հավանականությամբ Հայաստանի պետական բյուջեի եկամտային հարկի ցուցանիշում ցածր եկամուտ ունեցող քաղաքացիները իրենց եկամուտներին ոչ համամասնորեն շատ եկամտային հարկ ունեն վճարած: Նման քաղաքականությունը հղի է սոցիալական վտանգներով, որը կարող է իր բացասական հետևանքներն ունենալ տնտեսական, քաղաքական և այլ ռիսկերի նյութականանալու պարագայում:

Իրականում շահաբաժինների վերաներդման դեպքում վճարած եկամտային հարկի վերադարձի մեխանիզմը կառավարման տեսակետից զավեշտալի իրավիճակ է ստեղծում: Ստացվում է, որ սեփականատերերը շահագրգռված չեն ներդրումներ կատարել իրենց իսկ ձեռնարկություններում և պետությունը խթաններ է հորինում, որպեսզի նրանց ստիպի ստացած շահաբաժինները ոչ թե օգտագործել իրենց սեփական հայեցողությամբ, այլ վերաներդնել իրենց իսկ ձեռնարկությունում: Եթե ձեռնարկությունը շարունակում է բարձր շահութաբերություն ապահովել, ապա հետագայում ավելի շատ շահույթ ստանալու ակնկալիքով սեփականատերը պետք է առանց որևէ լրացուցիչ պետական խթանի շահագրգռված լինի ավելացնել այդ ձեռնարկությունում իր ներդրումները: Սեփականատերը շահագրգռված չի լինի ավելացնել իր ներդրումները տվյալ ձեռնարկությունում և կփնտրի այլ ներդրումների հնարավորություն, եթե ինչ որ պատճառով շահութաբերության մակարդակն ընկել է և ներդրումներն ավելացնելով իրավիճակը շտկել հնարավոր չէ: Նման իրավիճակում սեփականատերերի համար վերաներդրումներ կատարելու նպատակով հարկային խթաններ ստեղծելով պետությունը նրանց մղում է պակաս շահութաբեր ներդրումներ կատարելու և միջոցներն անարդյունավետ օգտագործելու ճանապարհով: Միանշանակ է, որ մեծ կարողությունների տեր դարձած գործարարները հասկանում են ինչ է շահութաբերությունը և արդյունավետությունը և նվազող շահութաբերության դեպքում կօգտվեն պետական բարեհաճությունից և իրենց ստացած շահաբաժիններն իրենց իսկ ձեռնարկություններում վերաներդնելով հետ կստանան վճարած եկամտային հարկը, քանի որ գիտեն ինչպես ֆինանսական միջոցները հանել ձեռնարկությունից: Զավեշտը նրանում է, որ ստացվում է, որ պետական այս քաղաքականությունն ամենայն հավանականությամբ ներդրումների խթանման իր նպատակին չի ծառայում, այլ տեղական գործարարների մի խմբի «օգնում է» հետ ստացած եկամտային հարկի գումարի հաշվին մի փոքր ավելացնել սեփական կարողությունը:

Այլ արտոնություններ

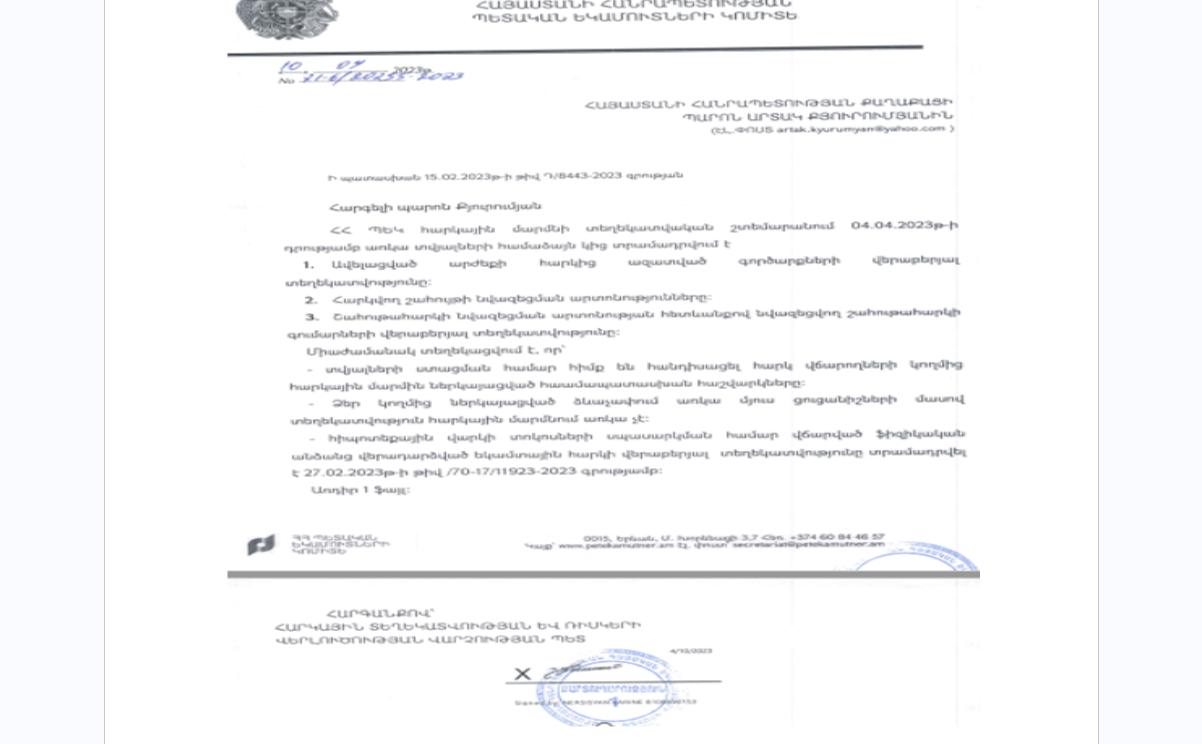

Հետաքրքիր և տարօրինակ է, որ ՀՀ կառավարությունը հաշվետվություն կամ տեղեկատվություն չի տրամադրում այն նույն ձևաչափով, որով ծրագրային կամ նպատակային ցուցանիշներ է սահմանում բյուջետային փաստաթղթերում: Սա ոչ թափանցիկ գործունեության դրսևորում է: Այդ իսկ պատճառով հարկային ծախսերի վերաբերյալ տեղեկատվություն տրամադրելու խնդրանքով դիմել եմ ՊԵԿ: Ի պատասխան 2023թ փետրվարի 15-ին հարկային ծախսերի վերաբերյալ ՀՀ ՊԵԿ-ին հղված գրության վերջինս ապրիլի 10-ին տրամադրել է պատկեր 3-ում ներկայացվող պատասխանը: ՊԵԿ տրամադրած տեղեկանքում նշված օրենսգրքի 2-րդ հոդվածը վերաբերում է հարկային հարաբերությունների կարգավորմանը, 19-րդ հոդվածը՝ հարկային արտոնություններին, իսկ 64-րդ հոդվածը՝ ԱԱՀ արտոնություններին և զրոյական դրույքաչափով հարկմանը:

Պատկեր 3. Հարկային ծախսերի վերաբերյալ ՊԵԿ-ին հղված գրության պատասխանը

«Այլ հիմքով» ՀՀ իշխանությունները 2018-2022թթ. ընթացքում 87.6 մլրդ դրամի արտոնություններ են տվել: 2018-2021թթ. ՀՀ իշխանությունները ընկերություններին արտոնել են հարկվող շահույթը նվազեցնել 84.6 մլրդ դրամի չափով, ինչի արդյունքում շահութահարկի գումարը նվազել է 214 մլն դրամով:

շարունակելի

Լուսանկարը՝ b24.am-ի

Մեկնաբանել