Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Բանկերի և վարկային կազմակերպությունների օգտին բռնագանձվող գումարն աճում է

Հայաստանում տարեցտարի աճում են բանկերի և վարկային կազմակերպությունների կողմից հարկադիր կարգով բռնագանձվող գումարները: Սա նշանակում է, որ վարկառուները դժվարանում են ժամանակին մարել իրենց վարկային պարտավորությունները, և այդ գումարները բանկերն ու վարկային կազմակերպությունները ստանում են հարկադիր բռնագանձման կարգով: Միայն 2024թ. առաջին եռամսյակում բանկերի ու վարկային կազմակերպությունների օգտին քաղաքացիներից և իրավաբանական անձանցից հարկադիր կարգով բռնագանձվել է ավելի քան 5 մլրդ 684 մլն դրամ:

Հայաստանում գործում է 18 բանկ և 41 վարկային կազմակերպություն: «Հետքն» ուսումնասիրել է, թե բանկերը և ամենախոշոր 10 վարկային կազմակերպությունները վերջին 5 տարիներին հարկադիր կարգով քաղաքացիներից որքան գումար են բռնագանձել:

Բանկերի և վարկային կազմակերպությունների կողմից ամսական միջինում 450 հայցադիմում է մուտքագրվում դատարան՝ գումար բռնագանձելու, քաղաքացու բաժինը ընդհանուր գույքից առանձնացնելու և նմանատիպ այլ պահանջներով: «Դատալեքս» տեղեկատվական համակարգի միջոցով պարզել ենք, որ միայն 2024թ. հունվարի 1-ից մինչև մայիսի 31-ը բանկերը 1714 հայցադիմում են ներկայացրել (կամ ավելի վաղ ներկայացված հայցադիմումն ընդունվել է վարույթ), իսկ վարկային կազմակերպությունները՝ 546:

Սակայն, եթե հաշվի առնենք, որ 2023թ. դեկտեմբերի 11-ից բանկերը, վարկային կազմակերպությունները, էներգետիկայի, ջրային և հեռահաղորդակցության ոլորտի օպերատորները մինչև 2 միլիոն դրամը չգերազանցող գումարի բռնագանձման պահանջով իրենց դիմումները ներկայացնում են նոտարներին, այլ ոչ թե դատարան, ստացվում է, որ գումարի բռնագանձման պահանջներն իրականում ավելի շատ են։

Նշենք, որ բանկերի հայցադիմումներով քաղաքացիները մեծամասամբ չեն գնում դատարան: Պայմանագրային հարաբերություններ են, վարկառուները գիտեն, որ ուշացումներ ունեն, հետևաբար դատարանում պարտվելու են, ինչից ելնելով էլ չեն մասնակցում դատական գործընթացներին: Դատարաններն էլ մեծամասամբ բավարարում են դատարանների հայցադիմումները:

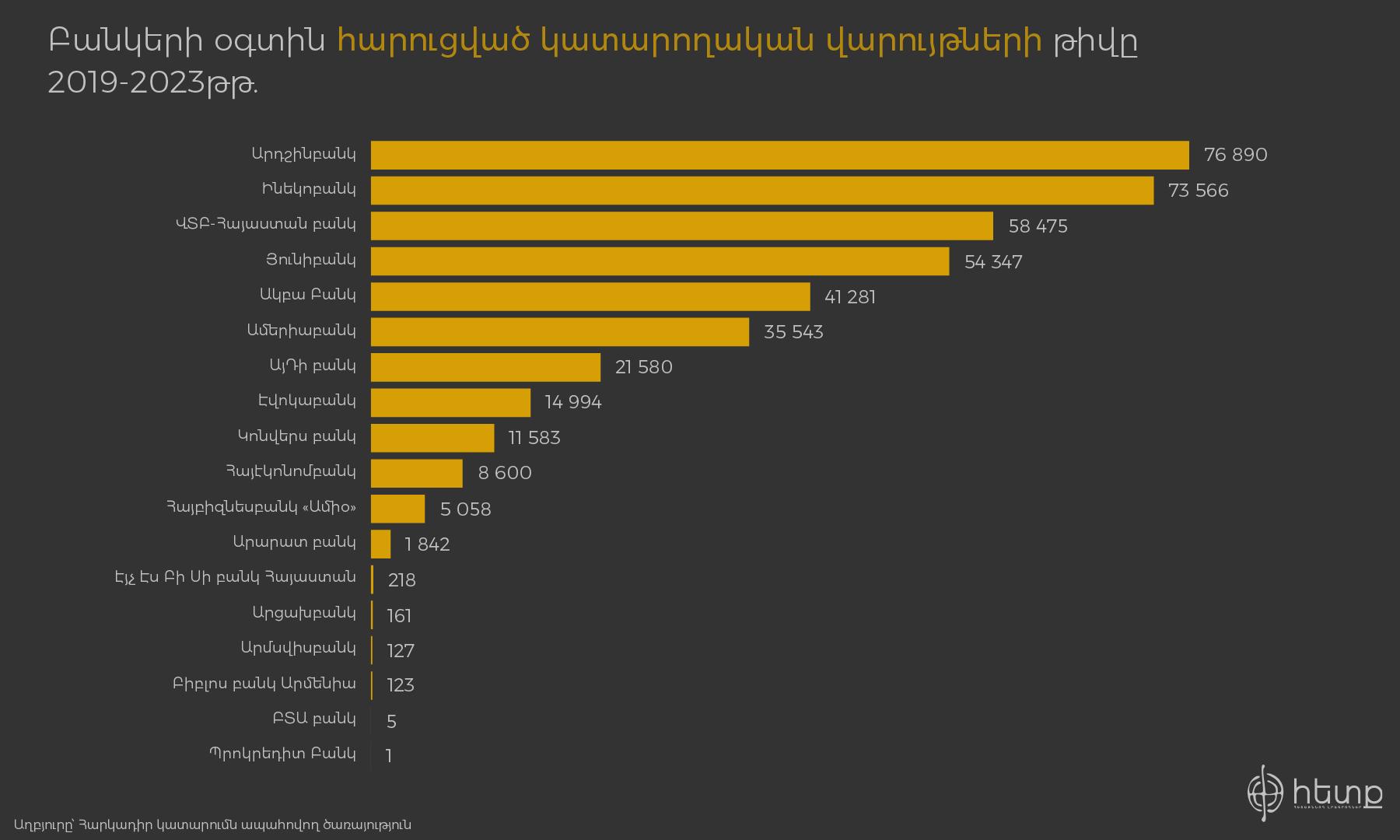

Հարկադիր կատարումն ապահովող ծառայության (ՀԿԱԾ) տեղեկատվության համաձայն՝ 2019-2023թթ. բանկերի օգտին հարկադիր կարգով բռնագանձվել է մոտ 77 մլրդ 972 մլն դրամ: Բռնագանձումների ցուցանիշով առաջատարը ՎՏԲ բանկն է՝ նրա օգտին 16 մլրդ 406 մլն դրամ է բռնագանձվել: Երկրորդ տեղում Յունիբանկն է՝ 12 մլրդ 255 մլն դրամ, իսկ երրորդ տեղում՝ ԱԿԲԱ բանկը՝ 10 մլրդ 208 մլն դրամ: Այդ ընթացքում գումար չի բռնագանձվել միայն Մելլաթ բանկի օգտին:

Նշված 5 տարիների ընթացքում բանկերի դիմումների հիման վրա հարուցվել է 404 հազ. 395 կատարողական վարույթ: Միայն 2024թ. առաջին եռամսյակում հարուցվել է 24 հազարից ավել կատարողական վարույթ: Կատարողական վարույթների թվով բանկերը պահում են նույն հաջորդականությունը:

Համեմատության համար նշենք, որ եթե Յունիբանկի պահանջով 2022թ. հարուցվել էր 5450 կատարողական վարույթ, ապա 2024-ին 403%-ով ավելի՝ 27 հազ. 411:

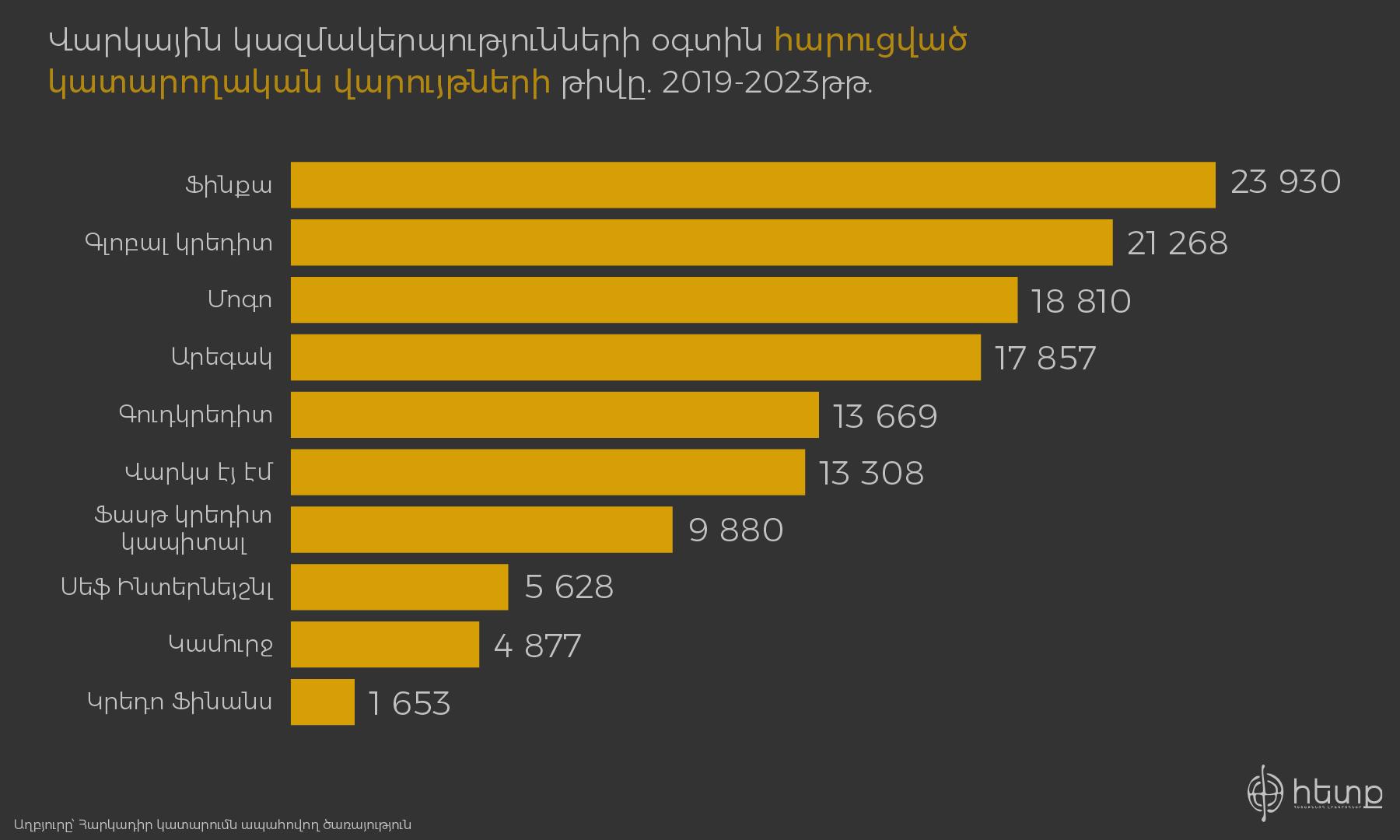

Ինչ վերաբերում է վարկային կազմակերպություններին, ապա հարկադիր կարգով բռնագանձման պահանջ է ներկայացրել դրանցից 34-ը: Վերջին 5 տարիներին վարկային կազմակերպությունների օգտին բռնագանձվել է 17 մլրդ 110 մլն դրամ: Այդ գումարից միայն 14 մլրդ 576 մլն բաժին է հասնում 10 վարկային կազմակերպության:

Հարկադիր կարգով ամենաշատ գումարը բռնագանձվել է «Ֆինքա» ՈՒՎԿ-ի օգտին՝ մոտ 3 մլրդ 472 մլն դրամ: Միայն այս տարվա առաջին 3 ամսվա ընթացքում «Ֆինքա»-ի օգտին բռնագանձվել է ավելի քան 289 մլն դրամ:

Համեմատության համար նշենք, որ միայն 2024թ. մայիս ամսին վարկային կազմակերպությունները 128 հայց են ներկայացրել դատարան (12 գործ ներկայացվել է ավելի վաղ, սակայն դատական ակտերը բեկանվել և ուղարկվել են նոր քննության), որից 78 հայցադիմում ներկայացրել է «Ֆինքա»-ն:

25 հայց էլ ներկայացրել է «Արեգակ» վարկային կազմակերպությունը: Հարկադիր կատարումն ապահովող ծառայության տվյալներով՝ «Արեգակ» ՈՒՎԿ-ն երկրորդ տեղում է գումարի բռնագանձման գումարի չափով: 2019-2023թթ. «Արեգակի» օգտին բռնագանձվել է 2 մլրդ 945 մլն դրամ, իսկ միայն 2024թ. առաջին եռամսյակում՝ մոտ 214 մլն դրամ:

Ուշագրավ է, որ վարկային կազմակերպությունների օգտին, նախորդ տարվա համեմատ, ամենաշատ գումար բռնագանձվել է 2020 և 2021 թվականներին, երբ երկրում «Covid-19»-ի համավարակն էր տարածված, իսկ հետո սկսվեց 44-օրյա պատերազմը: 2019թ. համեմատ, 2020-ին «Մոգո» վարկային կազմակերպության օգտին 1034%-ով ավելի շատ գումար է բռնագանձվել: Եթե 2019-ին հարկադիր կարգով բռնագանձվել է 9 մլն 157 հազ. դրամ, ապա 2020-ին՝ մոտ 103 մլն 891 հազ. դրամ:

Կորոնավիրուսի համավարակի և պատերազմի տարում հարկադիր կարգով ամենաշատ գումար բռնագանձվել է «Հայէկոնոմբանկի» օգտին՝ մոտ 3 մլրդ 934 մլն դրամ, ինչը 2217%-ով ավելի է, քան 2019թ.-ին: «Հայէկոնոմբանկի» օգտին 2019թ. հարկադիր կարգով բռնագանձվել է մոտ 170 մլն դրամ:

Ինչ վերաբերում է վարկային կազմակերպությունների դիմումների հիման վրա հարուցված կատարողական վարույթներին, ապա այստեղ էլ համամասնությունը գրեթե նույնն է: Առաջին տեղում «Ֆինքա»-ն է՝ 5 տարում 23 հազ. 930 վարույթ, երկրորդ տեղում «Գլոբալ Կրեդիտ» ՈՒՎԿ-ն է, երրորդում՝ «Մոգոն»: Միայն 5 տարվա ընթացքում 35 վարկային կազմակերպության դիմումով հարուցվել է 140 կատարողական վարույթ, ինչը նշանակում է, որ հարկադիր կատարման ծառայության գումարները ևս գանձվել են վարկառու պարտապաններից:

«Ամբերդ» հետազոտական կենտրոնի փորձագետ, ֆինանսիստ Էդգար Աղաբեկյանը «Հետքի» հետ զրույցում ասաց, որ վարկերի վերադարձելիության երկու առանցքային հարց կա: Մեկն այն է, որ ցանկացած բանկ կամ վարկային կազմակերպություն, երբ վարկ է հատկացնում, պարտավոր է գնահատել ռիսկերը, որից հետո միայն վարկ տալ: Հենց այդ ռիսկերով է պայմանավորված, որ տարբեր վարկատեսակներ ունեն տարբեր տոկոսադրույքներ: Եթե վարկի տոկոսադրույքը բարձր է, ուրեմն մեծ է նաև ռիսկը:

Հաջորդը սոցիալական և ֆինանսական գրագիտության հարցն է: Ըստ Է. Աղաբեկյանի՝ Կենտրոնական բանկը ֆինանսական գրագիտության ինչ-որ ծրագրեր իրականացնում է, կրթական ոլորտում՝ նույնպես, սակայն դրանք բավարար չեն:

«Խնդիրը հիմնականում կապում եմ ֆինանսական գրագիտության հետ, որովհետև տեսնում ենք վարկատեսակներ, որոնք մարդիկ վերցնում են, օրինակ, Նոր տարին նշելու, շքեղության առարկաներ ձեռք բերելու համար: Այդ պահին իրենց ֆինանսական հոսքերը բավարարում են, որ վարկ վերցնեն, սակայն գալիս է մի պահ, որ եկամուտներ չեն ունենում ու վարկերը չեն մարում»,-ասում է Էդգար Աղաբեկյանը՝ հավելելով, որ նույնիսկ խաղադրույքներ կատարելու համար են մարդիկ վարկ վերցնում:

Ֆինանսիստի խոսքով, շատ դեպքերում մարդիկ չեն կարողանում տարրական հաշվարկներ կատարել, հասկանալ՝ իրենց վերցրած վարկը ի՞նչ եկամուտ կարող է իրենց բերել:

Ինչ վերաբերում է վարկերի վերադարձման դժվարություններին, փորձագետը նշում է, որ վերջին տարիների տնտեսական ակտիվության տենդենցները հակառակը պիտի ցույց տային, քանի որ աճել է միջին աշխատավարձը, դրսից աշխատուժ է գալիս, ինչը նշանակում է, որ աշխատուժի կարիք կա և այլն: Սա նշանակում է, որ խորքային պատճառները պետք է բացահայտել: Դրա կարիքը կա հատկապես այն պարագայում, երբ ակնհայտ է, որ տնտեսական ակտիվությունը նվազում է, ինչը կարող է առաջիկայում ևս դժվարություններ առաջացնել:

Էդգար Աղաբեկյանն ասում է, որ բանկի համար ևս ցանկալի չէ գնալ հարկադիր բռնագանձումների ճանապարհով, քանի որ ժամանակ, մարդկային և այլ ռեսուրսներ է ծախսում:

Փորձագետի կարծիքով՝ պակաս կարևոր չէ նաև մարդկանց սոցիալական վիճակը: Հատկապես մարզերում, ըստ Էդգար Աղաբեկյանի, նույնիսկ հասարակ ծախսեր կատարելու համար վարկ վերցնելու կարիք է առաջանում, քանի որ եկամուտները սեզոնային են, իսկ գյուղատնտեսությունը՝ ռիսկային ոլորտ:

Ինֆոգրաֆիկան՝ Արեն Նազարյանի

Գլխավոր նկարը ստեղծվել է արհեստական բանականության՝ DALL·E 3-ի միջոցով

Մեկնաբանել