Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

«ԱԿԲԱ»-ի վարկը դրամով է, բայց քաղաքացու ձեռքին դառնում է դոլար

Արմավիրի մարզի Խորոնք գյուղի բնակիչ Ռոբերտ Շահբազյանը մի քանի ամիս է՝ դատարաններում կռիվ է տալիս «ԱԿԲԱ-Կրեդիտ Ագրիկոլ Բանկի» հետ, սակայն ապարդյուն: Բանկն ամեն անգամ անակնկալ է մատուցում իր վարկառուին:

Ռոբերտ Շահբազյանը 2009 թ. ցանկացել է «ԱԿԲԱ-Կրեդիտ Ագրիկոլ Բանկ»-ից վերցնել 20-25 հազար դոլար վարկ: Մոտ 2 ամիս ձգձգելուց հետո վարկը տվել են դեկտեմբերի 9-ին՝ 17.000 դոլար: Ռ. Շահբազյանն ասում է, որ դեկտեմբերին տրամադրված գյուղատնտեսական վարկը, բնականաբար, հնարավոր չէր օգտագործել գյուղատնտեսության մեջ, քանի որ ձմռանը նույնիսկ աշնանացան չէր կարող կատարել:

Սկզբնական շրջանում ամեն ինչ բարեհաջող է եղել կողմերի համար, սակայն այս տարվա մայիսին բանկը որոշել է դատարանի միջամտությամբ լուծել կողմերի հարաբերությունները: Ռոբերտ Շահբազյանը «Հետքին» պատմեց, որ մինչեւ 17.000 դոլար վարկ վերցնելն ինքը նույն բանկում 3000 դոլարի քարտային վարկային գիծ է ունեցել: «Մտածեցի՝ այդ վարկը ստանամ, միանգամից վարկային գիծն էլ կփակեմ: Այս տարվա մարտի 8-ին մահացավ եղբայրս, իսկ վարկային գծի փակման վերջնաժամկետը մարտի 14-ն էր: Այդ իրավիճակում հնարավորություն չունեցա փակել վարկի գումարը ու, մի քանի անգամ ինձ գշուշացնելուց հետո, ժամանակ խնդրեցի, բայց որոշ ժամանակ անց դիմեցին դատարան»,- ասում է Ռ. Շահբազյանը:

Ի տարբերություն այլ վարկառուների, Ռոբերտ Շահբազյանը միշտ ներկա է լինում դատական նիստերին եւ ակտիվ մասնակցություն է ցուցաբերում: Նա հենց հունիսի 14-ի դատական նիստի ժամանակ խնդրել է իրեն ժամանակ տրամադրել, սակայն տեղեկացել է, որ հունիսի 7-ին արդեն իր դեմ վարույթ է հարուցվել, եւ գույքն արգելանքի տակ է: Ըստ վարկառուի՝ բանկը միանգամից արգելանքի երկու պահանջ է ներկայացրել՝ մեկը վարկային գծի մասով, մյուսը՝ ժամկետի մեջ գտնվող 2009 թ. դեկտեմբերին ստացած վարկի համար: Բացի այդ, բանկը պահանջել է մարել նաեւ վերջին վարկը, ինչը անհասկանալի է վարկառուի համար, քանի որ այն ոչ ժամկետանց է եղել, ոչ էլ պարտավորությունների կատարման հետ կապված թերացումներ է ունեցել: Ռ. Շահբազյանը խոստացած ժամանակում պարտավորությունը կատարել է, նույնիսկ վճարել է դատական բոլոր ծախսերը, եւ դատարանը գործի վարույթը կարճել է:

Ի տարբերություն այլ վարկառուների, Ռոբերտ Շահբազյանը միշտ ներկա է լինում դատական նիստերին եւ ակտիվ մասնակցություն է ցուցաբերում: Նա հենց հունիսի 14-ի դատական նիստի ժամանակ խնդրել է իրեն ժամանակ տրամադրել, սակայն տեղեկացել է, որ հունիսի 7-ին արդեն իր դեմ վարույթ է հարուցվել, եւ գույքն արգելանքի տակ է: Ըստ վարկառուի՝ բանկը միանգամից արգելանքի երկու պահանջ է ներկայացրել՝ մեկը վարկային գծի մասով, մյուսը՝ ժամկետի մեջ գտնվող 2009 թ. դեկտեմբերին ստացած վարկի համար: Բացի այդ, բանկը պահանջել է մարել նաեւ վերջին վարկը, ինչը անհասկանալի է վարկառուի համար, քանի որ այն ոչ ժամկետանց է եղել, ոչ էլ պարտավորությունների կատարման հետ կապված թերացումներ է ունեցել: Ռ. Շահբազյանը խոստացած ժամանակում պարտավորությունը կատարել է, նույնիսկ վճարել է դատական բոլոր ծախսերը, եւ դատարանը գործի վարույթը կարճել է:

Վարկառուն դատարանում պահանջել է, որ վարկային գիծը փակելուց հետո երկրորդ վարկի մարումն անի ըստ ժամանակացույցի, սակայն «ԱԿԲԱ-Կրեդիտ Ագրիկոլ Բանկ»-ը առարկել է: «Հաշվի առնելով այն հանգամանքը, որ տվյալ վարկային պարտավորությունը դասակարգվել է՝ հիմք ընդունելով բանկերի վարկերի եւ դեբիտորական պարտքերի դասակարգման եւ հնարավոր կորուստների պահուստների ձեւավորման ընդհանուր կարգը, ինչպես նաեւ վարկառուի ֆինանսական վիճակի վատթարացումը, բանկը առարկում է միջնորդությունը»,- նշված է բանկի Էջմիածնի կառավարչի գրավոր առարկության մեջ: Սա այն դեպքում, երբ Ռ. Շահբազյանը 17.000 դոլար վարկից արդեն վճարումներ արել է, մնում է 12.872 դոլար:

«Ես էլ ընտրեցի իրավական ճանապարհը եւ ամբողջությամբ վճարեցի քարտային ժամկետանց վարկը, որպեսզի ապացուցեմ, որ իմ ֆինանսական վիճակը բարելավվել է: Ես ծրագիր եմ ներկայացրել բանկին, որ վարկն օգտագործելու եմ գյուղատնտեսական նպատակներով, ոչ մի անգամ չեն եկել ստուգեն իմ տնտեսությունը: Եթե ընթացքում չեն ստուգել, չեն հետաքրքրվել, որտեղի՞ց են հնարել, թե իմ ֆինանսական վիճակը վատթարացել է: Ժամկետանց եմ՝ դրա համա՞ր, դա էլ արդեն վճարել եմ, պարզապես դժբախտություն էր եղել, դրա համար ընկա ժամկետանցի տակ»,- ասում է Ռ. Շահբազյանը:

Վարկառուն դիմել է նաեւ բանկի ղեկավարությանը, որ հետ վերցնի հայցը եւ շարունակի վճարումները կատարել: Եւս մեկ անգամ նրան պատասխանել են, թե վարկն արդեն դասակարգված է, եւ իրենք չեն կարող զիջումների գնալ:

Ռ. Շահբազյանին պատկանող ամբողջ գույքը դեռ կալանքի տակ է: Նա Էջմիածնի դպրոցներից մեկում պատմության ուսուցիչ է աշխատում, եւ կալանքի տակ է նաեւ նրա աշխատավարձը, որը երկու ամիս է՝ չի կարողանում ստանալ:

Ռ. Շահբազյանը 1 մլն դրամի լոմբարդային վարկ ունի նաեւ «ՎՏԲ» բանկում: Քանի որ նրա ամբողջ գույքը, այդ թվում՝ ֆինանսական միջոց աշխատավարձը, կալանքի տակ է, չի կարողանում նույնիսկ «ՎՏԲ»-ի պարտավորությունը կատարել, եւ օգոստոսի 22-ից նրա վարկը հայտնվել է ժամկետանցների ցուցակում: Ըստ վարկառուի, եթե աշխատավարձը կալանքի տակ չլիներ, իր վարկը ժամկետանց չէր համարվի: Իսկ «ՎՏԲ»-ից ասել են, որ նա ցանկացած ժամանակ կարող է վճարումները կատարել, սակայն 1 մլն դրամ արժողությամբ գրավադրված ոսկին չի կարող բանկից տանել: Դրա վրա նույնպես տարածվում է արգելանքի որոշումը: Ռոբերտ Շահբազյանն ասում է, որ եթե արգելանքը հանեն, ինքը կկարողանա ոսկին հանել եւ շուկայական բարձր գնով վաճառել, որն իր համար 3000 դոլար հավելյալ եկամուտ կապահովի, հենց դրանով էլ կկատարի պարտավորությունները: Բանկը դրան էլ չի գնում եւ յուրաքանչյուր չվճարած օրվա համար տուժ-տուգանք է հաշվարկում:

«Կառավարությունը պետք է միջամտի հատկապես գյուղատնտեսական վարկերի առումով, քանի որ բանկերը վարկը տալիս են իրենց ուզած պայմաններով եւ մնում են վերահսկողությունից դուրս: Կոնկրետ ի՞նչ է տեղի ունենում «ԱԿԲԱ-Կրեդիտ Ագրկոլ Բանկում»: Ասում են՝ ծրագիր գրի ներկայացրու, ներկայացնելուց հետո ասում են, որ դրամային վարկեր չեն տալիս, իսկ եթե ցանկանում եք դրամ վերցնել, հենց դրամարկղում իրենք օրվա կուրսով հաշվարկում եւ ստացածդ վարկը վերածում են դրամի ու տալիս են, այդտեղ նույնպես իրենք օգտվում են:

«Կառավարությունը պետք է միջամտի հատկապես գյուղատնտեսական վարկերի առումով, քանի որ բանկերը վարկը տալիս են իրենց ուզած պայմաններով եւ մնում են վերահսկողությունից դուրս: Կոնկրետ ի՞նչ է տեղի ունենում «ԱԿԲԱ-Կրեդիտ Ագրկոլ Բանկում»: Ասում են՝ ծրագիր գրի ներկայացրու, ներկայացնելուց հետո ասում են, որ դրամային վարկեր չեն տալիս, իսկ եթե ցանկանում եք դրամ վերցնել, հենց դրամարկղում իրենք օրվա կուրսով հաշվարկում եւ ստացածդ վարկը վերածում են դրամի ու տալիս են, այդտեղ նույնպես իրենք օգտվում են:

Պահում են սպասարկման վարձեր, որը չգիտենք, թե ինչի համար է: Օրինակ՝ ինձ 17.000 դոլար վարկ են գրել, բայց տվել են 16.730 դոլար, սակայն տոկոսները հաշվում են իրենց պահած 270 դոլարի վրա եւս»,- ասում է Ռոբերտ Շահբազյանը:

Նա հետաքրքրվել է բանկից, թե ինչի համար են պահվում սպասարկման վճարները, բանկի աշխատակիցները պատասխանել են, թե թղթի գումարն է: «Թղթի մեկ կապոցն արժե 1700 դրամ, ինձ էլ տվել են 10 հատ թուղթ, դրա համար 270 դոլար պահու՞մ են»,- զարմանում է վարկառուն:

Երկու տուն՝ մեկի գնով

Ռոբերտ Շահբազյանը նաեւ բացահայտեց, թե ինչպես են «ԱԿԲԱ-Կրեդիտ Ագրիկոլ Բանկ»-ում ձեւակերպում վարկը: Ըստ նրա՝ սկզբում հարցնում են, թե քաղաքացին ինչ է գրավ դնում: Ու երբ իմանում են, որ գրավի առարկան բնակարան է, ասում են, որ ավտոմեքենա կամ այլ գույք էլ պիտի գրավադրվի: Իսկ եթե նույն բանկում քաղաքացին մեկ այլ վարկ էլ ունի, պարտավորեցնում են, որ այն փակի, որից հետո միայն տալիս են խոշոր գումարի վարկը: «Գյուղացին գնում մասնավորից վերցնում, նախորդ վարկը փակում է, որ ավելի մեծ գումար վերցնի, մի գործ ձեռնարկի, բայց այդտեղ էլ է խաբված զգում իրեն: Օրինակ՝ ինձ ասել էին, որ 20.000 դոլար են տալու, բայց եկավ տալու պահը, ձեռքս տվեցին 17.000 դոլար, հենց այդտեղ գյուղացին 2 կողմից ընկնում է տոկոսի տակ»,-նշում է Ռ. Շահբազյանը:

«ԱԿԲԱ-Կրեդիտ Ագրիկոլ Բանկի» հետ կնքված հիպոթեքի պայմանագրով Ռ. Շահբազյանը իր ստացած գումարի համար գրավադրել է ինչպես Խորոնք գյուղի առանձնատունը, այնպես էլ Էջմիածին քաղաքում գտնվող 72.1քմ մակերեսով 3 սենյականոց բնակարանը: Վերջինը բանկի կողմից գնահատվել է ընդամենը 6 մլն դրամ: Ռ. Շահբազյանն ասում է, որ բնակարանը վերանորոգված է, ունի ջեռուցման համակարգ, կահավորված է: Իսկ գյուղի 100.6քմ մակերեսով տունը բանկը գնահատել է ընդամենը 4 մլն դրամ: Նշենք, որ այս վարկային պայմանագրով գույքի գնահատումն իրականացրել է բանկի մասնագետը, այլ ոչ անկախ փորձագետը: Վերջինս էլ գույքը գնահատել է այնպես, ինչպես բանկին է նպատակահարմար:

«ԱԿԲԱ-Կրեդիտ Ագրիկոլ Բանկ»-ը գրավադրված բնակարանի դիմաց տրամադրել է 4.8մլն դրամ, իսկ տան համար՝ 3.2 մլն դրամ: Թեեւ վարկային պայմանագիրը կնքված է դրամով, այնուամենայնիվ, Ռ. Շահբազյանն ասում է, որ իրեն տվել են համարժեք դոլար, եւ հենց բանկում նա դոլարը նորից վերածել է դրամի՝ կրելով օրվա փոխարժեքի ամբողջ ռիսկը:

Մեր ձեռքի տակ են նաեւ 2009 թ. դեկտեմբերի 9-ին տրամադրված բանկային կտրոնները, որոնք հաստատում են, որ որպես արտարժութային հաշիվներից գումարների կանխիկացման միջնորդավճար՝ բանկը գյուղացուց գանձել է 23.088 դրամ: Սա եւս փաստում է, որ դրամային պայմանագրով կնքված վարկը վարկառուին տրամադրվել է դոլարով, ինչից էլ բանկը միջնորդավճար է պահել:

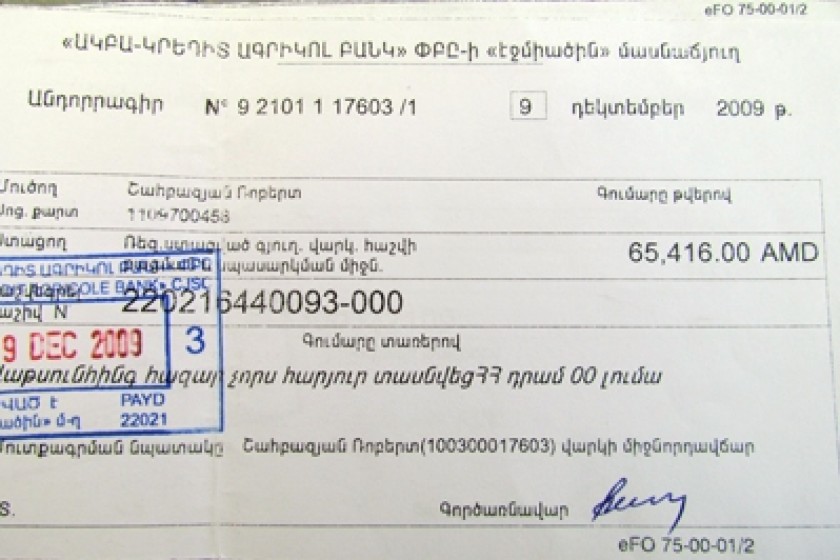

Մեկ այլ կտրոնով էլ 65.416 դրամ է պահվել՝ որպես ստացված գյուղատնտեսական վարկի հաշվի բացման եւ սպասարկման միջնորդավճար:

«Բանկի կառավարիչն այնքան ինքնավստահ է, որ ասում է՝ ուր ուզում ես բողոքի, այդ թվում՝ վարչապետին»,- հավելում է Ռ. Շահբազյանը: Նա որոշել է մինչեւ վերջ պայքարել եւ հասնել նրան, որ բանկը հետ վերցնի հայցը, կամ էլ՝ դատարանն ապացուցված համարի իր փաստարկները:

Մեկնաբանություններ (5)

Մեկնաբանել