Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Արցախի զինվորներին օգնություն տանող իրանահայի նկատմամբ մաքսատան խոչընդոտներն օրինական չեն եղել

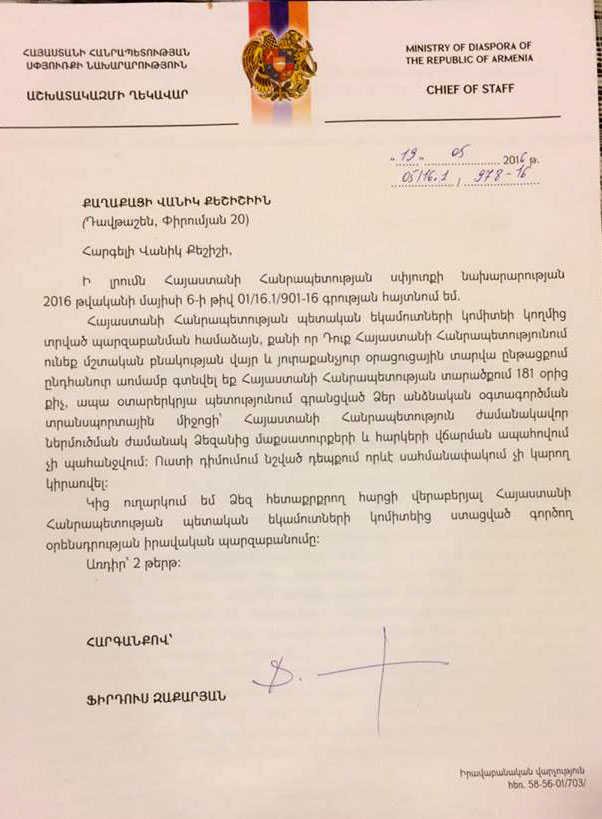

Իրանահայ Վանիկ Քեշիշյանի մուտքն իր ավտոմեքենայով և Արցախի զինվորների համար նախատեսված բեռով պատմությանը «Հետքի» ընթերցողներն արդեն ծանոթ են: Հիշեցնենք՝ Վանիկ Քեշիշյանը, լինելով ՀՀ և միաժամանակ Իրանի քաղաքացի, ապրիլի 28-ին իրանական գրանցում ունեցող իր ավտոմեքենայով Արցախի զինվորներին օգնություն է ցանկացել հասցնել: Սակայն Մեղրիի մաքսատանը խոչընդոտներ են ստեղծել և փորձել են համոզել, որ նրա մուտքն անօրինական է, և որ Վանիկը իրանական գրանցում ունեցող մեքենայով չի կարող մուտք գործել Հայաստանի Հանրապետություն:

Վանիկը երեկ ստացել է ՀՀ սփյուռքի նախարարին ուղղված իր գրության պատասխանը: Նախարարության աշխատակազմի ղեկավար Ֆիրդուս Զաքարյանը հայտնել է բառացիորեն հետևյալը. «ՀՀ պետական եկամուտների կոմիտեի կողմից տրված պարզաբանման համաձայն, քանի որ Դուք ՀՀ-ում ունեք մշտական բնակության վայր, և յուրաքանչյուր օրացուցային տարվա ընթացքում ընդհանուր առմամբ գտնվել եք ՀՀ տարածքում 180 օրից քիչ, ապա օտարերկրյա պետությունում գրանցված Ձեր անձնական օգտագործման տրանսպորտային միջոցի՝ ՀՀ ժամանակավոր ներմուծման ժամանակ Ձեզանից մաքսատուրքի և հարկերի վճարման ապահովում չի պահանջվում: Ուստի, դիմումում նշված որևէ սահմանափակում չի կարող կիրառվել»:

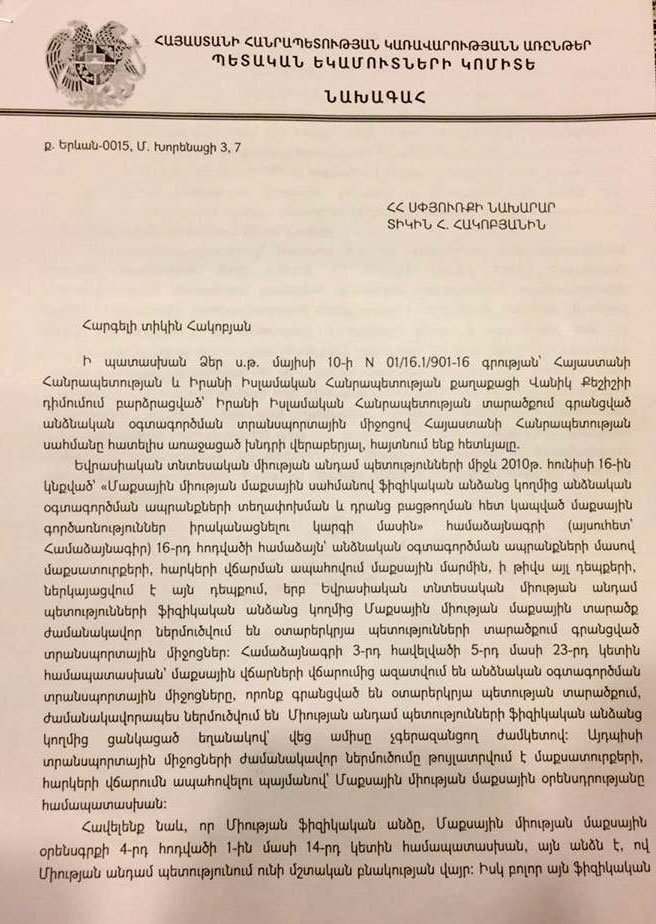

Պետական եկամուտների կոմիտեի նախագահ Հ. Հովսեփյանն իր գրությամբ մանրամասներ է հայտնել Վանիկ Քեշիշյանի ու նրա մեքենայի մուտքի առնչությամբ, ինչպես նաև Մաքսային միությանը միանալուց հետո ներդրված մաքսային նոր կարգերի մասին:

Եվրասիական տնտեսական միության անդամ պետությունների միջև 2010թ. հունիսի 16-ին կնքված՝ «Մաքսային միության մաքսային սահմանով ֆիզիկական անձանց կողմից անձնական օգտագործման ապրանքների տեղափոխման և դրանց բաց թողնման հետ կապված մաքսային գործառնություններ իրականացնելու կարգի մասին» համաձայնագրի 16-րդ հոդվածի համաձայն, անձնական օգտագործման ապրանքների մասով մաքսատուրքերի, հարկերի վճարման ապահովում մաքսային մարմին, ի թիվս այլ դեպքերի, ներկայացվում է այն դեպքում, երբ ԵՏՄ անդամ պետությունների ֆիզիկական անձանց կողմից ՄՄ մաքսային տարածք ժամանակավոր ներմուծվում են օտարերկրյա պետությունների տարածքում գրանցված տրանսպորտային միջոցներ: Համաձայնագրի 3-րդ հավելվածի 5-րդ մասի 23-րդ կետին համապատասխան՝ մաքսային վճարների վճարումներից ազատվում են անձնական օգտագործման տրանսպորտային միջոցները, որոնք գրանցված են օտարերկրյա պետության տարածքում, ժամանակավոր ներմուծվում են միության անդամ պետությունների ֆիզիկական անձանց կողմից ցանկացած եղանակով՝ վեց ամիսը չգերազանցող ժամկետով: Այդպիսի տրանսպորտային միջոցների ժամանակավոր ներմուծումը թույլատրվում է մաքսատուրքերի, հարկերի վճարումներն ապահովելու պայմանով՝ ՄՄ մաքսային օրենսդրությանը համապատասխան:

|

|

Համաձայն ՊԵԿ-ի պարզաբանման՝ Միության ֆիզիկական անձը ՄՄ մաքսային օրենսգրքի 4-րդ հոդվածի 1-ին մասին 14-րդ կետին համապատասխան, այն անձն է, ով Միության անդամ պետությունում ունի մշտական բնակության վայր: Իսկ բոլոր այն ֆիզիկական անձինք, ովքեր չեն համարվում Միության ֆիզիկական անձինք, համարվում են օտարերկրյա ֆիզիկական անձինք:

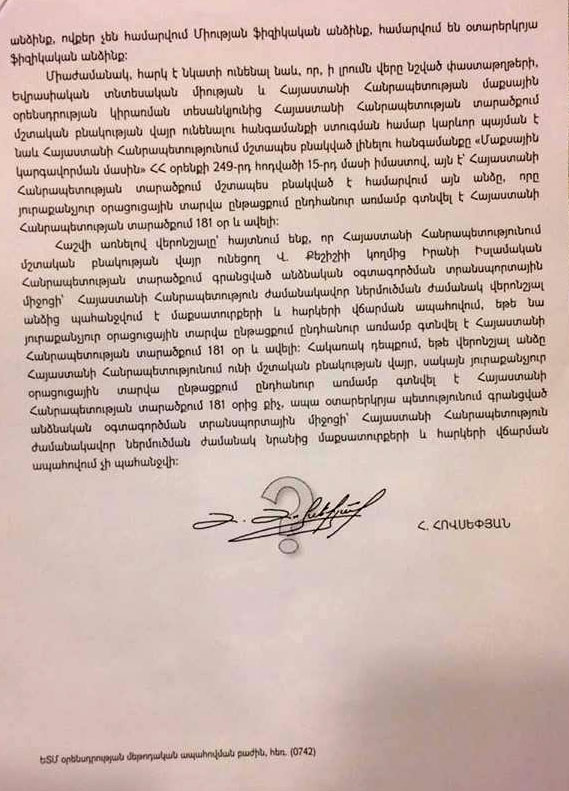

Ի լրումն վերոնշյալ փաստաթղթերի, ԵՏՄ և ՀՀ մաքսային օրենսդրության կիրառման տեսանկյունից ՀՀ տարածքում մշտական բնակության վայր ունենալու հանգամանքի ստուգման համար կարևոր պայման է նաև ՀՀ-ում մշտական բնակված լինելու հանգամանքը «Մաքսային կարգավորման մասին» ՀՀ օրենքի 249-րդ հոդվածի 15-րդ մասի իմաստով, այն է՝ ՀՀ տարածքում մշտական բնակված է համարվում այն անձը, որը յուրաքանչյուր օրացուցային տարվա ընթացքում ընդհանուր առմամբ գտնվել է ՀՀ տարածքում 181 օր և ավելի:

«Հաշվի առնելով վերոգրյալը՝ հայտնում ենք, որ ՀՀ-ում մշտական բնակության վայր ունեցող Վանիկ Քեշիշյանի կողմից ԻԻՀ տարածքում գրանցված անձնական օգտագործման տրանսպորտային միջոցի՝ ՀՀ ժամանակավոր ներմուծման ժամանակ վերոնշյալ անձից պահանջվում է մաքսատուրքերի և հարկերի վճարման ապահովում, եթե նա յուրաքանչյուր օրացուցային տարվա ընթացքում ընդհանուր առմամբ գտնվել է ՀՀ տարածքում 181 օր և ավելի: Հակառակ դեպքում, եթե վերոնշյալ անձը ՀՀ տարածքում ունի մշտական բնակության վայր, սակայն յուրաքանչյուր օրացուցային տարվա ընթացքում ընդհանուր առմամբ գտնվել է ՀՀ տարածքում 181 օրից քիչ, ապա օտարերկրյա պետությունում գրանցված անձնական օգտագործման տրանսպորտային միջոցի՝ ՀՀ ժամանակավոր ներմուծման ժամանակ նրանից մաքսատուրքերի և հարկերի վճարման ապահովում չի պահանջվի»,- արձանագրել է ՊԵԿ-ի ղեկավարը:

Վանիկ Քեշիշյանն ասում է, որ իր՝ Հայաստանում գտնվելու ժամանակաշրջանը օրացուցային 180 օրը չի գերազանցում, հետևաբար, բոլոր խոչընդոտներն իր նկատմամբ անօրինական են եղել:

Վանիկն այս պարզաբանումները մտադիր է տարածել ողջ իրանահայության շրջանակներում, որպեսզի այսուհետ որևէ իրանահայ, ով ՀՀ քաղաքացիություն ունի և տրանսպորտային միջոց Իրանում, ՀՀ մուտք գործելիս այլևս մաքսատան աշխատողների կողմից անօրինականության կամ կամայական վերաբերմունքի չարժանանա:

Մեկնաբանություններ (2)

Մեկնաբանել