Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Արդյոք գնահատվել են հարկային բարեփոխման ռիսկերն ու ազդեցությունը

Հովհաննես Ավետիսյան

Նախկինում գրառում էի արել առ այն, որ եկամտահարկի նախատեսվող փոփոխությունների հիմքում դրված թեզը շատ թույլ է, քանի որ պատճառահետևանքային կապ չկա ստվերի և եկամտահարկի ու շահութահարկի տոկոսադրույքների մեծությունների միջև (որոշակի կորելացիա հնարավոր է լինի, սակայն դա չի նշանակում որ տոկոսները փոխելով ստվերի վրա ուղղակի ազեցություն ենք ունենալու): Նաև նշել էի, որ շատ մեծ ռիսկեր կան, մասնավորապես սրա արդյունքում պետական բյուջեի եկամուտների նվազման մասով: Սա հիմնավորելու համար պարզ ֆինանսական հաշվարկ էի արել, որով ցույց էի տալիս, թե ինչու չի աշխատում առաջադրված թեզը:

Հիմա այս ամենը փորձել եմ քննել տնտեսագիտական տեսանկյունից և ուսումնասիրել եմ մի քանի թվային շարքեր: Քանի որ պատկերները ցայտուն և խոսուն են, կարծում եմ, անգամ ընդարձակ մեկնաբանության կարիք չկա: Միայն ասեմ հետևյալը. ինչքան շատ եմ խորամուխ լինում, այնքան ավելի եմ համոզվում, որ առաջարկվող փոփոխությունները այս խառը և դժվար շրջանում ոչ այլ ինչ է, քան արկածախնդրություն:

Հարկային փոփոխությունների քաղաքականության առաջարկը մշակողներին խորհուրդ եմ տալիս կիսվել իրենց հաշվարկ-հիմնավորումներով, քանի որ շատ թվեր հասանելի չեն հանրությանը և գուցե մենք սխալ ենք հաշվում: Այլապես, հանրային քննարկման տրամաբանությունը չեմ հասկանում, եթե հանրության հետ հիմնավորումներով չեք կիսվում: Եթե առաջիկայում թվեր, հաշվարկներ և սրանց վրա հենված հիմնավորումներ չտեսնեմ, ապա իրավունք ունեմ մտածելու, որ պետական հատվածում նման վերլուծությունների գործիքների և մեթոդաբանության, ինչպես նաև թվային հետազոտական տվյալների չեն տիրապետում:

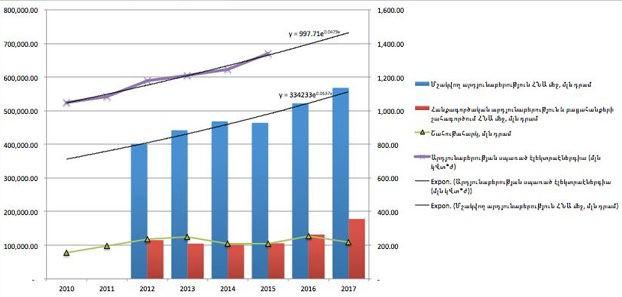

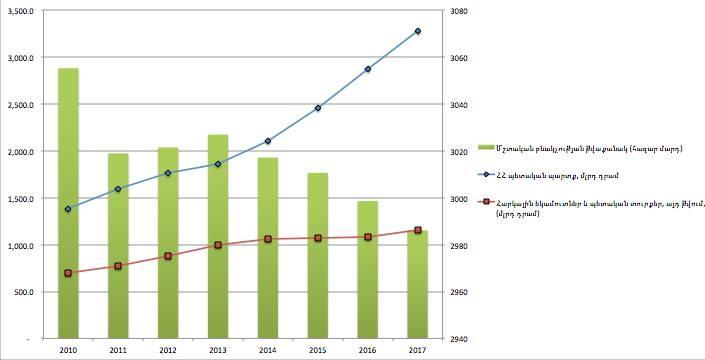

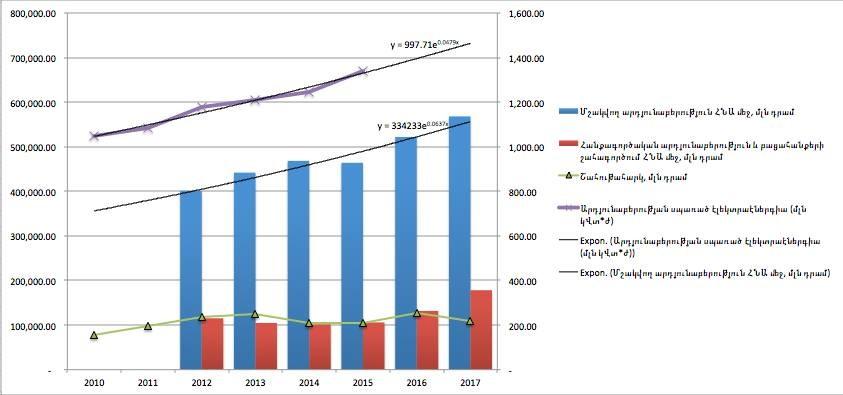

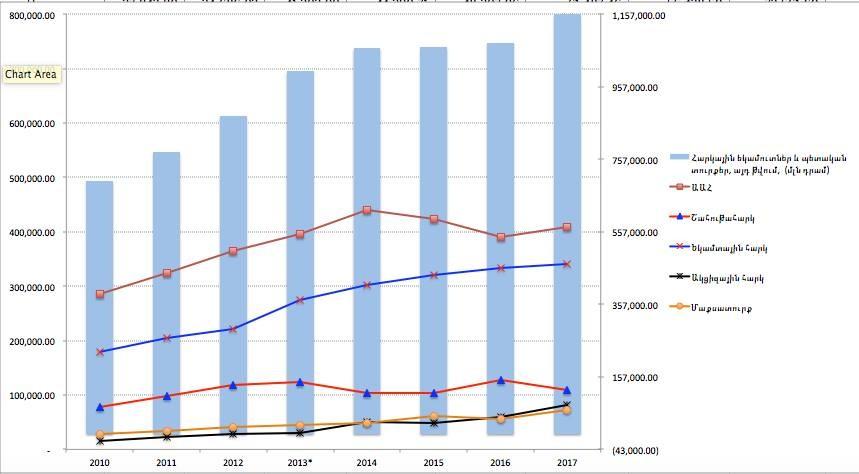

Ստորև ներկայացնում եմ մի քանի գծապատկեր։ Ուշադրություն դարձրեք, որ գծապատկերները ունեն երկու ուղղահայաց առանցքներ իրենց առանձին միավորներով:

Առաջին գծապատկերը ցույց է տալիս պետական հարկային եկամուտների աճի, պետական պարտքի աճի և բնակչության թվաքանակի նվազման միտումները: Մենք տեսնում ենք, որ բնակչության թիվը նվազում է։ 2018թ. ցուցանիշը դեռ հայտնի չէ և այդ պարագայում էական փոփոխության մասին խոսել առայժմ չի կարելի։ Սա նշանակում է, որ առկա է հարկման բազայի խնդիր։ Հարկային մուտքերի և պետական պարտքի կորերի թեքությունը նույնպես մտածելու տեղիք է տալիս։

Երկրորդ գծապատկերը ցույց է տալիս հարկային եկամուտներում յուրաքանչյուր հարկատեսակի կշիռը: Ուշադրություն դարձրեք ոչ թե թվերին, այլ միտումներին: Այստեղ երևում է, որ հավաքվող եկամտահարկի աճը բավականին թույլ է, իսկ շահութահարկը անգամ դեպի ներքև է թեքվել։ Հատկանշական է, որ հարկային եկամուտների գրեթե կեսը հավաքագրվում է ավելացված արժեքի հարկի հաշվին, ինչը մեծապես վճարում են սպառողների լայն զանգվածները։

Երրորդ գծապատկերում ՀՆԱ մեջ արդյունաբերության և հանքարդյունաբերության թվային շարքերն են և դրանք ներկայացված են շահութահարկի և էլեկտրաէներգիայի թվային շարքերի հետ: Այս ցուցանիշների համադրումը մի շարք հետաքրքիր հանգամանքներ է բացահայտում։ Արդյունաբերությունն աճում է, բայց շահութահարկի ցուցանիշը` ոչ։ Գոյություն ունի տնտեսության ստվերի գնահատման ևս մի եղանակ։ Ըստ այդմ, էլեկտրաէներգիայի սպառման աճի տեմպը համադրելով ՀՆԱ աճի տեմպի հետ կարելի է մոտավորապես որոշել ստվերի չափը, քանի որ այս երկու ցուցանիշների միջև 1-ի ձգտող էլաստիկություն կա (electricity/GDP elasticity):

Այս վերջին գծապատկերը հատկապես ակնհայտ է դարձնում, որ գոյություն ունի հարկային վարչարարության լուրջ խնդիր։ Իսկ եկամտահարկի և շահութահարկի դրույքների փոփոխությունը առանց ստվերի և տնտեսական միտումների հետ ունեցած պատճառահետևանքային կապի և համապատասխան թվային շարքերի խորը վերլուծության կարող է հանգեցնել էական կորուստների պետական բյուջեի համար։

Հաշվի առնելով այս տվյալները` հարկ է առաջ քաշել հետևյալ սկզբունքային հարցերը.

- Արդյոք կատարվել է մանրակրկիտ հետազոտություն և գնահատվել է տնտեսության ստվերի չափը։

- Արդյոք պարզվել է, թե ինչպիսի պատճառահետևանքային կապ գոյություն ունի եկամտահարկի և շահութահարկի տոկոսադրույքների և ստվերի միջև։

- Արդյոք արվել է հարկային փոփոխությունների ռիսկերի և ազդեցության գնահատում վերը նշված տնտեսական միտումների համատեքստում։

Ի դեպ, չնայած այն հանգամանքին, որ այս հաշվարկները բացահայտում են որոշակի պատկեր, այդուհանդերձ, ավելի խորը ուսումնասիրության կարիք կա։ Անհրաժեշտ են ավելի շատ թվեր և հաշվարկներ։ Դա թույլ կտա ավելի հստակ պատկերացում կազմել արդեն իսկ այս գծապատկերներից բխող խնդիրների մասին։ Այս համատեքստում եկամտահարկի համահարթեցումը չի կարող հանգեցնել ոչ մի լավ բանի։

Հովհաննես Ավետիսյանը ծնվել է 1978 թվականին։ Ավարտել է Հայաստանի պետական տնտեսագիտական համալսարանի ֆինանսահաշվային ֆակուլտետի Ֆինանսներ և վարկ բաժինը։ 2014 թ.-ին ավարտել է Հարվարդի համալսարանի Քենեդիի անվան կառավարման դպրոցի հանրային կառավարում մասնագիտությամբ մագիստրատոսական ծրագիրը: Հայաստանում Եվրամիության տեխնիկական աջակցության ծրագրերի հանրային ֆինանսերի կառավարման փորձագետ է և ՄԱԶԿ ֆինանսական փորձագետ։

նյութի աղբյուրը՝ diskurs.am

Մեկնաբանել