Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Ո՞րն է սիրո և համերաշխության հարկային համակարգը

Վահրամ Սողոմոնյան

10 պատճառ, թե ինչու կառավարությունը պետք է մերժի համահարթեցված եկամտահարկը (գծապատկերներով)

Հայկական հեղափոխությունը եզակի երևույթ է ոչ միայն տեղական, այլև աշխարհում տեղի ունեցող ճգնաժամային գործընթացների համատեքստում։ Եվ հատկապես այդ պատճառով ցավալի կլինի, եթե հեղափոխությունից հետո որդեգրվող հարկային քաղաքականությունը հակասի հեղափոխության տրամաբանությանը և տեխնոկրատիան հաջողի զրոյացնել այս իրադարձության քաղաքական նշանակությունը` աջ կողմից վազանցելով ժողովրդի օրակարգը։

ՀՀ վարչապետի կողմից առաջարկվել է եկամտահարկի բարեփոխման երկու տարբերակ՝ պրոգրեսիվ (փոքր եկամուտ՝ ցածր տոկոս, մեծ եկամուտ՝ բարձր տոկոս) և համահարթեցված (աղքատից հարուստ՝ բոլորը վճարում են նույն տոկոսը)։ Վերջին տարբերակը ակտիվորեն առաջ է մղվում ՀՀ բանկային և ֆինանսական ոլորտի ներկայացուցիչների կողմից՝ հիմնավորվելով բյուջեի հարկահավաքման բարելավմամբ, հարկային համակարգի պարզեցմամբ և ներդրողների համար գրավչությամբ։ Այնպես է ստացվել, որ այս հանրային դեբատին հիմնականում մասնակցում են միջին խավի ներկայացուցիչները, ՏՏ ոլորտի աշխատողները, իսկ հեղափոխությունն ավարտին հասցրած՝ մարզերի և Երևանի արվարձանների 100․000-ները մասնագիտական և քաղաքական լեզու չունեն սեփական տեսակետը տեղ հասցնելու համար։ Բարեբախտաբար հանրության և տնտեսագետների մի մասը դեմ է արտահայտվում նշված մոդելին, և դրա պատճառները շատ ծանրակշիռ են։

Ստորև ներկայացնում ենք մի շարք փաստարկներ, որոնք ապացուցում են համահարթեցված եկամտահարկի խնդրական լինելը, ինչը կարող է երկար ժամանակով Հայաստանը տանել տնտեսական ճգնաժամի ճանապարհով։ Միաժամանակ հիմնավորում ենք պրոգրեսիվ հարկի էական դերը հասարակության տնտեսական զարգացման, արդարության և հանրային համերաշխության համար։

1․ Վրաստանի համահարթ եկամտահարկը հանգեցրել է ծայրահեղ անհավասարության և չի հանգեցրել ներդրումների էական աճի

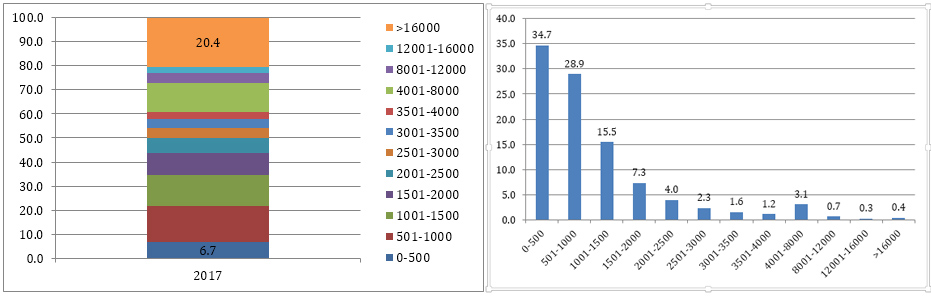

Հայաստանի համար դասեր քաղելու թիվ մեկ բացասական օրինակը հարևան Վրաստանի փորձն է, որը վկայում է, որ 2003 թվականին բոլորի համար (հավաքարարից մինչև խոշոր գործարար) եկամտահարկի 20 տոկոս սահմանելը հանգեցրել է եկամուտների ծայրահեղ բևեռացման, և Վրաստանն այսօր եկամուտների անհավասարությամբ աշխարհում 8-րդ տեղն է զբաղեցնում (նախկին ԽՍՀՄ երկրների շարքում՝ առաջինը)։1 Հասկանալու համար, թե ինչ ազդեցություն է ունեցել համահարթ եկամտահարկը Վրաստանի համար, նշենք, որ Միխայիլ Սաակաշվիլին Վրաստանի սահմանադրության մեջ ամրագրել է դրա փոփոխման արգելքը։ Այսպես, արդյունքում երկրում ստացված ամբողջ եկամտի մեջ ցածրագույն՝ 0-500 լարի եկամուտ ստացողները կազմում են 6,7 տոկոսը, բայց վճարում հարկային մուտքերի 34 տոկոսը, իսկ ամբողջ եկամտի 20 տոկոսն ունեցող և 16000 լարիից բարձր վաստակողները վճարում են հարկային մուտքերի 0,4 տոկոսը։2 15 տարի առաջ կատարված այս ռեֆորմը Վրաստանում չի հանգեցրել ներդրումների էական աճի, բայց խորացրել է սոցիալական անհավասարությունը և ձևավորել ցածր աշխատավարձ ստացողների լայն զանգված։ Ներդրումների հիմնական մասը կատարվել է հանքարդյունաբերության և ցածր աշխատավարձ ապահովող ոլորտներում։ Վրաստանի սոցիալ-տնտեսական վիճակը համեմատելի է Հայաստանի հետ։ Եկամտահարկ վճարողների 79 տոկոսը ստանում է 575 դոլարից ցածր աշխատավարձ, իսկ 90 տոկոսը` 900 դոլարից ցածր աշխատավարձ։ Տե՛ս Վրաստանի պետեկամուտների ծառայության տվյալների հիման վրա կազմված հետևյալ գծապատկերը, որը մեզ է տրամադրել Թբիլիսիի Սոցիալական գիտությունների կենտրոնի մասնագետ Տատո Խունդաձեն։

Գծապատկեր 1. Վրաստանում ստացվող ամբողջ եկամտի մեջ տարբեր չափի եկամուտ ունեցողների մասնաբաժինը (ձախ կողմում) և հարկ վճարողների թվաքանակն` ըստ եկամտի չափի (աջ կողմում)

2․ Հարկային բարեփոխումը հաշվի չի առնում հեղափոխությամբ պայմանավորված նոր իրավիճակը. հապշտապ ռեֆորմը կարող է խեղաթյուրել արդյունքները

Հեղափոխությունը փոխել է որոշակի պայմաններ, ինչից հետո պետք է գոնե մեկ տարի սպասել վերլուծելու, թե ինչպես են հեղափոխության արդյունքում իրավունքի գերակայությունը, կոռուպցիոն սխեմաների վերացումը և հարկային վարչարարության բարելավումը ազդում հարկատուների բազայի և հարկահավաքման վրա։ Եկամտահարկի հապշտապ ռեֆորմը կարող է խեղաթյուրել այդ զարգացումների պատկերը։ Ինչ-որ չափով ավելացված բյուջետային միջոցները կարող են վերագրվել համահարթեցված հարկին, այնինչ դրանք կարող են լինել այլ գործոնների արդյունք և ամենայն հավանականությամբ պրոգրեսիվ հարկի դեպքում ավելի մեծ աճ կարձանագրեին։ Իսկ եթե հարկահավաքման այդ աճն ընդհանրապես տեղի չունենա, ապա համահարթեցված եկամտահարկի պատճառով պետական բյուջեն կարող է մի քանի տոկոսով թերակատարվել, ինչը, բնականաբար, էապես կարող է ազդել պետության կարևոր ծախսերի վրա։

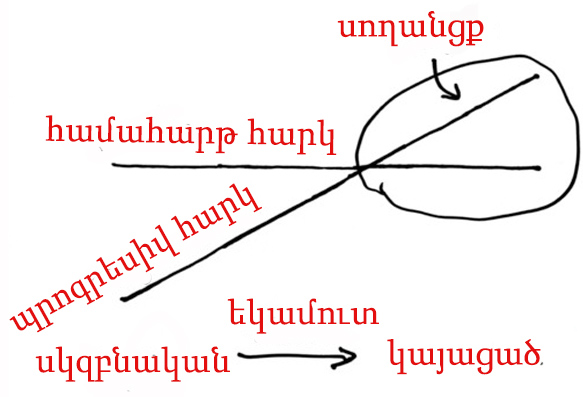

Հեղափոխության տնտեսաքաղաքական տրամաբանությունն այն է, որ օլիգարխիան պետք է զսպվի, իսկ աղքատացած շերտերն ու միջին խավը սոցիալական բարեկեցության հասնելու և ֆինանսապես կայանալու շանս ստանան։ Նման տրամաբանությանն օժանդակում է պրոգրեսիվ հարկային համակարգը, երբ ցածր եկամուտ վաստակողներն սկզբնական փուլում քիչ են վճարում, որպեսզի սոցիալական կարիքից դուրս գան, իսկ մեծ եկամուտ ստացողներն ավելի բարձր տոկոս են վճարում, որպեսզի այդպիսով աջակցեն ոտքի կանգնողներին։ Միջոցներ կուտակելու հնարավորությունները հավասարակշռվում են, ուժեղանում է միջին խավը։ Այնինչ համահարթ մոդելի դեպքում բարեկեցիկ հարկատուների համար ստեղծվում է սողանցք` վճարելու միևնույն դրույքը և բյուջեն զրկելու հավասարակշռման գործիքներից․ կայացած հարուստներն ավելի քիչ են վճարում, իսկ քիչ վաստակողները համեմատաբար շատ են վճարում։ Այդ է պատճառը, որ պրոգրեսիվ եկամտահարկը կիրառվում է աշխարհի երկրների գերակշիռ մասում՝ որպես ավելի արդար հարկային համակարգ։ Կապիտալի հարկումը կարելի է հավասարակշռել, բայց այն երբեք չպետք է հավասար լինի ստորին եկամուտների հարկմանը։ Նախ՝ խնայողությունը անպայմանորեն չի բերում դրա ներդրմանը, և երկրորդը՝ դա խնդիրներ է ստեղծում արդարության սկզբունքով ձևավորվող հանրային պայմանագրի համար։ Տե՛ս Դավիթ Աքաջյանի գծապատկերը։3

Գծապատկեր 2. Համահարթեցված եկամտահարկի դեպքում բարձր վաստակողների համար բացվող սողանցքը, ինչն անհավասար պայմաններ է ստեղծում կայացած կապիտալի և սկզբնական կապիտալի միջև

3. Ով և ինչու է կողմ եկամտահարկի համահարթեցմանը

Եթե շատ հեռուն գնացող ենթադրություններ անենք, կարող ենք պնդել, որ ստվերում գտնվող տնտեսությունը լույսի տակ բերելու փոխարեն առաջարկվում է մի համակարգ, որի արդյունքը խիստ կասկածելի է, և հիմնավորումը հենված չէ հաշվարկների և հարկատուների բազայի վերլուծության վրա։ Եվ այսպես, ինչո՞ւ ՀՀԿ-ն չէր գնում համահարթեցման։

Համահարթեցված եկամտահարկով ներդրումների խթանման տրամաբանությունն այն է, որ կապիտալը պետք է քիչ հարկվի, իսկ սպառումը պետք է ավելի շատ հարկվի։ Պարզվում է, որ այս տեսակետն ունի նաև նախկին ֆինանսների նախարար, ՀՀԿ ներկայացուցիչ Վարդան Արամյանը։ 2018թ․ սեպտեմբերի 19-ին «Սպուտնիկ» ռադիոյին տված իր հարցազրույցում նա ասում է հետևյալը․ «Ես ողջունում եմ նոր կառավարության կողմից առաջարկված համահարթեցված եկամտահարկի մոդելը։ Մենք արդեն իսկ նախկինում ԱՄՀ-ին և ՀԲ-ին առաջարկել ենք նման եղանակով փոխել մեր պրոգրեսիվ հարկային համակարգը։ ԱՄՀ-ն ասում էր, որ ձեր պրոգրեսիվ համակարգն իր խնդիրը չի լուծում։ Ես առաջարկում եմ ունենալ 26-28 % համահարթեցված եկամտահարկ, իսկ ստորին եկամուտը (30.000-50.000 դրամ) ազատել եկամտահարկից։ Եթե մարդիկ բողոքում են, որ մեծ եկամուտ ստացողների հարկման տոկոսը իջնում է, ապա այստեղ առաջարկում եմ հարկել միայն նրանց գույքը»։4

Ի՞նչ է սա նշանակում։ Անգամ ՀՀԿ կառավարությունը ցանկացել է, բայց չի գնացել պրոգրեսիվ հարկի համահարթեցման՝ վախենալով էլ ավելի սրել սոցիալական խզումը։ Սկզբում նրանք, միացնելով եկամտահարկը պարտադիր սոցիալական վճարին և դա անվանելով եկամտային հարկ, դանդաղ բարձրացրել են եկամտային հարկի դրույքը, իսկ այնուհետև ավելացրել են կենսաթոշակային վճարը, որն, ի դեպ, կրկին մասամբ վճարվում է բյուջեից, մեր` հարկատուներիս հաշվին։ Եթե սրան գումարվում է սպառման ավելի բարձր հարկումը, ապա մենք ստեղծում ենք մի համակարգ, որում քիչ ստացողները վճարելու են հարկային եկամուտների առյուծի բաժինը (ավելացված արժեքի հարկ, եկամտահարկ՝ չհաշված կենսաթոշակային վճարն ու մնացյալ բեռը), և քաղաքացու գրպանում ավելի քիչ փող է մնալու։ Ներկա պայմաններում ցածր եկամուտ ունեցողները վաստակածի կեսից ավելին որպես հարկ են վճարում, քանի որ ամբողջ վաստակը սպառում են։ ՀՀԿ կառավարության 2016-17 թթ. հարկային ռեֆորմը ևս մեկ փորձ էր թեև պրոգրեսիվ համակարգով, բայց ավելի ծանրացնելու միջին և միջինից բարձր եկամուտ ստացողների եկամտահարկի բեռը, սակայն խիստ քննադատության (այդ թվում Եվրոպական բիզնես ասոցիացիայի կողմից) արդյունքում մի քիչ շտկվեց, որպեսզի գոնե 279.000 դրամից պակաս ստացողների համար հարկային բեռի ավելացում չլինի։ Անշուշտ, պետք է արձանագրել, որ բարձր աշխատավարձ ստացող միջին խավի ներկայացուցիչների հարկային բեռը մեծ է, բայց այդ բեռն անհամեմատելի է ցածր աշխատավարձ ստացողների հարկերի և ծախսերի ծանրության հետ։

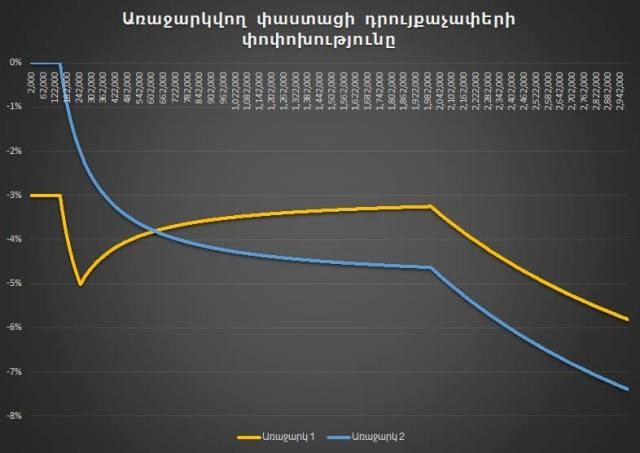

Գծապատկեր 3. 2017 թվականին նոր հարկային օրենսգրքով եկամտահարկի փոփոխված և նախկին դրույքաչափերի համեմատությունը (աղբյուրը` Աշոտ Խուրշուդյան, Եկամտային հարկ. ինչ կար, ինչ կա և ինչ է առաջարկվում այժմ, b4b.am)

4․ Առաջարկվող երկու նոր մոդելներից առավել արդարը կրկին պրոգրեսիվն է

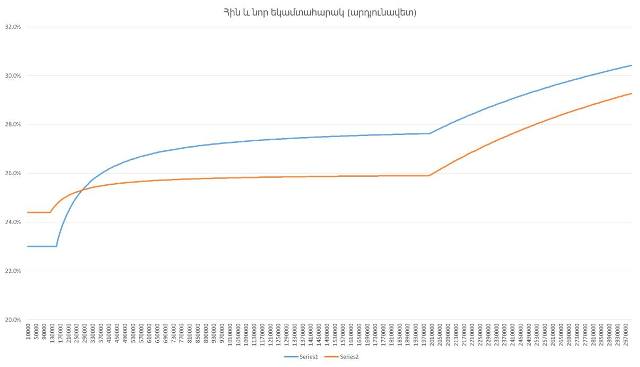

2018թ․-ի հոկտեմբերի 2-ին տնտեսագետ Աշոտ Խուրշուդյանը շատ լավ վերլուծություն է կատարել՝ անդրադառնալով եղած և առաջարկվող երկու մոդելների ազդեցությանը այս կամ այն չափի եկամուտ ստացողների հարկային բեռի վրա։ Տե՛ս գրաֆիկը և հոդվածի ամբողջական հղումը՝ ստորև։5 Ըստ այդմ, համահարթեցված հարկային համակարգը ոչ թե լուծում է սոցիալ-տնտեսական խնդիրներ, այլև արտադրում է սոցիալական անհավասարության խնդիր։ Խուրշուդյանը նշում է, որ իր եկամտից ելնելով պետք է որ կողմ լիներ համահարթ մոդելին, բայց խղճի ու արդարության զգացումից ելնելով ընտրում է երկդրույք համակարգը։ Ըստ նրա․ «Դեղին և կապույտ գրաֆիկների հատման կետը՝ 620 հազար դրամը, ցույց է տալիս արդարության մեր ընկալումը։ Միադրույք համակարգով մենք «լավություն ենք» անում 620 հազար դրամից ավելի ստացողներին ավելի շատ, քան դրանից ցածր ստացողներին։ Իսկ երկդրույք համակարգը՝ հակառակը, «լավություն է անում» մինչև 620 հազար դրամ ստացողներին ավելին, քան միադրույքը։» Այսպիսով, անգամ առաջարկվող երկու նոր մոդելներից երևում է, որ ավելի արդարը նոր պրոգրեսիվն է։

Գծապատկեր 4. Եկամտահարկի փոփոխության երկու նոր առաջարկների դեպքում (դեղինը` պրոգրեսիվ երկդրույք և կապույտը` համահարթեցված) տեղի ունեցող հարկային բեռի թեթևացումները տարբեր չափի եկամուտ ստացողների համար

5. Համահարթ եկամտահարկը չի կարող նպաստել նաև ստվերի հաղթահարմանը

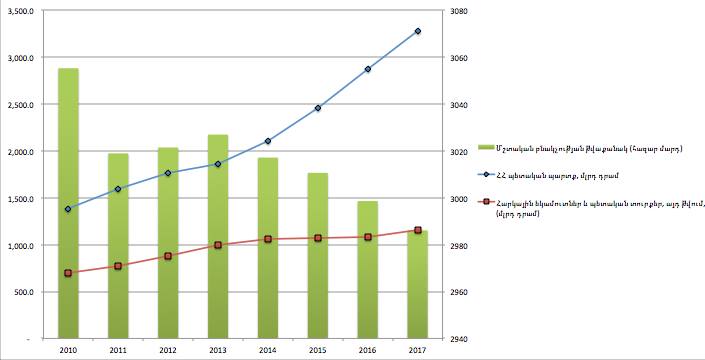

Համահարթ եկամտահարկի օգտին բերվող հիմնավորումներից մեկն այն է, որ դա թույլ կտա ստվերից դուրս բերել ամբողջ եկամուտը, ստեղծել թափանցիկ ու հաշվետու գործարար մշակույթ և կարող է դիտարկվել որպես կարճաժամկետ կամ միջնաժամկետ լուծում։ Սեպտեմբերի 10-ին հանրային ֆինանսների կառավարման փորձագետ Հովհաննես Ավետիսյանը ֆեյսբուքի գրառման տեսքով կատարած մանրակրկիտ հաշվարկով ապացուցում է, որ «հարկատեսակների դրույքաչափերի փոփոխությունը պատճառահետևանքային կապի մեջ չէ ստվերային աշխատավարձերի վերացման կամ նվազեցման հետ»։6 Հովհաննես Ավետիսյանի հաշվարկը ցույց է տալիս նաև, որ «ցանկացած ձեռնարկության ձեռնտու է ստվերային աշխատավարձեր կիրառել միայն ստվերային եկամուտներ ունենալու դեպքում, այլապես եկամտային հարկի և շահութահարկի (նաև շահաբաժնի հարկի) ցանկացած տոկոսադրույքների դեպքում վերջինիս ձեռնտու է հայտարարագրել բոլոր վճարված աշխատավարձերը»: Բացի այդ, նաև հեղափոխությունից հետո խոշոր և միջին ձեռնարկություններում ստվերից օրինական դաշտ տեղափոխված աշխատողների զգալի թվաքանակը վկայում է այն մասին, որ ստվերային զբաղվածությունը կարելի է հաղթահարել հենց հարկային վարչարարության կատարելագործմամբ։ Նախկինում աշխատողների չգրանցման պատճառը եղել են մի շարք գործոններ, ինչպիսիք են տնտեսական մրցակցության անհավասար պայմանները, իրավական պետության բացակայությունը, հարկային մարմինների կամայականությունները և այլն։ Իսկ եթե անգամ առկա է հարկային դրույքաչափի հետ կապ, ապա դա ցածր եկամուտ ստացողների համար սահմանված եկամտահարկի չափազանց բարձր դրույքն է։ Պարզ տրամաբանությունը հուշում է, որ աշխատավարձերը չգրանցելու մտադրության դեպքում նույն կերպ կարելի է անել համահարթ եկամտահարկի պայմաններում։ Այսինքն, այս հիմնավորումը նույնպես տեղին չէ և պարզապես օգտագործվում է համահարթ տարբերակին լեգիտիմություն հաղորդելու համար։ Մեկ այլ գրառման մեջ Ավետիսյանը անդրադառնում է նաև համահարթ եկամտահարկի անցման դեպքում եկամտահարկի և շահութահարկի ծավալների նվազման ռիսկերին և պետական բյուջեի համար հնարավոր հետևանքներին։7 Բյուջեի մուտքերի նվազումը արտաքին պարտքի և ժողովրդագրական դեռևս անկայուն միտումների պայմաններում ռիսկեր են պարունակում։

Գծապատկեր 5. Հարկային եկամուտների, ՀՀ մշտական բնակչության և պետական պարտքի դինամիկան

6. Ստվերի հաղթահարումը կապված է տնտեսության ներկայիս կառուցվածքի փոփոխության և քաղաքականություն-բիզնես կապի և որոշակի շահերի հաղթահարման հետ

ՀՀ Ազգային վիճակագրական ծառայությունը, փաստորեն, պաշտոնապես ընդունում է, որ ՀՆԱ մեջ ներառված է չդիտարկվող (ստվերային) տնտեսությունը և անգամ գնահատում է դրա չափը։ ՀՀ վիճակագրական տարեգրքի «Տվյալների ընդգրկունություն» բաժնում ՀՆԱ հաշվարկման վերաբերյալ արված է հետևյալ մեկնաբանությունը. «ՀՆԱ-ն ներառում է նաև չդիտարկվող տնտեսության գնահատականը, որը մոտավորապես կազմում է ՀՆԱ-ի 25 տոկոսը»։ Սա նշանակում է, որ պաշտոնապես արձանագրված է եղել ստվերի մոտավոր չափը և անգամ բոլոր հաշվարկները արվել են ստվերի ներառմամբ։ Անհրաժեշտ է շարունակել քայլերը ստվերի նվազեցման և հարկեր/ՀՆԱ ցուցանիշի բարձրացման ուղղությամբ, սակայն նշված ստվերը եղել է նախորդ համակարգի տրամաբանական մասը, և հարկային մարմինների համար ավելի դյուրին միադրույք համակարգ ստեղծելը չի կարելի հիմնավորել ստվերի հաղթահարմամբ։ Առավել ևս, որ արդյունքում լիովին կփոխվի հարկային համակարգի փիլիսոփայությունը` հակասելով քաղաքական զարգացումների միտումներին։

7․ ԱՄՀ-ն նույնպես կարևորում է բյուջետային մուտքերի հավաքագրման, ծախսերի արդյունավետության և տնտեսական աճի ներառականության բարձրացումը

Հետաքրքիր է, որ անգամ 2017թ․-ին Հայաստան ժամանած Արժույթի միջազգային հիմնադրամի ծրագրի ստուգման պատվիրակությունը քննարկումների ժամանակ ընդգծում էր կառավարության տնտեսական քաղաքականության կարճաժամկետ ուղղվածությունը (հարկահավաքման և ֆիսկալ նպատակների գերակայությունը), տնտեսական աճի ներառականության պակասը։ Միաժամանակ, նույնիսկ ԱՄՀ-ն կողմնակից էր պրոգրեսիվ հարկային համակարգի կիրառմանը։ 2017թ. հուլիսի 13-ին հրապարակված եզրակացության մեջ ԱՄՀ-ն հատկապես շեշտում է բյուջետային մուտքերի հավաքագրման, ծախսերի արդյունավետության և աճի ներառականության բարձրացման անհրաժեշտությունը։8 Վրաստանի օրինակը ցույց է տալիս, որ համահարթեցված եկամտահարկն էլ ավելի է խորացնում տնտեսական աճի ոչ ներառականությունը։

8․ Տնտեսագիտական շրջանակներում առկա է սուր բանավեճ

Ակնհայտ է, որ տնտեսագետների և անգամ կառավարության պատասխանատուների շրջանում պրոգրեսիվ և համահարթ մոտեցումների կողմնակիցների միջև առկա է լուրջ և սկզբունքային բանավեճ։ Կարծես համահարթեցված եկամտահարկին հիմնականում կողմ են Կենտրոնական բանկի մասնագիտական թիմը, ՀՀ ֆինանսների նախարարությունը, ՏՏ և բանկային ոլորտի ներկայացուցիչները, ինչպես նաև միջին խավը ներկայացնող այլ շրջանակներ։ Շատ բան վկայում է այն մասին, որ համահարթ տարբերակի անցման նպատակը ոչ թե հարկային կարգապահության բարելավումը կամ տնտեսությունը խթանող արդարացի հարկային համակարգի հաստատումն է, այլև բարձր եկամտի և կապիտալի հարկման նվազեցումը։ Այսպիսով, նման պայմաններում կարող է շարունակվել 90-ականներին սկիզբ առած «առաջարկի վրա հենվող աճին» միտված տնտեսական քաղաքականությունը, որի դեպքում մի կողմից` կապիտալն ավելի քիչ կհարկվի, իսկ մյուս կողմից` եկամտահարկն էլ կձերբազատվի պրոգրեսիվության վերջին տարրերից։

9․ Պրոգրեսիվ հարկային համակարգը էական գործիք է եկամուտների անհավասարության հաղթահարման համար. միջազգային փորձը

Աշխարհի երկրների զգալի մասն օգտագործում է պրոգրեսիվ հարկային համակարգ, ինչը կարևոր գործիք է հասարակական համերաշխության և եկամուտների արդար հարկման համար։ ԵՄ երկրներից համահարթ եկամտահարկ գործում է միայն Բուլղարիայում, Ռումինիայում, Լիտվայում և Հունգարիայում, բայց այն ժամանակ առ ժամանակ հանրային բուռն քննարկումների առիթ է դառնում։ Արևելյան Եվրոպայի մի շարք երկրներ (Սլովակիան, Չեխիան, Լատվիան և Ուկրաինան) ներդրողներին գրավելու մտադրությամբ մի կարճ ժամանակահատված կիրառել են համահարթ եկամտահարկ, սակայն, չստանալով շոշափելի արդյունքներ, կրկին անցել են պրոգրեսիվ եկամտահարկի։ Իտալիայի կառավարությունը, ելնելով տնտեսության լճացած վիճակից, քննարկում է համահարթ եկամտահարկի ներդրման հնարավորությունը, սակայն մեծ դիմադրություն կա հասարակության շրջանում։9 Սլովակիան 2013 թ.-ին, միանալով եվրոգոտուն, կրկին վերադարձավ պրոգրեսիվ հարկային համակարգին` այդպիսով մինչև 2015թ. ՀՆԱ մեջ հարկային մուտքերը 34 տոկոսից բարձրացնելով 40 տոկոսի։

Համահարթ եկամտահարկի ամենամեծ սիրահարները նախկին ԽՍՀՄ երկրներն են, որոնք, ներդրումների խիստ ծարավ ունենալով և համեմատական այլ առավելություններ չունենալով, փորձել են կոռուպցիայով և իրավական անպաշտպանությամբ աչքի ընկնող տնտեսական միջավայրը գրավիչ դարձնել օտարերկրյա ներդրողների համար։ Այդ երկրների տնտեսական ցուցանիշները բոլորիս հայտնի են։

Անդրադառնալով այլ երկրների փորձին` նշենք, որ եվրոպական երկրների զգալի մասը և հատկապես սկանդինավյան երկրներն անգամ 50 տոկոսից բարձր դրույքով պրոգրեսիվ հարկային համակարգ են կիրառում, ինչի շնորհիվ պետությունը կարողանում է ֆինանսավորել տնտեսության խթանման, ինչպես նաև կրթական, սոցիալական, առողջապահական և պետական ներդրումներ ենթադրող մի շարք այլ միջոցառումներ։

Պատմական համատեքստում արժանահիշատակ է, որ 1929 թվականի ճգնաժամից հետո «New Deal»-ի ժամանակ ԱՄՆ նախագահ Ֆրանկլին Դելանո Ռուզվելտը ամենաբարձր եկամտի համար 75 տոկոսանոց պրոգրեսիվ հարկատեսակ է ներմուծել ԱՄՆ-ում։10

10. Համահարթ հարկային համակարգը կարող է սասանել հանրային համերաշխությունը

Այսպիսով, վերը նշված փաստարկներից պարզ է դառնում, որ համահարթ եկամտահարկի օգտին բերվող հիմնավորումները արդարացված չեն։ Չնպաստելով հռչակված խնդիրների լուծմանը՝ համահարթ եկամտահարկը միաժամանակ կարող է սասանել հասարակության մեջ եկամտի բաշխման հանրային համերաշխության վրա հենվող սկզբունքները։ Արդեն հիմա փոքր խանութներն ի տարբերություն հետհեղափոխական օրերի դժվարանում են հսկիչ դրամարկղային կտրոններ տպել և բնականոն աշխատել, ինչը պատճառն անարդար հարկային կարգավորումներն են։

Եզրահանգում

Անշուշտ, հետհեղափոխական Հայաստանի հարկային համակարգը վերանայման կարիք ունի։ Սակայն, որպեսզի այն չլինի շահերի խմբերից կամ մասնագիտական շրջանակներից ինչ-որ մեկի գաղափարական տեսլականի փորձնական կիրառումը, թերևս, հարկ է ապահովել մի կողմից` այս բանավեճի հետազոտական, վիճակագրական և տնտեսագիտական հենքը, իսկ մյուս կողմից` տարբեր խավերի և սերունդների հանրային փոխհամաձայնության և արդարության վրա հենվող քաղաքական փոխզիջման կայացումը։ Պետք է խոստովանել, որ Հայաստանում գերիշխում է տնտեսագիտական մի որոշակի ավանդույթ, որի հետ շաղկապված ավանդական մոտեցումները ճգնաժամ են ապրում ոչ միայն Հայաստանում, այլև ամբողջ աշխարհում։ Այդ իսկ պատճառով արժե մեկտեղել թե՛ հայաստանցի նորարար տնտեսագետների, թե՛ միջազգային տնտեսագիտական ավանդական ու քննադատական դպրոցների ներկայացուցիչների փորձագիտական միտքը, ինչպես նաև տարբեր տեխնոլոգիական գործիքներ և մեթոդաբանական մոտեցումներ։

Ընդհանրապես անհրաժեշտ է ներդնել քաղաքականությունների ձևավորման փաստերի վրա հենվելու տրամաբանությունը, ինչը ենթադրում է թվային` վիճակագրական և մաթեմատիկական վերլուծությունների արդյունքում ստացվող տեղեկատվության ինտեսիվ կիրառում և դրանց արդյունքների հիման վրա որոշումների կայացում: Սա նաև ենթադրում է պետական կառավարման համակարգում կարողությունների համապարփակ ձևավորում, որ ներկայումս ակնհայտորեն բացակայում է:

Վերը շարադրված փաստարկներից բխում է, որ Հայաստանը նախևառաջ կարիք ունի իմաստավորելու հեղափոխության բերած տնտեսական ազդեցությունը։ Իսկ եկամուտների բևեռացման՝ արդեն իսկ մերժված նախկին համակարգը հաղթահարելու համար տրամաբանական կլինի հօգուտ ստորին և միջին խավերի վերանայվող դրույքներով պրոգրեսիվ հարկային համակարգի կիրառումը։

Անշուշտ, շատ կարևոր է չմոռանալ հեղափոխության քաղաքատնտեսական հիմքը, քանի որ պատմության ընթացքում շատ են եղել ժողովրդական հեղափոխություններ, որոնց արդյունքում առկա ճգնաժամն օգտագործվել է տնտեսական գործիքների օգնությամբ այդ նույն հեղափոխությունը չեղարկելու և քչերի իշխանությունը վերահաստատելու համար։

- Արգելվում է հանրաքվեի առարկա դարձնել պրոգրեսիվ հարկման սկզբունքի կամ մեթոդոլոգիայի/հարկային ռեժիմի հարցը։ (Մեջբերում «Տնտեսական ազատության մասին» Վրաստանի Սահմանադրական օրենքից):

- Ըստ Վրաստանի պետեկամուտների ծառայության տվյալների։

- The Little Book of Revolution: A Distributive Strategy for Democracy by David Akadjian (2014-09-26) Paperback – 1656.

- Սպուտնիկ Արմենիա ռադիոկայանի հարցազրույցը Վարդան Արամյանի հետ, ձայնագրությունը` 19.09.2018թ.։

- Աշոտ Խուրշուդյան, Եկամտային հարկ. ինչ կար, ինչ կա և ինչ է առաջարկվում այժմ (գծապատկերներ), b4b.am տնտեսական վերլուծական կայք, 11․10․2018թ․ դրությամբ նյութը հասանելի է այստեղ։

- Հովհաննես Ավետիսյանի գրառումը ֆեյսբուքում, 11․10․2018թ․ դրությամբ նյութը հասանելի է այստեղ՝ https://www.facebook.com/hovhan.avetisyan/posts/2351484838201545 :

- Հովհաննես Ավետիսյան, Արդյոք գնահատվել են հարկային բարեփոխման ռիսկերն ու ազդեցությունը, Քաղաքական դիսկուրս, հղումը` http://diskurs.am/2018/10/1016/ ։

- IMF Executive Board Concludes 2017 Article IV Consultation for the Republic of Armenia, July 13, 2017. https://www.imf.org/en/News/Articles/2017/07/13/pr17280-imf-executive-board-concludes-2017-article-iv-consultation-for-the-republic-of-armenia

- Italy’s doomed flat tax plans, Stefano Fugazzi explains why the flat tax system’s mixed track record in Eastern Europe hinders the centre-right’s plan to introduce a 15 percent tax rate in Italy. Source: https://www.tremr.com/stefano-fugazzi/italys-doomed-flat-tax-plans

- “Wealth Tax”, The Revenue Act of 1935, 49 Stat. 1014 (Aug. 30, 1935).

Վահրամ Սողոմոնյանը ծնվել է 1977 թվականին։ Ավարտել է ԵՊՀ գերմաներենի բաժինը: 2007թ. պաշտպանել է քաղաքագիտական դոկտորական աշխատանք Մարբուրգի Ֆիլիպս համալսարանում: Գրել է գիտական աշխատանքներ ինտեգրացիոն գործընթացների, արժեհամակարգային հարցերի և Արցախյան հիմնախնդրի մասին: Մասնակցել է մի շարք քաղաքացիական նախաձեռնությունների:

Աղբուրը՝ http://diskurs.am/2018/10/1037/

Մեկնաբանել