Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Ինչպե՞ս է գոյանում Հայաստանի պետական պարտքը, և արդյո՞ք դա նպատակին է ծառայում

Վարկային ծրագրերի վատ կառավարման հետևանքով նախորդող շուրջ 3 տարիների ընթացքում պետական պարտքի սպասարկման բեռը հավելյալ աճել է՝ ավելի քան 2 միլիոն ԱՄՆ դոլարով:

Հայաստանի Հանրապետության կառավարությունը պարտք է վերցնում մի քանի հիմնական ուղղություններով`

- Տնտեսական և սոցիալական ենթակառուցվածքներում ներդրումներ անելու համար,

- Պետական բյուջե ուղղակի դրամական հոսքեր ապահովելու համար` բյուջետային աջակցության վարկերի տեսքով կամ կանխիկ հոսքեր ապահովելու և ընթացիկ ծախսեր սպասարկելու նպատակով կարճաժամկետ պարտատոմսերի թողարկելու միջոցով:

- Ռազմական ծախսեր ֆինանսավորելու նպատակով:

Այս ուսումնասիրության հիմնական նպատակն է, պարզել` ֆինանսական կառավարման տեսանկյունից արդյոք արդյունավետ են կառավարվում ենթակառուցվածքներում ներդրումներ իրականացնելու համար ներգրավվող վարկային միջոցները:

Սա իրականացնելու համար, նախ ընթերցողին հակիրճ ներկայացնենք պարտքի ձևավորման, այսինքն կառավարության համար պարտքի ճանաչման և գրանցման հիմնական մեխանիզմը: Սովորաբար, ենթակառուցվածքներում ներդրումներ իրականացնելու համար կնքվող վարկային պայմանագրերով պարտքը ճանաչվում է միայն մասհանում կատարելուց հետո:

Օրինակ, եթե կառավարությունը ճանապարհաշինության համար որևէ միջազգային ֆինանսական հաստատության (այսուհետ` ՄՖՀ) հետ կնքում է 50 մլն ԱՄՆ դոլարի վարկային պայմանագիր (այսուհետ` մայր գումար), ապա սովորաբար դա ուղղակիորեն կնքման պահին չի գրանցվում որպես պետական պարտք: Երբ ծրագիրը սկսվում է, և այս վարկային միջոցների հաշվին կապալառուների հետ որոշակի պայմանագրային պարտավորություններ են ձեռք բերվում և աշխատանքներ սկսվում, ապա այդ ընթացքում Ֆինանսների նախարարության՝ տվյալ ծրագիրը կառավարող մարմնի միջնորդությամբ մայր գումարից մասհանում կատարելու հայտ է ներկայացվում տվյալ ՄՖՀ-ին: Այդ գումարը ստանալու պահից, այդ ստացված գումարի չափն է միայն ճանաչվում պետական պարտք:

Այս գործընթացում կարևոր է իմանալ նաև, որ զգալի թվով վարկային ծրագրեր ունեն ոչ միայն տոկոսավճարներ, այլ նաև ծառայության և պարտավորության վճարներ:

- Ծառայության վճարները սովորաբար գանձվում են վարկի մայր գումարից միանվագ վճարի տեսքով:

- Տոկոսավճարները հաշվարկվում են օգտագործված, այսինքն՝ մասհանված գումարի վրա և դրանց գծով ՄՖՀ-ին վճարումներ իրականացվում են վարկային պայմանագրով նախատեսված օրվանից և ժամկետներում:

- Պարտավորության վճարները առաջ են գալիս վարկային համաձայնագրով սահմանված որոշակի օրվանից սկսած և դրանք հաշվարկվում են որևէ պահի մնացորդային, այսինքն՝ չօգտագործված մայր գումարի վրա:

Հայաստանի կառավարությունն ունի զգալի թվով վարկային պայմանագրեր, որոնցով նախատեսված է կատարել պարտավորության վճարներ չօգտագործված մայր գումարների համար: Հետևաբար, երբ կառավարությունն արդյունավետ չի կառավարում տվյալ ներդրումային-վարկային ծրագիրը և վարկային համաձայնագրով սահմանված ժամկետներում չի ավարտում ծրագիրը, ապա ստիպված է ավելի շատ պարտավորության վճարներ կատարել մնացորդային` չօգտագործված մայր գումարի սպասարկման գծով:

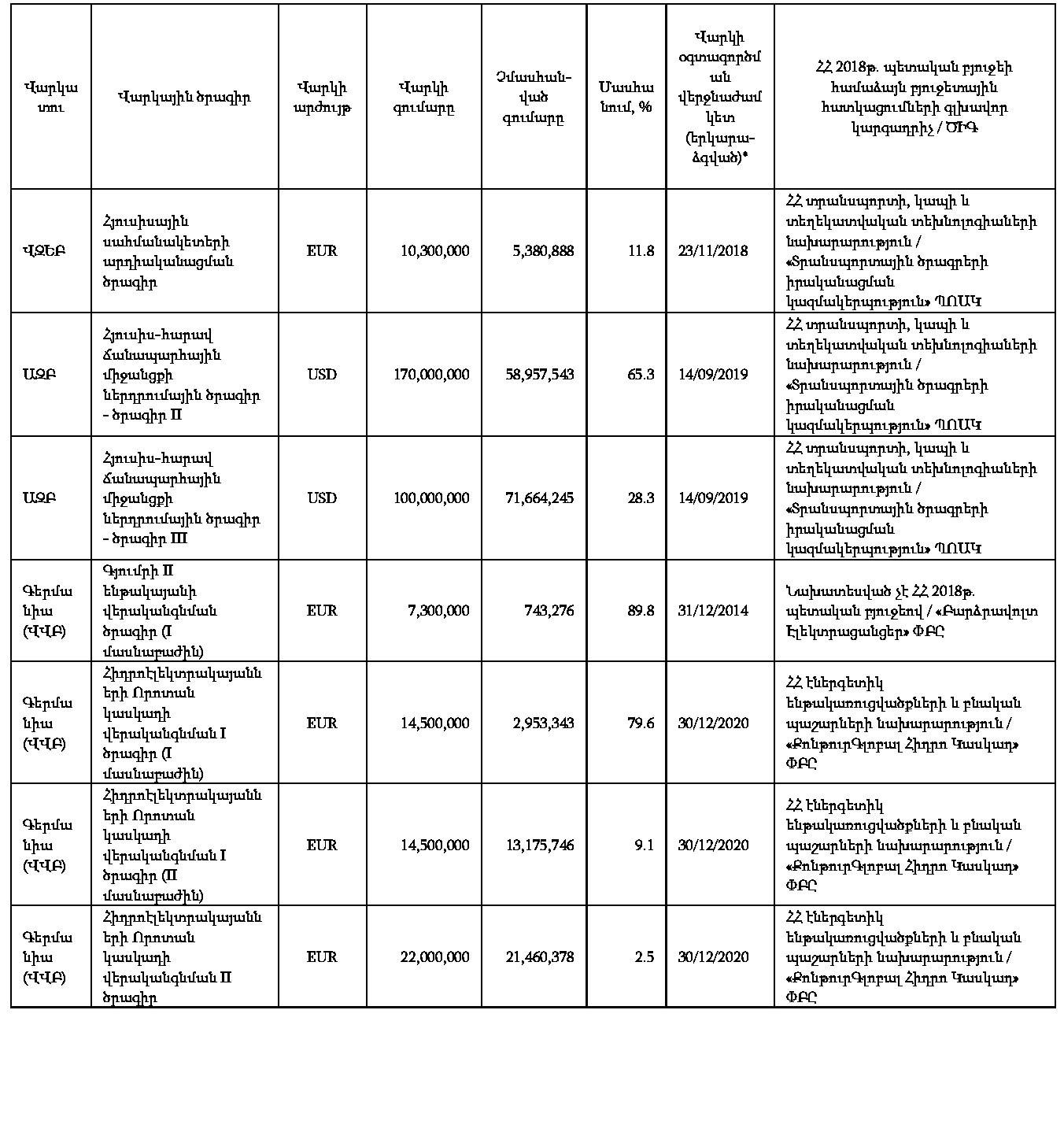

Մեր այս ուսումնասիրությունով փորձել ենք պարզել, թե որոնք են այդ վարկային պայմանագրերը, որոնց գծով կառավարությունը պարտավորության վճարներ է իրականացնում, և արդյոք կան դեպքեր, երբ վարկային ծրագրի ավարտի ժամկետները երկարաձգվել են, որի արդյունքում պետական բյուջեի վրա պարտավորության վճարների գծով լրացուցիչ բեռ է դրվել: Այս նպատակով հարցում ուղարկեցինք ՀՀ ֆինանսների նախարարությանը, որից ստացված համապատասխան տեղեկատվությունից ներկայացնում ենք Աղյուսակ #1-ը:

Այս աղյուսակում ներկայացված են, բոլոր այն գործող վարկային ծրագրերը, որոնց գծով հաշվեգրվում և/կամ վճարվում են, կամ կարող են առաջիկայում իրականացվել պարտավորության վճարներ: Այս ծրագրերի սպասարկման, մասնավորապես պարտավորությունների հաշվեգրման ու վճարումների իրականացման տվյալները, ինչպես նաև ծրագրի իրականացման ավարտի ամսաթվերը ուսումնասիրելուց պարզ է դառնում հետևյալը

Աղյուսակում բերված յոթ վարկային ծրագրերի գծով իրականացման ավարտի ժամկետները երկարաձգվել են: Սրա արդյունքում երկարաձգման պահից, այսինքն ծրագրի վարկային համաձայնագրով նախատեսված ծրագրի ավարտի սկզբնական ժամկետը վերջանալու պահից մինչև 31.10.2018 թվական, թվով վեց ծրագրերի գծով հաշվեգրվել և պետական բյուջեից համապատասխան ՄՖՀ-ներին վճարվել են շուրջ 545,000 եվրո և 626,000 ԱՄՆ դոլար գումարներ: Այսինքն այս ծրագրերի ավարտի երկարաձգման պատճառով, 2015 թվականի հունիսից մինչև 2018 հոկտեմբեր ընկած ժամանակահատվածում պետական բյուջեի վրա դրվել է լրացուցիչ ֆինանսական բեռ՝ շուրջ 1,250,000 դոլարի չափով:

Նշենք նաև, որ այս յոթ ծրագրերի գծով Հայաստանի 2018թ. պետական բյուջեի համաձայն բյուջետային հատկացումների գլխավոր կարգադրիչ (այսինքն կառավարող մարմին) և ծրագրի իրականացման գրասենյակ (ԾԻԳ) են հանդիսանում Աղյուսակ #3-ում նշված մարմինները և ԾԻԳ-երը:

* նշված է վարկային միջոցների մասհանումների համար սահմանված վերջնաժամկետը, որը որոշ վարկատուների դեպքում կարող է տարբերվել ծրագրի ավարտի ժամկետից՝ վերջնահաշվարկների համար հատկացված ժամկետի չափով:

Աղյուսակ #3-ից նաև պարզ է դառնում, որ Ասիական Զարգացման բանկի Հյուսիս-հարավ ճանապարհային միջանցքի ներդրումային վարկային ծրագրի (ծրագիր III) ավարտման երկարաձգված ժամկետը 2019 թվականի սեպտեմբերն է, սակայն 2018 թվականի հոկտեմբերի դրությամբ 100 մլն ԱՄՆ դոլարից շուրջ 71.5 միլիոն դոլարը մնում է չօգտագործված: Այս մեկ տարուց քիչ ժամանակում, մեծ հավանականությամբ, հնարավոր չի լինի օգտագործել այս մնացորդային գումարը և ավարտին հասցնել ծրագիրը: Ինչը ենթադրում է նոր երկարաձգում և նոր պարատավորության վճարներ:

Այսպիսի կարգավիճակում են նաև Աղյուսակ #1-ում արտացոլված այլ ծրագրեր, որոնք շուտով ավարտին են հասնելու և սրանց աշխատանքները կամ ընդհանրապես չեն սկսվել, կամ էլ այնքան դանդաղ են ընթանում, որ ծրագրի ավարտի ժամկետին չեն հասցնելու վերջացնել, որը հանգեցնելու է հավելյալ պարտավորության վճարների:

Վարկային համաձայնագրեր կնքած, բայց չսկսած ծրագրերից են.

Վերակառուցման և Զարգացման Եվրոպական բանկի (ՎԶԵԲ) հետ կնքված հետևյալ վարկային համաձայնագրերը`

- Կոտայքի և Գեղարքունիքի մարզերում տարածաշրջանային աղբավայրի ստեղծման ծրագիր (մասնաբաժին Ա), գումարը` 3,500,000 եվրո

- Կոտայքի և Գեղարքունիքի մարզերում տարածաշրջանային աղբավայրի ստեղծման ծրագիր (մասնաբաժին Բ), գումարը` 2,000,000 եվրո

- Երևանի կոշտ թափոնների ծրագիր (I մասնաբաժին), գումարը` 4,700,000 եվրո

- Երևանի կոշտ թափոնների ծրագիր (II մասնաբաժին), գումարը` 3,300,000 եվրո

Այս ծրագրերը, ինչպես նշեցինք, դեռ չեն սկսվել, սակայն սրանցից առաջինի գծով մասհանումներ անելու ժամկետը ավարտվել է 2018 թվականի մարտ ամսին (հիմա երկարաձգման գործընթացի մեջ է), իսկ երկրորդինը ավարտվելու է 2019 թվականի մարտին:

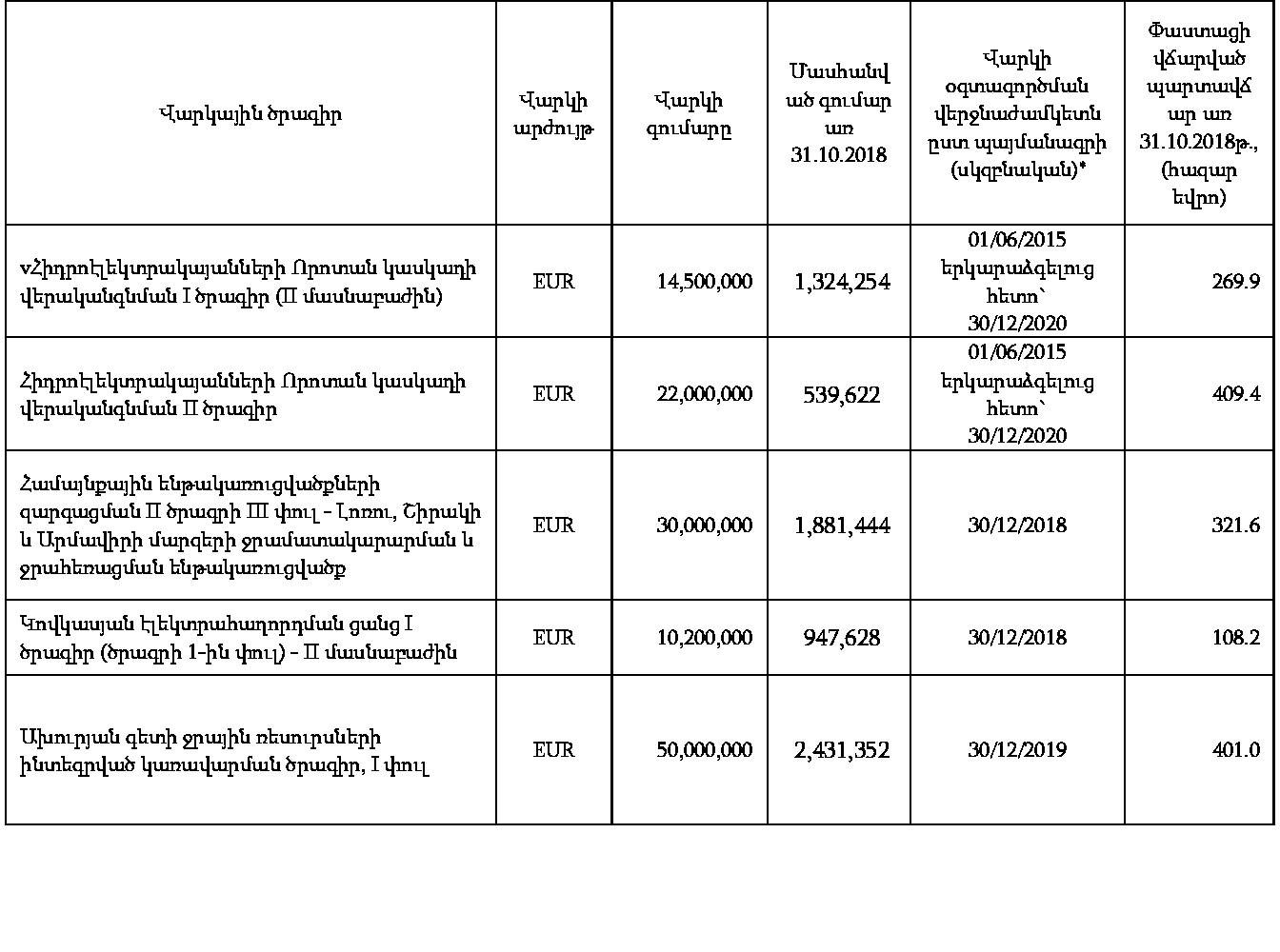

Այս ծրագրերի գծով 01.06.2016 -ից մինչև 31.10.2018 ժամանակահատվածում հաշվարկվել և ՎԶԵԲ-ին է վճարվել շուրջ 86.1 հազար եվրո պարտավորության վճար:

Վերոնշյալ համաձայնագրերից 3-րդն ու 4-րդը կնքվել են 2015 թվականի դեկտեմբեր 11-ին, սակայն առ այսօր ուժի մեջ չեն մտել: Սրանցից առաջինի մասհանման ժամկետի ավարտը 2018 թվականի դեկտեմբերն է, սակայն ծրագրի վարկային միջոցներից դեռ մասհանումներ չեն իրականացվել, ինչը նշանակում է ծրագիրը դեռ չի սկսվել: Սրանց գծով 31.10.2018 դրությամբ հաշվեգրվել է պարտավճար 65 հազ. եվրոյի չափով, որը ենթակա է վճարման վարկային համաձայնագրի ուժի մեջ մտնելուց հետո: Նույնիսկ եթե այս վարկային համաձայնագիրը չեղարկվի, ապա հաշվի առնելով նախադեպերը՝ մեծ հավանականությամբ, այս գումարը ամեն դեպքում կվճարվի ՎԶԵԲ-ին:

Վարկային համաձայնագրեր կնքած, բայց չսկսած խոշոր ծրագրերից են նաև Գերմանական կառավարության KfW բանկի հետ կնքված հետևյալ վարկային համաձայնագրերը.

- Կովկասյան էլեկտրահաղորդման ցանց I ծրագիր (ծրագրի 1-ին փուլ), գումարը` 75,000,000 եվրո:

- Կովկասյան էլեկտրահաղորդման ցանց III ծրագիր (ծրագրի 2-րդ փուլ), գումարը` 83,000,000 եվրո:

Սրանցից առաջինի մասհանման ժամկետի ավարտը 2018 թվականի դեկտեմբերն է, իսկ երկրորդինը` 2020 թվականի դեկտեմբերը, սակայն այս ծրագրերի վարկային միջոցներից դեռ մասհանումներ չեն իրականացվել, ինչը նշանակում է ծրագրերը դեռ չեն սկսվել:

Այս երկու վարկային համաձայնագրերի գծով 31.10.2018 դրությամբ KfW բանկին է վճարվել շուրջ 1,062,000 եվրո գումար, սակայն այս ծրագրերը, ինչպես նշեցինք, դեռ չեն էլ սկսվել: Նշենք նաև, որ այս երկու ծրագրերի իրականացնողը «Բարձրավոլտ Էլեկտրացանցեր» ՓԲԸ-ն է:

Գերմանական կառավարության KfW բանկի հետ կնքված խոշոր վարկային ծրագրերից են նաև հետևյալները, որոնց գծով աշխատանքները նախատեսվածիից դանդաղ են ընդանում, և սրանց գծով մեծ պարտավորության վճարներ են իրականացվել.

Ինչպես երևում է աղյուսակից վարկային ծրագրերի իրականացման ժամկետը` վարկային միջոցներից մասհանումներ կատարելու վերջնաժամկետը մոտենում է, սակայն դրանց իրականացումը դանդաղ է ընթանում և արդյունքում ծրագրերի երկարաձգման կարիք է առաջանալու: Սրանցից առաջին երկուսի գծով արդեն մեկ անգամ ծրագրի ավարտը երկարաձգվել է: Այս ընթացքում 31.10.2018 դրությամբ KfW բանկին է վճարվել շուրջ 1,510,000 եվրո պարտավորության վճար: Նշենք նաև, որ այս ծրագրերի (նշված Աղյուսակ #4-ում) համակարգման պատասխանատուն ՀՀ էներգետիկ ենթակառուցվածքների և բնական պաշարների նախարարությունն է, իսկ սրանցից երրորդի գծով` «Բարձրավոլտ Էլեկտրացանցեր» ՓԲԸ-ն:

Վատ կառավարվող վարկային ծրագրերի ցանկը սրանցով չի ավարտվում: Դրանց արդյունքում Հայաստանի պետական բյուջեի վրա լրացուցիչ ֆինանսական բեռի մասին կարելի է շարունակել գրել (այս ցանկում ներառված բոլոր ծրագրերը ներկայացված են Աղյուսակ #1-ում), սակայն ավելի կարևոր է հասկանալ վատ կառավարման պատճառները:

Վարկային ծրագրերի վատ կառավարման և արդյունքում պետությանը պատճառված ֆինանսական վնասների հիմնական պատճառները հետևյալն են.

- Հայաստանի կառավարությունը չունի ներդրումային ծրագրերի ընտրության առաջնահերթությունների որոշման մեխանիզմ: Արդյունքում վարկեր են վերցվում այնպիսի ծրագրերի համար, որոնք առաջնահերթ չեն և/կամ կառավարությունը պատրաստ չէ դրանք իրագործելու: Սրա մասին են խոսում նաև այդ ծրագրերի իրականացման շարունակաբար երկարաձգումները, իսկ որոշների դեպքում տարինեով չսկսելը, չնայած արդեն ձեռք բերված վարկային միջոցների (սրանց մասին մանրամասն արդեն նշեցինք):

- Կառավարության ֆինանսական կառավարման համակարգում պլանավորման մեջ առ այսօր չի կիրառվում փողի ժամանակային արժեքի սկզբունքը: Ինչի արդյունքում ծրագրերն ավելի թանկ են նստում պետության վրա, քան նախատեսվում էր:

- Կառավարությունը չունի ներդրումային ծրագրերի համար պատասխանատու համակարգող մարմին, որը հսկողության տակ կվերցներ այս բոլոր ծրագրերը պլանավորումից սկսած մինչև իրականացում և դրանց սպասարկման բոլոր փուլերում` իրականացնելով նաև դրանց մշտադիտարկում և պատշաճ հաշվետվողականություն:

Հատկապես վերջին երկու տարիների ընթացքում վարկային ծրագրերի իրականացման տեմպի դանդաղումը պայմանավորված է նաև պետական պարտքի աճով, որը հասել է ՀՀ օրենսդրությամբ սահմանված որոշակի սահմանափակումների շեմի: Այս սահմանափակումներն անդրադառնում են նաև պետական բյուջեի դեֆիցիտի մեծության վրա և քանի որ վարկային ծրագրերից օգտագործված միջոցները արտացոլվում են պետական բյուջեի դեֆիցիտում, ապա այս ծրագրերը որոշ դեպքերում արհեստականորեն դանդաղեցվում են, որպեսզի դեֆիցիտը չգրեազանցի օերնքով նախատեսված թույլատրելի սահմանները: Սրանով հադերձ, պետք է նշել, որ այս պատճառը երկրորդային է, և դա հետևանք է հանդիսանում ֆինանսական կառավարման մեջ առկա վերոնշյալ բացերի:

Սրանք այն հիմնական պատճառներն են, որոնց արդյունքում առանց այն էլ աճող պետական պարտքի բեռը էլ ավելի է մեծանում (պետական պարտքի աճի դինամիկայի վերաբերյալ կներկայացնենք առաջիկա հոդվածներից մեկում)` պայմանավորված դրա սպասարկման գծով աճող վճարներով:

Հետևանքները ֆինանսական կորուստներից բացի չիրականացված, կամ թերի իրականացված ենթակառուցվածքային ծրագրերի արդյունքում տնտեսության վրա նախատեսվածից քիչ ազդեցությունն է կամ ընդհանրապես դրա բացակայությունը:

* նշված է վարկային միջոցների մասհանումների համար սահմանված վերջնաժամկետը, որը որոշ վարկատուների դեպքում կարող է տարբերվել ծրագրի ավարտի ժամկետից՝ վերջնահաշվարկների համար հատկացված ժամկետի չափով:

Հովհաննես Ավետիսյանը Հանրային ֆինանսների կառավարման փորձագետ է

Մեկնաբանել