Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Ինչպես են բանկերը փակել 2023 թվականը

Հայաստանի բանկային համակարգի ընդհանուր կապիտալը, ակտիվներն ու վարկերը 2023 թվականին շարունակել են աճել։ Միևնույն ժամանակ, նվազել են ոչ ռեզիդենտների ավանդները։ Համակարգի շահույթը ռեկորդային 2022 թվականից հետո փոքր-ինչ կրճատվել է։

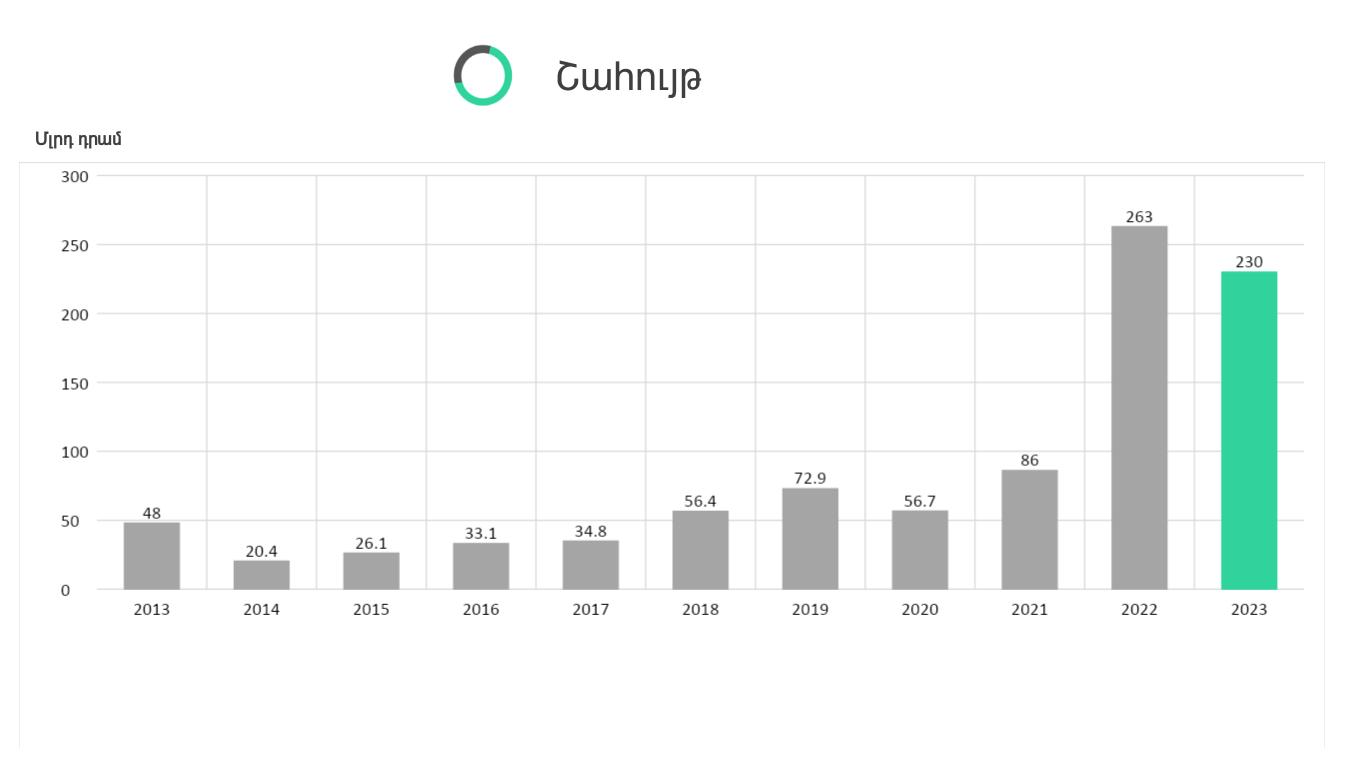

2023 թվականին Հայաստանի 18 առևտրային բանկերը միասին ապահովել են 230 մլրդ դրամի շահույթ, որը նախորդ տարվա համեմատ կրճատվել է շուրջ 23 մլրդ դրամով կամ 9.2%-ով:

Բանկերի միության նախագահ Դանիել Ազատյանի դիտակմամբ՝ բանկային համակարգի շահույթի այս նվազումը պայմանավորված է ինչպես օբյեկտիվ, այնպես էլ՝ սուբյեկտիվ հանգամանքներով։ Նվազման վրա ազդել է Արցախում գտնվող բանկերի փակումը։

«Տարին ավարտել ենք 230 մլրդ դրամի ցուցանիշով, բայց առաջին ինն ամիսներին շահույթը կազմել է 215 մլրդ դրամ։ Չորրորդ եռամսյակում շահույթի քիչ աճը կամ մեծ ծասխերը հիմնականում պայմանավորված են Արցախի Հանրապետությունում դուրս գրված ակտիվներով։ Այդ ակտիվներն ավելի մեծ էին և կառավարություն-բանկային համակարգ համագործակցության արդյունքում օրենք ընդունվեց, որ ֆիզիկական և իրավաբանական անձանց վարկերը զիջվում են»,- այսօր լրագրողների հետ հանդիպմանը նշեց Դանիել Ազատյանը։

Բանկային համակարգի շահույթի «գագաթնակետը» եղել է 2022 թվականին, որն, ըստ Ազատյանի, պայմանավորված էր աշխարհաքաղաքական գործոններով։ Խոսքը, մասնավորապես ռուս-ուկրաինական պատերազմի մասին է, որից հետո բազմաթիվ ռուսաստանցիներ տեղափոխվեցին Հայաստան և սկսեցին շատ ակտիվորեն օգտվել ծառայություններից, այդ թվում՝ բանկային համակարգի։

Բանկերի միության նախագահը համաձայն չէ այն ձևակերպմանը, որ բանկերը գերշահույթ են ստանում։ Ըստ նրա՝ շահույթի և կապիտալի հարաբերակցության ցուցանիշը (ROE), 2023 թվականին կազմել է 13.5%, 2022-ին՝ 22.05%, մինչև այս վերջին երկու տարիները ամենամեծը եղել է 9%, որը չի համարվում բարձր ցուցանիշ։

«Աշխարհաքաղաքական իրադրությամբ պայմանավորված մեր բանկերը ցույց տվեցին, որ ոչ միայն Հայաստանում կարող են ֆինանսական գործունեություն իրականացնել, այլև միջազգային կառույցների համար լինել վստահելի ու կայուն գործընկեր, ինչը թույլ տվեց նաև հավելյալ շահույթ ունենալ։ Շահույթի առյուծի բաժինը ապահովվել է ոչ ռեզիդենտ հաճախորդների շնորհիվ։ Շահութաբերությունը ճիշտ կլինի չափել ROE գործակցով ՝ շահույթ կապիտալ հարաբերակցությամբ։ Հայաստանի պարագայում ցուցանիշը պատմականորեն եղել է ցածր՝ միջինում 10%։ Եվ սա այն պարագայում, երբ պետական պարտատոմսերի և ավանդների տոկոսադրույքներն ավել բարձր են։ Մենք 2 տարում վերջապես մոտեցել ենք 25% շահութաբերության մակարդակին»,- նշել է Դանիել Ազատյանը։

Հարցին, թե ինչպես են բանկերը տնօրինել վերջին երկու տարիներին ստացված շահույթը, Բանկերի միության նախագահը պատասխանեց, որ գումարները մեծ մասամբ ոչ թե բաժնետերերին են բաժանվել, այլ կրկին ներդրումներ են արվել՝ հիմնականում համալրելով իրենց կապիտալը։

Հայաստանի բանկային համակարգի շահույթը՝ ըստ տարիների

Աղբյուրը՝ Բանկերի միություն

Ինչպես ավելի վաղ գրել ենք, 2023 թվականի արդյունքներով Հայաստանի բանկային համակարգում ամենամեծ շահույթ գրանցած բանկերի առաջին եռյակում են «Արդշինբանկ»-ը, «Ամերիաբանկ»-ն ու «Ակբա բանկ»-ը։

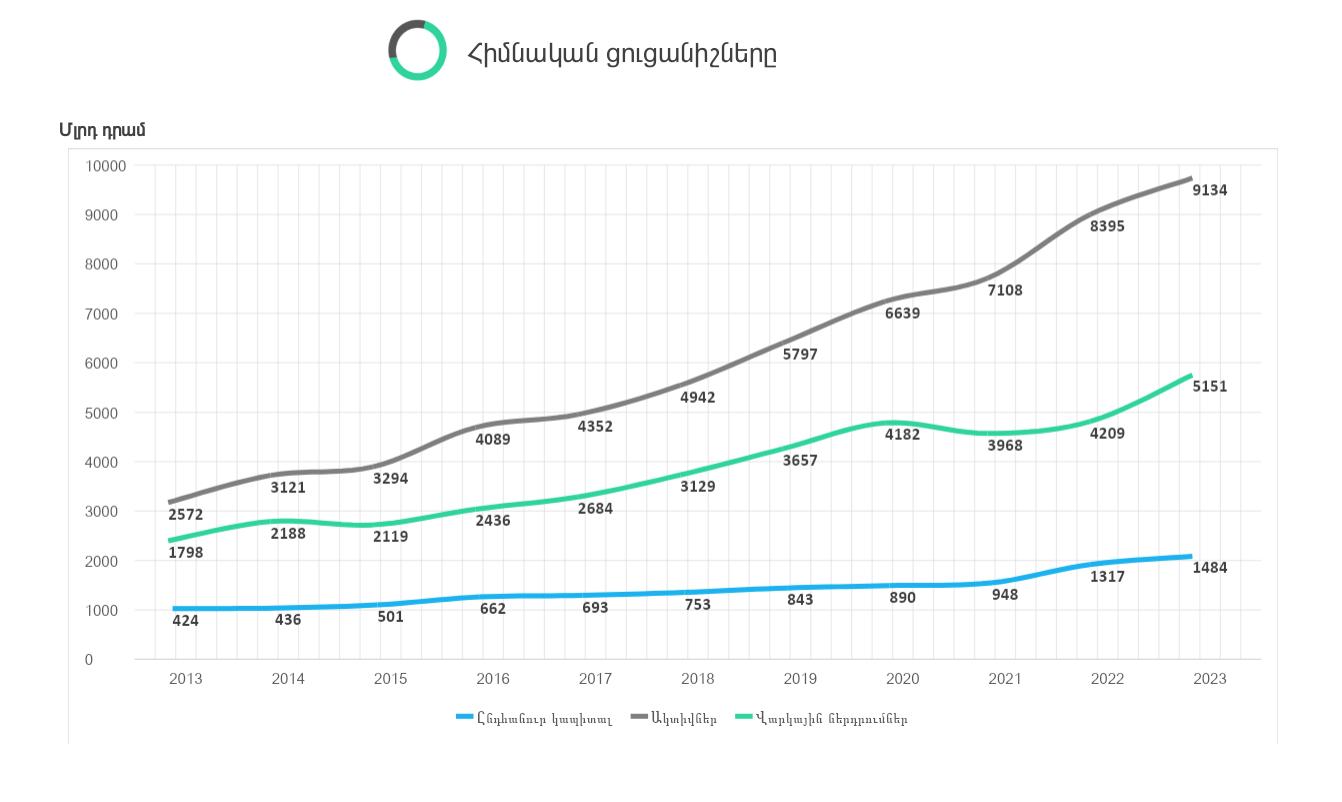

2023 թվականի ընթացքում Հայաստանի 18 առևտրային բանկերի տարեկան ընդհանուր կապիտալն ավելացել է 13.5%-ով՝ հասնելով շուրջ 1.5 տրլն դրամի։ Ընդհանուր ակտիվներն աճել են 9.5%-ով՝ կազմելով 9.1 տրլն դրամ։ Վարկերն ավելացել են 22.4%-ով՝ տարեվերջին կազմելով մոտ 5.2 մլրդ դրամ։

Աղբյուրը՝ Բանկերի միություն

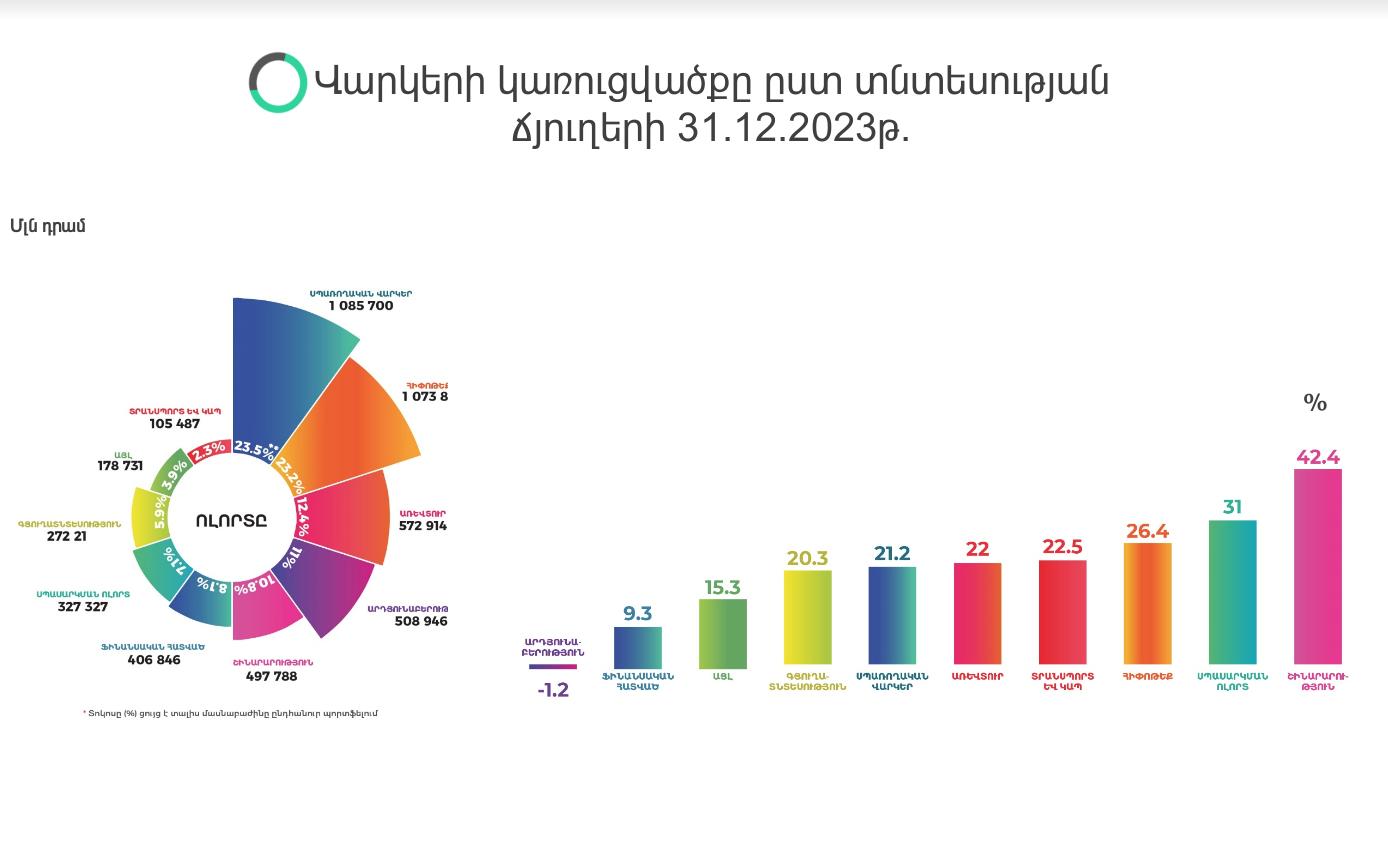

Բացառությամբ արդյունաբերության ոլորտի (1.2% անկում)՝ տնտեսության մյուս ճյուղերին տրամադրած վարկերի մասով գրանցվել է աճ։

Ամենամեծ տեմպով աճում են շինարարության վարկերը։ 2023 թվականի վերջին 2022-ի վերջի համեմատ շինարարությանը տրված վարկերի ծավալն աճել է 42.4%-ով, իսկ հիփոթեքային վարկերը՝ 26.4%-ով։

Հարցին՝ արդյոք շինարարության և հիփոթեքային վարկերի այս աճը ռիսկային չէ՞ հետագայում վարկերի վերադարձելիության առումով՝ հաշվի առնելով, որ եկամտային հարկի վերադարձի ծրագիրը աստիճանաբար դադարեցվում է, Բանկերի միության նախագահը պատասխանում է, որ այս պահին նման ռիսկեր չի տեսնում։

Աղբյուրը՝ Հայաստանի բանկերի միություն

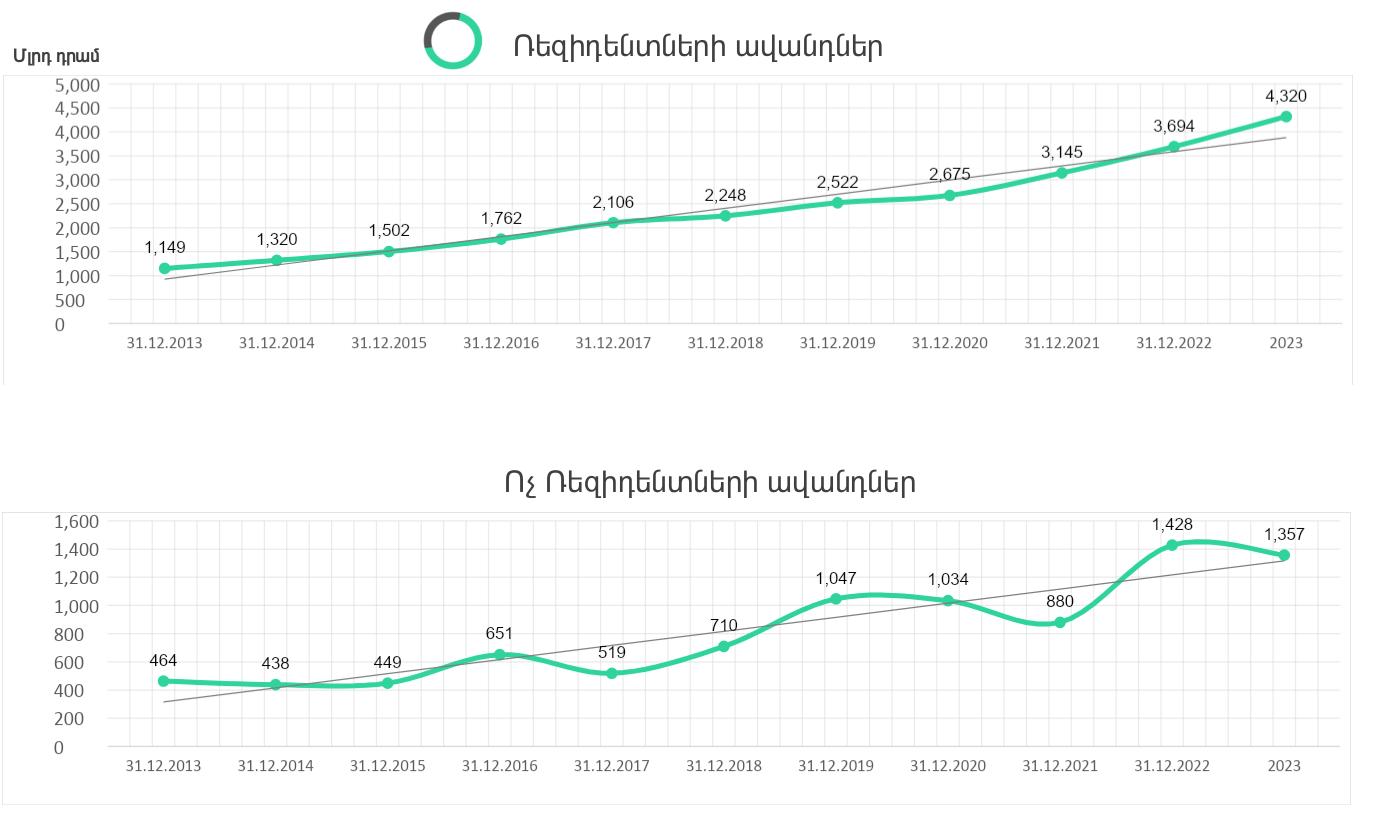

Հայաստանի բանկերում պահվող ավանդների ընդհանուր ծավալը 2023 թվականի վերջին կազմել է մոտ 5.7 տրլն դրամ՝ մեկ տարվա ընթացքում աճելով մոտ 11%-ով։

Մասնավորապես, ռեզիդենտների ավանդները կազմել են 4.3 տրլն դրամ՝ աճելով 17%-ով, իսկ ոչ ռեզիդենտների ավանդները նվազել են 4.5%-ով՝ կազմելով մոտ 1.4 տրլն դրամ։

Ըստ Դանիել Ազատյանի՝ ոչ ռեզիդենտների ավանդների նվազումը պայմանավորված է երկու գործոնով։ 2022-ի բազան բարձր է եղել, և աճի այդ տեմպը չի պահպանվել։ Եվ երկրորդ պատճառը կարող է լինել ոչ ռեզիդենտների ռեզիդենտ դառնալը։ Այսինքն՝ ոչ ռեզիդենտ ավանդատուները անցել են ռեզիդենտ ավանդատուների շարք։

Մեկնաբանել