Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

ԿԲ մասնագետը՝ վարկերի բարձր աճի մասին. «Պատրաստ ենք կիրառել մեր գործիքակազմը, երբ պարտքի բեռի էական կուտակում տեսնենք»

Այս տարվա առաջին կիսամյակում Հայաստանի ֆինանսական համակարգը պահպանել է կայունությունը, և այն խոցող ռիսկերի աճ չի արձանագրվել։ Այս մասին այսօր լրագրողների հետ հանդիպմանը հայտարարեց Կենտրոնական բանկի (ՀՀ ԿԲ) Ֆինանսական համակարգի կայունության և զարգացման վարչության պետ Անդրանիկ Գրիգորյանը։

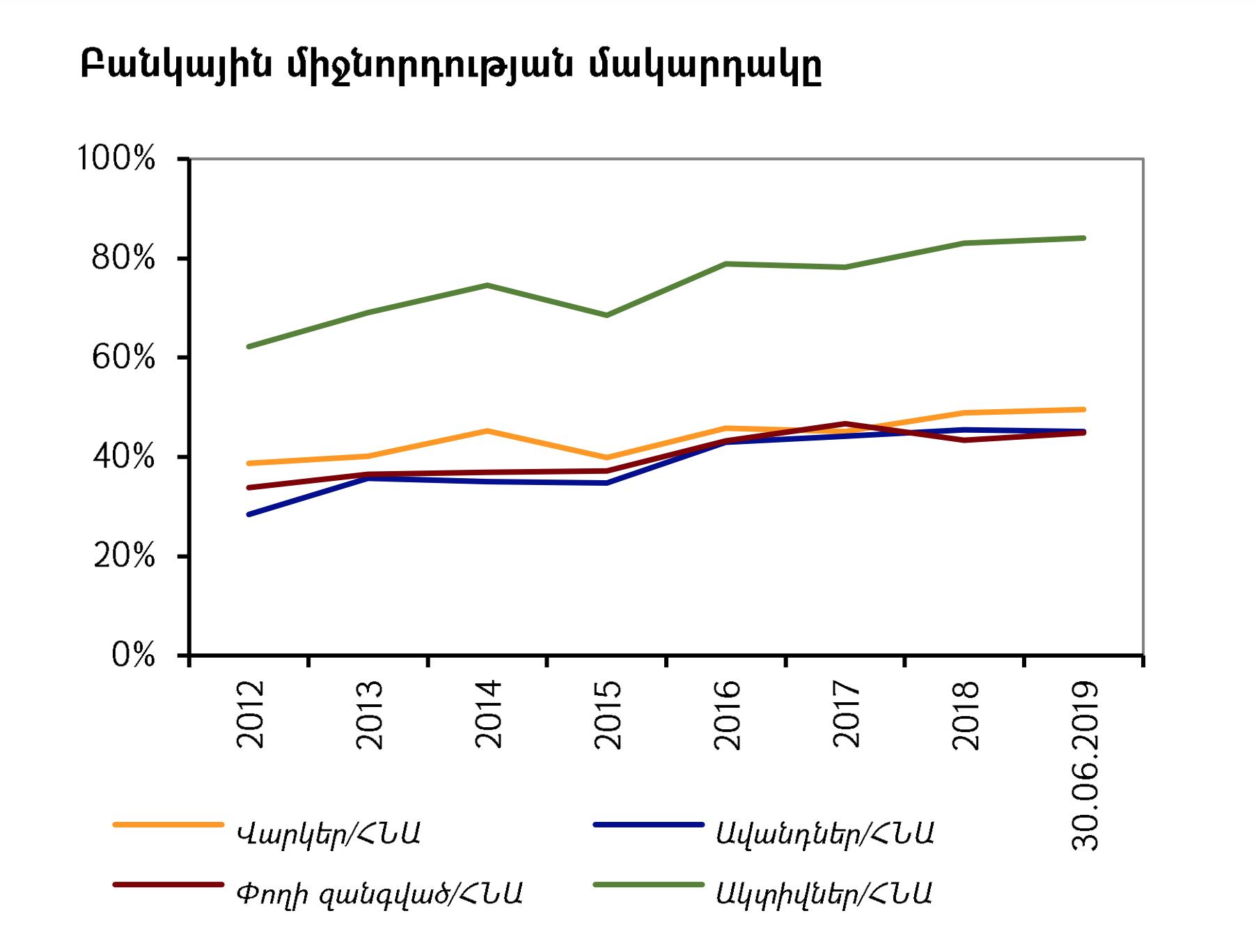

Ըստ նրա՝ կայունության պահպանմանը նպաստել են տնտեսական աճը, աշխատաշուկայի դրական զարգացումներն ու խթանող դրամավարկային քաղաքականությունը։ «Շարունակվել է ֆինանսական միջնորդության խորացումը. բանկային համակարգը գրանցել է վարկային և ավանդային պորտֆելի աճ»,- հայտարարեց Անդրանիկ Գրիգորյանը՝ ներկայացնելով 2019 թվականի առաջին կիսամյակում Հայաստանի ֆինանսական կայունության հաշվետվությունը։

Առաջին կիսամյակում, ըստ ԿԲ հաշվետվության, աճել է ինչպես բանկերի կողմից տրամադրվող վարկերի ծավալը, այնպես էլ՝ վարկեր/ՀՆԱ հարաբերակցության ցուցանիշը։ Մասնավորապես, առաջին կիսամյակի վերջում տնտեսությանը տրամադրված վարկերի ծավալը կազմել է 3 տրլն 389 մլրդ դրամ, իսկ վարկեր/ՀՆԱ հարաբերակցությունը՝ 49.5 %:

«Վարկերի աճին զուգահեռ չաշխատող վարկերի կշիռը մնացել է կառավարելի մակարդակում։ Այսինքն մենք հնարավորություն ենք ունեցել ֆինանսական համակարգը կայուն պահելու, միևնույն ժամանակ՝ մեծացնելու ֆինանսական միջնորդությունը։ Փորձը ցույց է տվել, որ աշխարհում որքան շատ վարկ է տրամադրվում, այնքան չաշխատող ակտիվների տեսակարար կշիռը որոշակիորեն մեծանում է, սակայն մեզ մոտ վերջին տարիներին գրանցվել է ֆինանսական միջնորդության էական աճ, որը զուգորդվել է չաշխատող ակտիվների բավականին կառավարելի մակարդակով»,- նշեց Անդրանիկ Գրիգորյանը։

Ըստ նրա՝ կան ոլորտներ, որոնց վարկավորումն ավելի մեծ տեմպերով է աճում, քան մյուս ոլորտներինը։ Այս թեմայի առնչությամբ «Հետք»-ի հարցին, թե Կենտրոնական բանկը ռիսկեր տեսնու՞մ է վարկերի վերադարձելիության հետ կապված՝ հաշվի առնելով, որ վերջին մեկ տարում սպառողական և հիպոթեքային վարկերն աճում են 30-40 %-ով, իսկ բնակչության եկամուտները մի քանի անգամ ավելի դանդաղ են աճում, Անդրանիկ Գրիգորյանը պատասխանեց, որ այս պահին Կենտրոնական բանկը պարտքի բեռի կուտակման որոշակի միտումներ տեսնում է, սակայն ռիսկերի էական կուտակում այս պահին չի տեսնում, հետևաբար՝ չի տեսնում նաև հիմա լրացուցիչ գործիքակազմ կիրառելու անհրաժեշտություն։

«Նկատվում է սպառողական և հիպոթեքային վարկերի աճ, սակայն ֆինանսական համակարգի կայունության տեսանկյունից մենք դեռևս ռիսկերի էական կուտակում այս պահին չենք տեսնում։ Բնականաբար, ցանկացած բանկ վարկ տրամադրելիս, լինի դա սպառողական վարկ, թե արդյունաբերական, նոր ռիսկ է ստանձնում։ Դրա համար էլ բանկերը պետք է ռիսկերի կառավարման քաղաքականություն ունենան։ Մենք, բնականաբար, ուշի-ուշով հետևում ենք տնտեսության մեջ ցանկացած տեսակի ֆինանսական գործիքների զարգացումներին՝ ներառյալ սպառողական և հիպոթեքային վարկերի աճին։ Գոյություն ունեն հիպոթեքային վարկերի տրամադրման կոնկրետ չափանիշներ, որոնց հիման վրա բանկերը հաշվի են առնում ձեռք բերվող գույքի արժեքը, հաճախորդների եկամուտները, պարտքի սպասարկումը և այլն։ Բնականաբար, մենք ուշադրություն ենք դարձնում, թե որքան է պարտքի բեռի կուտակումը հասարակության մոտ։ Այն դեպքում, երբ մենք նշույլներ կզգանք, որ տեղի է ունենում չափից ավելի պարտքի բեռի կուտակում, իսկ մենք հետևում ենք դրան, և կա որոշակի տենդենց, մենք ունենք համապատասխան գործիքակազմ և պատրաստ ենք այն կիրառել։ Այսինքն՝ եթե մենք տեսնենք պարտքի բեռի չափից ավելի կուտակում, արդեն կսկսենք խթանել պատասխանատու վարկավորումը շատ ավելի շատ, քան մինչ այժմ էր։ Կփորձենք բանկերի համար ստեղծել համապատասխան պայմաններ, որ շատ ավելի մեծ ուշադրություն դարձնեն հաճախորդների եկամուտներին, որպեսզի տնտեսության մեջ պարտքի շատ կուտակում տեղի չունենա»։

Ըստ Գրիգորյանի՝ վարկերի էական աճը տեսանալի է, և լրացուցիչ գործիքակազմի կիրառումը ԿԲ-ի կողմից քննարկվում է։ Եթե կարիք լինի, «անմիջապես կկիրառեն»։

Ինչպես ավելի վաղ գրել ենք, վերջին տարիներին Հայաստանի բանկերը սրընթաց կերպով ավելացնում են վարկավորման ծավալները։ Ամենաարագն աճում են սպառողական ու հիպոթեքային վարկերը։ Սակայն այս ընթացքում տնտեսությունն ու մարդկանց եկամուտները չեն աճում նույն արագությամբ։ Հատկապես վերջին մեկ տարում այս միտումն ավելի տեսանելի է դարձել։ Մասնավորապես, այս տարվա հուլիսի վերջին, նախորդ տարվա նույն ամսվա վերջի համեմատ, բանկերի ընդհանուր վարկային պորտֆելն աճել է 12 %-ով, ընդ որում՝ միայն սպառողական վարկերն աճել են 30.4 %-ով, իսկ հիպոթեքային վարկերը՝ 37.1 %-ով։

Մեկնաբանել