Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Սպառողական ու հիպոթեքային վարկերը մի քանի անգամ ավելի արագ են աճում, քան մարդկանց եկամուտները

Վերջին տարիներին Հայաստանի բանկերը սրընթաց կերպով ավելացնում են վարկավորման ծավալները։ Ամենաարագն աճում են սպառողական ու հիպոթեքային վարկերը։ Սակայն այս ընթացքում տնտեսությունն ու մարդկանց եկամուտները չեն աճում նույն արագությամբ։ Հատկապես վերջին մեկ տարում այս միտումն ավելի տեսանելի է դարձել։ Սա հետագայում կարող է լուրջ խնդիրներ առաջացնել վարկերի վերադարձելիության հարցում։

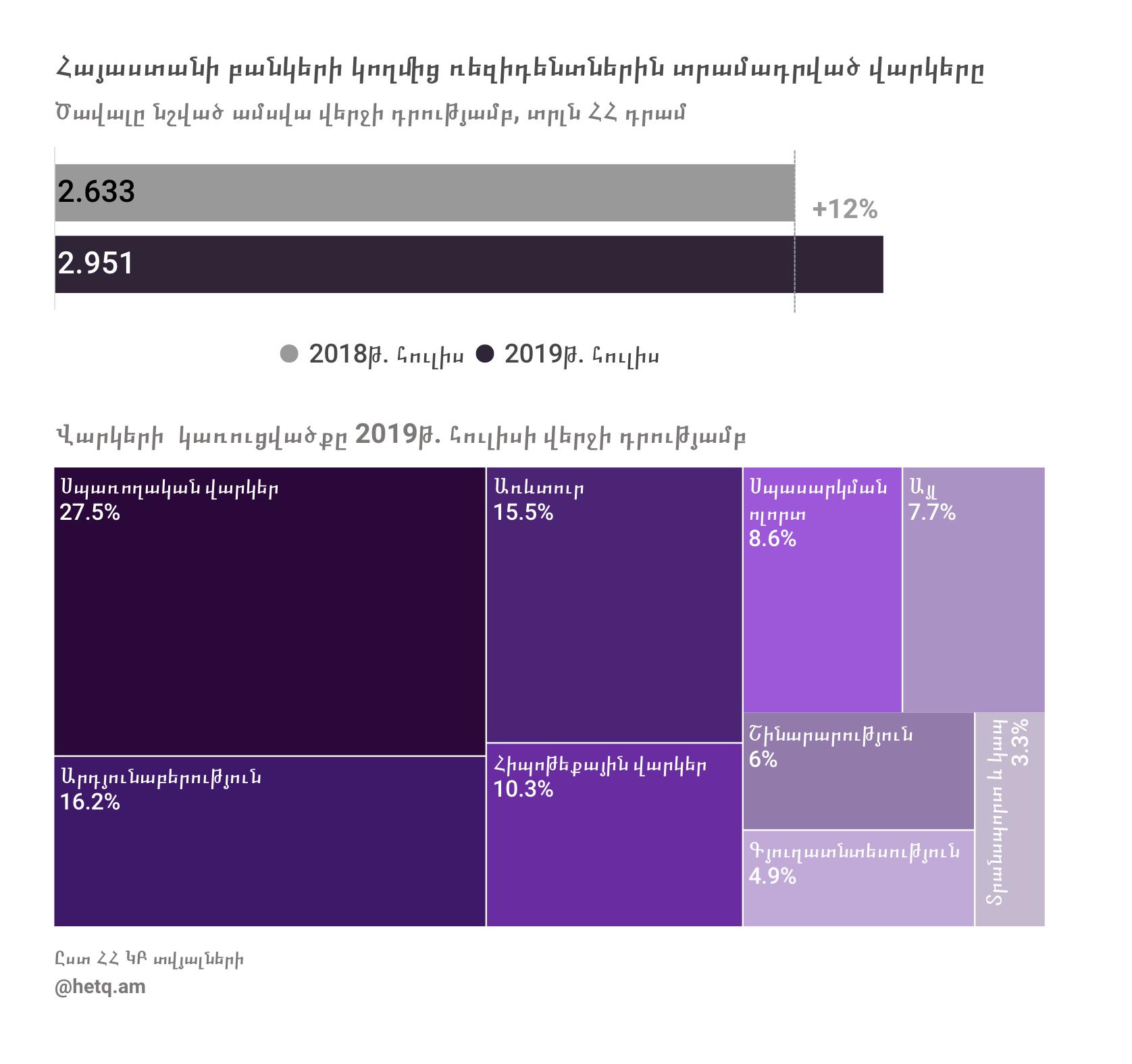

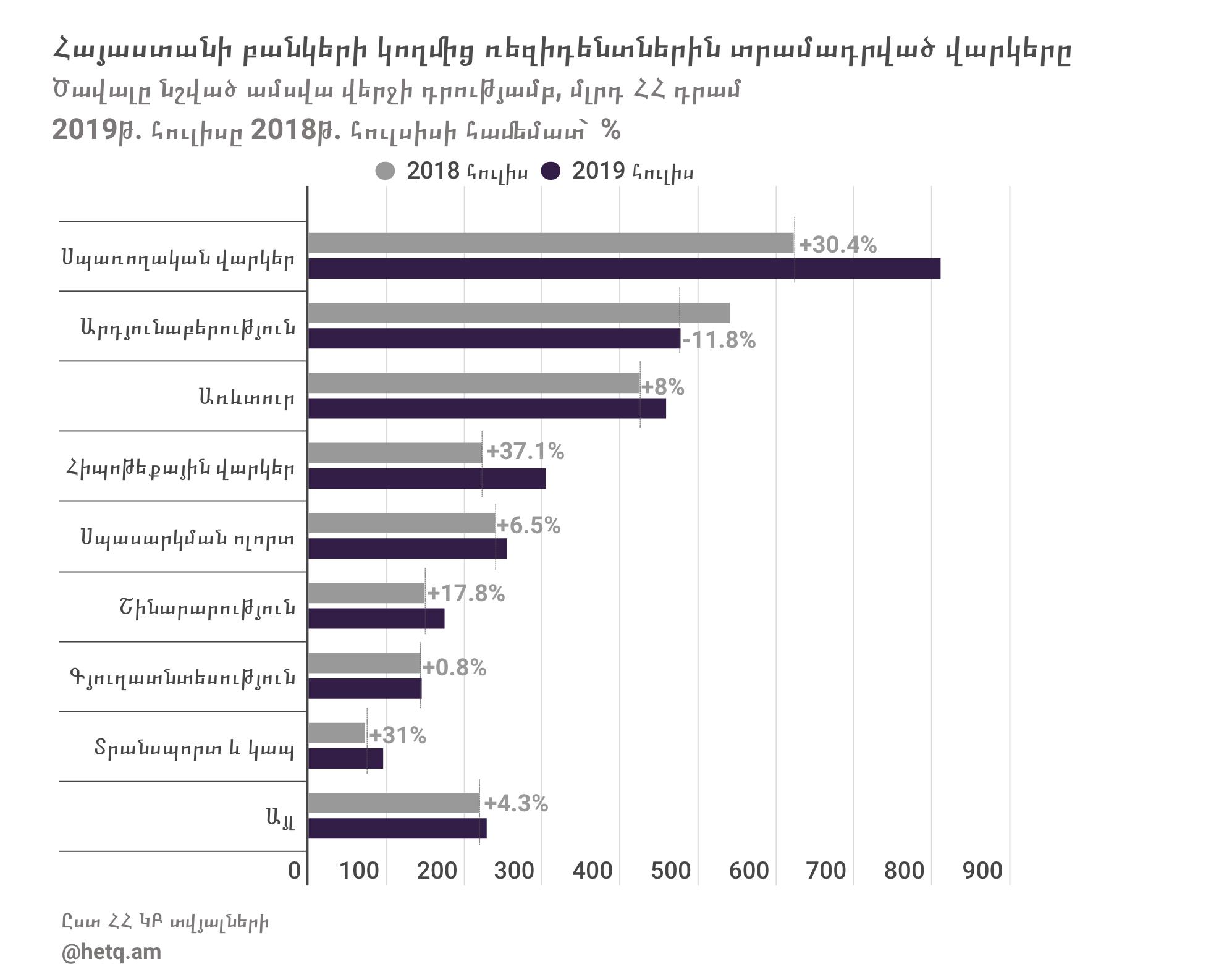

Ըստ Կենտրոնական բանկի տրամադրած վերջին տվյալների՝ այս տարվա հուլիսի վերջի դրությամբ Հայաստանի 17 առևտրային բանկերի կողմից քաղաքացիներին տրամադրված վարկերի ընդհանուր ծավալը կազմել է մոտ 2 տրլն 951 մլրդ դրամ (ԿԲ-ն այս ցուցանիշներում չի ներառել ֆինանսական և ապահովագրական ոլորտին տրված վարկերը, որոնց ծավալը, ԿԲ մեկ այլ հրապարակման համաձայն, հուլիսի վերջի դրությամբ կազմել է 212 մլրդ դրամ)։ «Հետք»-ի ուսումնասիրությունը ցույց է տվել, որ 2018 թվականի հուլիսի վերջի համեմատ վարկերի ծավալն աճել է 317.3 մլրդ դրամով կամ 12%-ով։ Մինչ առաջ անցնելը շեշտենք, որ այս 317.3 մլրդ դրամը չի նշանակում, որ այդքան վարկ է տրամադրվել մեկ տարում, այլ՝ բանկերի վարկային պորտֆելը նախորդ տարվա հուլիսի դրությամբ այդքանով պակաս է եղել։ Այս մեկ տարվա ընթացքում, հնարավոր է, շատ ավելի մեծ ծավալի վարկեր են տրամադրվել, միևնույն ժամանակ՝ մարվել են հին վարկերը։

Վարկերի ծավալում այսօր ամենամեծ տեսակարար կշիռն ունեն սպառողական վարկերը, հաջորդում են արդյունաբերության և առևտրի ոլորտին տրվող վարկերը։ Իսկ ամենափոքր տեսակարար կշիռը բաժին է ընկնում տրանսպորտի և կապի ոլորտին։ Ցուցանիշներն առավել մանրամասն ներկայացված են ներքևում գտնվող ինֆոգրաֆիկայում։

Բացարձակ թվով ամենամեծ աճը գրանցել են սպառողական վարկերը, որոնց ծավալն այս տարվա հուլիսի վերջի դրությամբ կազմել է 811 մլրդ դրամ կամ ընդհանուր վարկերի ծավալի 27.5 %-ը։ 2018 թվականի հուլիսի վերջի համեմատ սպառողական վարկերն ավելացել են 189.2 մլրդ դրամով կամ 30.4 %-ով։

Տոկոսային առումով ավելի մեծ արագությամբ աճում են հիպոթեքային վարկերը։ Այս տարվա հուլիսի վերջի դրությամբ բանկերում հիպոթեքային վարկերի ընդհանուր ծավալը կազմել է 304.6 մլրդ դրամ՝ նախորդ տարվա նույն ամսվա վերջի համեմատ աճելով 82.4 մլրդ դրամով կամ 37.1 %-ով։

Վարկավորման տեսանելի աճ կա նաև շինարարության ոլորտում։ Այս տարվա հուլիսի վերջի դրությամբ շինարարության ոլորտին տրամադրվող վարկերի ծավալը կազմել է 174.8 մլրդ դրամ՝ աճելով 26.4 մլրդ դրամով կամ 17.8 %-ով։

Նկատելի է նաև տրանսպորտի և կապի ոլորտի վարկերի աճը։ Հուլիսի վերջին այն կազմել է 96 մլրդ դրամ՝ աճելով 22.7 մլրդ դրամով կամ 31 %-ով։ Այդուհանդերձ, նկատենք, որ թե՛ այս, թե՛ շինարարության ոլորտի վարկերի աճը, բացարձակ թվով, զգալի զիջում է սպոռաղական և հիփոթեքային վարկերի աճին։

Մյուս բոլոր ոլորտներին տրամադրված վարկերի աճն ավելի համեստ է։ Իսկ արդյունաբերության ոլորտում բացասական միտում է գրանցվել։ Այս տարվա հուլիսի վերջի դրությամբ արդյունաբերությանը տրվող վարկերի ծավալը կազմել է մոտ 477 մլրդ դրամ, որը նախորդ տարվա հուլիսի համեմատ նվազել է 63.6 մլրդ դրամով կամ 11.8 %-ով։

Ի տարբերություն սպառողական վարկերի, որոնք ուղղվում են սպառմանը, և սովորաբար քաղաքացիներն այն վերցնում են առօրյա կարիքների լուծման համար, արդյունաբերական վարկերը ուղղվում են բիզնեսին, նոր արժեք ստեղծելուն և այդ տեսանկյունից այս ոլորտի վարկավորման նվազումը բացասական ազդակ է։

Վարկերի աճի ամենացածր տեմպերը գրանցվել են գյուղատնտեսության ոլորտում՝ 0.8 %։ Ցուցանիշներն առավել մանրամասն ներկայացված են ներքևում գտնվող ինֆոգրաֆիկայում։

Այսպիսով, թեև վերջին մեկ տարում հայաստանյան բանկերի վարկային պորտֆելում գրեթե բոլոր ոլորտների ուղղությամբ աճ է գրանցվել, սակայն այս հարցում «չեմպիոններն» են սպառողական և հիպոթեքային վարկերը։

Սպառողական ու հիպոթեքային վարկերը մի քանի անգամ ավելի արագ են աճում, քան մարդկանց եկամուտները

Ըստ Վիճակագրական կոմիտեի (ՀՀ ՎԿ) հավաքագրած տվյալների՝ Հայաստանցիների եկամուտները գոյանում են հիմնականում աշխատավարձերից։ Ոչ մեծ հատված էլ արտասահմանից ուղարկվող գումարներից՝ տրանսֆերտներից, կենսաթոշակներից, նպաստներից և այլն։

Պաշտոնական տվյալները վկայում են, որ եկամուտներն ավելի դանդաղ են աճում, քան սպառողական ու հիպոթեքային վարկերը։ Մասնավորապես, այս տարվա հունվար-հուլիսին միջին ամսական անվանական աշխատավարձը Հայաստանում, ըստ Վիճակագրական կոմիտեի, կազմել է 178 325 դրամ, որը նախորդ տարվա հունվար-հուլիսի համեմատ աճել է 5.9 %-ով։ Միայն հուլիսին, 2018 թվականի նույն ամսվա համեմատ, աճը կազմել է 8 %: Ընդ որում՝ պետք է հաշվի առնել, որ աշխատավարձերի աճին կարող է նպաստել նաև ստվերի կրճատումը։

Նույն ընթացքում արտասահմանից Հայաստան կատարվող դրամական փոխանցումները, ըստ Կենտրոնական բանկի տվյալների, նախորդ տարվա հունվար-հուլիսի համեմատ աճել են 9.1 %-ով (հուլիսին 2018թ. հուլիսի համեմատ՝ 5.1 %-ով), ինչը կրկին անհամեմատ ցածր է սպառողական և հիպոթեքային վարկերի աճի տեմպի համեմատ:

Ընդհանուր առմամբ, տնտեսական աճի տեմպերը համահունչ չեն սպառողական և հիպոթեքային վարկերի աճին։ Կրկին ըստ Վիճկոմիտեի՝ այս տարվա հունվար-հուլիսին Հայաստանի տնտեսական ակտիվության ցուցանիշը, նախորդ տարվա նույն ժամանակաշրջանի համեմատ, աճել է 6.8%-ով։

Ըստ էության, ինչպես սպառողական, այնպես էլ հիպոթեքային վարկերը ուղղվում են սպառմանը։ Այսինքն՝ քաղաքացին դրանցով ոչ թե նոր եկամուտներ է ստեղծում, ինչպես բիզնես վարկերի պարագայում է, այլ՝ պարզապես սպառում է այդ գումարները (չհաշված բացառությունները, օրինակ՝ երբ գնված բնակարանը վարձակալության է հանձնվում)։ Բայց հետագայում, նույն քաղաքացին պարտավոր է իր եկամուտների մի մասն ուղղել այդ վարկերը մարելուն։ Եվ եթե այդ եկամուտները չեն աճում նույն արագույթամբ, ինչ վարկերը, ապա ապագայում կա՛մ քաղաքացու տնօրինվող եկամուտներն են նվազելու, այսինքն՝ եկամտից ավելի մեծ հատված է ուղղելու վարկերը մարելուն, կա՛մ փաստացի նրանց մի մասը ունակ չի լինելու ժամանակին և ըստ պարտավորվածության մարել վարկերը։ Այս ամենն էլ շղթայաբար այլ բացասական էֆեկտներ կունենա, օրինակ՝ մարդիկ կարող են կորցնել գրավադրված գույքը։ Սրանք լուրջ ռիսկեր են ինչպես քաղաքացիների, այնպես էլ բանկերի համար։ Բանկերն այսօր սա ևս իրական խնդիր են համարում։ Այս ռիսկերը կարող են չեզոքանալ, երբ մարդկանց եկամուտների աճն արագանա, որը երբեք ինքնանպատակ չի լինում և կախված է տնտեսական բազմաթիվ գործոններից։ Հակառակ դեպքում՝ խնդրի լուծման տարբերակներից մեկն այն կլինի, որ բանկերը հետ կանգնեն «ագրեսիվ» վարկավորման ռազմավարությունից և խստացնեն վարկերի տրամադրման պահանջները։ Այստեղ անելիքներ ունի նաև Կենտրոնական բանկը։

Մեկնաբանել