Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հաշվեքննիչ պալատը պետպարտքի կառավարման ոլորտում բացթողումներ ու ռիսկեր է հայտնաբերել

Հայաստանի hաշվեքննիչ պալատը պետական պարտքի կառավարման ոլորտում որոշակի բացթողումներ ու ռիսկեր է հայտնաբերել։ Պալատն ուսումնասիրել է պետական պարտքի 2017-2018 թվականների կառավարումը՝ նպատակ ունենալով պարզել, թե արդյոք պարտքի կառավարման առկա համակարգը երաշխավորու՞մ է արդյունավետ կառավարում։

«Ընդհանուր առմամբ, արձանագրել ենք 37 փաստ, որոնք ըստ հաշվեքննողների՝ վկայում են, որ պետական պարտքի կառավարման հարցում կան ռիսկեր։ Այդ ռիսկերի հիման վրա ներկայացրել ենք 44 առաջարկություններ, որոնք ըստ հաշվեքննողների՝ ապագայում կարող են բարելավել պետպարտքի կառավարման համակարգը»,- այսօր Ազգային ժողովի ֆինանսավարկային և բյուջետային հարցերի մշտական հանձնաժողի նիստին հաշվեքննությունը ներկայացնելիս նշեց Հաշվեքննիչ պալատի մեթոդաբանության, վերլուծության և միջազգային կապերի վարչության պետ Կարեն Առուստամյանը։

Ըստ նրա՝ նմանատիպ հաշվեքննություն առաջին անգամ է իրականացվում։ «2008-2018 թվականների ընթացքում պետական պարտքի ծավալը գրեթե կրկնապատկվել է։ Մեր երկիրն արդեն չի դասվում աղքատ երկրների շարքին։ Դրանով պայմանավորված՝ մենք չենք կարողանում օգվել արտոնյալ վարկերից։ Մենք դասվել ենք միջին եկամուտ ունեցող երկրների շարքին, ինչը նշանակում է, որ պետք է առավել զգույշ լինենք և հաշվի առնենք ռիսկերը։ Նաև մեր պետական պարտքի պորտֆելի գրեթե 80%-ն արտարժույթով է, որը մեզ համար որոշակիորեն ռիսկայնություն է պարունակում»,- նկատում է Կարեն Առուստամյանը։

Նրա խոսքով՝ պարտքի կառավարումն ուսումնասիրելիս առանձնացվել են ութ առաջնային հարցադրումներ։ Առաջինը՝ արդյոք պետական պարտքի սահմանումը և դրա կառավարման շրջանակը բավարար համապարփա՞կ են։ «Մենք գտնում ենք, որ պետական պարտքի սահմանման առումով կա մոտեցումները վերանայելու անհրաժեշտություն։ Այն կազմակերպությունները, որոնք պետական բաժնեմասով են և ունեն պարտք, չեն ներառվում մեր պետական պարտքի շրջանակի մեջ։ Հետևաբար, ստացվում է, որ լիազոր մարմինը չի իրականացնում որևէ գործառույթ այդ հատվածի պարտքի կառավարման առումով։ Հետևաբար, հանրությունը չի կարողանում իմանալ՝ այդ հատվածը որքա՞ն պարտք ունի։ Մենք առաջարկել ենք հետագայում վերանայել այս մոտեցումը և պետական պարտքի շրջանակն ավելի համապարփակ դարձնել։ Մենք խոսում ենք նաև համայնքների ու ՏԻՄ-երի հնարավոր պարտքերի մասին և կրկին պետական պարտքը դա չի ընդգրկում։ Պետք է մոտեցումը վերանայել։ Դա հնարավորություն կտա կառավարել նաև համայանքային պարտքը»,- նշեց Կարեն Առուստամյանը։

Ըստ նրա, դիտարկվել է նաև՝ արդյոք եղե՞լ է պետական պարտքի արդյունավեռ ռազմավարական կառավարում, արդյոք առկա եղե՞լ է ենթավարկերի, բյուջետային վարկերի ու պետական երաշխիքների կառավարման արդյունավետ համակարգ, արդյոք իրականացվե՞լ է կանխիկ հոսքերի արդյունավետ կառավարում, ապահովվե՞լ է պարտքի գծով բավարար հաշվետվողականություն և այլն։ Եվ գրեթե բոլոր կետերով էլ խախտումներ են հայտնաբերվել։

Օրինակ՝ արձանագրվել է, որ պետական պարտքի մասով երբևէ ներքին աուդիտ չի իրականացվել, պետության երաշխիքային քաղաքականության վերաբերյալ տեղեկատվություն չի հրապարակվել, բյուջետային վարկավորման գործընթացը կրել է ժամանակավոր բնույթ, չեն իրականացվել կանխիկ հոսքերի կանխատեսումներ օրական կտրվածքով, որոշ դեպքերում ֆինանսների նախարարության աշխատակիցները չեն անցել համապատասխան վերապատրաստում և այլն։

Ընդհանուր առմամբ, Հաշվեքննիչ պալատը պարտքի կառավարման արդյունավետությունն ուսումնասիրելիս է չի առանձնացրել կոնկրետ վարկային ծրագրեր ու ցուցանիշներ։ Սակայն, նախատեսվում է առաջիկայում անդրադառնալ նաև առանձին ծրագրերին։

«Չի կատարվել կառավարության պարտքի հիմնական նպատակը. պարտքի սպասարկումն աճել է»

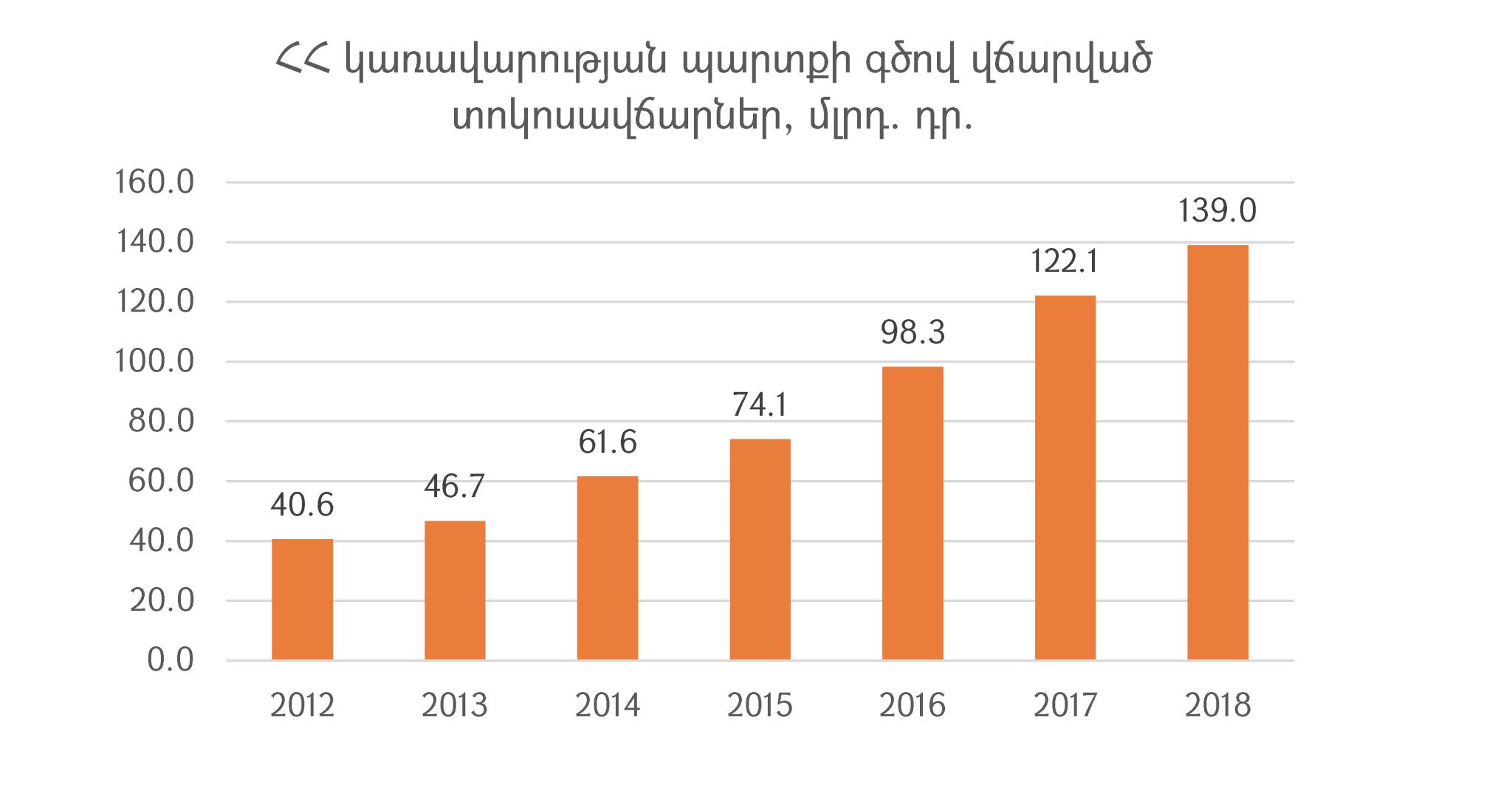

Խոսելով պետական պարտքի ռազամավարության մասին՝ Կարեն Առուստամյանը որպես օրինակ ներկայացրեց պարտքի գծով տոկոսավճարների դինամիկան, որն ունեցել է աճի միտում։ «Հայաստանի կառավարության պարտքի հիմնական նպատակը կառավարության ֆինանսական կարիքների բավարարման մշտական հնարավորության ապահովումն է՝ երկարակաժամկետ հատվածում նվազեցնելով պարտքի սպասարկման մեծությունը։ Սակայն, մենք արձանագրել ենք, որ չի ապահովվել պետական պարտքի կառավարման նպատակային արդյունավետությունը՝ երկարաժամկետ հատվածում պարտքի սպասարկման մեծությունը դրսևորել է աճի միտում։ 2012-2018 թվականներին այն աճել է 342%-ով»։

Ըստ Վերահսկիչ պալատի հաշվետվության

Պարտքի կառավարման գլխավոր ռիկսերից է նաև փոխարժեքի ռիսկը։ «Չնայած փոխարժեքի ռիսկը հանդիսացել է պետական պարտքի կառավարման ամենամեծ ռիսկը, դրա գծով սահմանված ուղենշային ցուցանիշը՝ ներքին պարտքի կշիռը, ընդհանուր պարտքի կազմում մնացել է անփոփոխ»,- նշեց Կարեն Առուստամյանը։

Ըստ նրա՝ միաժամանակ կան նաև դրական արձանագրումներ, ինչպիսին է պետական գանձապետական պարտատոմսերի առաջնային շուկայի մասնակիցների վարքագծի գնահատման և ընտրության կարգը։

«Սա այն բացառիկ հաշվեքննություններից մեկն է, որի ժամանակ հաշվեքննողների և հաշվեքննվողների միջև եղել է բավականին ջերմ ու կառուցողական համագործակցություն։ Հաշվեքննությունը չի ունեցել որևէ սահմանափակում և այն արդեն ունի հետևանք։ Տրամաբանական է, որ հաշվետվությունից հետո լինի հետհսկողական գործընթաց։ Եվ օրեր առաջ ֆինանսների նախարարի հատուկ հրամանով սահմանվել է միջոցառումների հատուկ ծրագիր, որն ուղղված է հաշվեքննողների ներկայացրած առաջարկությունների կյանքի կոչմանը»,- տեղեկացրեց Կարեն Առուստամյանը։

Մեկնաբանել