Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Սպառողական վարկերի ծավալը հատել է 1 տրլն դրամի շեմը

Սպառողական վարկերը Հայաստանում շարունակում են արագընթաց աճել: Դրանց ընդհանուր ծավալը բանկերում աստիճանաբար մոտենում է 1 տրլն դրամի շեմին: 2019 թվականի հունվարի համեմատ այս տարվա հունվարի վերջի դրությամբ սպառողական վարկերի աճը կազմել է 30%:

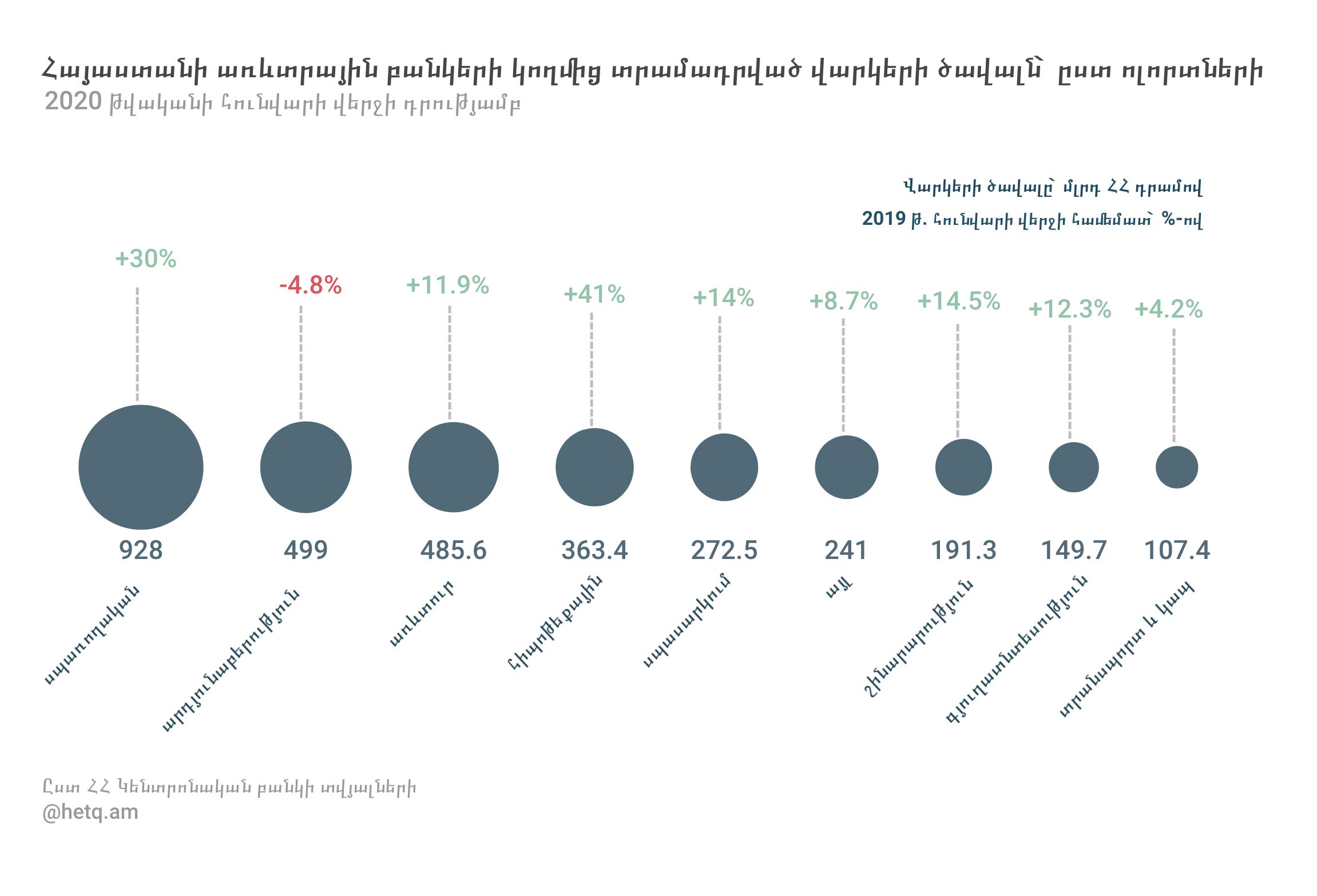

Ըստ Կենտրոնական բանկի տրամադրած վերջին տվյալների՝ այս տարվա հունվարի վերջի դրությամբ Հայաստանի առևտրային բանկերի քաղաքացիներին (ռեզիդենտներին) տրամադրած վարկերի ընդհանուր ծավալը կազմել է 3 տրլն 238 մլրդ դրամ, որը 2019 թվականի հունվարի վերջի համեմատ ավելացել է 445 մլրդ դրամով կամ 15.9 %-ով: Հիշեցնենք, որ սա չի նշանակում, որ տարվա ընթացքում միայն 445 մլրդ դրամի վարկ է տրամադրվել, քանի որ այս ընթացքում քաղաքացիները մարել են նաև հին վարկերը: Այսինքն՝ վարկային պորտֆելի ծավալը մի կողմից աճում է տրամադրված վարկերի հաշվին, մյուս կողմից՝ պորտֆելի գումարից հանվում են մարումները:

Վարկային պորտֆելում այսօր ամենամեծ տեսակարար կշիռն ունեն սպառողական վարկերը, որոնք հիպոթեքային վարկերի հետ միասին, ամենաարագն են աճում՝ ի տարբերություն բիզնեսին տրվող վարկերի: Ավելին՝ այս տեմպերով սպառողական վարկերի պորտֆելը շուտով կհատի 1 տրլն դրամի շեմը:

2020 թվականի հունվարի վերջին բանկերի վարկային պորտֆելում սպառողական վարկերի տեսակարար կշիռը կազմել է մոտ 29%: Սպառողական վարկերի ընդհանուր ծավալը նշված ամսվա վերջում 928 մլրդ դրամ է: Նախորդ տարվա նույն ժամանակահատվածի համեմատ այն աճել է մոտ 215 մլրդ դրամով կամ 30 %-ով:

Ավելի արագ տեմպերով աճում են հիպոթեքային վարկերը՝ 41 %-ով: Հիպոթեքային վարկերի պորտֆելը նախորդ տարվա հունվարին գրանցված մոտ 258 մլրդ դրամից հասել է 363 մլրդ դրամի:

Վարկային պորտֆելով երկրորդ տեղում արդյունաբերությունն է՝ 499 մլրդ դրամ, որը նախորդ տարվա հունվարի համեմատ 25 մլրդ դրամով կամ 4.8 %-ով կրճատվել է:

Իսկ երրորդ տեղում առևտրի ոլորտին տրվող վարկերն են, որոնց ծավալը այս տարվա հունվարի վերջի դրությամբ կազմել է մոտ 486 մլրդ դրամ՝ 11.9 %-ով ավելին, քան 2019-ի հունվարի վերջին էր:

Վարկերի ծավալներն առավել մանրամասն ներկայացրել ենք ստորև գտնվող ինֆոգրաֆիկայում, որում կարող եք տեսնել նաև դինամիկան 2019 թվականի հունվարի վերջի դրությամբ:

Նշենք, որ Կենտրոնական բանկը վարկերի այս ցուցանիշներում չի հաշվարկում ֆինանսական և ապահովագրական գործունեության վարկերը, որոնք հունվարի վերջի դրությամբ կազմել են 250 մլրդ դրամ:

Վերևում նշված ցուցանիշները չեն ներառում գործող վարկային կազմակերպությունների կողմից տրամադրվող վարկերը: Ըստ Կենտրոնական բանկի՝ 2020 թվականի հունվարի վերջի դրությամբ վարկային կազմակերպությունների կողմից ռեզիդենտների տրամադրված վարկերի ծավալը կազմել է մոտ 489 մլրդ դրամ, որը 2019 թվականի նույն ամսվա համեմատ աճել է 114 մլրդ դրամով կամ 30.4 %-ով:

Նշվածից մոտ 103 մլրդ դրամը սպառողական վարկերն են, որոնք 2019 թվականի հունվարի վերջի համեմատ աճել են 21.1 մլրդ դրամով կամ 25.8 %-ով:

Այսինքն՝ այս տարվա հունվարի վերջի դրությամբ բանկերի ու վարկային կազմակերպությունների վարկերի պորտֆելը սպառողական վարկերի ընդհանուր ծավալը կազմել է 1 տրլն 36 մլրդ դրամ:

Սա մտահոգիչ ցուցանիշ է ինչպես բնակչության եկամուտների դանդաղ աճի ֆոնին, այնպես էլ՝ այն բազմաթիվ այլ խնդիրների, որոնց առաջ կանգնում են վարկառուները: Օրինակ՝ գաղտնիք չէ, որ այսօր տարածված երևույթ է նոր ստացված վարկերով հին վարկերը մարելը: Տվյալ քաղաքացիների փաստացի եկամուտները չեն բավարարում վարկերը մարելուն, ինչի պատճառով նրանք կրկին հայտնվում են ֆինանսական կառույցների ձեռքերում և նոր վարկ ստանում: Այս իրավիճակը ստիպում է նրանց օգտվել նաև այնպիսի վարկերից, որոնց տարեկան փաստացի տոկոսադրույքները 80-90 % և երբեմն էլ ավելի բարձր են: Այսինքն՝ նոր վարկով նրանք շատ ավելի ծանր ֆինանսական բեռի տակ են հայտնվում:

Սպառողական վարկերի տրամադրման հարցում օրենսդիրներն ու Կենտրոնական բանկն այսօր բազմաթիվ խնդիրներ են արձանագրել՝ սկսած քաղաքացիներին մոլորեցնելու թաքնված մեթոդներից մինչև նույն քաղաքացիների անվճարունակության ռիսկերը: Առաջ են բերվել նախագծեր, որոնք դեռևս քննարկումների փուլում են: Մասնագետներն ու ոլորտի խաղացողները միակարծիք չեն՝ արդյոք պետությունն ու Կենտրոնական բանկը պե՞տք է այս հարցում միջամտեն, թե՞ այդ միջամտությունը ավելի վատ հետևանքներ կառաջացնի:

Հաջորդ հոդվածում առավել մանրամասն կներկայացնենք, թե ինչ խնդիրների մասին է խոսքը, և լուծման ինչ տարբերակներ են առաջարկվում:

Կարդացեք նաև՝

Մեկնաբանել