Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հայաստանի բանկերում երկարաձգված վարկերը վերջին հինգ տարիների ամենաբարձր կշռին են հասել

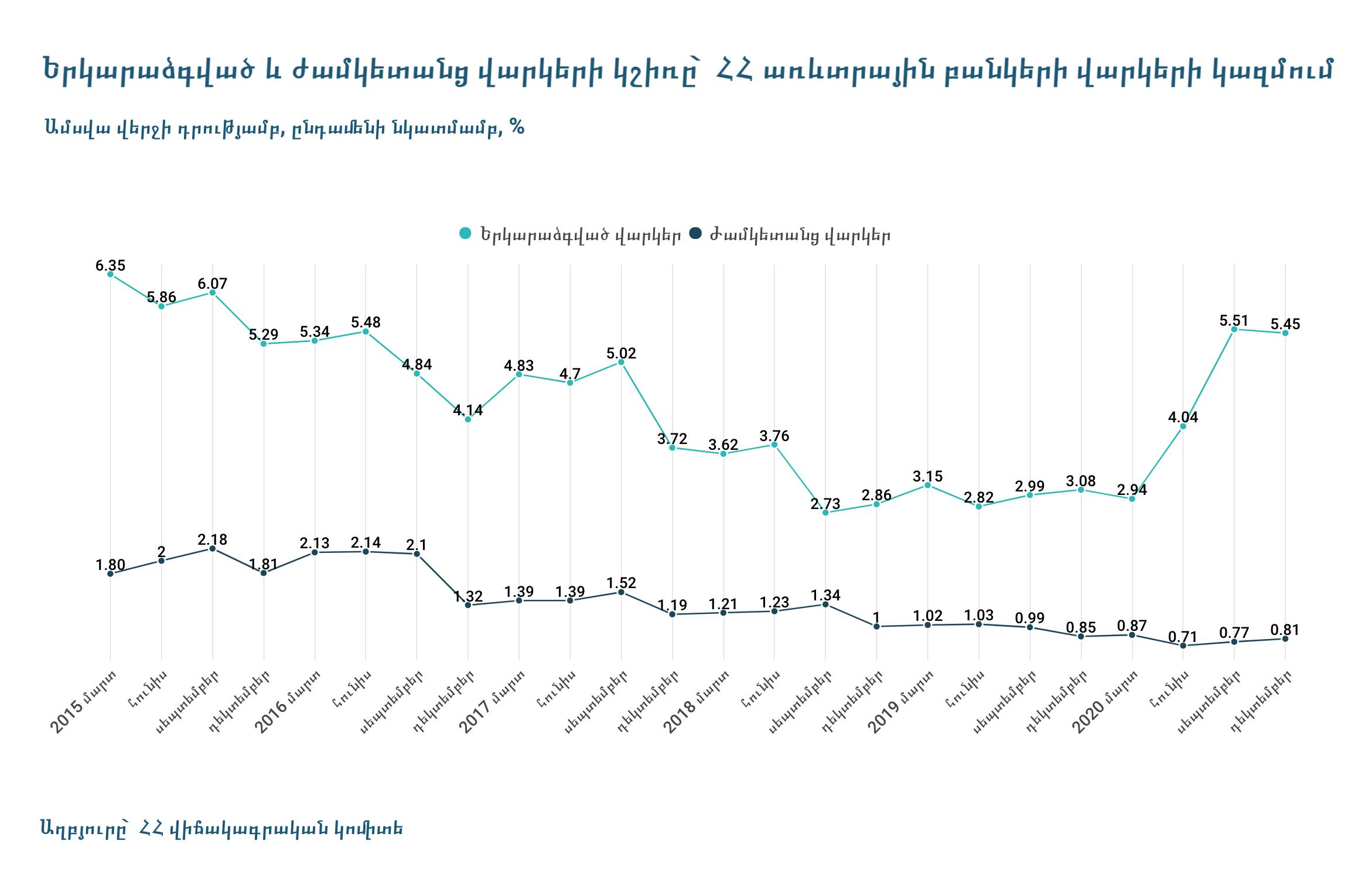

Հայաստանի բանկերի վարկային պորտֆելում երկարաձգված վարկերի թե ՛ ծավալը, թե ՛ կշիռն ընդհանուր վարկերի ծավալում կտրուկ աճել են 2020 թվականին՝ գերազանցելով հինգ տարիների ցուցանիշները։ Տարվա վերջում երկարաձգված վարկերի տեսակարար կշիռը հասել է 5.45%-ի։ Իսկ ժամկետանց վարկերի կշիռը կազմել է 0.81%:

2020 թվականին Հայաստանում գրանցված տնտեսական ճգնաժամը մի շարք քաղաքացիների անգործ է թողել, շատերը հարկադիր պարապուրդի են անցել։ Փակ սահմանների պատճառով արտագնա աշխատանքի մեկնողների մի մասը մնացել են հայրենիքում, ինչի հետևանքով կրճատվել են արտասահմանից ուղարկվող գումարները։ Այդ նույն քաղաքացիները փաստի առաջ են կանգնել բանկերի հետ փոխհարաբերություններում։ Եկամուտների նվազման հետևանքով վարկերը մարելու բարդություններ են առաջացել։

Մարտից բռնկված համավարակից կարճ ժամանակ անց բանկերը հայտարարեցին, որ երկարաձգում են հաճախորդների մի մասի վարկերի մարման ժամկետները։

Այնուհետև սեպտեմբերին Արցախում սկսված պատերազմը տարվա մեջ երկրորդ սոցիալ-տնտեսական շոկն առաջացրեց, որի բացասական հետևանքները դեռ երկար են զգացվելու։

Այս ամենն արտացոլվել է նաև բանկային համակարգի ցուցանիշներում, այդ թվում՝ երկարաձգված ու ժամկետանց վարկերի վիճակագրության մեջ։

Ըստ Վիճակագրական ծառայության (ՀՀ ՎԿ) ամենաթարմ տվյալների՝ 2020 թվականի վերջի դրությամբ բանկերի կողմից տրամադրվող վարկերի ծավալը կազմել է մոտ 4 տրլն 151 մլրդ դրամ։ 2019 թվականի դեկտեմբերի վերջի համեմատ վարկերի ծավալն աճել է 519 մլրդ դրամով կամ 14%-ով։

Այդ թվում՝ աճել են նաև երկարաձգված ու ժամկետանց վարկերը։

Մասնավորապես, երկարաձգված վարկերը 2020-ի վերջում կազմել են 226 մլրդ դրամ՝ տարվա ընթացքում աճելով մոտ 114 մլրդ դրամով կամ երկու անգամ։ Սրանք այն վարկերն են, որոնց մարման ժամկետները բանկերի ու քաղաքացիների փոխհամաձայնությամբ, պայմանագրային կարգով հետաձգվում են նախքան վարկի մարման սկզբնական ժամկետի լրանալը: 2020-ի տարեվերջում վարկային պորտֆելում երկարաձգված վարկերի տեսակարար կշիռը հասել է 5.45%՝ այն դեպքում, երբ տարվա սկզբում 3.08% էր։

Ավելացել են նաև ժամկետանց վարկերը՝ բայց ոչ այն տեմպով, ինչ երկարաձգված վարկերը։ Այսպես, 2020 թվականի վերջի դրությամբ բանկերում ժամկետանց վարկերի ծավալը կազմել է 33.6 մլրդ դրամ՝ տարվա սկզբի համեմատ աճելով 2.6 մլրդ դրամով կամ 8.5%-ով։ Վարկերը համարվում են ժամկետանց, երբ պայմանագրում սահմանված ժամկետում չեն մարվել, և որոնց մարման ժամկետը չի երկարաձգվել նախքան վարկային պայմանագրում նշված վարկի մարման սկզբնական ժամկետի լրանալը։

Հատկանշական է, որ բացարձակ թվով աճին զուգահեռ ժամկետանց վարկերի տեսակարար կշիռը 2019-ի վերջին գրանցված 0.85%-ից 2020-ի վերջում դարձել է 0.81%:

Այլ խոսքով՝ երկարաձգված վարկերի կշռի տեսանելի մեծացման ֆոնին ժամկետանց վարկերի կշիռը չի մեծացել։

Այս գրաֆիկում կարող եք տեսնել ինչպես ոչ խնդրահարույց վարկերի, այնպես էլ երկարաձգված ու ժամկետանց վարկերի ծավալների փոփոխությունները 2020 թվականին՝ ըստ եռամսյակների։

Ինչպես երևում է, երկարաձգված վարկերը տեսանելիորեն ավելացել են տարվա երկրորդ և երրորդ եռամսյակներում։

Վերջին տարիների ցուցանիշների վերլուծությունը ցույց է տալիս, որ 2020 թվականին երկարաձգված վարկերի տեսակարար կշիռը հասել է ռեկորդային մակարդակի։

Սեպտեմբերի վերջին երկարաձգված վարկերի կշիռը հասել է 5.51%-ի: Վերջին տարիներին դրանից ավելի բարձր ցուցանիշ գրանցվել է միայն 2015 թվականի սեպտեմբերին։

Ինչպես կարող եք տեսնել ներքևում գտնվող գրաֆիկում, մինչև 2020 թվականը երկարաձգված վարկերի կշիռը որոշակի տատանումներով աստիճանաբար իջել է։ Սակայն, 2020-ին կտրուկ բարձրացել է՝ երկրորդ եռամսյակից սկսած, երբ համավարակի պայմաններում արդեն ակնհայտ էր, որ վարկառուների մի մասը, այդ թվում՝ բիզնես հատվածից, չեն ստացել բավարար եկամուտներ, որ կարողանան ժամանակին սպասարկել իրենց վարկային պարտավորությունները։

Չնայած 2020-ի սեպտեմբերի վերջի համեմատ դեկտեմբերին երկարաձգված վարկերի կշիռը փոքր-ինչ նվազել է, սակայն մնում է բարձր մակարդակում։ Բացի այդ՝ եթե համեմատում ենք բացարձակ թվերը, ապա երկարաձգված վարկերի ծավալը շարունակել է աճել (տես առաջին գրաֆիկում)։

Ինչ վերաբերում է ժամկետանց վարկերին, ապա դրանց տեսակարար կշիռը կտրուկ փոփոխությունների չի ենթարկվել 2020-ին։ Ընդհանուր առմամբ, այն ավելի ցածր մակարդակում է եղել, քան նախորդող տարիներին։

Եթե բացարձակ թվով ենք դիտարկում, ապա տրամաբանական է, որ վարկերի ընդհանուր ծավալի աճին զուգահեռ կարող են մեծանալ (կամ մնալ նույն մակարդակում) նաև երկարաձգված ու ժամկետանց վարկերի ծավալները։ Օրինակ՝ 2016 թվականի վերջում երկարաձգված վարկերը կազմել են մոտ 100 մլրդ դրամ։ Բայց այդ ժամանակ ընդհանուր վարկային պորտֆելը կազմել է 2.4 տրլն դրամ, որը բավականին ցածր է այսօր պորտֆելի ցուցանիշից։

Սակայն, երբ գալիս է մի ժամանակահատված, երբ ժամկետանց ու երկարաձգված վարկերն աճում են ավելի արագ, քան ընդհանուր վարկերի աճն է, դրանց տեսակարար կշիռը սկսում է մեծանալ։ Ու պատկերը դառնում է մտահոգիչ ինչպես բանկերի, այնպես էլ՝ քաղաքացիների համար։

Բանկերը, երկարաձգելով վարկերը, զրկվում են քաղաքացիներին տրված գումարները, դրանց տոկոսավճարները ծրագրված ժամանակին և ամբողջությամբ ստանալուց ու շրջանառելուց։ Երկարաձգված ու ժամկետանց վարկերը բանկերի համար համարվում են չաշխատող ակտիվներ։ Իհարկե, ոչ բոլոր բանկերի դեպքում են երկարաձգված կամ ժամկետանց վարկերի կշիռները նույնը, սակայն ընդհանուր համակարգի համար դժվար ժամանակներ են։

Բացի այն, որ այս ամենը գլխացավանք է բանկերի համար, այն խոսում է նաև բնակչության եկամուտների ու սոցիալ-տնտեսական վատ վիճակի մասին։

Բանկերի միության գործադիր տնօրեն. «Ռիսկերը կառավարելի են»

Հայաստանի բանկերի միության գործադիր տնօրեն Սեյրան Սարգսյանը «Հետքի» հետ զրույցում նշեց, որ վարկային պորտֆելի որակի հետ կապված ռիսկերը բանկերի համար կառավարելի են։ Չնայած տնտեսության մեջ կան էական անորոշություններ և խնդիրներ, սակայն բանկային համակարգում իրավիճակը կայուն է։

«Վարկային պայմանագրերի մասով մարումների հետաձգումները լրացուցիչ բեռ և լրացուցիչ ռիսկեր են յուրաքանչյուր բանկի, և առհասարակ բանկային համակարգի համար: Սակայն, ինչպես բազմիցս նշվել է, այդ ռիսկերը կառավարելի և հաղթահարելի են, քանի որ իրենց գործունեության ընթացքում բանկերը ձեռնարկել են անհրաժեշտ բոլոր միջոցները՝ ձևավորելով համապատասխան անվտանգության բարձիկներ սթրեսային և ոչ ստանդարտ իրավիճակները հաղթահարելու նպատակով»,- ասաց Սեյրան Սարգսյանը:

Նա վստահեցնում է, որ ստեղծված պայմաններում, մասնավորապես, բանկերի համար կարևոր է հնարավորության սահմաններում և անհատական մոտեցման սկզբունքով աջակցել հաճախորդներին՝ հաղթահարելու ֆինանսական դժվարությունները:

ՀՀ կենտրոնական բանկի նախագահ Մարտին Գալստայանը ևս 2020 թվականի դեկտեմբերին լրագրողների հետ հանդիպմանն անդրադարձել է բանկային համակարգում չաշխատող վարկերի (այդ թվում են երկարաձգված ու ժամկետանց վարկերը) մասնաբաժնին։ Ըստ նրա՝ առաջիկայում դրանց կշիռը կարող է հասնել մինչև 10%-ի։ ԿԲ նախագահը ևս այն կարծիքին է, որ Հայաստանի բանկային համակարգը բավարար կապիտալացված է, և կարողանում են կլանել ռիսկերը։

Ռիսկերը կառավարելի է համարում նաև «Կոնվերս բանկի» ղեկավարությունը։ «Վարկերի մարումների հետաձգումները և վերաձևակերպումները, իսկապես, պարունակում են որոշակի ռիսկեր, սակայն գործող օրենսդրական դաշտի պայմաններում, ԿԲ և բանկերի կողմից ձեռնարկված միջոցառումների շնորհիվ ռիսկերը այսօր լրիվ կառավարելի են»,- «Հետքի» հետ զրույցում փոխանցեց բանկի հանրային կապերի պատասխանատու Շուշանիկ Միրզոյանը։

Մեկնաբանել