Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Պետական գնումներ. Հայաստանի պետական ֆինանսական կառավարման համակարգի աքիլեսյան գարշապարը, մաս 3

Գնումների պլանները և դրանցում կատարվող փոփոխությունները

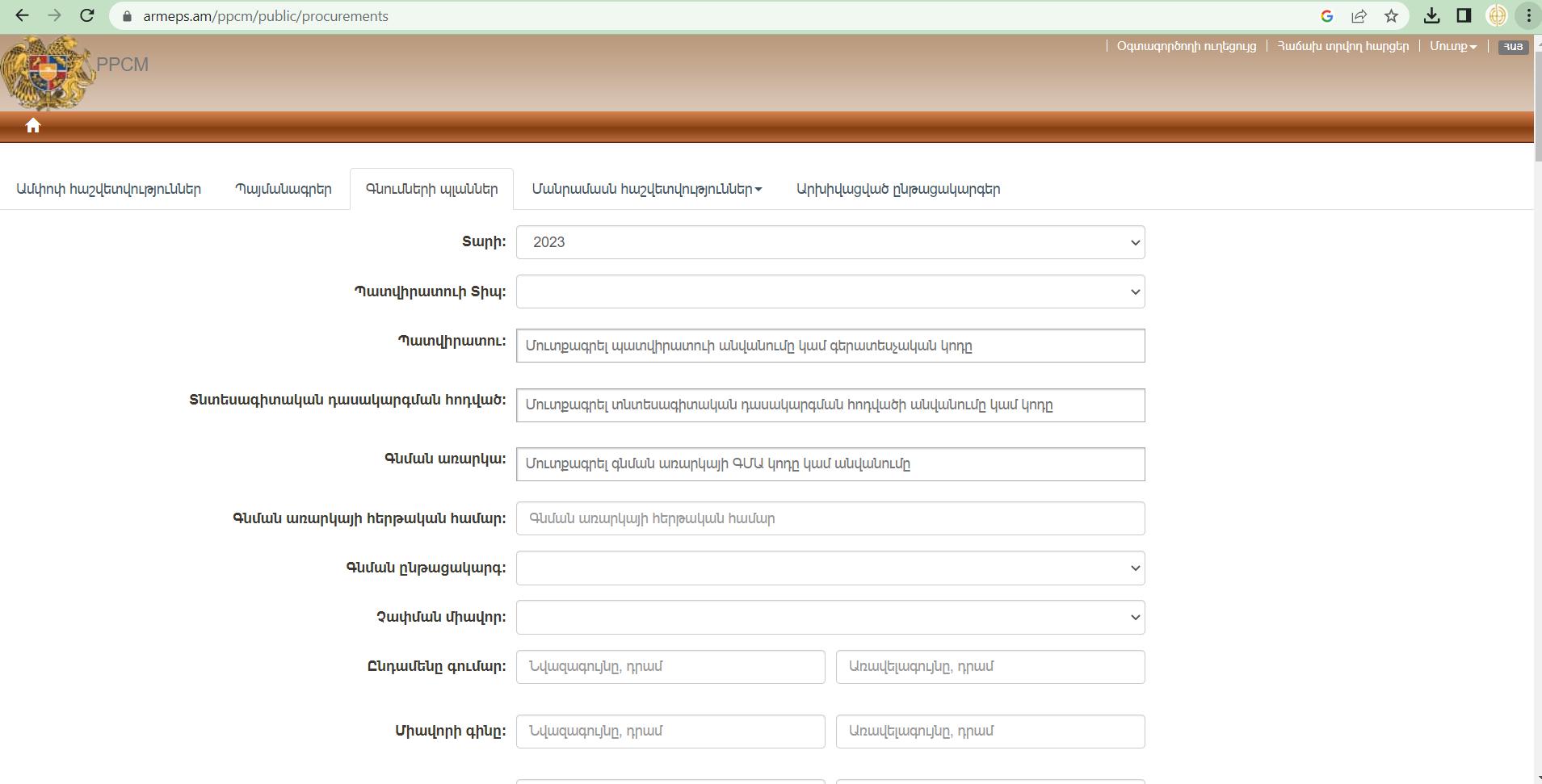

Պատվիրատուները պարտավոր են կազմել գնումների պլաններ։ Գնումների մասին օրենքի հոդված 15-ի մաս 3-ի համաձայն «Գնումների պլանը, ներառյալ փոփոխությունները, հաստատվելուն հաջորդող երկու աշխատանքային օրվա ըթնացքում պատվիրատուն հրապարակում է տեղեկագրում, բացառությամբ պետական գաղտնիք պարունակող գնումների պլանի»։ Գնումների պլանները հասանելի են www.armeps.am-ում։

Պատկեր 10․ Գնումների պլանների էջը www.armeps.am համակարգում

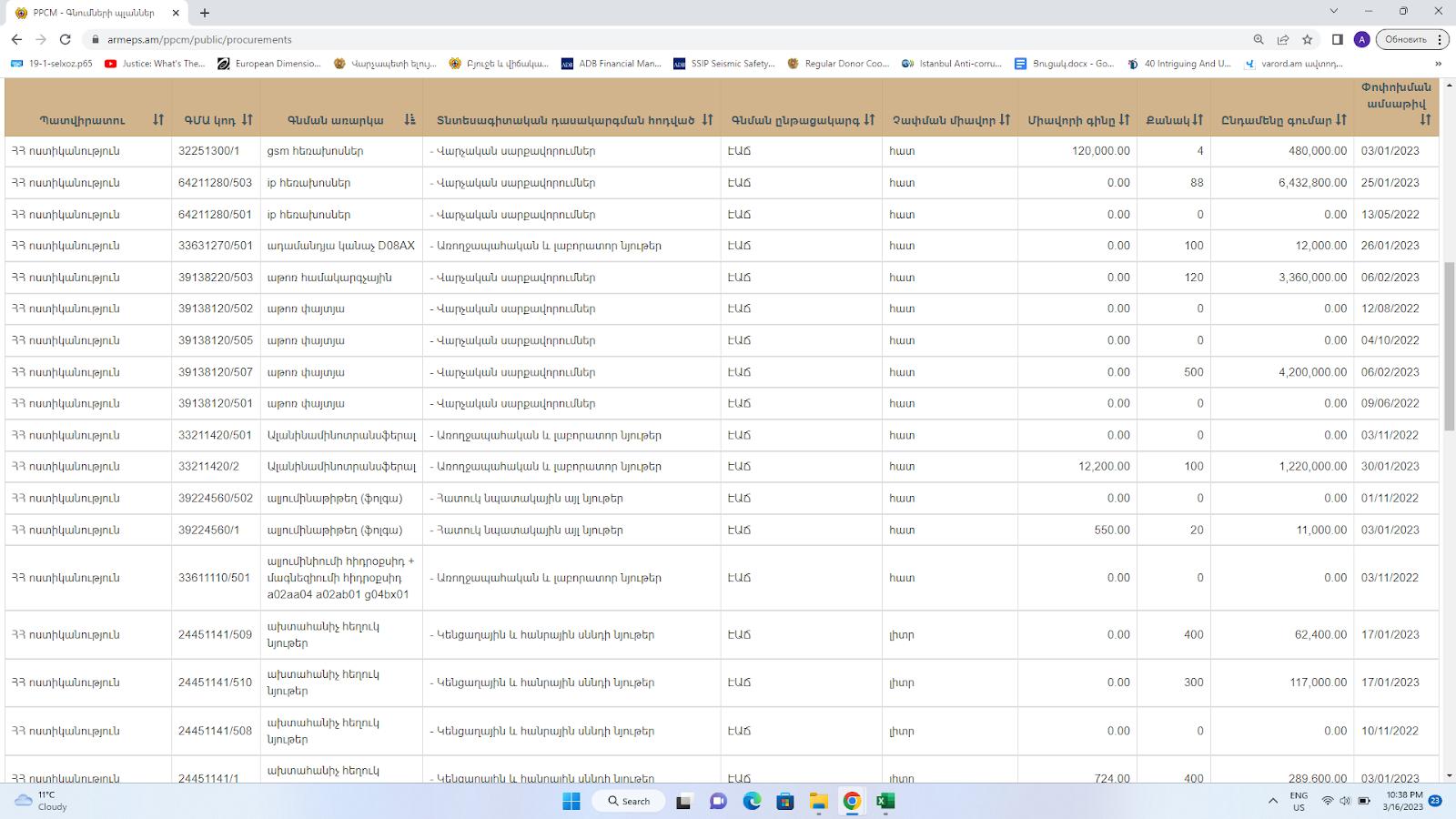

Չնայած գնումների պլանների հետ կապված խնդիրների խորությանն ու բազմազանությանը ՊՖԿ համակարգի 2019-2023թթ․ բարեփոխումների ռազմավարությունն արձանագրել է միայն նախահաշվային գների հետ կապված հանգամանքը։ Տվյալների վերլուծությունը հուշում է, որ գնումների պլանավորման գործընթացը ձևական բնույթ է կրում և փաստացի կատարողականն առնչություն չունի պլանի հետ։ www.armeps.am համակարգում առկա գնումների պլանների ուսումնասիրությունը վկայում է, որ դրանցում փոփոխությունները մշտական բնույթ են կրում և կատարվում են ամբողջ տարվա ընթացքում։

Պատկեր 11-ում ներկայացված է www.armeps.am համակարգում 2023թ․ գնումների պլանների էջերում ՀՀ ոստիկանության գնումների պլանի մի հատված, որը վկայում է, որ գնումների պլանում փոփոխություններ սկսում են կատարել արդեն հունվարի սկզբին։ Օրենքը թույլ է տալիս փոփոխություններ կատարել գնումների պլանում, սակայն չի հստակեցնում դրա պատճառները, հիմնավորումները, մեխանիզմները, ծավալները, քանակները, հսկողությունը, պլանավորման ցածր որակի համար պատասխանատվությունը և մի շարք այլ հարցեր։ 2017թ․ մայիսի 4-ին ՀՀ կառավարությունը հաստատել է «Գնումների գործընթացի կազմակերպման կարգը հաստատելու և Հայաստանի Հանրապետության կառավարության 2011 թվականի փետրվարի 10-ի №168-Ն որոշումն ուժը կորցրած ճանաչելու մասին» №526-Ն որոշումը։ Կարգի 11-րդ կետի 5-րդ ենթակետի համաձայն պատասխանատու ստորաբաժանումն «անհրաժեշտության դեպքում առաջարկ է ներկայացնում գնումների պլանում փոփոխություններ և լրացումներ կատարելու մասին»։ Չնայած տրամաբանության համաձայն որոշման մեջ փոփոխություն կատարել կարող է այն հաստատող մարմինը, սակայն եթե կարգն այսպես հստակ սահմանում է առաջարկ ներկայացնողին, ապա ի լրում գնումների պլանը հաստատելու համար պատասխանատուին հստակ սահմանելու (ինչը կարգում հստակ չէ), պետք է սահմանի նաև դեպքի «անհրաժեշտությունը», նկարագրելով իրավիճակը, որը կարող է հանգեցնել փոփոխության, ինչպես նաև պլանի նկատմամբ հսկողություն և վերահսկողություն իրականացնելու պատասխանատուներին։ Գնումների պլանը հաստատելու պատասխանատուն հստակ չէ ոչ կարգի 6-10 կետերում և ոչ էլ IV «Գնումների պլանավորումը» բաժնում։ Գնումների պլանը հաստատելու լիազորությանը որոշակի անդրադարձ կա կարգի V-րդ բաժնի (գնման գործընթացի կազմակերպումը) 21-րդ կետի (1)-ին ենթակետի, (դ) ենթաենթակետում, սակայն պատասխանատվության շրջանակն աղավաղված է, քանի որ դրա մասին խոսվում է մեկ անձից գնումների համատեքստում։

Պատկեր 11․ Գնումների պլանում փոփոխությունները ՀՀ ոստիկանության օրինակով

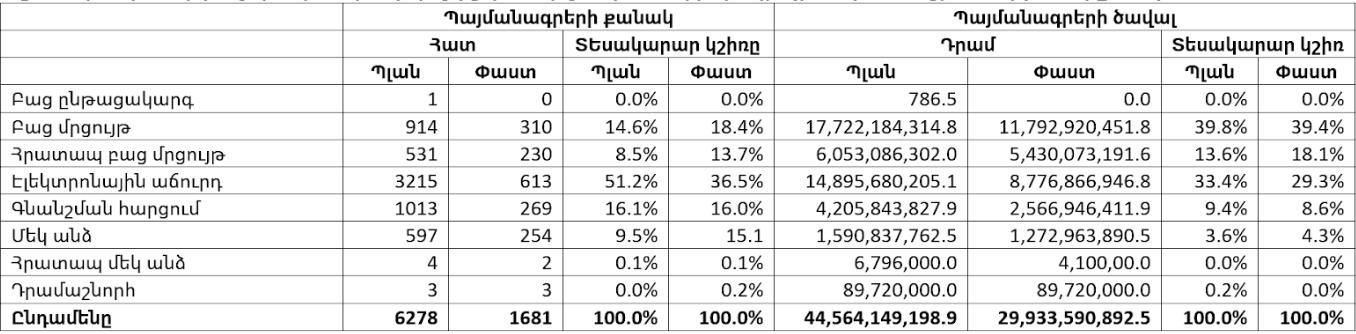

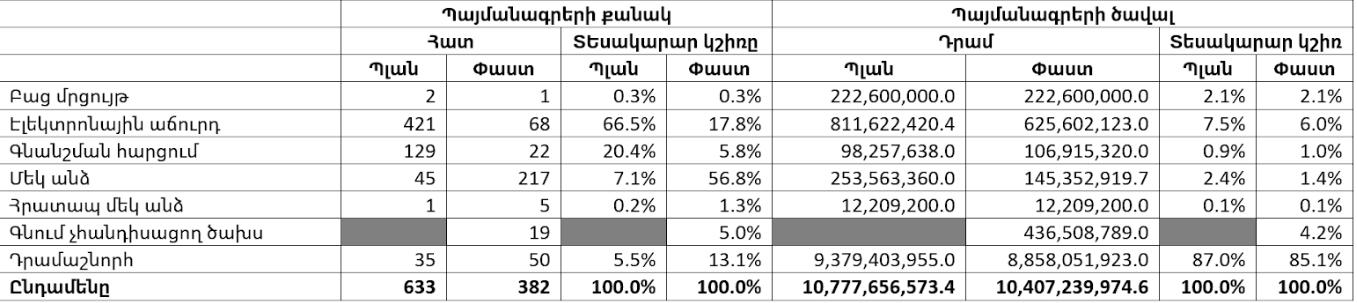

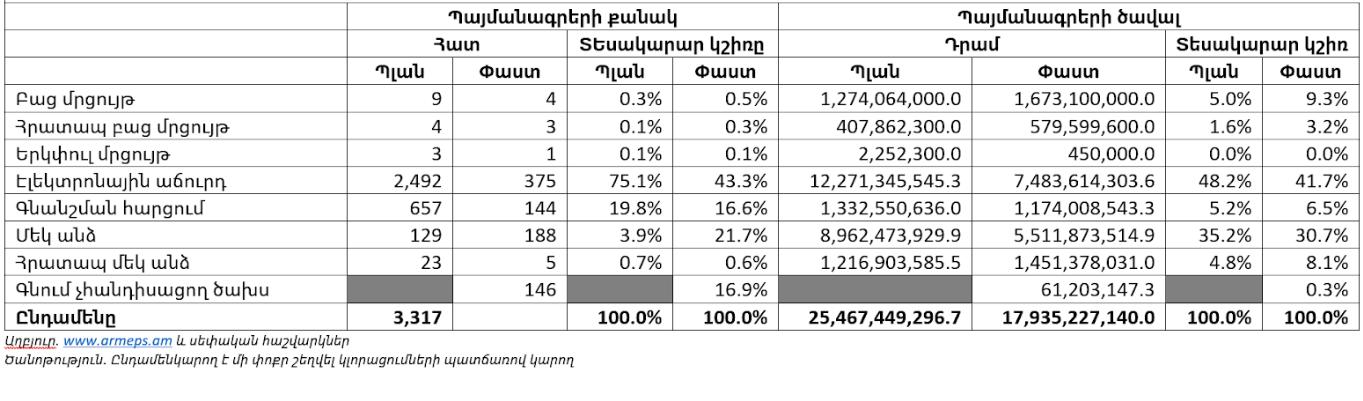

Աղյուսակ 6, 7 և 8-ը ներկայացնում են 2022թ․ Երևանի քաղաքապետարանի, ՀՀ էկոնոմիկայի նախարարության և ոստիկանության գնումների պլանների և փաստացի գնումների ցուցանիշները։

Աղյուսակ 6․ Երևանի քաղաքապետարանի կողմից կատարված գնումների ծրագրային և փաստացի մեծությունները 2022թ․

Աղյուսակ 7․ ՀՀ էկոնոմիկայի կողմից կատարված գնումների ծրագրային և փաստացի մեծությունները 2022թ․

Աղյուսակ 8․ ՀՀ ոստիկանության կողմից կատարված գնումների ծրագրային և փաստացի մեծությունները 2022թ․

ՀՀ կառավարությունը պետք է բացատրի և տա հետևյալ հարցերի պատասխանները.

- Ի՞նչ միջոցներ է ձեռնարկում ՀՀ կառավարությունն իր շտեմարաններում առկա տեղեկատվության որակը և ճշտությունը բարելավելու և հանրությանը ճիշտ տեղեկատվություն տրամադրելու համար (վերևում նշել եմ, որ խնդիրը պայմանավորված է ոչ թե շտեմարանով, այլ աշխատանքների կազմակերպմամբ)։ Ներքին հսկողության ի՞նչ մեխանիզմներ են առկա տվյալների շտեմարանների հետ պետական մարմինների աշխատանքի ժամանակ։ Ի՞նչ պատասխանատվություն է ենթադրում ոչ ճիշտ տվյալների ներմուծումը և տրամադրումը։

«Տեղեկատվության ազատության մասին» ՀՀ օրենքի 10-րդ հոդվածի 4-րդ մասի համաձայն անհրաժեշտ է ճշտել 2018թ․ հետո գնումների էլեկտրոնային համակարգ մուտքագրված ամբողջ տեղեկատվությունը և հանրությանը ներկայացնել ճշգրտված տվյալներ։

- Ի՞նչ է անում ՀՀ կառավարությունը ձեռք բերվող ապրանքների, աշխատանքների կամ ծառայությունների տեխնիկական բնութագրերի որակը բարելավելու և պատվիրատուների կարիքներին դրանք համապատասխանեցնելու նպատակով

- Ի՞նչ հսկողական մեխանիզմներ և ինստիտուտներ ունի ՀՀ կառավարությունը, որոնք երաշխավորում են, որ պատվիրատուները պատրաստում են այնպիսի տեխնիկական բնութագրեր, որ ձեռք բերվող ապրանքները, աշխատանքները և ծառայությունները համապատասխանում են պատվիրատուների կարիքներին:

- Ձեռք բերվող ապրանքների, աշխատանքների և ծառայությունների հնարավոր մատակարարների և շուկաների ի՞նչ ուսումանսիրություններ են իրականացնում պատվիրատուները, գնման ընթացակարգերի վերաբերյալ որոշումներ կայացնելիս:

- Պայմանագրերի կառավարման ի՞նչ կարողություններ ունեն պատվիրատուները:

- Ինչու՞ են պետական մարմինները և նրանց ենթակա կազմակերպություններն ու հիմնարկներն այդքան հաճախ օգտագործում գնանշման հարցման ընթացակարգը:

- Ի՞նչն է այդքան գրավիչ դարձնում գնանշման հարցման ընթացակարգը:

- Ի՞նչ ռիսկեր կան այդ ընթացակարգի հետ կապված:

- Ինչպե՞ս են պետական մարմինները և նրանց ենթակա կազմակերպություններն ու հիմնարկները նվազեցնում այդ ռիսկերի նյութականացման հավանականությունը:

- Ի՞նչ քայլեր է ՀՀ կառավարությունը ձեռնարկում գնումների էլեկտրոնային համակարգի տվյալների հուսալիությունը, ամբողջականությունը, անխափանությունը և անվտանգությունը երաշխավորելու համար:

- Ինչու՞ գնումների էլեկտրոնային համակարգը չի ենթարկվել տեխնոլոգիական աուդիտի:

- Տիրապետում է արդյոք ՀՀ կառավարությունը գնումների էլեկտրոնային համակարգի ծրագրի բանալիներին:

- Գնումների էլեկտրոնային համակարգն ունի՞ վնասված հատվածներ:

- Ո՞վ և ինչպե՞ս է ստուգում գնումների էլեկտրոնային համակարգ մուտքագրված տեղեկատվության և տվյալների ճշտությունը, արժանահավատությունը, իսկությունը և այլ հատկանիշները:

- Ինչու՞ էլեկտրոնային համակարգ մուտքագրվող տվյալները չեն ստանդարտեցվում:

- Ինչու՞ միևնուն ապրանքը, աշխատանքը կամ ծառայությունը «գնման առարկայի անվանում» սյան ներքո կարող է ներկայացվել մի շարք տարբեր ձևերով, ինչը խնդիրներ է ստեղծում տվյալներ որոնելիս և թույլ չի տալիս հեշտությամբ առանձնացնել միանման գնման առարկայի ձեռք բերման վերաբերյալ տեղեկատվությունը:

- Ինչու՞ ընկերությունների անունները ստանդարտեցված չեն, ինչը դժվարացնում է ինչպես առանձին գործարքների, այնպես էլ առանձին ընկերությունների կողմից մատակարարումների վերաբերյալ տվյալների որոնումը:

- Ի՞նչ նպատակ են հետապնդում գնումների պլանների կազմումը, եթե դրանք կարող են առանց սահմանափակումների փոփոխությունների ենթարկվել։ Ինչու՞ գնումների պլանի հաստատման և դրանում փոփոխությունների կատարման համար պատասխանատվությունը հստակ չի սահմանվում ՀՀ կառավարության 2017թ․ №526-Ն որոշմամբ հաստատված կարգի 6-8 կետերում։ Ո՞վ է հսկողություն իրականացնում գնումների պլաններում կատարվող փոփոխությունների քանակի և ծավալի նկատմամբ։ Ո՞վ է հսկողություն և վերահսկողություն իրականացնում գնումների պլանում փոփոխությունների «անհրաժեշտության» նկատմամբ։

- «Գնումների մասին», «Հայաստանի Հանրապետության բյուջետային համակարգի մասին» և «Գանձապետական համակարգի մասին» օրենքները, ՀՀ կառավարության 2017թ. մայիսի 4-ի №526-Ն որոշումը չեն ներառում և չեն սահմանում «գնում չհանդիսացող ծախս» հասկացությունը: Իր 2018թ․ հունիսի 15-ի №706-Ն որոշմամբ ՀՀ կառավարությունը «ներդրել» է այդպիսի հասկացություն, առանց տալու դրա սահմանումը և օգտագործման դեպքերը։ Ինչու՞ ՀՀ կառավարությունը չի տալիս «գնում չհանդիսացող ծախս» հասկացության սահմանումը և այդ «ընթացակարգի» օգտագործման դեպքերը։

- ՀՀ կառավարությունը պետք է բացատրի, թե արդյոք պետական գնումների դեպքում ինքն ունի՞ «կարմիր դրոշակ», ու՞մ ձեռքին է այդ դրոշակը և վերջին 5 տարիների ընթացքում քանի անգամ է այդ դրոշակն ահազանգել խնդրահարույց ընթացակարգ, պայմանագիր կամ գործարք տեսնելու վերաբերյալ, ունի արդյոք վիճակագրություն ըստ պատվիրատուների, ըստ գնման ընթացակարգերի, ըստ այլ հատկանիշների յուրաքանչյուր տարի «կարմիր դրոշակ»-ի ահազանգելու դեպքերի վերաբերյալ։

- ՀՀ կառավարությունը պետք է բացատրի, թե ինչպես է կառավարում «Պայմանագրի ընդհանուր գումար» և «Պայմանագրի գումարը առկա ֆինանսական միջոցներով» մեծությունների դրական տարբերության հետ կապված ռիսկերը, այսինքն այն դեպքերը, երբ ստորագրված պայմանագրի ընդհանուր գումարը գերազանցում է պետական բյուջեով նախատեսված մեծությունը։ Սա կարող է հսկայական ռիսկեր պարունակել։ Ի՞նչ չափով կարող է առաջինը գերազանցել երկրորդը։ Ինչպե՞ս է ՀՀ կառավարությունը վարվելու, եթե հաջորդ տարվա բյուջեն հաստատելիս ԱԺ-ն հատկացումներ չկատարի տվյալ նպատակով։

Արտակ Քյուրումյանը պետական ֆինանսական կառավարման փորձագետ է

լուսանկարը՝ «Հետք»-ի

Մեկնաբանել