Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հայաստանի պետական բյուջեի եկամուտները և մուտքերը. մաս 2

2022թ. պետական բյուջեի կատարման վերաբերյալ հաշվետվությունը նշում է, որ «այլ հարկերը» կազմել են 56.7 մլրդ դրամ, որի 65.3 տոկոսը՝ 37 մլրդ դրամը ՀՀ պաշտպանության ժամանակ զինծառայողների կյանքին կամ առողջությանը պատճառված վնասների հատուցման նպատակով կատարվող դրոշմանիշային վճարներն են: Աղետալի պատերազմի և ՀՀ վարչապետի պնդմամբ դավաճանությունների արդյունքում, որի հետ կապված ոչ մի բարձրաստիճան պաշտոնյա դեռ պատասխանատվություն չի կրել, Զինծառայողների ապահովագրության հիմնադրամի հատուցումների գծով պարտավորությունների ընթացիկ և ոչ ընթացիկ «տողերի» մեծությունը 2019թ. դեկտեմբերի 31-ի համապատասխանաբար 699,462 հազար և 5,325,278 հազար դրամից 2021թ. դեկտեմբերի 31-ին հասել են 12,176,620 հազար և 102,912,893 հազար դրամի: Զինծառայողների կյանքին կամ առողջությանը պատճառած վնասները ժամանակին և ամբողջ ծավալով հատուցելու համար 2018-2019թթ. եկամտային հարկի պրոգրեսիվության դեմ պայքարող և այդ պրոգրեսիվությունը վերացրած իշխանությունը ստիպված էր գնալ դրոշմանիշային վճարների համակարգին պրոգրեսիվություն հաղորդելու ճանապարհով: Այնպես չստացվի, որ մի օր էլ պարզվի, որ ստիպված են վերականգնել եկամտային հարկերի պրոգրեսիվ համակարգը կամ նոր հարկեր և վճարներ սահմանել, որովհետև այլապես չեն կարողանում քանդել Հայաստանի Հանրապետությունը պատած և մասամբ նաև իրենց կողմից հյուսած ահռելի և հրեշավոր գորդյան հանգույցը:

Զինծառայողների ապահովագրության հիմնադրամի անունով կատարվող վճարները պետական բյուջեի «այլ հարկեր»-ում հաշվի առնելու հանգամանքը կարևոր է այնքանով, որ չնայած ձևական առումով դրոշմանիշային վճարները փոխանցվում են գանձապետական հաշիվներին, սակայն իրականում դրանք պետական բյուջեի միջոցներ չեն, որովհետ ՀՀ կառավարությունը չի տնօրինում, չի տիրապետում և չի օգտագործում այդ միջոցները, այլ դրանք փոխանցում է Զինծառայողների ապահովագրության հիմնադրամի հաշվին: Այսինքն, պետական բյուջեի կատարման վերաբերյալ հաշվետվության մեջ դրոշմանիշային վճարները ներառելով ՀՀ կառավարությունն ուռճացնում է բյուջեի եկամտային մասը:

Անհրաժեշտ է նաև ընդգծել, որ ՀՀ կառավարության կողմից անբարոյական է պնդել, որ «Նախորդ տարվա համեմատ նշված մուտքերն աճել են 20.4%-ով կամ 6.3 մլրդ դրամով, ինչը պայմանավորված է 2022 թվականին աշխատատեղերի թվի և միջին աշխատավարձերի աճով», քանի որ բոլորին լավ հայտնի է, որ եթե 2020թ. աղետը չլիներ, իսկ ՀՀ վարչապետն ԱԺ ամբիոնից փաստել է, որ «մենք կունենայինք այս նույն վիճակը, իհարկե, առանց զոհերի», ապա անհրաժեշտ չէր լինի նաև պրոգրեսիվություն հաղորդել դրոշմանիշային վճարների համակարգին և պարծենալ, որ Զինծառայողների ապահովագրության հիմնադրամին փոխանցվող դրոշմանիշային վճարների գումարներն աճել են:

Պետական բյուջեի եկամտային մասն ուռճացած է նաև կուտակային կենսաթոշակային բաղադրիչի մասնակիցների կողմից կատարվող վճարման պատճառով: ՀՀ կառավարությունը չի տնօրինում, չի տիրապետում և չի օգտագործում այդ 64.5 մլրդ դրամ սոցիալական վճարները, այլ այդ գումարները փոխանցվում է կենսաթոշակային համակարգի ակտիվների կառավարիչներին:

Դրոշմանիշային վճարների և կուտակային կենսաթոշակային բաղադրիչի մասնակիցների կողմից կատարվող վճարների դեպքում պետական բյուջեն այն խողովակն է, որով այդ վճարները հասնում են Զինծառայողների ապահովագրության հիմնադրամին և կուտակային կենսաթոշակային համակարգի ակտիվների կառավարիչներին: Վերը շարադրվածի հիման վրա կարելի եզրակացնել, որ պետական բյուջեի իրական եկամուտները, այսինքն այն ֆինանսական միջոցները, որոնք ՀՀ կառավարությունը տնօրինում, տիրապետում և օգտագործում է, գերագնահատված են մոտավորապես 101.5 մլրդ դրամով:

«Ժամանակավոր ազատ միջոցներ»

Պետական բյուջեի կատարման վերաբերյալ հաշվետվության համաձայն «Նախորդ տարվա համեմատ այլ եկամուտների 44.5% (37.6 մլրդ դրամ) աճը հիմնականում պայմանավորված է օրենքով և այլ իրավական ակտերով սահմանված այլ եկամուտների և բանկերում ու այլ ֆինանսավարկային հաստատություններում բյուջեի ժամանակավոր ազատ միջոցների տեղաբաշխումից և դեպոզիտներից ստացված տոկոսավճարների գծով մուտքերի աճով»: «Բյուջետային համակարգի մասին» օրենքը «Ժամանակավոր ազատ միջոցներ»-ին անդրադառնում է արտաբյուջետային հաշիվների համատեքստում (հոդված 1․2, մաս 16, «դ» կետ), այլ եկամուտները սահմանելիս (հոդված 17, մաս 5, կետ «b», հաշվետվությունում ներառված նախադասության տեսքով) և համայնքների բյուջեներին վերաբերող գլխում (հոդված 281 և 282՝ վարչական և ֆոնդային բյուջեների եկամուտների և դեֆիցիտի համատեքստում)։ ՀՀ 2022թ․ պետական բյուջեի մասին օրենքը չի անդրադառնում «Ժամանակավոր ազատ միջոցներ»-ին և դրանք չի ներառում օրենքի հավելված №3-ի աղյուսակ №1-ում։

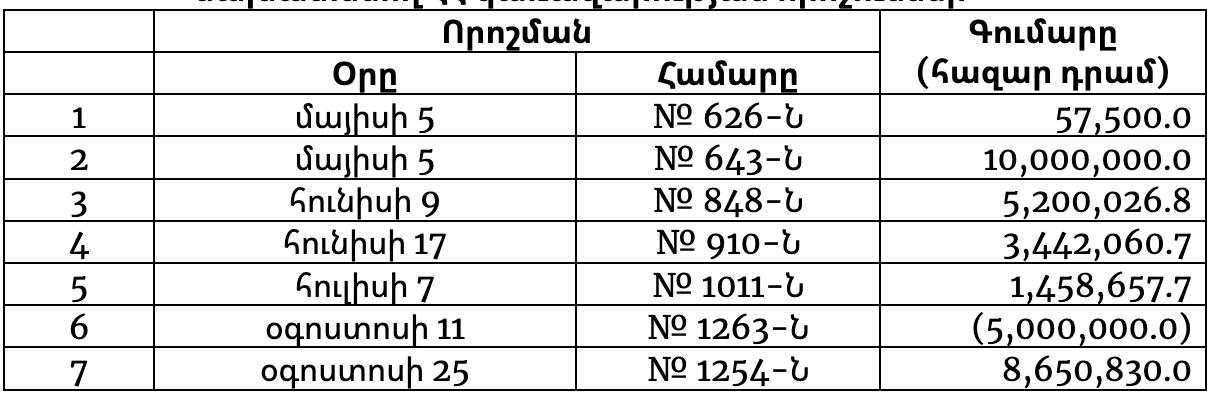

Վերը ներկայացված ձևակերպումներից ակնհայտ է, որ խոսքը ոչ թե բյուջեի ժամանակավոր ազատ միջոցների օգտագործման, այլ «բանկերում ու այլ ֆինանսավարկային հաստատություններում բյուջեի ժամանակավոր ազատ միջոցների տեղաբաշխումից և դեպոզիտներից ստացված տոկոսավճարների գծով մուտքերի» մասին է: Սակայն 2022թ. բյուջեի կատարման ընթացքում ՀՀ կառավարությունն իր որոշումներով օգտագործել է ոչ թե «բանկերում ու այլ ֆինանսավարկային հաստատություններում բյուջեի ժամանակավոր ազատ միջոցների տեղաբաշխումից և դեպոզիտներից ստացված տոկոսավճարների գծով մուտքերը», այլ հենց «ժամանակավորապես ազատ միջոցներ» (անհրաժեշտ է նաև ճշտել, թե իրավական առումով արդյոք տարբերություն կա «ժամանակավորապես» և «ժամանակավոր» ազատ միջոցների միջև): Ուսումնասիրված 7 այդպիսի որոշումներից 6-ով նախատեսվել է ընդամենը 28.8 մլրդ ժամանակավոր ազատ միջոցների օգտագործում, իսկ մեկով 5.0 մլրդ դրամի վերադարձ (աղյուսակ 6):

Աղյուսակ 6. Ժամանակավորապես ազատ միջոցների օգտագործում նախատեսող ՀՀ կառավարության որոշումներ

Բյուջետային օրենսդրությունը հստակ չի սահմանում, թե որն է բյուջեի ժամանակավոր ազատ միջոցը և թե բացի բանկերում և այլ ֆինանսավարկային հաստատություններում դրանք տեղաբաշխելը և ավանդադրելը ինչպես կարող է ՀՀ կառավարությունը դրանք օգտագործել: Եթե նախարարություններն ու գերատեսչություններն ԱԺ կողմից հաստատված բյուջեով նախատեսված ծրագրերի և միջոցառումների իրականացման համար ֆինանսական միջոցների կարիք ունեն, այդ միջոցներն առկա է գանձապետական միասնական հաշվին, ապա դրանք չեն կարող կոչվել ժամանակավոր ազատ միջոցներ:

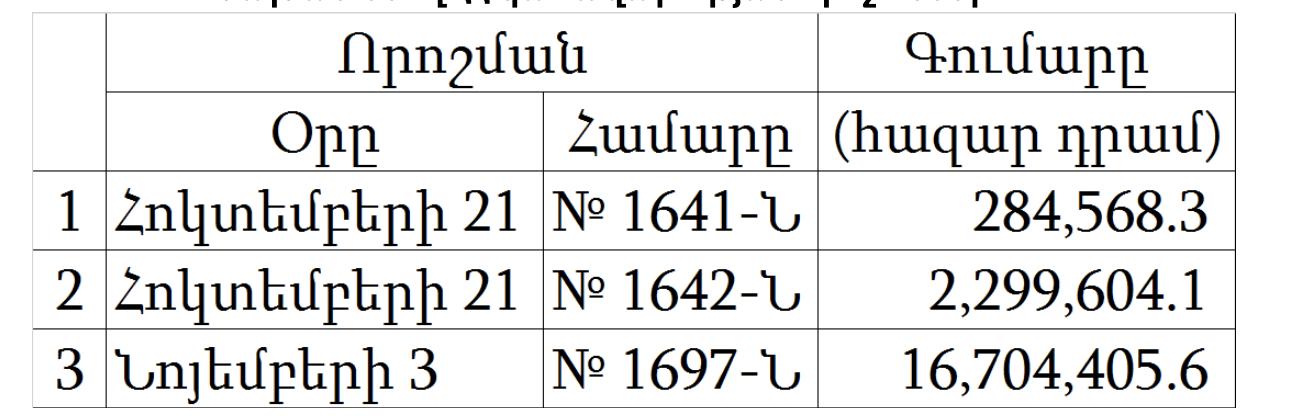

Բյուջեի կատարման վերաբերյալ հաշվետվության համաձայն բանկերում և այլ ֆինանսավարկային հաստատություններում բյուջեի ժամանակավոր ազատ միջոցների տեղաբաշխումից և դեպոզիտներից ստացվող տոկոսավճարների մեծությունը կազմել է 38.3 մլրդ դրամ: Հաջողվել է գտնել տոկոսավճարների օգտագործում նախատեսող 3 որոշում, որոնցում ներկայացված գումարային ընդհանուր մեծությունը կազմում է մոտավորապես 19.3 մլրդ դրամ (աղյուսակ 7):

Աղյուսակ 7. Ժամանակավորապես ազատ միջոցների օգտագործում նախատեսող ՀՀ կառավարության որոշումներ

Տարեսկզբի ազատ մնացորդը

2021թ. և 2022թ. առանձնահատկություններից մեկն այն է, որ այդ տարիներին օրենսդիրը չի նախատեսել, որ բյուջեն ունենալու է տարեսկզբի ազատ մնացորդ (աղյուսակ 8): Փաստացի մնացորդ եղել է: Բյուջեի կատարման հաշվետվության հավելված 3-ի աղյուսակ 1-ի համաձայն «ելքերի ֆինանսավորմանն ուղղվող ՀՀ 2022թ. պետական բյուջեի տարեսկզբի ազատ մնացորդի միջոցներ» տողի դիմաց նշված է 1,868,327.54 հազար դրամ փաստացի մեծություն:

Աղյուսակ 8. Ելքերի ֆինանսավորմանն ուղղվող պետական բյուջեի տարեսկզբի ազատ մնացորդը 2017-2023թթ. (մլրդ դրամ)

ՀՀ կառավարության 2022թ. ապրիլի 7-ի N469-Ն որոշման համաձայն նախատեսվել է «ելքերի ֆինանսավորմանն ուղղվող ՀՀ 2022թ. պետական բյուջեի տարեսկզբի ազատ մնացորդի միջոցներ» տողով օգտագործել 3.8 մլրդ դրամ:

ՀՀ կառավարությունը պետք է ներկայացնի «ելքերի ֆինանսավորմանն ուղղվող ՀՀ 2022թ. պետական բյուջեի տարեսկզբի ազատ մնացորդի միջոցներ»-ի մնացած 2 մլրդ դրամի հետագա ճակատագիրը:

Կայունացման հաշիվ կամ կայունացման դեպոզիտային հաշիվ

Կառավարության տրամադրության տակ առկա, ԱԺ վերահսկողությունից դուրս մեկ այլ ռեսուրս է «Կայունացման հաշիվը»: Բյուջետային համակարգի մասին օրենքի համաձայն հարկաբյուջետային և կառավարության պարտքի կառավարման քաղաքականությունների իրականացմանն աջակցելու համար գանձապետական միասնական հաշվում բացվում է կայունացման միջոցների ենթահաշիվ (այսուհետ՝ կայունացման հաշիվ): Հաշվետվության տեքստային հատվածում ընդհանրապես անդրադարձ չկա կայունացման հաշվին և այդ հաշվից միջոցների օգտագործմանը: 2018-2022թթ. պետական բյուջեների կատարման վերաբերյալ հաշվետվություններին կից հավելվածների համաձայն կայունացման դեպոզիտային հաշվի միջոցների օգտագործման հիմնական ցուցանիշները ներկայացված են աղյուսակ 9-ում:

Աղյուսակ 9. Կայունացման դեպոզիտային հաշվից օգտագործում (մլրդ դրամ)

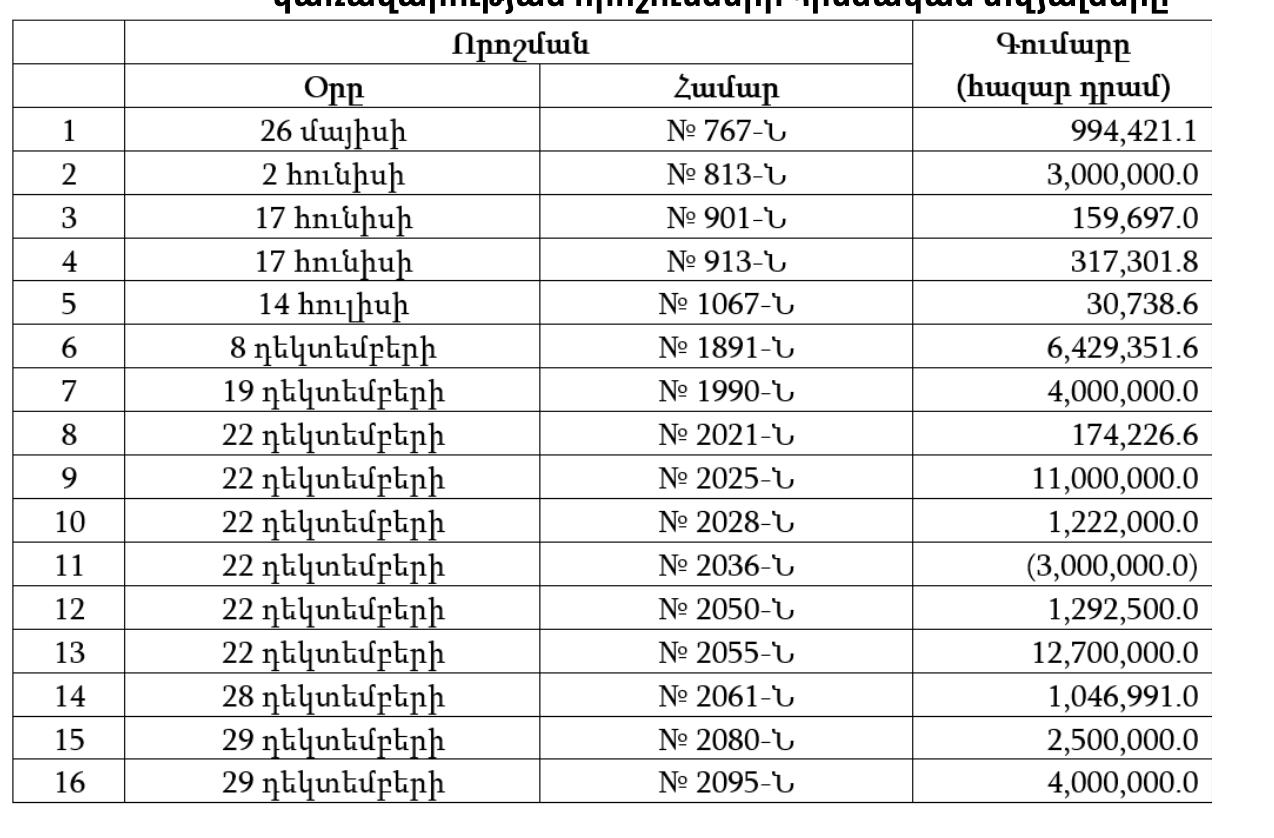

Կայունացման դեպոզիտային հաշվի միջոցները ՀՀ կառավարությունն օգտագործում է համաձայն իր կայացրած որոշումների: Հայաստանի իրավական տեղեկատվական համակարգում առկա 16 որոշումներով ՀՀ կառավարությունը կայունացման դեպոզիտային հաշվից օգտագործել է մոտավորապես 45.9 մլր դրամ:

Աղյուսակ 10. Կայունացման հաշվից օգտագործում նախատեսող ՀՀ կառավարության որոշումների հիմնական տվյալները

2019թ. ի վեր բյուջեի կատարման վերաբերյալ հաշվետվությանը կից հավելվածներում ՀՀ կառավարությունը տեղեկանք է ներկայացնում գանձապետական միասնական հաշվի վերաբերյալ: Տեղեկանքում առանձին տողով ներկայացվում է կայունացման հաշվի մնացորդը և տեղի ունեցած փոփոխությունը (աղյուսակ 11): Կայունացման հաշվի միջոցներն օգտագործել է 2020թ. և 2022թ.:

Աղյուսակ 11. Կայունացման հաշվի մնացորդը դեկտեմբերի 31-ի դրությամբ և հաշվի մնացորդի փոփոխությունը համաձայն բյուջեի հաշվետվությանը կից ներկայացված տեղեկանքների

ՀՀ կառավարությունն իր 2023թ. մարտի 30-ի №424-Ն որոշմամբ հաստատել է կայունացման հաշվի միջոցների համալրման և օգտագործման կարգը: 2022թ. այսպիսի կարգ չի գործել: ՀՀ կառավարության հաստատած կարգի համաձայն կայունացման հաշվի մնացորդը կարելի է օգտագործել հարկաբյուջետային քաղաքականության իրականացմանը աջակցելու, այդ թվում տնտեսական շոկերին հակացիկլիկ արձագանքելու, կառավարության պարտքի կառավարման, այդ թվում պարտքի վերաֆինանսավորման ռիսկը կառավարելու և պետական բյուջեի հոսքերն ավելի հարթ կառավարելու նպատակով:

Կայունացման հաշվի համալրումը կատարվում է յուրաքանչյուր տարվա պետական բյուջեի մասին օրենքով կամ սահմանված կարգով յուրաքանչյուր տարվա պետական բյուջեի մասին օրենքում կատարվող փոփոխությունների հիման վրա (կարող է ստեղծվել իրավիճակ, որ ԱԺ-ն չներգրավվի): Կայունացման հաշիվը համալրվում է պարտքային աղբյուրներից ներգրաված միջոցների և այլ աղբյուրներից հատկացված միջոցների հաշվին: Կայունացման հաշվից օգտագործումները կարող են կատարվել, եթե դրանք որպես պետական բյուջեի դեֆիցիտի ֆինանսավորման աղբյուրներ նախատեսվել են յուրաքանչյուր տարվա պետական բյուջեի մասին օրենքով կամ սահմանված կարգով յուրաքանչյուր տարվա պետական բյուջեի մասին օրենքում կատարվող փոփոխություններով (կարող է ստեղծվել իրավիճակ, որ ԱԺ կարիքը չլինի)։

Առանց խորը վերլուծությունների հասկանալի է, որ 2020թ. բոլոր առումներով շոկային տարի էր Հայաստանի Հանրապետության համար: Այդ կոնտեքստում հասկանալի է, թե ինչու էր 2020թ. անհրաժեշտ օգտագործել կայունացման հաշվի միջոցները: 2022թ. Հայաստանն ունեցել է երկնիշ տնտեսական աճ և համաձայն ՀՀ վարչապետի, բոլոր տնտեսական զարգացումները եղել դրական. արձանագրվել է տնտեսական բարձր աճ և պետական բյուջե է հավաքագրվել ավելի շատ եկամուտ, քան նախատեսվել էր ԱԺ կողմից հաստատված օրենքով:

Ինչու՞ է 2022թ. ՀՀ կառավարությունն օգտագործել կայունացման հաշվի միջոցները:

ՀՀ կառավարությունը.

- Պետք է տեղեկատվություն ներկայացնի այն մասին, թե 2022թ. գրանցված նոր աշխատատեղերի որ մասն են ապահովել «ռելոկանտները» և որքան է կազմել «ռելոկանտների» և «ոչ ռելոկանտների» աշխատավարձերը:

- Պետք է բացատրի, թե ի՞նչ իրավական ակտով է կարգավորվել կայունացման հաշվի միջոցների համալրումն ու օգտագործումը մինչև 2022թ. դեկտեմբերի 31-ը (2023թ. մարտի 30-ի №424-Ն որոշումն ընունելը):

- Պետք է բացատրի, թե որքանով է 2022թ. կայունացման հաշվի միջոցների օգտագործումը համապատասխանում «Բյուջետային համակարգի մասին» օրենքի պահանջներին և ինչու 2022թ., երկնիշ տնտեսական աճի և բյուջեի եկամուտների գերակատարման պայմաններում հարկաբյուջետային և պարտքի կառավարման քաղաքականությունները աջակցության կարիք ունեցել:

- Պետք է ներկայացնի դեֆիցիտի ֆինանսավորման աղբյուրներում կայունացման դեպոզիտային հաշվից միջոցների օգտագործման փաստացի և բյուջեի հաշվետվությանը կից ներկայացված գանձապետական միասնական հաշվի մնացորդի վերաբերյալ տեղեկանքում կայունացման դեպոզիտային հաշվի մնացորդի փոփոխությունների միջև տարբերությունների պատճառները և ներկայացնի իր բացատրությունները հիմնավորող հաշվարկներ::

- Պետք է բացատրի, թե ինչ ֆինանսատնտեսական ազդեցություն է ունեցել շահաբաժինների ստացման հարկային տարվա ընթացքում շահաբաժին վճարող կազմակերպության կանոնադրական կամ բաժնեհավաք կապիտալում վերաներդրումը խթանելու քաղաքականությունը: ՀՀ կառավարությունը պետք է ներկայացնի ոչ թե իր կողմից տրված այս հնարավորությունից օգտված ձեռնարկատերերի քանակի և նրանց կողմից կատարած վերաներդրումների վերաբերյալ տվյալները, այլ տվյալներ այն մասին, թե ինչ ազդեցություն են ունեցել այդ վերաներդրումներն այդ ձեռնարկությունների ֆինանսատնտեսական ցուցանիշների (շահութաբերության, մասնավորապես ակտիվների և կապիտալի շահութաբերություն, այլ ցուցանիշներ) և նրանց կողմից վճարվող հարկերի ծավալների վրա:

- Պետք է բացատրի, թե որոնք է համարում ժամանակավոր ազատ միջոց և բացի բանկերում և այլ ֆինանսավարկային հաստատություններում դրանք տեղաբաշխելը և ավանդադրելը ինչպես կարող է դրանք օգտագործել:

- Պետք է ներկայացնի «ելքերի ֆինանսավորմանն ուղղվող ՀՀ 2022թ. պետական բյուջեի տարեսկզբի ազատ մնացորդի միջոցներ»-ի մնացած 2 մլրդ դրամի հետագա ճակատագիրը:

- Պետք է պարզաբանի, թե ինչու է 2022թ. շեշտակի նվազել ելքերի ֆինանսավորմանն ուղղվող տարեսկզբի ազատ մնացորդի մեծությունը:

Մեկնաբանել