Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հիփոթեքային շուկան գերտաքացած է, արդյունաբերության վարկերը նվազում են. ում են վարկավորում բանկերը

Բանկերը ակտիվորեն վարկավորում են շինարարության ու ծառայությունների ոլորտը, էապես աճում են սպառողական և հիփոթեքային վարկերը։ Հիփոթեքային շուկան գերտաքացած է։ Փոխարենը արդյունաբերության ոլորտն է սկսել թույլ վարկավորվել։

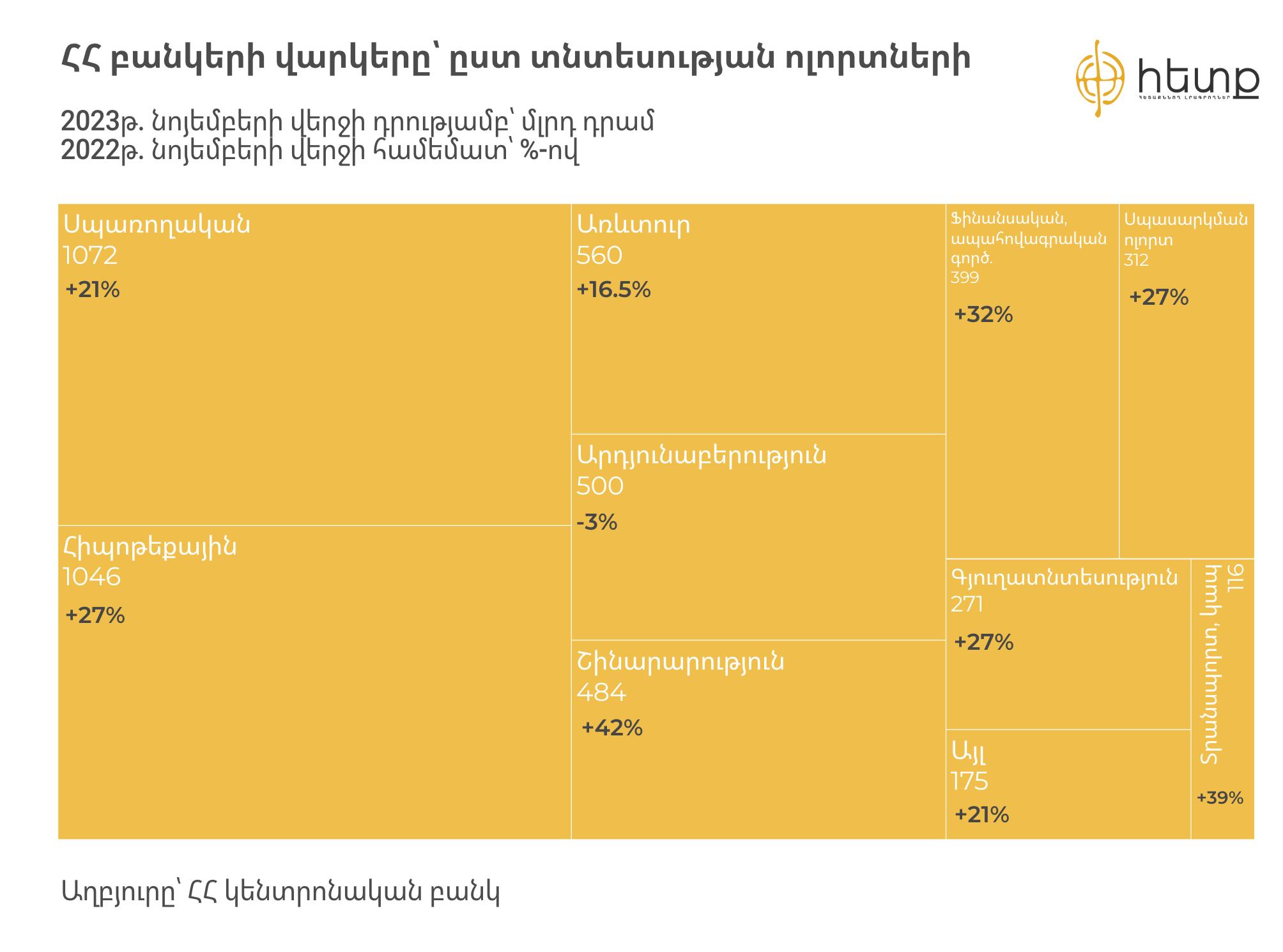

2023 թվականի նոյեմբերի վերջի դրությամբ Հայաստանի բանկերում տեղի քաղաքացիների՝ ռեզիդենտների վարկերի ընդհանուր ծավալը 4.9 տրիլիոն դրամ է կազմել։ Այս մասին են վկայում Կենտրոնական բանկի (ՀՀ ԿԲ) տվյալները։

Մեկ տարվա ընթացքում բանկերի ընդհանուր վարկային պորտֆելն աճել է 901 մլրդ դրամով կամ 22%-ով։

Բացի արդյունաբերությունից, տնտեսության մյուս ոլորտների վարկերի ծավալը բավականին արագ մեծանում է։ Միայն արդյունաբերության ոլորտում է անկում գրանցվել, որը համահունչ է նաև արդյունաբերության այսօրվա վիճակին։

Այսպես, բանկերի վարկային պորտֆելում այսօր մենամեծ կշիռն ունեն հիփոթեքային ու սպառողական վարկերը։

2023 թվականի նոյեմբերի վերջի դրությամբ սպառողական վարկերի ծավալը բանկերում հատել է 1 տրիլիոն դրամի շեմը (1.072 տրլն դրամ կամ բանկերի ընդհանուր վարկերի 22%-ը)՝ մեկ տարվա ընթացքում աճելով 21%-ով։

Սա նշված ժամանակահատվածի դրությամբ Հայաստանի 18 բանկերում միասին գրանցված վարկերի ծավալն է, այդ պահին գործող վարկերը։ Այսինքն՝ ոչ թե մեկ տարվա ընթացքում է այդքան վարկ տրվել, այլ նախորդ տարիներին տրված և մարված վարկերը ևս այստեղ հաշվարկված են։

Բանկերի կողմից տնտեսության վարկավորման հաջորդ խոշոր ուղղությունը հիփոթեքն է։ Հիփոթեքային վարկերի ծավալը Հայաստանի բանկային համակարգում ևս հատել է 1 տրիլիոն դրամի շեմը (1.046 տրլն դրամ կամ բանկերի ընդհանուր վարկերի 21%-ը) և այս տեմպերով շարունակվելու դեպքում կգերազանցեն սպառողական վարկերին։

Մեկ տարվա համեմատությամբ հիփոթեքային վարկերի ծավալը 2023 թվականի նոյեմբերի վերջի դրությամբ աճել է 27%-ով։ Դրան նպաստել է ակտիվ կառուցապատումը Երևանում և հիփոթեքին ուղղվող եկամտային հարկի վերադարձի ծրագիրը, որը աստիճանաբար դադարեցվում է։ Իսկ քանի դեռ այն գործում է, կառուցապատողները շտապում են շինթույլտվություններ ստանալ, գնորդները՝ հիփոթեքային վարկեր ձեռք բերել։

Արդյունքում, «կատաղի» տեմպով ավելանում է շինարարությունը Երևանում, որի հետևանքներից է նաև շինարարության ոլորտին տրված վարկերի ծավալի նույնքան բարձր աճը։ Նոյեմբերի վերջի դրությամբ շինարարության ոլորտի վարկերի ծավալը հայաստանյան բանկերում կազմել է մոտ 484 մլրդ դրամ՝ մեկ տարում աճելով 42%-ով։

Տնտեսագետ Էդգար Աղաբեկյանը նկատում է, որ այսօր հիփոթեքային վարկերի բարձր աճին զուգահեռ բարձրանում են նաև տների գները։ Ըստ նրա՝ հիփոթեային շուկան գերտաքացած է, ինչը ռիսկային է թե՛ բանկերի, թե՛ հաճախորդների համար։

«Հիմա բարձր տնտեսական աճ կա, մարդկանց եկամուտները թույլ են տալիս վերցված վարկերը փակել։ Սակայն, եթե հետագայում տնտեսական աճն ու մարդկանց եկամուտները նվազեն, իսկ հիփոթեքը երկարաժամկետ վարկ է, մարդիկ մարելու խնդիրներ կարող են ունենալ։ Եթե եկամուտը պակասեց, և՛ իրենք են դժվարությամբ փակելու, և՛ եկամտային հարկն է պակասելու, որը ուղղում են նույն վարկին։ Բանկը, որը գրավ է վերցնում հիփոթեք տրամադրելիս, գուցե, ավելի ապահովագրված է, սակայն նա ևս խնդիրների առաջ է կանգնում, երբ վարկառուն չի կարողանում վճարել, քանի որ գրավը իրացնելու հարց է առաջանում, գրավի արժեքը կարող է պակասել։ Բանկը հիփոթեքը տրամադրում է ավանդատուներից վերցված փողերի հաշվին ու պետք է կարողանա դրանք ժամանակին վերադարձնել»,- ասում է տնտեսագետը։

Նրա խոսքով՝ բանկերն ու քաղաքացիները այսօր պետք է ավելի զգուշավոր լինեն, հաշվի առնեն, որ այսօրվա տնտեսական աճը արտաքին գործոններով է պայմանավորված և անկանխատեսելի է, թե հետագա ինչ ազդեցությունների այն կենթարկվի։

«Կենտրոնական բանկը պարբերաբար բարձրաձայնում է անշարժ գույքի շուկայի գերտաքացման մասին։ Վերջերս փոխեց գրավ-վարկ հարաբերակցությունը։ Բանկերը գնահատում են ռիսկերը, բայց տնտեսության կանխատեսումները միշտ չէ, որ իրականանում են և անկանխատեսելի ռիսկեր են առաջանում, ինչպես համավարակը, ռուս-ուկրաինական պատերազմն ու դրա ազդեցությունը Հայաստանի տնտեսության վրա և այլն»,- ասում է Էդգար Աղաբեկյանը։

Տնտեսության մյուս ոլորտներում ևս վարկերի ծավալն ավելացել է։ Հատկապես ծառայությունների ոլորոտում՝ սպասարկում, տրանսպորտ և կապ, ֆինանսական ոլորտ և այլն, երևում է, որ վարկերի աճը համահունչ է տվյալ ոլորտներում գրանցվող շրջանառության աճին։

Ինչպես բազմիցս գրել ենք, վերջին երկու տարիներին Հայաստանում գրանցվող տնտեսական աճին էապես նպաստում է առևտրի ու ծառայությունների ոլորտը, որն էլ իր հերթին աճում է ռուս-ուկրաինական պատերազմից հետո Ռուսաստանից Հայաստան մարդկանց և կապիտալի ներհոսքի արդյունքում։

Օրինակ՝ ըստ Վիճակագրական կոմիտեի 2023 թվականի հունվար-նոյեմբերին Հայաստանում առևտրի շրջանառությունը նախորդ տարվա նույն ամիսների համեմատ աճել է 24.3%-ով։ Նույն ընթացքում այս ոլորտի վարկերի ծավալը (2023 նոյեմբերի վերջին 2022-ի նոյեմբերի վերջի համեմատ) աճել է 16.5%-ով։

Մինչդեռ արդյունաբերությանը տրված վարկերի ծավալը այս ընթացքում նվազել է 3%-ով։

2023 թվականի հունվար-նոյեմբերին արդյունաբերության ծավալը Հայաստանում կազմել է 2.4 տրլն դրամ։ Նախորդ տարվա նույն ժամանակաշրջանի համեմատ այն աճել է 2.1%-ով։ Հանքարդյունաբերությունը նվազել է 5.7%-ով, մշակող արդյունաբերությունն աճել է 3.7%-ով (այն էլ մեծ մասամբ նոյեմբերին ու ոսկերչական արտադրատեսակների արտադրության կտրուկ աճի շնորհիվ)։

Տնտեսության ոլորտներից արդյունաբերությունը աճի տեմպով ամենաթույլն է. մեծ տարբերությամբ հետ է մնում շինարարությունից, առևտրից ու ծառայություններից։ Համեմատության համար՝ 2023-ի հունվար-նոյեմբերին ծառայությունների ոլորտում 11.1% աճ է գրանցվել, իսկ շինարարությունն աճել է 15.6%-ով։

Ըստ Էդգար Աղաբեկյանի՝ բանկերի կողմից տնտեսության վարկավորման ընդհանուր աճը բնական է, քանի որ տնտեսական աճ կա։ Կազմակերպությունները և ֆիզիկական անձինք, տեսնելով, որ ավելանում է պահանջարկը ծառայությունների կամ առևտրի նկատմամբ, գումար են վերցնում բանկերից և ուղղում բիզնեսը ընդլայնելուն։

«Իսկ այն, որ արդյունաբերության ոլորտի վարկերը չեն աճում, մեր ունեցած տնտեսական աճի որակն է ցույց տալիս։ Առաջիկայում ևս արդյունաբերության վարկավորման արագ աճ սպասել պետք չէ։ Աճի հիմնական աղբյուրը առևտուրն ու ծառայությունների ոլորտն է, որոնց վարկավորումն էլ աճում է։ Արդյունաբերության ներքին պոտենցիալի խնդիր ունենք։ Մեր ներքին շուկան փոքր է, պետք է արտադրողները աշխատեն արտահանման ուղղությամբ, դրսի շուկաների վրա, որպեսզի աճ գրանցվի»,- նշում է տնտեսագետը։

Ըստ նրա՝ այսօրվա արտահանման բարձր աճը պետք չէ պայմանավորել արդյունաբերության վիճակի հետ, քանի որ այն մեծ մասամբ վերաարտահանում է։ Այսինքն՝ արտահանվում է ոչ տեղական արտադրանքը, այլ դրսի շուկաներից ներկրվածը։

«Առհասարակ, միշտ չէ, որ վարկավորման արագ կամ դանդաղ աճը լավ է։ Վարկավորման աճը պետք է լինի տնտեսությանը համահունչ, որպեսզի հետագայում ո՛չ բանկերը, ո՛չ էլ քաղաքացիները վերադարձելիության խնդրի առաջ չկանգնեն»,- ասում է Էդգար Աղաբեկյանը։

Մեկնաբանել