Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Կուտակելով 10 տարի. ուր են հասել կենսաթոշակային ֆոնդերը

Հայաստանի պարտադիր կենսաթոշակային ֆոնդերում այս տարվա ապրիլի վերջի դրությամբ 882 մլրդ դրամ է կուտակված (մոտ 2.3 մլրդ ԱՄՆ դոլար)։ Սրանք այն գումարներն են, որոնք քաղաքացիներն այսօր կուտակում են վաղվա թոշակի համար։

Մեծ աղմուկով ընդունված կուտակային կենսաթոշակային համակարգը Հայաստանում արդեն տասը տարեկան է։

Տարիների ընթացքում պարտադիր կենսաթոշակային ֆոնդերի դերը ֆինանսական համակարգում աճել է։ Սակայն, նույնքան արագ չի աճում կապիտալի շուկան Հայաստանում, ու այդ գումարները տնտեսության իրական հատվածում, օրինակ՝ ենթակառուցվածքներում ներդրվելու քիչ հնարավորություններ ունեն։ Հետևաբար, մեծ մասամբ ներդրվում են պետական պարտատոմսերում և բանկերում, որոշակի մաս՝ արտասահմանում։

2022 թվականի անկումներից հետո 2023-ը եկամտաբեր և բարենպաստ տարի է եղել կենսաթոշակային ֆոնդերի համար։

«Հետք»-ն այս ուսումնասիրությամբ պարզել է, թե ուր են հասել կենսաթոշակային ֆոնդերը` որտեղ են ներդրվում ապագայի կենսաթոշակ կուտակող քաղաքացիների գումարները, ի՞նչ տարակարծություններ կան, տարիների ընթացքում ի՞նչ եկամտաբերություն են գրանցել այդ գումարները, և վերջապես արտաքին ու ներքին ի՞նչ գործոններ են ազդում այդ ֆոնդերի վրա։

Ֆոնդերում կուտակված գումարների առնվազն 60%-ը ներդրվում է Հայաստանում

Ըստ Կենտրոնական բանկի տվյալների՝ 2024 թվականի ապրիլի վերջի դրությամբ կենսաթոշակային ֆոնդերի զուտ ակտիվների արժեքը կազմել է 882.3 մլրդ դրամ։ Միայն վերջին մեկ տարում՝ նախորդ տարվա ապրիլի վերջի համեմատ, այն աճել է 247 մլրդ դրամով կամ մոտ 39%-ով։ Սա ներառում է քաղաքացիների կուտակած, պետության կողմից համաֆինանսավորված գումարներն ու կառավարման արդյունքում ստացված եկամուտները:

Ֆոնդերի զուտ ակտիվների արժեքի աճը, ըստ ԿԲ-ի ֆինանսական կայունության տարեկան հաշվետվության, պայմանավորված է ինչպես կատարված հատկացումներով, այնպես էլ ֆոնդերի եկամտաբերությամբ։

Ֆոնդերում կուտակվող գումարները՝ զուտ ակտիվները, տարիների ընթացքում տատանվել են՝ երբեմն դեպի ներքև, սակայն ընդհանուր դինամիկան դրական է։ 2015 թվականի տարեկեսին, երբ համակարգը նոր է ներդրվել, կենսաթոշակային ֆոնդերում ընդամենը 19 մլրդ դրամ կար։

Դինամիկան տեսնելու համար սեղմել «Replay» կոճակը։

Հայաստանում գրանցված աշխատող քաղաքացիների համար կենսաթոշակ կուտակելը օրենքով պարտադիր է։ Պարտադիր կուտակային կենսաթոշակային համակարգի տրամաբանությունը հետևյալն է՝ աշխատողի աշխատավարձի 10%-ի չափով պետք է կուտակվի որպես ապագայի կենսաթոշակ։ Այդ 10%-ի ուղիղ կեսը՝ 5%-ը, քաղաքացու աշխատավարձից է գանձվում մեխանիկորեն և փոխանցվում իր կենսաթոշակային հաշվին։ Ճիշտ նույնքան էլ նրա հաշվին ավելացնում է պետությունը։ Սակայն, միշտ չէ, որ այդպես է եղել։ Մինչև 2023 թվականը պետությունն ավելի շատ է համաֆինանսավորել։

Կենսաթոշակային պարտադիր ֆոնդերը կառավարում է ոչ թե պետությունը, ինչպես կարծում են կուտակող շատ քաղաքացիներ, այլ երկու մասնավոր կազմակերպություն՝ ֆրանսիական արմատներով «Ամունդի-ԱԿԲԱ ասեթ մենեջմենթ» ՓԲԸ-ն և ավստրո-գերմանական «Ցե-Կվադրատ ամպեգա ասեթ մենեջմենթ Արմենիա» ՍՊԸ-ն։ Նրանք կառավարման դիմաց ստանում են վճարներ, որոնք գանձվում են ֆոնդերից։

Նրանցից յուրաքանչյուրը կառավարում է 3 պարտադիր կենսաթոշակային ֆոնդ՝ հավասարակշռված, պահպանողական և կայուն եկամտային: Այս ֆոնդերը տարբերվում են առաջին հերթին ռիսկի աստիճանով:

Մասնավորապես, ամենացածր ռիսկայնություն ունեցողը կայուն եկամտային կենսաթոշակային ֆոնդերն են, որոնց միջոցներն ամբողջությամբ` 100%-ով, ներդրվում են կայուն եկամուտ ապահովող և ցածր ռիսկային ֆինանսական գործիքներում, օրինակ` ավանդ, պարտատոմս և այլն: Այդ ակտիվները չեն կարող ներդրվել բաժնային արժեթղթերում:

Միջին ռիսկային ֆոնդերն են պահպանողական (կոնսերվատիվ) կենսաթոշակային ֆոնդերը, որոնց միջոցները, բացի կայուն եկամուտ ապահովող ֆինանսական գործիքներից, կարող են մինչև 25%-ի չափով ներդրվել համեմատաբար ռիսկային ֆինանսական գործիքներում, օրինակ՝ բաժնետոմսերում:

Կուտակող քաղաքացիների մեծ մասի գումարները «հանգրվանում» են հենց պահպանողական ֆոնդերում։ Ովքեր ժամանակին չեն ընտրել կենսաթոշակային ֆոնդ, համակարգը նրանց փոխարեն մեխանիկորեն է ընտրել որպես միջին ռիսկայնության ֆոնդ։

Եվ երրորդն առավել բարձր ռիսկային ֆոնդն է՝ հավասարակշռվածը։ Այս կենսաթոշակային ֆոնդերի միջոցները, բացի կայուն եկամուտ ապահովող ֆինանսական գործիքներից, կարող են մինչև 50%-ի չափով ներդրվել համեմատաբար ռիսկային ֆինանսական գործիքներում:

Ֆոնդերի հաշվետվություններից երևում է, որ երկու կառավարիչների կողմից տնօրինվող ակտիվների տարբերությունը մեծ չէ։ Երկուսի դեպքում էլ գերակշռում են պահպանողական ֆոնդերը։ Արդյունքում, ամբողջ կենսաթոշակային ֆոնդերի կառուցվածքում այս տարվա ապրիլի վերջի դրությամբ 98%-ը պահպանողական ֆոնդերն են, 1.1%-ը՝ հավասարակշռված և 0.9%-ը՝ կայուն եկամտային ֆոնդերը։

Գումարները, որոնք քաղաքացիները կուտակում են ծերության համար, կառավարող ֆոնդերը «աշխատեցնում են»՝ դրանք ներդնելով տարբեր ֆինանսական գործիքներում, որպեսզի բացի կուտակվող միջոցներից նաև հավելյալ եկամուտներ ստացվեն։

Մասնավորապես, այս տարվա ապրիլի վերջի դրությամբ, որը ԿԲ-ի հրապարակած ամենաթարմ վիճակագրությունն է, ամենամեծ ֆոնդի՝ հավասարակշռված ֆոնդի գումարների 42%-ը ներդրված է Հայաստանի պետական պարտատոմսերում։

Ավելի պարզ ասած՝ այդ գումարներով կառավարիչները պետության կողմից թողարկված պարտատոմսեր են գնել։ Պետությունը որոշակի ֆիքսված ժամանակ անց հետ է գնում այդ պարտատոմսերը և բացի հիմնական գումարից, որը վերցրել է կառավարիչներից, վերադարձնում է նաև դրանց գծով կուտակվող տոկոսագումարները։ Ի դեպ, այդ մեխանիզմով է ձևավորվում Հայաստանի ներքին պետական պարտքը, կենսաթոշակային գումարները դրա մի մասն են դարձել։

Պահպանողական ֆոնդերի ներդրումների 32%-ը ուղղվում է կոլեկտիվ ներդրումային գործիքներին, որի ներքո պետք է հասկանալ մասնավոր ընկերությունների բաժնետոմսերը, փայամասնակցությունները տարբեր ֆոնդերում։ Կառավարող ընկերությունների հաշվետվություններից երևում է, որ այստեղ խոսքը արտասահմանում արտարժույթով կատարվող ներդրումների մասին է։

Ապագա կենսաթոշակառուների կուտակած գումարների 21%-ն էլ ներդրվում է բանկերում որպես ավանդ կամ այլ դրամական միջոց։

Ինչպես օրենքն է պահանջում, պարտադիր կենսաթոշակային ֆոնդերում կուտակված գումարների առնվազն 60%-ը, պետք է պահվի ՀՀ դրամով։

Ֆոնդերի կառավարիչների հաշվետվություններում կարելի է հաճախ լսել, որ կենսաթոշակային գումարները ներդրվում են համաշխարհային այնպիսի հսկա ընկերություններում, ինչպիսիք են Apple-ը, Amazon-ը, Nvidia-ն, Microsoft-ը և այլն։

«Ցե-Կվադրատ Ամպեգա»-ի ֆոնդերի կառավարիչ Պետրոս Մարգարյանը բացատրում է, որ այդ գումարները ոչ թե անմիջապես հայաստանյան ֆոնդերից են ներդրվում այդ ընկերությունների բաժնետոմսերի կամ այլ գործիքների մեջ, այլ միջնորդ ֆոնդերի միջոցով։

«Որպեսզի չվերցնենք մեկ ընկերության ռիսկ, քանի որ ընկերությունների գները շատ տատանողական են, մենք ներդրում ենք կատարում մեկ այլ ֆոնդում, օրինակ՝ ԱՄՆ-ում գործող JP Morgan-ի կողմից կառավարվող մեծ ֆոնդ, որի մեջ կա 500 ամերիկյան ընկերություն»,- նշում է Մարգարյանը։

Ըստ նրա՝ այսօր «Ցե-Կվադրատ Ամպեգա»-ի կողմից կառավարվող ֆոնդերի ակտիվների մինչև 35%-ն է ներդրվում արտասահմանում։

Քանի որ ամբողջը կատարվում է դրսի ֆոնդերի միջոցով, ոչ ուղղակի, կառավարող ֆոնդերը չեն կարող հստակ ասել, թե օրինակ Apple-ում հայաստանյան կենսաթոշակային ֆոնդերից որքան գումար է ներդրվել, սակայն ենթադրվում է, որ դա մեծ չէ և մեծ կշիռ չունի ֆոնդերի ընդհանուր ակտիվներում։ Առավել ևս, չեն կարող ասել, թե անհատապես՝ յուրաքանչյուր կուտակող քաղաքացու գումարները վերջնարդյունքում կոնկրետ որտե՞ղ են ներդրվում, քանի որ այս շղթայում ինչ-որ պահի դրանք հայտնվում են «ընդհանուր կաթսայում»։

Ինչ վերաբերում է ֆոնդերում կուտակվող գումարները մեծ մասամբ ՀՀ դրամով պահելու որոշմանը, Պետրոս Մարգարյանը նշում է, որ դա արվում է թոշակառուների գումարները արտարժույթի տատանումների բացասական ռիսկերից ազատելու համար։

«Դիվերսիֆիկացիայի համար այդ գումարների մի մասն էլ ներդրվում է արտասահմանում՝ երկրների ռիսկերը հաշվի առնելով»,- ասում է Մարգարյանը։

Ֆոնդերը պարբերաբար հայտարարում են նոր ներդրումների գործիքների կիրառման մասին, որոնք դեռևս ցածր կշիռ ունեն՝ 5%-ի չեն հասնում, սակայն, ըստ կառավարիչների, հեռանկարային են։

Այս տարվա սկզբին «Ամունդի-Ակբա Ասեթ Մենեջմենթը» հայտարարեց, որ Վերակառուցման և զարգացման եվրոպական բանկի (ՎԶԵԲ) հետ համատեղ իրականացրել են միջարժութային առաջին ռեպո գործարքը։ «ՎԶԵԲ-ը ազգային արժույթով ներգրավված միջոցները կուղղի Հայաստանի տնտեսության իրական հատվածում գործող տարբեր կազմակերպությունների ֆինանսավորմանը»,- «Ամունդի-Ակբա»-ի տնտեսական համաժողովին նշեց «Ամունդի-Ակբա»-ի գործադիր տնօրեն Ժան Մազեջյանը։ Մինչ այդ հայտնի էր դարձել նաև, որ «Ամունդի-Ակբա»-ն դարձել է Team Telecom Armenia-ի բաժնետեր։

2024 թվականի մայիսի վերջի տվյալներով՝ «Ամունդի-Ակբա»-ի կողմից կառավարվող երեք կենսաթոշակային ֆոնդերի զուտ ակտիվների ընդհանուր մեծությունը կազմել է մոտ 482 միլիարդ դրամ։ Մոտ 471 միլիարդ դրամը՝ պահպանողական ֆոնդն է, որի 67%-ը ՀՀ դրամով է, մնացածը՝ գրեթե հավասարապես եվրոյով և ԱՄՆ դոլարով։

«Ամունդի-Ակբա»-ի պահպանողական ֆոնդի ակտիվների մոտ 67%-ը ներդրված է Հայաստանում, մոտ 21%-ը` ԱՄՆ-ում, մնացած ոչ մեծ մասը՝ Ֆրանսիայում, Գերմանիայում, Ճապոնիայում և այլն։ Ֆոնդի կազմում 46.5%-ը պետական պարտատոմսերն են։

«Ցե Կվադրատ Ամպեգա»-ի կողմից կառավարվող կենսաթոշակային ֆոնդերի ակտիվների ընդհանուր արժեքը այս մայիսի վերջի դրությամբ կազմել է 434 մլրդ դրամ։ Պահպանողական ֆոնդում 427 մլրդ դրամ կա, որի 66.5%-ը պահվում է դրամով, 23.5%-ը՝ ԱՄՆ դոլարով, 4%-ը՝ եվրոյով, մնացած փոքր մասը՝ այլ արտարժույթներով։

Այս ֆոնդի ակտիվների մոտ 68%-ը Հայաստանում է ներդրված, 22%-ը՝ Հյուսիսային Ամերիկայում, 6.5%-ը՝ եվրոպական երկրներում, մոտ 3%-ը՝ Ասիայում։

Նշված ֆոնդի ներդրումներում ևս ամենամեծ կշիռն ունեն ՀՀ պետական պարտատոմսերը (45.5%):

«Եթե խոսում ենք ոչ ֆինանսական և ոչ պետական ներդրումների մասին, ապա այս պահին ունենք մեկ կորպորատիվ պարտատոմս՝ Հայաստանի Էլեկտրական ցանցերի պարտատոմսը, որտեղ բոլոր ֆոնդերով ունենք ներդրումներ, որոնք մեր կողմից կառավարվող ակտիվների մոտ 2%-ն են այս պահին։ Մեր փոքր ֆոնդերից մեկով՝ հավասարակշված ֆոնդով, գնել ենք «Ակբա բանկ»-ի բաժնետոմս, որին ուղղված ներդրումները մեր ընդհանուր ակտիվներում 1%-ից ցածր են»,- նշում են «Ցե Կվադրատ Ամպեգա»-ից։

Փողը կա, բայց տնտեսության իրական հատվածում տեղ չկա. ֆոնդերն ավելի արագ են աճում, քան կապիտալի շուկան

Թե որտե՞ղ ներդնել կուտակող քաղաքացիների գումարները, բանավեճերի առարկա է։ Պետական կառավարման փորձագետ, տնտեսագետ Հովհաննես Ավետիսյանը բազմիցս առաջարկել է կուտակային կենսաթոշակային համակարգի տրամաբանությունը հիմնովին փոխել։

Ըստ նրա՝ քաղաքացիներից գանձվող և կուտակային հաշիվներում հավաքվող գումարները պետք է ամբողջությամբ ներդրվեն և շրջանառվեն Հայաստանում, մասնավորապես՝ ենթակառուցվածքներում։ Միայն այդ պարագայում հնարավոր կլինի իրական օգուտներ ունենալ այդ համակարգից, որը արդյունավետ կլինի ինչպես կուտակող քաղաքացիների, այնպես էլ ամբողջ տնտեսության համար։

Պետությունը արտաքին աղբյուրներից պարտք է վերցնում ենթակառուցվածքներում ծրագրեր իրականացնելու համար։ Փոխարենը կարող էր այդ ծրագրերի մի մասն իրականացնել կենսաթոշակային ֆոնդերի ակտիվների հաշվին։

«Պետությունը կարող է ստեղծել կենսաթոշակային պետական ֆոնդ, որը կգնի Կառավարության թողարկած երկարաժամկետ պարտատոմսեր, ենթադրենք՝ երկաթգծի զարգացման ծրագրի, ջրային՝ ոռոգման համակարգի և այլ ծրագրերի համար։ Կենսաթոշակային ֆոնդը կգնի այդ պարտատոմսերը։ Այդպիսով, քաղաքացիների գումարները կշրջանառվեն Հայաստանում և կծառայեն մեր հանրությանը։ Ենթակառուցվածքը տնտեսության զարգացման նախապայմանն է, և գումարները դրանց ուղղությամբ ներդնելը ճիշտ որոշում կլիներ»,- նշում է փորձագետը։

Ըստ նրա՝ այդ փոփոխությունների համար Կառավարությանն այսօր առաջին հերթին քաղաքական կամք է պետք և խնդրի խորքային գիտակցում։

«Ցե-Կվադրատ Ամպեգա»-ի ֆոնդերի կառավարիչ Պետրոս Մարգարյանը քննարկման ենթակա է համարում ֆոնդերի ներդրումների մասին առաջարկները, սակայն դրանք, ըստ նրա, տնտեսության իրական հատվածից պետք է գան, ընկերություններից, որոնք պատրաստ են կլանել այդ միջոցները կամ պետական հատվածից, որը պատրաստ է այնպիսի մեխանիզմ ներդնել, որ կուտակվող կենսաթոշակային գումարները տնտեսության իրական հատված հոսեն։

«Ցավոք սրտի, մեր շուկան դեռ այնքան չի զարգացել, որ մենք գնանք ու շատ տարբերակների մեջ կարողանանք ընտրել։ Մենք հիմա չենք կարող հեշտությամբ այդ պարտատոմսերից դուրս գալ և գնալ ռեալ սեկտոր։ Թե՛ բաժնետոմսերի, թե՛ պարտատոմսերի մասով ակտիվությունը քիչ է։ Ընկերություններն առաջին հերթին պետք է մոտիվացիա ունենան և գնան, դառնան հրապարակային։ Մենք չենք կարող ինքներս գնալ ու ասել՝ եկեք մետրոն, օրինակ, պատրատոմսեր անենք։ Եթե գա այդ հարցը, մենք կքննարկենք ուրախությամբ։ Դա կարող է ինչպես մասնավոր, այնպես էլ պետական հատվածից եկող առաջարկի հիման վրա լինել»,- ասում է «Ցե-Կվադրատ Ամպեգա»-ի ներկայացուցիչը։

Ֆոնդերի կառավարիչները պարտավորվում են այնպես կառավարել քաղաքացիների կուտակած գումարները, որ դրանք եկամուտ ապահովեն։ Սակայն, միշտ չէ, որ այդ ֆոնդերը դրական եկամտաբերություն են գրանցում։ Երբեմն այն բացասական է լինում։

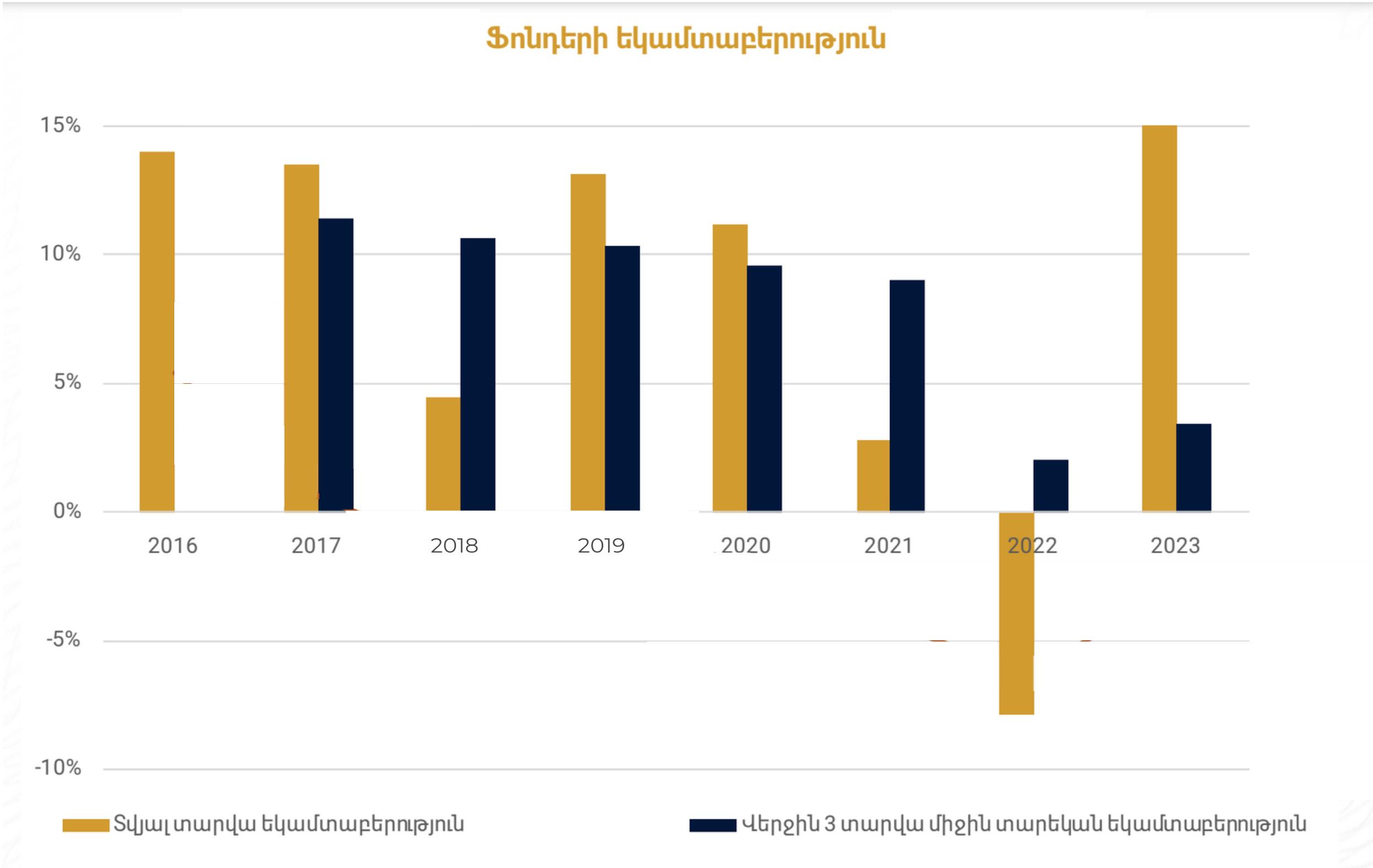

2023-ին կենսաթոշակային ֆոնդերը 15.3% եկամտաբերություն են գրանցել՝ 2022-ի -7.9%-ից հետո

Կուտակող քաղաքացիների շրջանում պարբերաբար աղմուկ է բարձրանում կենսաթոշակային ֆոնդերի հաշվետվությունները ստանալիս։ Հատկապես 2022 թվականին, երբ քաղաքացիները ստանում էին եռամսյակային հաշվետվությունները, տեսնում էին, որ չնայած իրենք եռամսյակի ընթացքում որոշակի գումար են կուտակել, սակայն իրենց հաշվին առկա գումարի մնացորդը պակասել էր։ Այլ խոսքով՝ բացասական եկամտաբերություն էր գրանցվել։

Կենսաթոշակային ֆոնդում կուտակվում են քաղաքացիների՝ մասնակիցների գումարները, ինչպես նաև՝ պետության հատկացումները: Այդ կուտակումների դիմաց մասնակիցները ձեռք են բերում փայեր: Եկամտաբերությունը վերաբերում է այդ փայերին։

Այս համակարգի ներդրումից ի վեր 2022 թվականը ֆոնդերի համար վատագույն տարին է եղել։ Նշված տարում ֆոնդերի եկամտաբերությունը -7.9% է եղել։ Այսինքն՝ հավելյալ եկամուտ չի ապահովվել։

Կենտրոնական բանկից բացատրում են, որ բացասական եկամտաբերությունը մի քանի պատճառ ուներ։ Առաջինը դրամի արժևորումն էր արտարժույթի՝ ԱՄՆ դոլարի նկատմամբ։

Քանի որ կուտակված գումարների մի մասը վերածվել է արտարժույթի և ներդրվել է արտասահմանում, իսկ դրամը դոլարի նկատմամբ թանկացել է, ստացվել է, որ արտարժույթով ներդրումները դրամի վերածելիս նվազել են առնվազն 20%-ով՝ այնքանով, որքանով դրամը արժևորվել է դոլարի նկատմամբ։

Մյուս պատճառը ֆոնդերի ակտիվների գների նվազումն էր, մասնավորապես՝ արտասահմանյան բաժնետոմսերի գների, արտասահմանյան և հայաստանյան պարտատոմսերի։

«Աշխարհում նման իրողություն է ստեղծվել կորոնավիրուսի համավարակից հետո առաջացած համաշխարհային մատակարարումերի շղթաների խաթարումերով, որն ավելի սրվեց ռուս-ուկրաինական հակամարտության հետևանքով և, դրանով պայմանավորված, բարձր գնաճով և տնտեսական զարգացման հեռանկարների անորոշության մեծացմամբ։ Բարձր գնաճին երկրների կենտրոնական բանկերն արձագանքեցին վերաֆինանսավորման տոկոսադրույքների բարձրացմամբ»,- տարեկան ֆինանսական հաշվետվության մեջ մեկնաբանում են Կենտրոնական բանկից։

Արդեն 2023 թվականին կենսաթոշակային ֆոնդերի եկամտաբերությունը կազմել է 15.3%։ Դրան նպաստող հիմնական գործոնը եղել է ՀՀ պետական պարտատոմսերի և օտարերկրյա բաժնային, պարտքային արժեթղթերի գների աճը: Համաշխարհային տնտեսական ակտիվությունը և գնաճային միջավայրի թուլացումը իրենց շղթայական ազդեցությունն են ունեցել ֆինանսական շուկաների վրա՝ հանգեցնելով ինչպես պարտքային, այնպես էլ բաժնային արժեթղթերի գների բարձրացմանը։

Բացի այդ, կենսաթոշակային ֆոնդերի եկամտաբերության աճին նպաստել է նաև չորրորդ եռամսյակում ՀՀ դրամի որոշակի արժեզրկումը։

Ֆոնդերի կուտակային եկամտաբերությունը ստեղծման պահից կազմել է 103.8%, իսկ միջին տարեկան հաշվարկով՝ 7.5%։

Աղբյուրը՝ ՀՀ ԿԲ

2024 թվականը ևս դրական եկամտաբերությամբ է սկսվել։ Առաջին եռամսյակում երկու ընկերությունների կողմից կառավարվող պահպանողական ֆոնդերի եկամտաբերությունը 3.7-4.8% է։ Մյուս ֆոնդերը ևս դրական եկամտաբերություն են գրանցել։

«2023 թվականին ֆոնդերը գրանցել են երկնիշ աճ՝ 12-15 տոկոս։ Ինչ վերաբերում է տակտիկական ներդրումային քաղաքականությանը՝ Զարգացած երկրների բաժնետոմսերի մասով 2024թ․ 1-ին կիսամյակում Ամունդի-Ակբան կցուցաբերի զգուշավոր մոտեցում, սակայն 2-րդ կիսամյակում որոշ չափով կավելացնի ռիսկը»,- «Ամունդի-Ակբա»-ի երկրորդ տնտեսական համաժողովին հայտարարել է ընկերության գործադիր տնօրենի տեղակալ և ֆոնդերի կառավարիչ Հրայր Ասլանյանը։

Կենսաթոշակային ֆոնդերը ֆինանսական համակարգում երկրորդն են իրենց կշռով՝ գերազանցելով վարկային կազմակերպություններին

Հայաստանի ֆինանսական համակարգում, ըստ ակտիվների, այսօր գերակշռում են բանկերը՝ 83.2% տեսակարար կշռով։

Երկրորդ տեղում արդեն կենսաթոշակային ֆոնդերն են՝ 7.2%-ով։ Այդպիսով, կենսաթոշակային ֆոնդերը առաջ են անցել վարկային կազմակերպություններից, որոնք առնվազն վերջին տասը տարիներին հաջորդում էին բանկերին։

Տարիների ընթացքում, քաղաքացիների կողմից կուտակվող գումարների աճին զուգահեռ կենսաթոշակային ֆոնդերի դերը ֆինանսական համակարգում մեծացել է։

Դինամիկան տեսնելու համար սեղմել ▶︎ կոճակը։

Ֆոնդերի կառավարիչները վստահեցնում են՝ թոշակառուների գումարներն ապահով ձեռքերում են, նույնիսկ բարձր գնաճի պարագայում քաղաքացիները «արժանապատիվ» թոշակ կստանան։ «Ֆոնդերը ավելի քան պատրաստ են։ Մենք ունենք ընկերությունում ռիսկերի կառավարման բաժին, որը որոշակի պարբերականությամբ իրականացնում է սցենարների վերլուծություններ և սթրես-թեստեր։ Վատագույն սցենարով՝ թե՛ արժույթը, թե՛ տնտեսական վիճակը, թե՛ գնաճը Հայաստանում և դրսում, նույնիսկ, եթե վատ են գնում, ապա կորուստները մեզ համար հանդուրժելի են լինում»,- ասում է «Ցե-Կվադրատ Ամպեգա»-ի ներկայացուցիչ Պետրոս Մարգարյանը։

Կենտրոնական բանկի տվյալներով՝ այսօր Հայաստանում 851 910 քաղաքացի կենսաթոշակային պարտադիր ֆոնդերի մասնակից է։

Կուտակող քաղաքացիները սպասում են, թե երբ, ինչ եղանակով, ինչ չափով են առաջին կուտակող կենսաթոշակառուները՝ 1974 թվականին ծնվածները, ստանալու այդ գումարները, թե մինչև այդ գնաճն ու՞ր կհասնի, տնտեսական և քաղաքական ի՞նչ գործոններ կազդեն այս ամենի վրա։ Հաշվի առնելով, որ կենսաթոշակային տարիքը սկսվում է 63 տարեկանից՝ առաջին կուտակային կենսաթոշակները կտրվեն 2037 թվականին։

Ինֆոգրաֆիկաները` Սեդա Հերգնյանի

Մեկնաբանել