Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Սպառողական և հիփոթեքային վարկերը՝ աճի առաջատարներ. ինչո՞ւ չեն իջնում տոկոսադրույքները

Կառավարության կողմից անհուսալի վարկառուներին ներելու ծրագիրը, որը հասարակության մի մասը քննադատեց, ևս մեկ անգամ առիթ տվեց անդրադառնալու բանկերի՝ վարկեր տրամադրելուն։

Իսկ ո՞ր ոլորտներին են վարկավորում բանկերը, և ի՞նչ միտումներ են գրանցվում։

Սպառողական և հիփոթեքային վարկերի բուռն աճն ու բիզնես վարկերի պասիվությունը

Կենտրոնական բանկի տվյալներով՝ 2024 թվականի հոկտեմբերի վերջի դրությամբ Հայաստանի բանկերում միասին մոտ 6 տրիլիոն դրամի վարկ կա, որոնք տրվել են ռեզիդենտներին։ Նախորդ տարվա հոկտեմբերի վերջի համեմատ վարկերի ծավալն աճել է 1.1 տրլն դրամով կամ 23.1%-ով։

Այստեղ ներառված են այդ պահին եղած վարկերի ծավալները, այսինքն՝ նախկինում արված մարումները հանված են։

Բանկերի վարկային պորտֆելում այսօր ամենամեծ տեսակարար կշիռն ունեն սպառողական և հիփոթեքային վարկերը։ Ընդ որում՝ այս երկու ոլորտների գծով վարկային պորտֆելները աճում են բավականին արագ և փոխկապակցված են միմյանց։ Փոխարենը տեմպով զիջում են բիզնես վարկերը։

Միայն հիփոթեքային վարկերի ընդհանուր ծավալը 1.3 տրլն դրամ է կամ ամբողջ վարկերի մեկ հինգերորդը։ Մեկ տարվա ընթացքում հիփոթեքային վարկերի ծավալն ավելացել է 292 մլրդ դրամով կամ 28.5%-ով։

Հիփոթեքային շուկայի բարձր ակտիվությունը պայմանավորված է առաջնային շուկայով՝ նորակառույց շենքերի շինարարությամբ ու բնակարանների ակտիվ վաճառքով։

«Եկող տարվանից Երևանում դադարեցվում է հիփոթեքային վարկի տոկոսադրույքների համար եկամտային հարկի վերադարձի ծրագիրը։ Մինչև այդ էլ, այն նորակառույց շենքերը, որոնք չեն հասցրել շինթույլտվություններ ստանալ մինչև 2022 թվականը, չեն ներառվել այս ծրագրում։ Ու քանի որ Երևանում ծրագիրն ավարտվում է, շատերը շտապում են հասցնել օգտվել դրանից։ Արդյունքում մեծացել է այս բնակարանների նկատմամբ պահանջարկը»,- «Հետք»-ի հետ զրույցում բացատրեց «Սիլվեր ՌԵԱ» անշարժ գույքի գործակալության տնօրեն, ՀՀ անշարժ գույքի գործակալությունների ասոցիացիայի խորհրդի անդամ Անդրանիկ Հարությունովը։

Նրա կանխատեսումների համաձայն՝ արդեն 2025 թվականից, երբ եկամտային հարկի վերադարձի ծրագիրը Երևանում նոր վարկառուների համար չգործի, թե՛ շինարարության ոլորտում, թե ՛ հիփոթեքային շուկայում աճի տեմպերը կընկնեն։

Սպասվում է, որ 2025 թվականից բանկերի վարկային պորտֆելում զգալի կպակասեն նոր տրվող հիփոթեքային վարկերը։ Փոխարենը բանկային համակարգը դեռ երկար տարիներ շարունակելու է եկամուտ ստանալ այսօր և նախկինում տրված հիփոթեքային վարկերից, քանի որ դրանք երկարաժամկետ, խոշոր վարկեր են և միայն այս տարվա համար չեն նախատեսված։ «Այնպես որ, առաջիկա տարիներին բանկերի եկամուտները, գոնե, հիփոթեքի մասով կշարունակեն բարձր մնալ»,- ասում է Էդգար Աղաբեկյանը։

Հիփոթեքային շուկային փոխկապակցված շինարարության ծավալները ևս ավելանում են` հանգեցնելով ոլորտի վարկավորման աճին։ Ըստ Վիճակագրական կոմիտեի՝ 2024 թվականի հունվար-հոկտեմբերին Հայաստանում մոտ 485 մլրդ դրամի շինարարություն է կատարվել, որը նախորդ տարվա նույն ժամանակաշրջանի համեմատ 14.9%-ով աճել է։

Հոկտեմբերի վերջի դրությամբ շինարարության ոլորտի վարկերի ընդհանուր ծավալը բանկերում կազմել է 624 մլրդ դրամ, որը նախորդ տարվա հոկտեմբերի վերջի համեմատ 154 մլրդ դրամով կամ 33%-ով աճել է։

Բանկերի վարկային պորտֆելի մյուս ամենապահանջված և խոշոր ուղղությունը սպառողական վարկերն են, որոնք մեկ տարում 24%-ով կամ 256 մլրդ դրամով ավելացել են՝ հոկտեմբերի վերջի դրությամբ կազմելով 1.3 տրլն դրամ։

Բանկերի վարկային պորտֆելում բացարձակ թվով աճի առաջատարները սպառողական և հիփոթեքային վարկերն են։

Տնտեսագետ Էդգար Աղաբեկյանը սպառողական վարկերի արագ աճը մասամբ պայմանավորում է հիփոթեքային շուկայի գերտաքացմամբ։

«Քաղաքացիները, որոնք տուն կամ բնակարան են ձեռք բերում, հաջորդիվ մտածում են այն վերանորոգելու և կահավորելու մասին։ Անհրաժեշտ ապրանքները հաճախ ձեռք են բերվում ապառիկ եղանակով, որը նույն սպառողական վարկն է»,֊ ասում է տնտեսագետը։

Նա կանխատեսում է, որ առաջիկա մեկ-երկու տարում այս միտումը դեռ կպահպանվի, քանի որ այսօր շատերը շտապում են հիփոթեքով անշարժ գույք ձեռք բերել, քանի դեռ կարողանում են օգտվել եկամտային հարկի վերադարձի ծրագրից, և առաջիկա տարիներին պետք է այն արդեն վերանորոգեն ու կահավորեն։ Երկու տարի անց, չի բացառվում, որ սպառողական վարկերի աճի տեմպը ընկնի։

Սպառողական վարկերին նպաստող մյուս գործոնը վերջին երկու-երեք տարիներին բնակչության որոշակի խմբերի եկամուտների աճն է։ Դրա արդյունքում մարդկանց վարկունակությունը կամ հնարավորությունները բարելավվել են։ Երբ մարդու եկամուտներն աճում են, նա ավելի վստահ է լինում, որ կարող է վարկը մարել, ու բանկն էլ ավելի վստահ է վարկավորում՝ ելնելով նրանց եկամուտների մակարդակից։

Բանկերի ընդհանուր վարկային պորտֆելում հիփոթեքային, սպառողական և շինարարությանը տրվող վարկերին հաջորդում են առևտրի, արդյունաբերության և մյուս ոլորտների վարկերը։

Դրանց մեծ մասը բիզնեսին վարկեր են, որոնք ծավալներով զգալի զիջում են հիփոթեքային և սպառողական վարկերին։ Բիզնես վարկերի տեմպը ցույց է տալիս տնտեսության իրական վիճակը։

Ըստ էդգար Աղաբեկյանի՝ բիզնես վարկերի դանդաղ աճն անմիջապես կապված է տնտեսության պոտենցիալի հետ։ Չնայած, որ Հայաստանում 2022 (12.6%) և 2023 (8.3%) թվականներին բարձր տնտեսական աճ է գրանցվել, սակայն Հայաստանի տնտեսական աճի պոտենցիալը մասնագետները գնահատում են 5-6%: Այսինքն՝ ավելի բարձր աճը պայմանավորված է կարճաժամկետ արտաքին ազդեցություններով, որոնք էական որակական աճ չեն բերում Հայաստանին, որը կարող էր հիմք դառնալ հետագա տնտեսական աճի համար։

«2022-2024 թթ. Հայաստանում գրանցված տնտեսական աճի պայմաններում բիզնեսի մեծ վարկավորում չէր կարող լինել, քանի որ այդ աճն արտաքին պահանջարկի հետևանքն էր։ Եթե այն լիներ ներքին պահանջարկի հետևանք՝ կընդլայնվեին նաև բիզնեսները և ավելի շատ կվարկավորվեին»,- ասում է տնտեսագետը։

Ըստ նրա՝ բանկերը ավելի պասիվ են տնտեսության մյուս ոլորտների վարկավորման հարցում նաև այն պատճառով, որ ոչ այնքան շահավետ պայմաններ են առաջարկվում բանկերի կողմից, մասնավորապես՝ տոկոսադրույքների մասով։

Անհավասարակշռություն՝ բնակչության եկամուտների և սպառողական ու հիփոթեքային վարկերի միջև

Հիփոթեքային և սպառողական վարկերի էական աճն ու բանկային համակարգի վարկային պորտֆելում դրանց տեսակարար կշռի մեծացման միտումները սկսվել են առնվազն 2018 թվականից։ «Լույս» հիմնադրամի փորձագետները, ուսումնասիրելով վարկային շուկան, եզրահանգել են, որ 2018-2019 թվականներին սպառողական և հիպոթեքային վարկերի մասնաբաժինների աճը տեղի է ունեցել՝ ի հաշիվ բիզնես վարկերի կշռի փոքրացման։ Այս դեպքում բիզնես վարկեր ասելով՝ նկատի ունենք արդյունաբերությանը, սպասարկման, առևտրի և տնտեսության մյուս ոլորտներին տրվող վարկերը։

Ընդ որում՝ սպառողական վարկերի և բնակչության եկամուտների միջև ձևավորվել է որոշակի անհավասարակշռություն: Այսինքն՝ քաղաքացիների եկամուտներն ավելի դանդաղ են աճում, քան սպառողական վարկերը։ Դա հետագայում կարող է վարկերի վերադարձելիության խնդրի առաջ կանգնեցնել ոչ միայն սպառողներին, այլև գլխացավանք դառնալ բանկերի համար։

Էդգար Աղաբեկյանը նկատում է, որ վարկերի վերադարձելիության ռիսկ միշտ էլ կա։ Մյուս կողմից՝ բանկերը մի քանի տարվա մեջ բավականին մեծ կապիտալի աճ են գրանցել և ամրապնդել «անվտանգության բարձիկները»։

Հետևաբար, վերադարձելությունն ավելի շատ խնդիր կդառնա քաղաքացիների համար, ոչ թե բանկերի։

Կենտրոնական բանկը ևս իր հրապարակած հաշվետվություններում շեշտում է, որ ֆինանսական համակարգը պատրաստ է ռիսկեր կլանելուն։

«Բայց ավելի մեծ վարկերի, օրինակ՝ հիփոթեքայինի մասով, ԿԲ-ն ռիսկեր տեսնում է։ Դա էր նաև պատճառներից մեկը, որ ռեզիդենտների հիփոթեքային վարկավորումը միայն դրամով սահմանեցին, որ կարողանան վարկառուների համար արտարժութային ռիսկերը կանխել»,- նշում է տնտեսագետը։

Նշենք, որ բացի բանկերը, վարկեր են տրամադրում նաև վարկային կազմակերպությունները։ Ըստ Կենտրոնական բանկի՝ վարկային կազմակերպությունների վարկային պորտֆելը 2024 թվականի հոկտեմբերի վերջի դրությամբ կազմել է 562 մլրդ դրամ, որը մոտ տասն անգամ փոքր է բանկերի վարկային պորտֆելից։

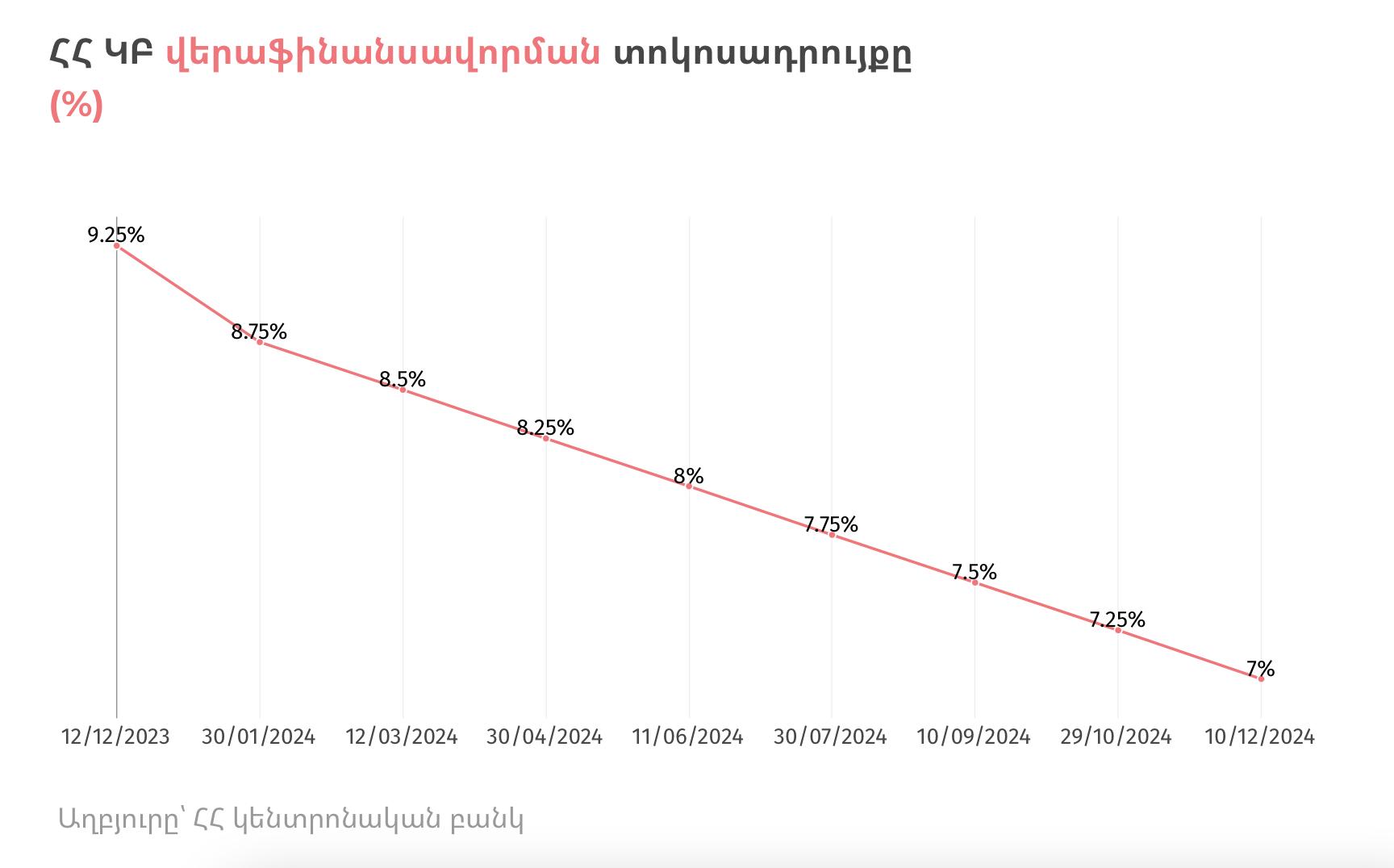

Ինչու՞ վերաֆինանսավորման տոկոսադրույքի իջեցումից հետո բանկերի վարկերը չեն էժանանում

Քանի որ Հայաստանում ցածր գնաճ է գրանցվել, Կենտրոնական բանկը մի քանի անգամ իջեցրել է վերաֆինանսավորման տոկոսադրույքը։ Դա այն տոկոսն է, որով ԿԲ-ն վարկեր է տրամադրում բանկերին։ Եթե 2024-ի սկզբում վերաֆինանսավորման տոկոսադրույքը 9.25 էր, ապա հիմա 7% է։

Ավելի էժան վարկերը, տեսականորեն, թույլ են տալիս բանկերին քաղաքացիներին տրամադրվող վարկերը ևս էժանացնել՝ տոկոսադրույքները իջեցնել։ Սակայն, գործնականում տեսնում ենք, որ դա տեղի չի ունենում։ Փոփոխությունը չնչին է. ըստ ԿԲ վիճակագրության՝ եթե այս տարվա հունվարին ավելի քան մեկ տարի ժամկետով տրամադրված վարկերի միջին կշռված տոկոսադրույքը կազմել է 15.03%, ապա նոյեմբերին՝ 14.83%։

«Պատճառն այն է, որ վարկերի նկատմամբ ներկայում մեծ պահանջարկ կա, և բանկերը, դրանից ելնելով, չեն իջեցնում տոկոսադրույքները։ Այլ հավասար պայմաններում բանկերը պետք է ավելի արագ և ավելի տեսանելի արձագանքեին տոկոսադրույքի իջեցմանը, հիմա ավելի քիչ ենք տեսնում։ Ցածր գնաճի շրջան է հիմա, որը ևս նպաստում է մարդկանց կողմից վարկերի ձգտելու քայլերին ու վարկունակությանը»,- բացատրում է տնտեսագետը։

ԿԲ-ում հույս ունեն, որ հատկապես հիփոթեքային վարկերի տոկոսադրույքները առաջիկայում պետք է արձագանքեն վերաֆինանսավորման տոկոսադրույքին և նվազեն։

ԿԲ փոխնախագահ Արմեն Նուրբեկյանը «ՍիվիլՆեթ բիզնես»-ի հետ զրույցում ևս ասել է, որ վերաֆինանսավորման տոկոսադրույքը վարկային տոկոսադրույքների վրա ազդող միակ գործոնը չէ։ Նա շեշտել է պահանջարկի գործոնը։ Եթե վարկավորման պահանջարկը փոքր լիներ, տոկոսադրույքները կնվազեին։ «Այսինքն՝ պահանջարկի գործոնը շատ էական է եղել, որը վարկավորման տոկոսադրույքները թողել է վերև»,- ասել է Նուրբեկյանը։

Նա շեշտում է, որ եթե ԿԲ-ն վերաֆինանսավորման տոկոսադրույքը չիջեցներ, ապա այս պահանջարկի պայմաններում բանկերի կողմից տրամադրվող վարկերի տոկոսադրույքներն ավելի բարձր կլինեին. «Ինչպես և կամայական այլ ապրանք, փողը ևս ապրանքի տեսակ է»:

Ի դեպ, ըստ Նուրբեկյանի՝ Հայաստանի ֆինանսական համակարգում այսօր ընդհանուր վարկային պորտֆելում չաշխատող վարկերը, որոնք անհուսալի և խնդրահարույց վարկերն են, կախված դասակարգումներից, մինչև 3.2%-ի շրջանակներում են։ Այս ցուցանիշն, ըստ Նուրբեկյանի բավականին ցածր է, այսինքն՝ վարկային պորտֆելը որակյալ է։

Քանի որ մինչև այս ծրագիրը բանկային համակարգում, գոնե առերևույթ, էական անհանգստություն չի եղել անհուսալի վարկերի կազմով, ենթադրվում է, որ դրանք տանելի բեռ են վարկերի համար՝ հատկապես վերջին երեք տարվա համակարգի բարձր շահույթի և մյուս բարվոք ցուցանիշների համատեքստում։

- Հայաստանի բանկերը եռապատկել են շահույթը. 256 մլրդ դրամ՝ 2022 թվականին

- Ինչպես են բանկերը փակել 2023 թվականը

- «Արդշինբանկ», «Ամերիաբանկ», «Ինեկոբանկ». շահույթով առաջատար բանկերը

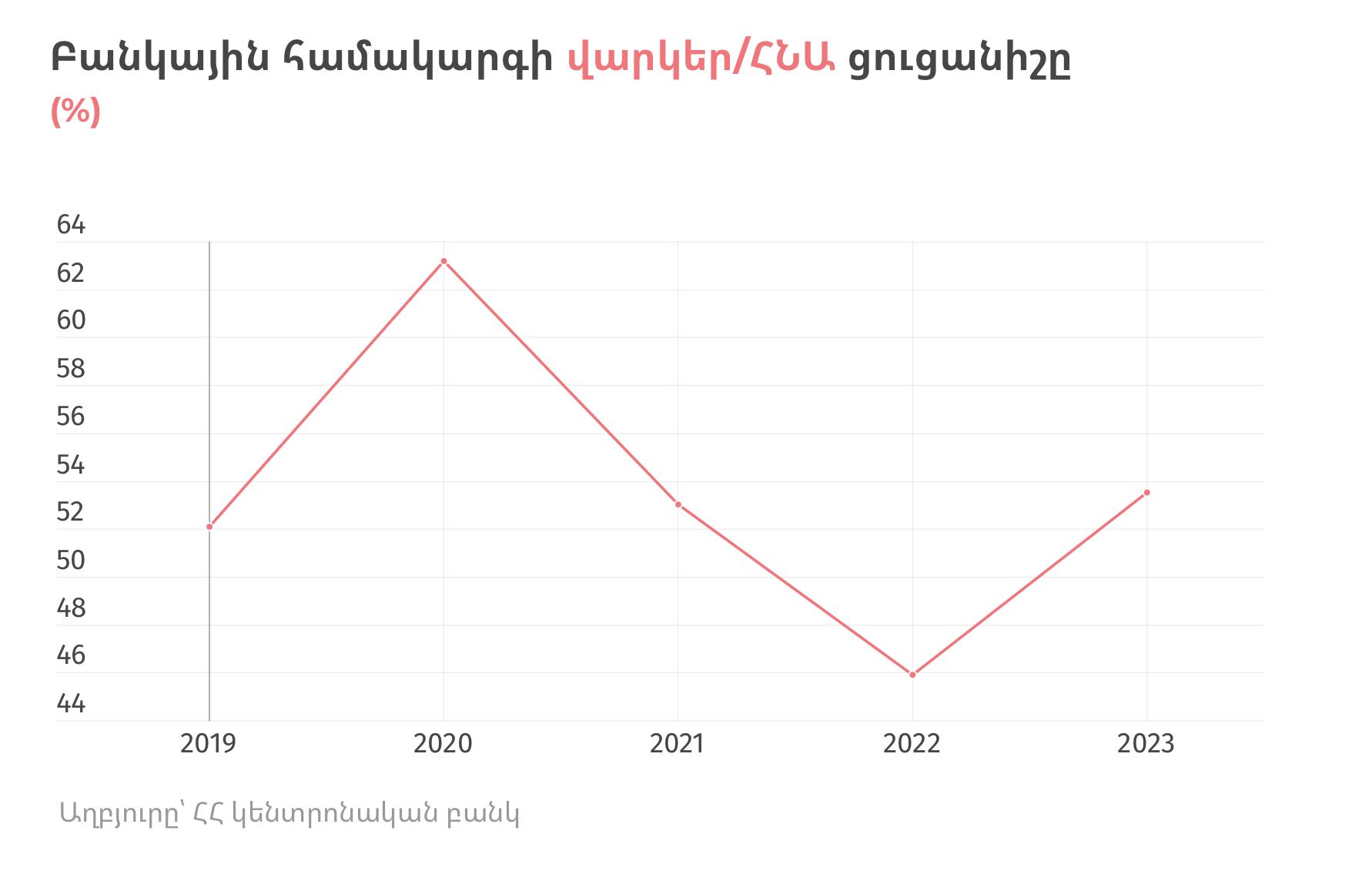

Վարկերը ՀՆԱ-ի 53.5%-ն են

Վարկերի դերը տնտեսության մեջ չափելու համար մասնագետները տարբեր ցուցանիշներ են օգտագործում՝ ինչպես վարկեր/ՀՆԱ (համախառն ներքին արդյունք) ցուցանիշը։ Դրանով չափվում է բանկային միջնորդության մակարդակը։ Այն ցույց է տալիս, թե բանկային համակարգը որքանով է ներգրավված տնտեսությանը։

2020 թվականին վարկեր/ՀՆԱ ցուցանիշը կտրուկ բարձրացել է և կազմել 63.2%։ Սա հիմնականում պայմանավորված էր տնտեսական անկմամբ՝ համախառն ներքին արդյունքի կրճատմամբ, որը մեխանիկորեն հանգեցրել էր նշված ցուցանիշի կրճատմանը։

Դրանից հետո այն նվազել է և որոշակի բարձրացել 2023-ին։ Այստեղ էլ հակառակ գործընթացն է տեղի ունեցել: Տնտեսությունը՝ համախառն ներքին արդյունքը, աճել է մեծապես Ռուսաստանից մարդկանց ու կապիտալի ներհոսքի շնորհիվ։ «Քանի որ տնտեսական աճը պայմանավորված չէր ներքին գործոններով, հետևաբար տնտեսությունը նոր վարկեր կլանելու մեծ ներուժ չի ունեցել»,- ասում է տնտեսագետ Էդգար Աղաբեկյանը։

Ըստ նրա՝ մի կողմից վարկեր/ՀՆԱ ցուցանիշի որոշակի բարձրացումը կարելի է դիտարկել որպես դրական երևույթ, մյուս կողմից՝ երբ վարկավորումն ավելի արագ է աճում, քան տնտեսական աճը, այդտեղ կարող ենք ռիսկեր տեսնել։

«Տնտեսական աճի ոչ միայն քանակական կողմն է կարևոր, այլև որակական։ Երբ մեր աճի որակը համարժեք չէ և ներառական չի լինում, այստեղ արդեն դու հետագայում խնդիր ես ունենալու, քանի որ այդ աճը կարճաժամկետ է լինելու»,- նշում է տնտեսագետը։

Մեկնաբանել