Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Շահույթի մոտ 45% աճ. Հայաստանի բանկերը՝ առաջին եռամսյակում

Այս տարվա առաջին եռամսյակն, ընդհանուր առմամբ, հաջող է ընթացել Հայաստանի բանկային համակարգի համար։ Բանկերը զուտ շահույթի զգալի աճ են գրանցել նախորդ տարվա նույն եռամսյակի համեմատ՝ 44.7%: Իսկ այսօր՝ նոր կորոնավիրուսի (COVID-19) տարածման օրերին, բանկերի համար ամենամեծ ռիսկը համարվում է անորոշությունը։

Աճել են և՛ կապիտալը, և՛ ակտիվները

Այս տարվա առաջին եռամսյակի վերջի դրությամբ Հայաստանի առևտրային բանկերի ընդհանուր կապիտալը կազմել է 862 մլրդ դրամ, որը 2019 թվականի վերջի համեմատ ավելացել է 18 մլրդ դրամով կամ 2.1%-ով։ Այս մասին այսօր տեղի ունեցած առցանց հանդիպմանը հայտարարեց Հայաստանի բանկերի միության գործադիր տնօրեն Սեյրան Սարգսյանը։

Ըստ նրա՝ բանկերի կապիտալի աճը պայմանավորված է երկու բանկերում ընդհանուր կապիտալի ավելացմամբ։ «Բանկերի ընդհանուր կապիտալը վերջին տարիներին կտրուկ ավելանում է։ Եթե այսօրվա ցուցանիշները համեմատենք 2014 թվականի հետ, կտեսնենք, որ այն կրկնապատկվել է»,- նշում է Սեյրան Սարգսյանը։

Իսկ բանկերի ակտիվները այս տարվա առաջին եռամսյակի վերջի դրությամբ կազմել են 5 տրլն 907 մլրդ դրամ՝ 2019 թվականի տարեվերջի համեմատ աճելով 102 մլրդ դրամով կամ 1.8%-ով։

Ճգնաժամի ազդեցությունն արդեն երևում է վարկային պորտֆելում

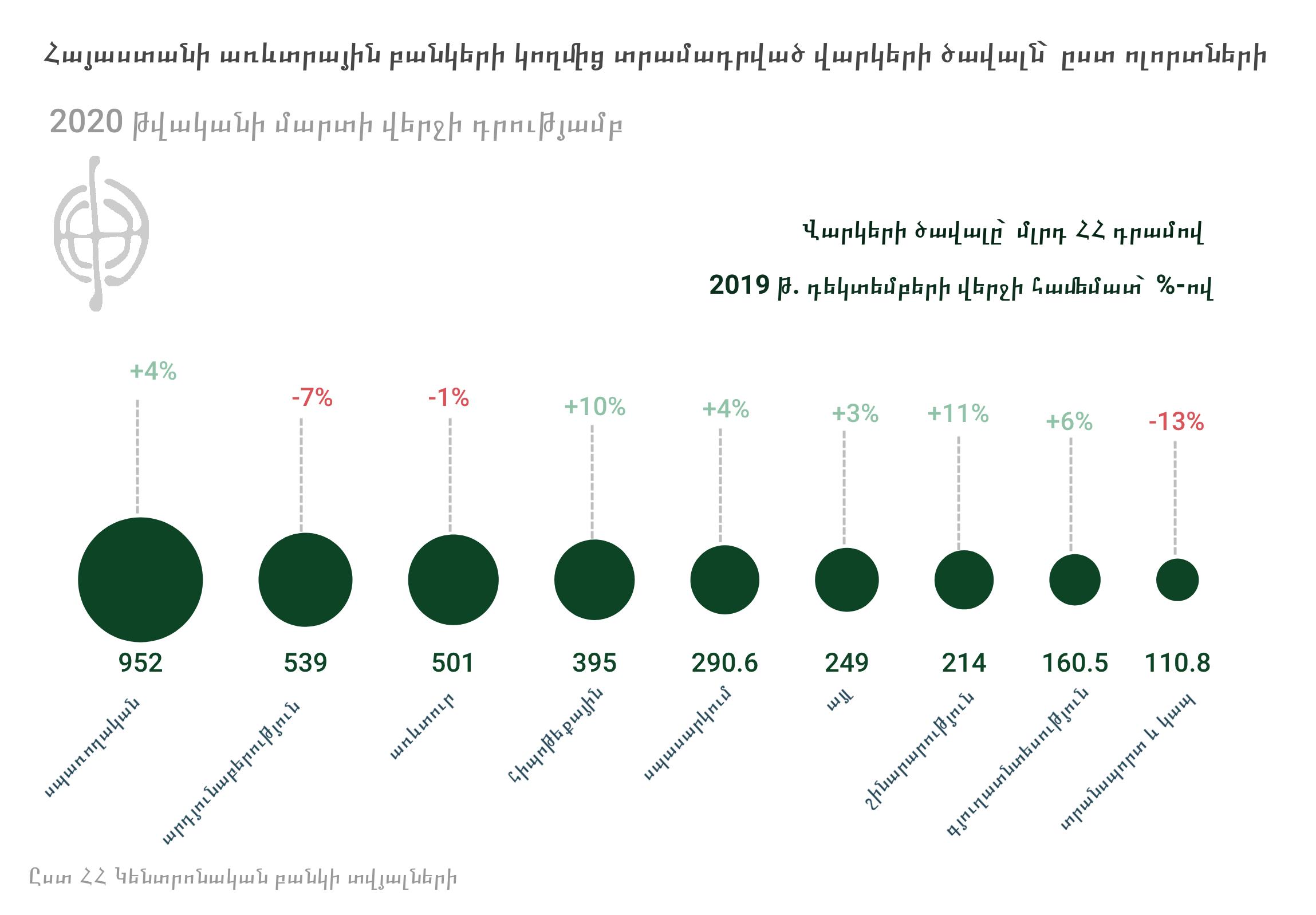

Բանկերի կողմից հաճախորդներին տրամադրված վարկերը, այլ կերպ ասած՝ վարկային ներդրումներն այս տարվա առաջին եռամսյակի վերջի դրությամբ կազմել են 3 տրլն 762 մլրդ դրամ։ 2019 թվականի տարեվերջի համեմատ վարկերն աճել են շուրջ 19 մլրդ դրամով կամ 0.5%-ով։ Սակայն, նկատվում է, որ տնտեսության տարբեր ճյուղերին տրամադրված վարկերը տարբեր միտումներ են գրանցել։

«Չնայած վարկային պորտֆելի ընդհանուր ավելացմանը՝ ունենք ճյուղեր, որտեղ գրանցվել է աճ, բայց կան նաև տնտեսության որոշակի ճյուղեր, որտեղ վարկավորման ծավալները նվազել են։ Օրինակ՝ հիպոթեքային վարկերը առաջին եռամսյակի ընթացքում ավելացել են շուրջ 10%-ով՝ կազմելով մոտ 395 մլրդ դրամ։ Դա մեր ընդհանուր պորտֆելի 12%-ն է։ Աճ է արձանագրվել շինարարության ոլորտում (11%), գյուղատնտեսության ոլորտում (6%), սպառողական վարկերն են ավելացել (4%), սպասարկման ոլորտի վարկերը (4%): Սակայն, արդյունաբերության ոլորտին տրված վարկերը նվազել են 7%-ով, տրանսպորտը և կապի վարկերը՝ 13%-ով, առևտրի ոլորտինը՝ 1%-ով, ֆինանսական հատվածին տրամադրված ֆինանսական միջոցներն էլ նվազել են 16%-ով։ Այսինքն՝ ճգնաժամի ազդեցությունը տնտեսության նշված ճյուղերի վրա այս գրաֆիկից ակնհայտ երևում է»,- նշում է Սեյրան Սարգսյանը։

Ընդհանուր առմամբ, վարկերի ամբողջ պորտֆելի 50.4%-ը տնտեսությանը տրամադրված վարկերն են, 40%-ը ֆիզիկական անձանց վարկերն են, և մնացած 9.6%-ը՝ միջբանկային վարկերն ու դեպոզիտներն են։

Վարկերի ընդհանուր ծավալում արտարժույթով և ՀՀ դրամով տրամադրված վարկերի տեսակարար կշիռները գնալով հավասարվում են։ Արտարժույթով վարկեր ասելով՝ պետք է հիմնականում հասկանալ ԱՄՆ դոլարով տրամադրվող վարկերը։ Առաջին եռամսյակի վերջի դրությամբ վարկային պորտֆելի կազմում արտարժույթով վարկերի կշիռը կազմել է 51.8%, իսկ դրամով վարկերը՝ 48.2%:

«Պետք է նկատի ունենալ, որ առաջին եռամսյակի վերջին արտարժույթի փոխարժեքը բավականին բարձրացել էր և, հետևաբար, նաև դա է պատճառը, որ արտարժութային վարկերի կշիռը ընդհանուր պորտֆելում շատ է երևում, սակայն, կարծում եմ, այսօրվա փոխարժքով հավասարվել են»,- նշեց Սեյրան Սարգսյանը։

Ավանդները 1.1%-ով նվազել են

Բանկերի ընդհանուր պարտավորությունները, որոնց կազմում են նաև հաճախորդների նկատմամբ պարտավորությունները՝ ավանդները, այս տարվա առաջին եռամսյակի վերջի դրությամբ կազմել են 5 տրլն 45 մլրդ դրամ։ 2019 թվականի տարեվերջի համեմատ այս ցուցանիշն աճել է շուրջ 85 մլրդ դրամով կամ 1.7%-ով։

Եթե առանձին դիտարկվում են ավանդները, ապա եռամսյակի վերջի դրությամբ դրանք կազմել են 3 տրլն 529 մլրդ դրամ։ Այս ցուցանիշը 2019 թվականի վերջի դրությամբ նվազել է 39 մլրդ դրամով կամ 1.1%-ով։

«Բայց եթե մենք դիտարկում ենք ավանդների կառուցվածքը՝ ըստ ֆիզիկական անձանց և իրավաբանական անձանց, ապա ռեզիդենտ ֆիզիկական անձանց և իրավաբանական անձանց մասով ավանդներն ավելացել են՝ համապատասխանաբար 0.6%-ով և 0.7%-ով։ Սա խոսում է այն մասին, որ ավանդների ընդհանուր ցուցանիշի նվազումը պայմանավորված է ոչ ռեզիդենտների կողմից բանկային համակարգում պահվող ավանդների կրճատմամբ»,- նկատում է ՀԲՄ գործադիր տնօրեն Սեյրան Սարգսյանը:

Ավելի վաղ «Հետքն» անդրադարձել է ավանդների փոփոխություններին, որոնք գրանցվել են այդ տարվա մարտին՝ արտակարգ դրության հաստատմանը զուգահեռ։ Տվյալները ցույց են տվել, որ մարտին ավանդատուների մի մասը շտապել է հանել գումարները բանկերից։ 2.4%-ով կրճատվել են ռեզիդենտների դրամային ավանդները։ Իրականում կրճատվել են նաև արտարժույթով ավանդները (2%-ով), սակայն դոլարի թանկացման արդյունքում ավանդները դրամով ներկայացնելիս «մեխանիկորեն» աճել են։

Բանկերի շահույթը զգալի ավելացել է

2020 թվականի հունվար-մարտին Հայաստանի 17 առևտրային բանկերը միասին ապահովել են 23.3 մլրդ դրամի զուտ շահույթ, որը 2019 թվականի նույն եռամսյակի համեմատ աճել է շուրջ 7.2 մլրդ դրամով կամ 44.7%-ով։

Նշենք, որ 2019 թվականին բանկերի շահույթը միասին կազմել է 78 մլրդ դրամ, որը 2018 թվականի համեմատ աճել է 15.8 մլրդ դրամով կամ 25.4%-ով։

Կորոնավիրուսն ու բանկերը

Բանկերի միության նախագահ Սեյրան Սարգսյանը վստահեցնում է, որ այսօր բանկերը կապիտալիզացիայի ու իրացվելիության խնդիրներ չունեն։ Ըստ նրա՝ բանկերն այսօր ունակ են հաղթահարել սթրեսային իրավիճակները։

Այնուամենայնիվ, Սեյրան Սարգսյանի խոսքով, բանկերի համար այսօր՝ նոր կորոնավիրուսի տարածման օրերին, ամենամեծ ռիկսը անորոշությունն է. «Որովհետև մենք չգիտենք տնտեսության դանդաղման ժամկետները և թե ինչպիսին կլինեն հետևանքները մեր հաճախորդների համար։ Ամենավատ սցենարների դեպքում նույնիսկ, մենք կարծում ենք, որ այդ ռիսկերը կառավարելի են, սակայն անորոշությունը դեռևս բավականին մեծ է»։

Վարկային արձակուրդներից հետո սպասվում է, որ բանկերի հաճախորդների մի մասը որոշակի դժվարություններ է ունենալու վճարումների հարցում։ Ըստ Սեյրան Սարգսյանի՝ սա իր ազդեցությունը կունենա բանկային պորտֆելի վրա՝ մեծացնելով չաշխատող վարկերի կշիռը։ Մինչ այս համաճարակը չաշխատող վարկերի տեսակարար կշիռը ընդհանուր վարկերի կազմում եղել է 4%-ի շրջանակներում։

Անդրադառնալով բանկերի կողմից վարկավորման պայմանների խստացմանը՝ Բանկերի միության գործադիր տնօրենը նշեց, որ այս օրերին հաշվի է առնվում, որ տնտեսվարողների և ֆիզիկական անձանց եկամուտները պակասել են, և դա ազդել է վարկավորման վրա։ «Բանկերը, բնականաբար, նույն ծավալով վարկավորում չեն կարողանում իրականացնել, ինչպես իրականացնում էին մինչ կորոնավիրուի տարածումը։ Հետևաբար, պետք է փաստենք, որ բանկերը շարունակում են իրականացնել վարկավորում, բայց մարդկանց վարկունակության նվազումն ազդում է վարկավորման ծավալների վրա»,-ասաց Սեյրան Սարգսյանը։

Նա հրաժարվեց կանխատեսումներ անել, թե ինչպիսին կլինի տարին բանկերի համար՝ նշելով, որ այսօր գնահատական տալը դժվար է, քանի որ ամեն ինչ կախված է համավարակի վարքագծից։

Մեկնաբանություններ (1)

Մեկնաբանել