Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Վարկերի նկատմամբ պահանջարկը նվազել է. վատորակ վարկերի առումով 2021-ը «հեշտ տարի չի լինելու»

2020 թվականի երկրորդ եռամսյակից սկսած՝ Հայաստանի բանկերում շարունակաբար աճում են վարկային ռիսկերն ու իրացվելիության ճնշումները: Չնայած առևտրային բանկերն ու Կենտրոնական բանկը հավաստիացնում են, որ ֆինանսական համակարգը ունակ է դիմակայել եղած ու ապագայում առաջացող շոկերին, սակայն Կենտրոնական բանկի (ՀՀ ԿԲ) նախագահ Մարտին Գալստյանը ևս շեշտում է, որ վատորակ վարկերի առումով 2021-ը «հեշտ տարի չի լինելու»:

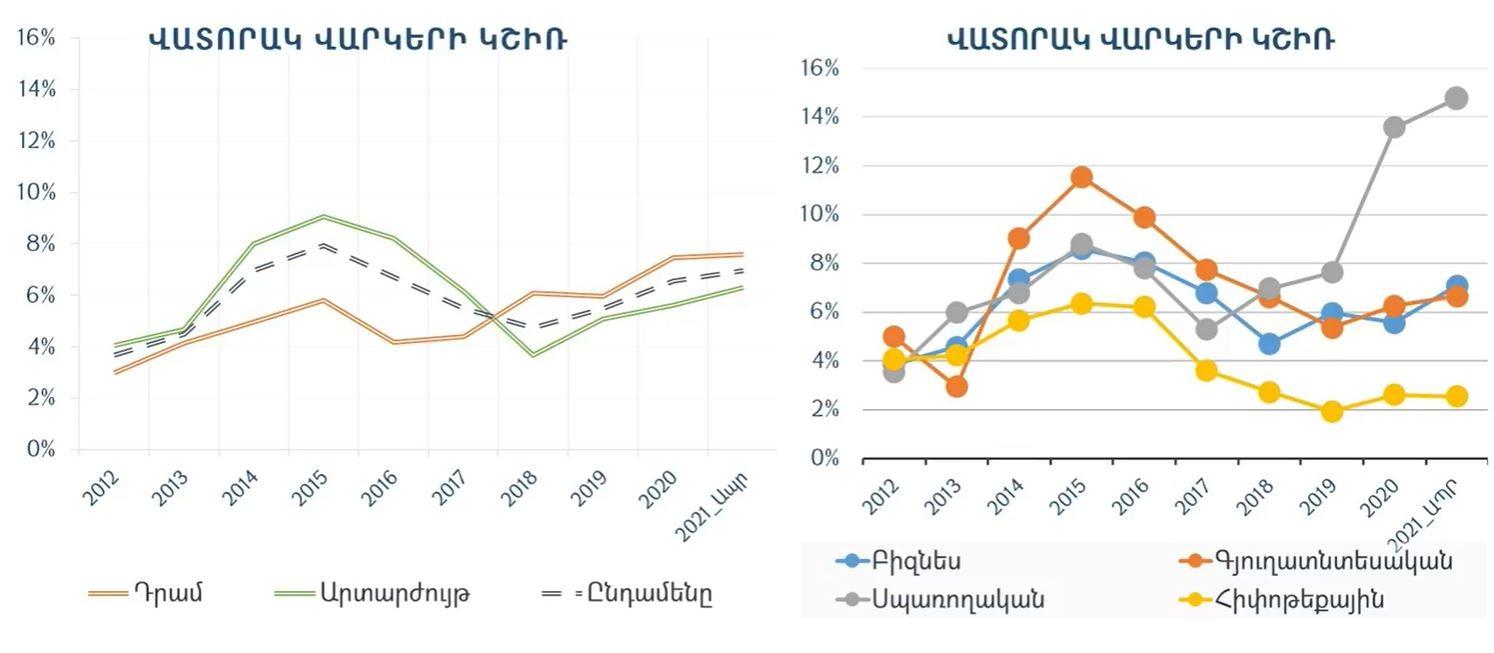

2020 թվականի երկրորդ եռամսյակից վարկային ռիսկի աճ կա բոլոր վարկատեսակներում: Վատորակ վարկերի կշռի առավել ցայտուն աճ կա սպառողական վարկերի կազմում: Ըստ Կենտրոնական բանկի ներկայացրած գրաֆիկի՝ վատորակ վարկերի աճ կա նաև բիզնես և գյուղվարկերի մասով: Ընդ որում՝ այդ միտումները շարունակվում են նաև այսօր:

«2020 թվականին Հայաստանում գրանցվել է 7.4% տնտեսական անկում՝ հիմնականում ծառայությունների 9.2% և շինարարության 6.6% անկման հետևանքով: Դրսևորված շոկերը, բնականաբար, մեծ մարտահրավերներ են ստեղծել նաև ֆինանսական համակարգում: Առաջացել են վարկային ռիսկի աճ ու իրավելիության ճնշումներ»,- այսօր լրագրողների հետ հանդիպմանը հայտարարեց ԿԲ նախագահ Մարտին Գալստյանը:

Հատկանշական է, որ հիփոթեքային վարկերի վարկառուները առավել կայուն ու պարտաճանաչ են գտնվել: ԿԲ նախագահի դիտարկմամբ՝ նրանք շարունակել են վճարել իրենց հիփոթեքային վարկերն այն նույն բարեխղճությամբ, ինչ նախկինում՝ կրելով դժվարություններ, բայց, շարունակելով պարտաճանաչ կերպով կատարել իրենց ստանձնած պարտավորությունները:

Այս տարվա ապրիլի վերջին բանկերի պորտֆելում վատորակ վարկեր տեսակարար կշիռը 7%-ի շրջանակներում է:

Աղբյուրը՝ ՀՀ կենտրոնական բանկ

Ռիսկերի ավելացումը հանգեցնում է վարկերի տոկոսադրույքների աճին: «2021 թվականը հեշտ տարի չի լինելու, որովհետև կան կուտակված խնդիրներ, որոնց արտացոլումները մենք դեռ նոր ենք տեսնելու: Ուստի, մենք բանկերի հետ անընդհատ աշխատում ենք, որ նրանք հնարավորինս ճշգրիտ արտացոլեն այն իրավիճակը, որը հիմա կա: Այսինքն՝ եթե դուրսգրումներ կան, դրանք արվեն հիմա, որ մենք ճիշտ տեսնենք կապիտալի չափը»,- նշում է ԿԲ նախագահը:

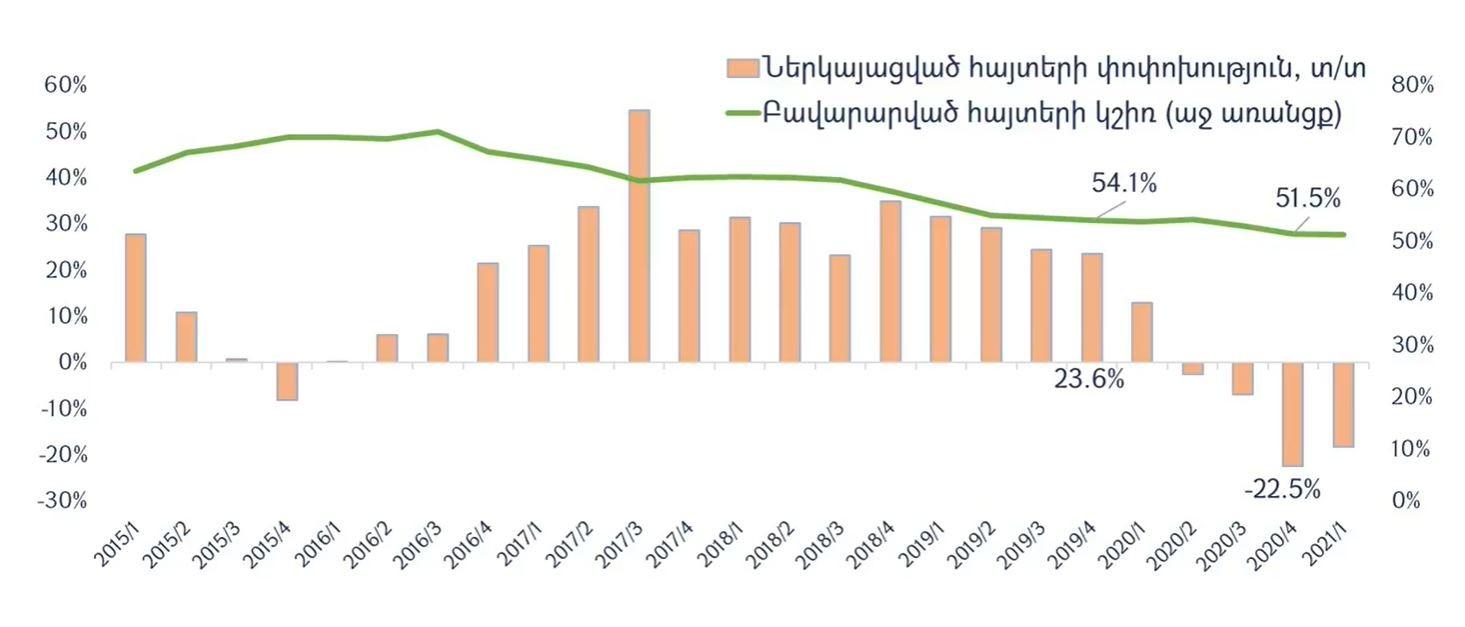

Բանկերին կատարած հարցումների հիման վրա գլխավոր դրամատունը գնահատում է վարկային հայտերի միտումներն ու բավարարման մակարդակը: Այլ խոսքով՝ փորձում է պարզել, թե ինչ մակարդակում է վարկերի նկատմամբ պահանջարկը, ինչպես նաև՝ որքանով են բանկերը բավարարում հայտերը: Պարզվել է, որ այս տարի վարկային ռեսուրսների նկատմամբ պահանջարկը էապես նվազել է: Միևնույն ժամանակ, բավարարված վարկերի տեսակարար կշիռը էական փոփոխությունների չի ենթարկվել:

Աղբյուրը՝ ՀՀ կենտրոնական բանկ

«Հետքի» դիտարկմանը, որ եթե իշխանությունները հայտարարում են, որ տնտեսությունը վերականգնվել է, տրամաբանորեն պետք է նաև փողի, այդ թվում՝ վարկերի նկատմամբ պահանջարկը ավելացած լիներ, բայց փաստերը ցույց են տալիս, որ հակառակ պատկերն է, Մարտին Գալստյանը պատասխանեց, որ մարդիկ նախընտրում են ներդրումներ կատարելիս՝ դեռևս ռիսկերի չգնալ:

«Տնտեսությունը սկսում է շնչել, բայց արդյոք մարդիկ այս պահի դրությամբ նախընտրու՞մ են որոշակի ռիսկի գնալ և որոշակի ծրագրեր մեջ մտնել ու իրականացնել ներդրումներ, թե՞ ակնկալում են, որ պետությունը պետք է նախորդ տարի իրականացրած աջակցության ծրագրերը շարունակի: Մենք տեսնում ենք, որ միգուցե մարդկանց մոտ հետաձգված սպառման էֆեկտ կա: Մարդիկ սպասում են, և եթե լվացքի մեքենա կամ հեռուստացույց պետք է փոխեին կամ նորը ձեռք բերեին, չանեն, սպասեն եկամուտները վերականգնվեն նոր դիմեն, որ ավելի խելամիտ լինի իրենց ֆինանսների կառավարումը»,- ասաց նա:

Անորոշությունը ազդել է ոչ ռեզիդենտ ավանդատուների վարքագծի վրա

2020 թվականի սեպտեմբերից սկսած Հայաստանյան բանկերում ավանդների նվազում է գրանցվել: Ավանդները սկսել են վերականգնվել այս տարվա սկզբից: Ավանդների արտահոսք է դիտվել հիմնականում նախորդ տարվա հոկտեմբեր-նոյեմբեր ամիսներին: Այդ արտահոսքին նպաստել են պատերազմի ժամանակ առաջացած տնտեսական անորոշությունները: Մայիսի դրությամբ ավանդների մակարդակը գրեթե վերականգնվել է: Սակայն, նկատվում է, որ ոչ ռեզիդենտների ավանդները չեն վերադարձել հայաստանյան բանկեր:

«Հունվարից մինչև մայիսի վերջ ընկած ժամանակահատվածում ռեզիդենտների ավանդները 3%-ով աճել են, իսկ ոչ ռեզիդետների ավանդները մնացել են նույն մակարդակում: Ոչ թե ոչ ռեզիդենտները գնում են, այլ՝ նախորդ տարվա հոկտեմբեր-նոյեմբեր ամիսներին գնալուց հետո չեն վերադարձել: Կարծում եմ՝ դա այսօր Հայաստանում եղած անորոշություններով է պայմանավորված: Այն բոլոր լուրերը, որ հիմա Հայաստանում կան, ԱՄՆ-ում, Ղազախստանում կամ այլ երկրներում նստած մարդուն կոմֆորտ չի հաղորդում Հայաստանի բանկային համակարգ գումարներ բերելու տեսանկյունից, որովհետև անորոշությունները չափազանց մեծ են»,- մեկնաբանում է ԿԲ նախագահը:

Գլխավոր դրամատունը բանկային համակարգի կայունությունը գնահատելու համար սթրես թեստ է անցկացրել՝ գնահատելու բանկային համակարգի կապիտալի համարժեքության մակարդակը: Գնահատվել է, թե տնտեսական ծայրահեղ իրավիճակում բանկային համակարգը ինչպես կդիմանա շոկերին:

Ենթադրվել է, որ եթե 2021 թվականին նորից համավարակի փուլ սկսվի և տնտեսության մի շարք ոլորտների գործունեություն սահմանափակվի, ապա տնտեսական անկումը, նախորդ տարվա համեմատ, կկազմի 14%` 2020-ին գրանցված 7.4%-ի պայմաններում: ԿԲ-ն եզրակացրել է, որ բոլոր դեպքերում, ֆինանսական համակարգը, կպահպանի կայունությունը. բանկային համակարգի կապիտալի համարժեքությունը կմնա բարձր պահանջվող 12% մակարդակից:

Նախորդ տարիներին ևս արվել են նման թեստեր: Քարոզչական այս փուլն այս սցենարներում չկա: ԿԲ նախագահը զերծ մնաց մեկնաբանել, թե քաղաքական գործընթացները ինչպես կարող են ազդել տնտեսական աճի վրա:

Տես նաև՝

Մեկնաբանել