Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

9 ամսում Հայաստանի բանկային համակարգը կապիտալի, ակտիվների, շահույթի աճ և վարկերի անկում է գրանցել

Հայաստանի բանկային համակարգը մի շարք ուղղություններով՝ կապիտալի, ակտիվների, ավանդների և շահույթի, աճ է գրանցել այս տարվա առաջին 9 ամսվա ընթացքում: Հակառակ դրան՝ կրճատվում է վարկերի ծավալը:

2021 թվականի սեպտեմբերի վերջի դրությամբ Հայաստանում գործող 17 առևտրային բանկերի ընդհանուր կապիտալը կազմել է 927 մլրդ դրամ: Տարվա 9 ամսվա ընթացքում այն աճել է շուրջ 37 մլրդ դրամով կամ 4.2%-ով:

Նույն ընթացքում բանկերի ընդհանուր ակտիվներն աճել են շուրջ 248 մլրդ դրամով կամ 3.7%-ով՝ կազմելով մոտ 6.9 տրլն դրամ:

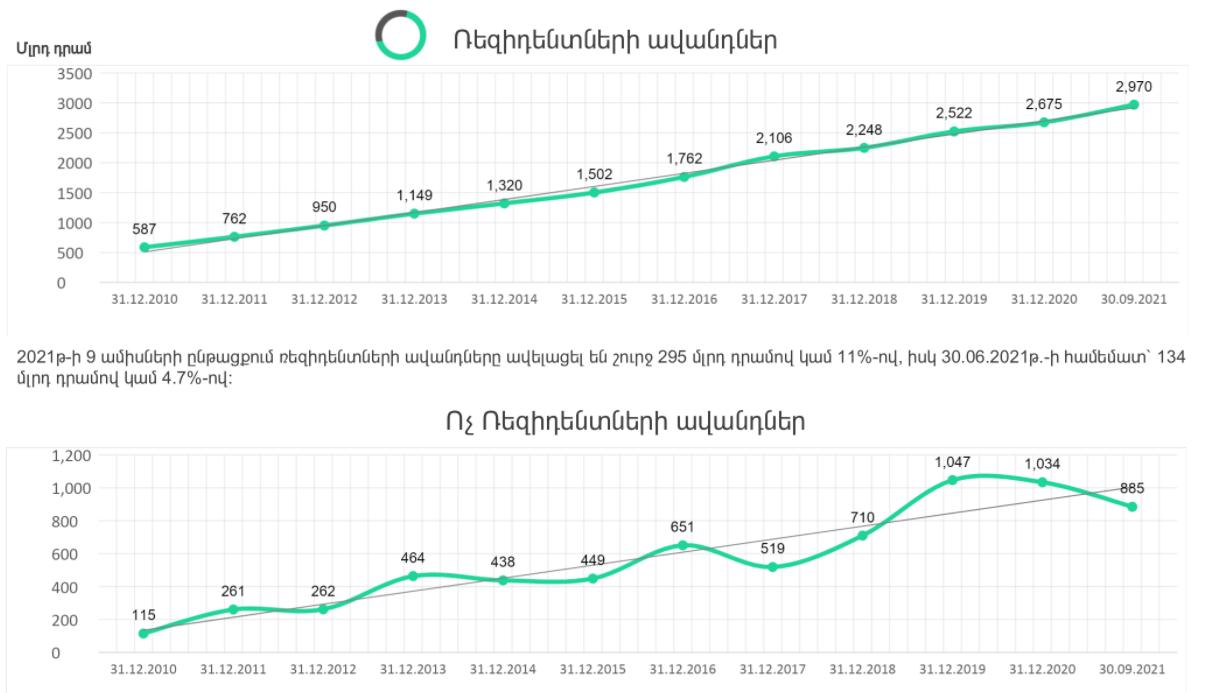

Ավելացել են նաև ավանդները: Սեպտեմբերի վերջի դրությամբ բանկերում մոտ 3.9 տրլն դրամի ավանդ կա: Ինն ամսում ավանդներն աճել են 145 մլրդ դրամով կամ 3.9%-ով: Հատկանշական է, որ ռեզիդենտների ավանդները շարունակում են ավելանալ, իսկ ոչ ռեզիդենտներինը՝ նվազել:

Հայաստանի բանկերի միության գործադիր տնօրենի տեղակալ Արամ Սարգսյանը նշում է, որ ավանդների աճը վկայում է բանկային համակարգի նկատմամբ քաղաքացիների վստահության մասին:

«Իսկ ոչ ռեզիդենտների ավանդների նվազումը պայմանավորված է շատ երկրներում նկատվող միտումով՝ կապիտալը վերադառնում է դեպի ծագման երկրներ: Քովիդի արդյունքում միջսահմանային ակտիվությունը երկրների միջև պակասեց, որի արդյունքում նաև ոչ ռեզիդենտների ավանդները սկսեցին պակասել»,- նոյեմբերի 5-ին լրագրողների հետ հանդիպմանը ասաց Արամ Սարգսյանը:

Հարցին՝ արդյոք նույն տրամաբանությամբ հայկական կապիտալն էլ արտասահմանյան բանկերից է դուրս եկել և վերադարձել Հայաստան, Բանկերի միության գործադիր տնօրեն Սեյրան Սարգսյանը չբացառեց, որ կարող են նման դեպքեր լինել, սակայն այս պահին դրա մասին վկայող վերլուծություններ չունեն:

Քանի որ Հայաստանի բանկերում գտնվող ավանդներում ոչ ռեզիդենտների ավանդների տեսակարար կշիռը մեծ չէ՝ մոտ 25%, հետևաբար դրանց նվազումը էական ազդեցություն չի ունեցել ավանդների ընդհանուր ցուցանիշի վրա:

Աղբյուրը՝ Հայաստանի բանկերի միություն

Սեպտեմբերի վերջի դրությամբ Հայաստանի բանկերի կողմից տրամադրված վարկերի ծավալը ճիշտ այնքան է, որքան ավանդները՝ 3.9 տրլն դրամ: Սակայն, եթե ավանդները դրական դինամիկա են գրանցում, վարկերի մասով պատկերը հակառակն է: Տարեսկզբի համեմատ վարկերի ընդհանուր ծավալը կրճատվել է 6.7%-ով:

Ինչպես ավելի վաղ գրել ենք, անկում է գրանցվում գրեթե բոլոր վարկային պորտֆելների գծով՝ բացառությամբ շինարարական ու հիփոթեքային, որոնք սրընթաց աճում են:

Այս ընթացքում զգալի աճել են հիփոթեքային և շինարարական վարկերի ծավալները: Մասնավորապես, հիփոթեքային վարկերն աճել են 22%-ով, շինարարության ոլորտին տրվող վարկերը՝ 20.8%-ով:

Հակառակ դրան՝ նվազում են սպառողական, արդյունաբերական, առևտրի ոլորտին տրվող ու մյուս վարկային պորտֆելները:

Օրինակ՝ սպառողական վարկերը, որոնք ամենամեծ տեսակարար կշիռն ունեն վարկային պորտֆելում (ընդհանուր վարկային պորտֆելի մոտ 24%-ը), տարեսկզբի համեմատ կրճատվել են 10.3%-ով:

Այս տարվա ընթացքում տոկոսային առումով ամենամեծ կրճատումը արդյունաբերությանը տրվող վարկերի մասով է՝ 18.2% նվազում:

IDBank բանկից և Կենտրոնական բանկից շինարարական ու հիփոթեքային վարկերի աճը բացատրում են եկամտային հարկի վերադարձի ծրագրի սպասվող փոփոխություններով: Կառուցապատողներն ու գնորդները շտապում են օգտվել ծրագրից մինչև սահմանափակումները: Սպառողական վարկերի գծով բնակչության եկամուտների անկումն է «մեղավոր», բանկերի զգուշավորությունը, բիզնես վարկերի գծով՝ ոլորտներում գրանցվող անկումները:

Բանկերի միության մասնագետները ևս նույն կերպ են բացատրում շինարարական և հիփոթեքային վարկերի աճը: Իսկ մյուս ոլորտների պարագայում, ասում են, առաջարկն է պակասել, ինչը, ըստ էության ևս ենթադրում է, որ վարկունակության անկում է գրանցվել:

Բանկերի միության գործադիր տնօրեն Սեյրան Սարգսյանը վստահեցնում է, որ բանկերի կողմից որևէ խոչընդոտ չկա վարկավորման հարցում:

«Որոշ վարկատեսակների գծով անկումը խոսում է այդ ճյուղերում ակտիվության նվազման մասին: Ամենաազդեցիկ պատճառը այս ճյուղերում վարկունակության անկումն է: Այդ թվում՝ սպառողական վարկերի ծավալն է նվազում: Բանկերը ակտիվների մասով ավելացում ունեն, և որևէ խոչընդոտ բանկերի կողմից չկա»,- նշում է Սեյրան Սարգսյանը:

Ինչ վերաբերում է եկամտային հարկի վերադարձի ծրագրի սպասվող փոփոխություններին, ապա դրանք, ըստ Սեյրան Սարգսյանի, կարող են հանգեցնել հիփոթեքային վարկավորման տեմպերի թուլացմանը: Սարգսյանն, ի դեպ, համաձայն չէ այն մտքին, որ եկամտային հարկի վերադարձի ծրագրից հիմնական շահողներից մեկը բանկերն են եղել:

«Եկամտային հարկի փոփոխությունը բանկային համակարգի հետ կապված չէ, ազդեցությունն առաջին հերթին կառուցապատողների վրա է լինելու»,- նշում է Հայաստանի բանկերի միության գործադիր տնօրենը:

Ինչ վերաբերում է չաշխատող վարկերին, ապա Բանկերի միության ունեցած վերջին տվյալներով՝ այս տարվա առաջին կիսամյակի վերջի դրությամբ դրանց տեսակարար կշիռը վարկերի ընդհանուր կազմում 6.05%: Համեմատության համար, օրինակ, 2019 թվականի վերջի դրությամբ այն կազմել է 4.9%: «Մեզ մոտ տարիներ շարունակ չաշխատող վարկերի կշիռը պատմականորեն ցածր է եղել, բանկերը շատ զգույշ են եղել: Հիմա էլ տարածաշրջանի մակարդակով ցածր է: Վերջին 1.5-2 տարում դրանց տեսակարար կշիռն ավելացել է, սակայն այն անհանգստացնող մակարդակի չի հասել»,- կարծում է Սեյրան Սարգսյանը:

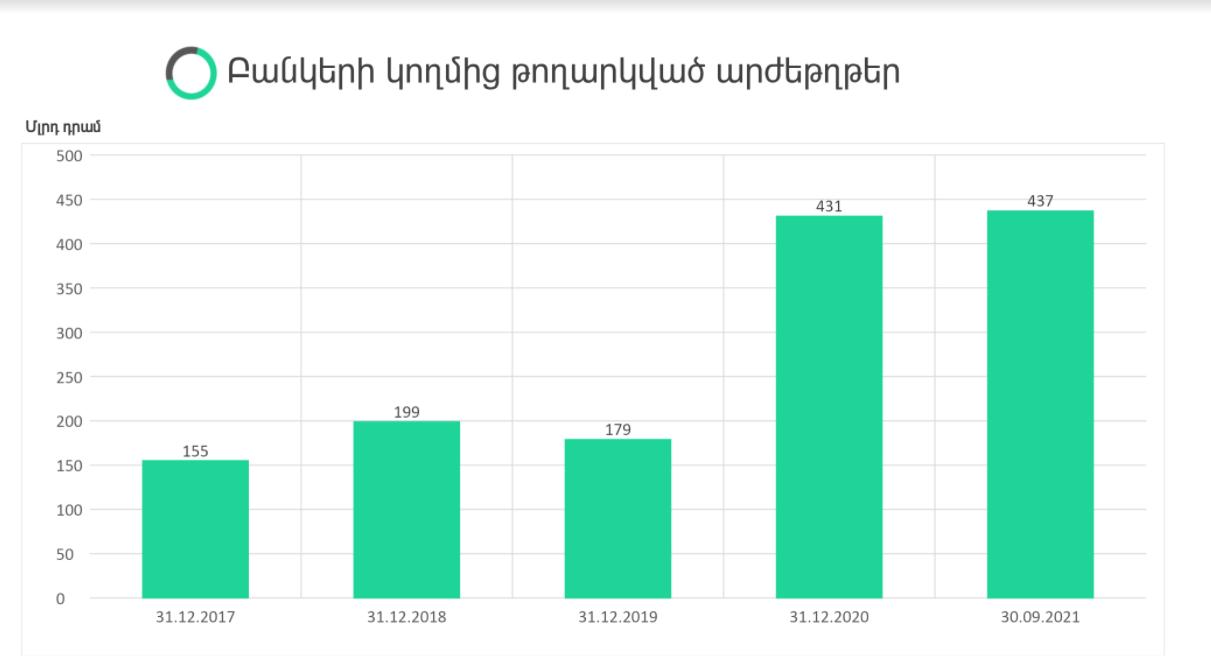

Բանկերի կողմից թողարկված արժեթղթերի ծավալը ևս աճում է

2021 թվականի սեպտեմբերի վերջի դրությամբ Հայաստանի բանկերի կողմից թողարկված արժեթղթերի ընդհանուր ծավալը կազմել է 437 մլրդ դրամ: Բանկերի կողմից թողարկված արժեթղթերի կտրուկ աճ է գրանցվում 2020 թվականից:

Աճը շարունակվել է նաև այս տարվա առաջին ինն ամիսների ընթացքում:

«Բացի այն, որ ավանդներ են մեծացել, աճել են նաև հաճախորդների կողմից բանկերի թողարկած բաժնետոմսերում ներդրումները: Այսինքն՝ միջոցները դեպի բանկային համակարգ էապես մեծացել են: Դրանք երկարաժամկետ ներդրումներ են՝ ի տարբերություն ավանդների, որոնց միջին ժամկետները 6-12 ամիս են»,- նկատում է Սեյրան Սարգսյանը:

Հակադարձմանը՝ արդյոք դա չի՞ նշանակում, որ մարդիկ ու բիզնեսը ռիսկ են տեսնում տնտեսության իրական հատվածում և գումարները ուղղում են ֆինանսական հատված, Սեյրան Սարգսյանը դա չի բացառում: «Հնարավոր է, որ քովիդով պայմանավորված՝ որոշ բիզնեսներ, որոնք ժամանակավոր կամ մշտապես դադարել են, դեռևս կանխիկի տեսքով բանկերում են գումարները պահում: Դա չի բացառվում»,- ասում է նա:

66 մլրդ դրամի շահույթ՝ 9 ամսում

Այս տարվա առաջին ինն ամիսների բանկերը 66 մլրդ դրամի շահույթ են գրանցել, որը 2020 թվականի նույն ժամանակահատվածի համեմատ աճել է 13.1%-ով:

Մեկնաբանել