Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Հարկերի աճ՝ գնաճի, վարչարարության և բազային էֆեկտի հաշվին

2021 թվականին հարկերի աճին նպաստել են բարձր գնաճը, աշխատանքի շուկայում ստվերի կրճատումը, հարկատեսակների գծով դրույքաչափերի ու վճարման ժամկետների փոփոխությունները, որոշ հարկատեսակներ գծով՝ տնտեսության դանդաղ վերականգնումը։ Էական դեր է խաղացել բազայի էֆեկտը՝ համեմատություն է արվում անկումային 2020 թվականի հետ։

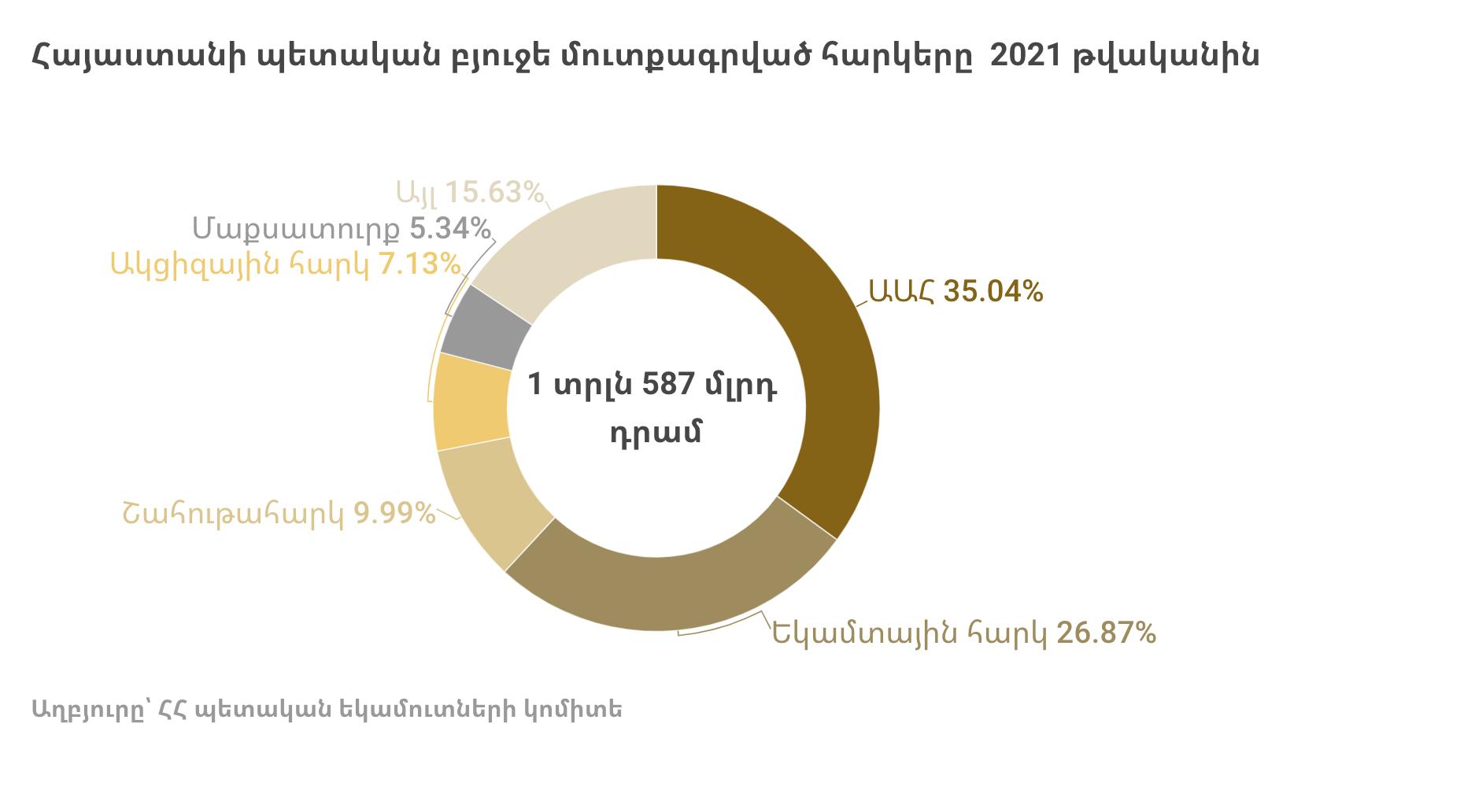

2021 թվականին Հայաստանի պետական բյուջե են մուտքագրվել մոտ 1 տրլն 587 մլրդ դրամի հարկեր և պետական տուրքեր։ 2020 թվականի համեմատ այս ցուցանիշն աճել է մոտ 202 մլրդ դրամով կամ 14.6%-ով։ Օրերս Պետական եկամուտների կոմիտեն հրապարակել է 2021 թվականին հավաքագրված հարկերի տարեկան ցուցանիշները՝ ըստ հարկատեսակների։

Դեռևս 2021 թվականի մայիսին վարչապետ Նիկոլ Փաշինյանը հայտարարեց, որ եկամուտների պատմական ռեկորդ է արձանագրվել։

Թեև այդ ժամանակ էլ արդեն պարզ էր, որ բյուջեի հարկային եկամուտների աճը մեծամասամբ պայմանավորված էր ոչ տնտեսական գործոններով, այլ՝ հարկային դրույքաչափերի փոփոխություններով, շահութահարկի վճարման հետաձգումներով և այլ գործոններով, սակայն տարվա ընթացքում կառավարության անդամները բազմիցս «հպարտացել են» հարկահավաքության ցուցանիշներով՝ աճը ներկայացնելով որպես տնտեսության վերականգման ապացույց։

Տնտեսագետ Հայկ Մնացականյանը հիշեցնում է, որ 2020 թվականին Հայաստանում գրանցվել է 7.4% տնտեսական անկում։ 2021 թվականին, ըստ տնտեսագետի կանխատեսումների, Հայաստանի տնտեսական աճը կկազմի 4.8-4.9%։ Հետևաբար, եթե մենք փորձենք համեմատել՝ որպես բազային տարի հիմք ընդունելով 2020 թվականը, բնականաբար, ունենալու ենք աճ, քանի որ համեմատում ենք անկում ապրած տարվա հետ։ Նույնն էլ հարկային ցուցանիշների մասով է։

«Բայց դա որևէ լավատեսության հիմք չի տալիս, որովհետև ֆիքսեցինք, որ բազային ժամանակաշրջանը անկումային է։ Այդպես պատկերը աղավաղվում է։ Եվ եթե փորձենք համեմատել ոչ անկումային ժամանակաշրջանի հետ, այն այլ ժամանակաշրջանի հետ, երբ ունեցել ենք համանման տնտեսակն աճ՝ 5-6%, այդ ժամանակ թվերը ավելի համեստ կլինեն և ավելի իրատեսական»,- «Հետք»-ի հետ զրույցում նշեց տնտեսագետը։

Տվյալները ցույց են տալիս, որ հարկային ամենախոշոր հինգ ուղղությունները 2021 թվականին եղել են ԱԱՀ-ն (ավելացված արժեքի հարկ), եկամտային հարկը, շահութահարկը, ակցիզային հարկն ու մաքսատուրքը։

ԱԱՀ-ի տեսակարար կշիռը հավաքագրված հարկերի ընդհանուր կազմում 35% է և եկամտային հարկինը՝ մոտ 27%. այս ցուցանիշներով նշված երկու հարկատեսակները անհամեմատ առաջ են մյուսներից (տես ինֆոգրաֆիկան)։

Հարկատեսակներից մեծ մասի գծով 2021 թվականին աճ է գրանցվել։ ՊԵԿ-ի կողմից առանձնացված հարկատեսակներից միայն ակցիզային հարկի գծով է անկում գրանցվել՝ 8.4%-ով։

Ինչպես երևում է երկրորդ ինֆոգրաֆիկայում, բացարձակ թվով ամենամեծ աճը ԱԱՀ-ի գծով է։

2021 թվականի ընթացքում ԱԱՀ-ի գծով բյուջե է մուտքագրվել 556 մլրդ դրամի հարկ։ 2020 թվականի համեմատ այն աճել է 84.4 մլրդ դրամով կամ 17.9%-ով։ Ունենալով մեծ տեսակարար կշիռ հարկերի կազմում՝ ԱԱՀ-ի այս աճը էական ազդեցություն է թողել հարկերի ընդհանուր ծավալի աճի վրա։

Հայկ Մնացականյանի դիտարկմամբ՝ ԱԱՀ-ի գծով աճին նպաստել է երկրում գրանցվող բարձր գնաճը։ Որքան թանկ են ապրանքները, այնքան ավելի բարձր ԱԱՀ է գանձվում դրանց գծով։

Ըստ պաշտոնական վիճակագրության՝ 2021 թվականի հունվար-դեկտեմբերին, 2020 թվականի հունվար-դեկտեմբերի համեմատ, Հայաստանի սպառողական շուկայում ապրանքների ու ծառայությունների գները միջինում 7.2% գնաճ է գրանցվել։ Առանձին ապրանքատեսակների գծով՝ երկնիշ գնաճ է, մասնավորապես՝ սննդի ոլորտում։

Տնտեսագետը շեշտում է, որ գնաճը կարճաժամկետ հատվածում ավելացնում է հարկային մուտքերը, սակայն կրճատում է մարդկանց գնողունակությունը և հետագայում նույն տեմպերով հարկային մուտքեր ակնկալել պետք չէ։

«Հաշվի առնելով այն փաստը, որ այսօր բնակչության մի մասը գործազուրկ է՝ 17-18% է, և ունենք աղքատության բարձր՝ 27% մակարդակ, գնաճի ազդեցությունը շատ մեծ է լինում։ Թոշակառուները, սոցիալապես անապահով խավը գնաճը զգում են ոչ թե 7%-ով, այլ շատ ավելի բարձր։ Գնաճը գնողունակության անկում է ենթադրում, բայց երբ գները աճում են, միմիայն կարճաժամկետ հատվածում, ավելանում են հարկային եկամուտները։ Իսկ երկարաժամկետ հատվածում չեն ավելանում, որովհետև բնակչության գնողունակության անկման պատճառով մարդիկ սկսում են ավելի քիչ օգտվել տվյալ ապրանքից կամ ծառայությունից։ Կամ ձեռք են բերում փոխարինող ապրանքներ»,- ասում է Հայկ Մնացականյանը

Տոկոսային առումով առավել մեծ աճ կա սոցիալական վճարի և պետական տուրքի գծով։

Սոցիալական վճարների գծով հավաքագրված գումարներն աճել են 73.5%-ով։ Սրանք պարտադիր կուտակային համակարգով կենսաթոշային ֆոնդեր հոսող գումարներն են: 2021 թվականին սոցիալական վճարի դրույքաչափերը բարձրացվել են: Աշխատողներից նախկինում 2.5% փոխարեն 2021-ին գանձվել է 3.5% սոցիալական վճար։ Ենթադրվում է, որ այս գծով աճը առավելապես պայմանավորված է դրույքաչափի բարձրացմամբ, ինչպես նաև՝ գրանցված աշխատատեղերի քանակի ավելացմամբ:

2022 թվականից սոցիալական վճարի դրույքաչափը ևս բարձրացել է՝ դառնալով 4.5%: Սա ևս ենթադրում է, որ այս գծով հավաքագրումները կշարունակեն աճել նաև այս տարի։

3.7% աճ կա եկամտային հարկի գծով։ Հայկ Մնացականյանը շեշտում է, որ եկամտային հարկի գծով հավաքագրված գումարների աճին նպաստել է ստվերում գտնվող աշխատատեղերին հարկային դաշտ բերելը։ Բայց դա դեռևս չի նշանակում, որ նույն աշխատողները սկսել են ավելի լավ ապրել։

«Հարկային վարչարարության ճիշտ օգտագործելու կամ աշխատելու արդյունքում եկամտային հարկի աճ է գրանցվել։ Աշխատողներ, որոնք նախկինում աշխատել են ստվերում, այժմ աշխատում են հարկային դաշտում և արդյունքում ունենք աշխատատեղերի և քանակի աճ, և հարկերի աճ։ Բայց, ըստ էության, եթե մարդիկ նախկինում աշխատել են ստվերում ու ստացել են նույն գումարը, հիմա մտել են հարկային դաշտ, ճիշտ է պետական գումարները աճել են, բայց դա չի կարող փաստել այն մասին, որ մարդիկ սկսել են ավելի ավ ապրել։ Որովհետև, ըստ էության, նրանց մոտ որևէ եկամտի ավելացում չի եղել»,- նշում է տնտեսագետը։

«Այլ հարկային եկամուտներ» տողի ներքո պետք է հասկանալ նաև Զինծառայողների ապահովագրության հիմնադրամին ուղղվող դրոշմանիշային վճարները, ճանապարհային հարկը, հարկային օրենսդրությունը խախտելու համար գանձվող տուգանքները և տույժերը, միասնական մաքսային վճարը և այլն:

Թե որ հարկատեսակի ու վճարի գծով որքան է հավաքագրված, ՊԵԿ-ի ցանկում մանրամասնված չէ: Սակայն, ակնհայտ է, որ աճի վրա էական ադեցություն է ունեցել դրոշմանիշային վճարների դրույքաչափերի փոփոխությունը:

Շահութահարկի աճի վրա ազդել են 2020 թվականին շահութահարկի կանխավճարների հետաձգման որոշումները: Այդ գումարները մեխնիկորեն տեղափոխվել են 2021 թվական և հաշվարկվել 2021-ի ապրիլին: Շահութահարկի գծով աճը էապես ազդել է հարկերի ընդհանուր ցուցանիշի վրա:

Այս գումարների գծով աճը ոչ մի կերպ պայմանավորված չէ տնտեսության ակտիվացմամբ:

Որոշ հարկատեսակների գծով էլ տնտեսության տնտեսության դանդաղ վերականգնումն է նպաստել աճին։

Ցանկացած հարկատեսակի մասով էլ, ըստ Հայկ Մնացականյանի, եթե բազային տարին անկումնայինն է, բնականաբար աճ է լինելու։ Բայց եթե համեմատենք ոչ թե 2020-ի, այլ նախորդող տարիների հետ, աճը ծատ ավելի փոքր կլինի։

Ըստ Պետական եկամուտների կոմիտեի տվյալների՝ 2019 թվականին Հայաստանի պետական բյուջե մուտքագրված հարկերի ծավալը կազմել է 1 տրլն 464 մլրդ դրամ։ 2020 թվականին, 2019 թվականի համեմատ, գրանցվել էր հարկերի 5.4% անկում

Իսկ երբ համեմատում ենք 2021 թվականը 2019 թվականի հետ, ապա հավաքագրված հարկերն աճել են 122.6 մլրդ դրամով կամ 8.4%, որը շատ ավելի համեստ աճ է, քանի անկումնային տարվա հետ համեմատությամբ ստացվածն է։ Եթե այստեղից էլ բացառվեն հարկային վարչարարության, շահութահարկի, գնաճի և մյուս գործոնները, որոնք նպաստել են հարկերի աճին, բայց պայմանավորված չեն տնտեսության վերակնագնմամբ, ապա այդ ցուցանիշներով հպարտանալը խիստ վիճելի կդառնա։

Մեկնաբանել