Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Բանկերը՝ 2021-ին. կապիտալն ու ակտիվներն աճել են, վարկերը՝ նվազել

2021 թվականին հայաստանյան բանկերը ավելացրել են կապիտալն ու ակտիվները, սակայն միևնույն ժամանակ նվազել են հաճախորդներին տրամադրվող վարկերի ծավալները։ Այս մասին են վկայում բանկերի տարեկան ֆինանսական հաշվետվությունները։

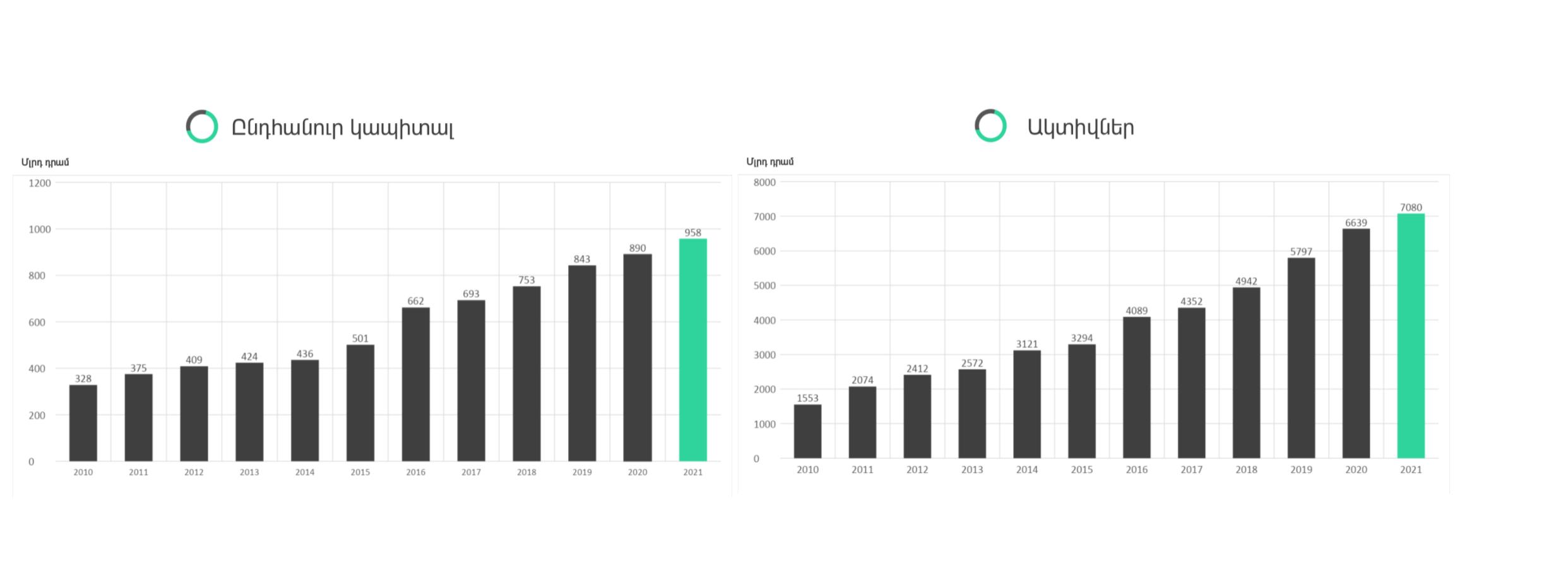

2021 թվականին Հայաստանում գործող 17 առևտրային բանկերի ընդհանուր կապիտալը կազմել է 958 մլրդ դրամ, որը տարվա ընթացքում աճել է 68 մլրդ դրամով կամ 7.6%-ով։ Տվյալները այսօր լրագրողների հետ հանդիպմանը ներկայացրեց Հայաստանի բանկերի միության գործադիր տնօրեն Սեյրան Սարգսյանը։

«2021 թվականին՝ հետպատերազմական տարում, երբ դեռ ամբողջությամբ հաղթահարված չէին նաև կորոնավիրուսի համավարակի հետևանքները, բանկային համակարգին հաջողվեց դիմակայել մարտահրավերներին և հասցեական ու արդյունավետ կերպով արձագանքել ու լուծում տալ առկա խնդիրներին։ Հատկանշական է նաև, որ բանկային գործունեության ընթացքում մեղմվել են նաև տնտեսությունում առկա մի շարք խնդիրներ։ Տարին առանձնացել է նաև այն հանգամանքով, որ բանկային համակարգն իր վրա էր վերցրել բավական մեծ սոցիալական բեռ ու իրականացրել մեծածավալ աշխատանքներ»,- նշեց Սեյրան Սարգսյանը։

2021 թվականի ընթացքում բանկերի ընդհանուր ակտիվներն աճել են 441 մլրդ դրամով կամ 6.7%-ով՝ կազմելով շուրջ 7 տրլն դրամ։

Ինֆոգրաֆիկան առավել մեծ չափերով տեսնելու համար կարող եք բացել առանձին պատուհանով (Open Image in New Tab)։

Աղբյուրը՝ Հայաստանի բանկերի միություն

2021-ի տարեվերջի դրությամբ Հայաստանի բանկերի կողմից հաճախորդներին տրամադրվող վարկերի ընդհանուր ծավալը կազմել է 3 տրլն 968 մլրդ դրամ։ 2020 թվականի վերջի համեմատ այս ցուցանիշը նվազել է շուրջ 214 մլրդ դրամով կամ 5.1%-ով։

Այդպիսով, ստացվում է, որ բանկերը ավելացրել են ակտիվներն ու կապիտալը, սակայն դրան զուգահեռ ավելի «զուսպ» են գտնվել վարկավորելիս։ Բանկերի միության գործադիր տնօրենը դա բացատրում է հաճախորդների վարկունակության թուլացմամբ ու բանկերի կարգավորումների խստացմամբ։

«Կորոնավիրուսի և պատերազմի հետևանքով վարկունակ պահանջարկը նվազել է, ինչը և սպասվում էր։ Տարվա ընթացքում վարկերի բավականին մեծ ներումներ են եղել։ Այս երկու հանգամանքները հանգեցրել են վարկային ներդրումների նվազմանը։ Բանկերի կարգավորումները սպառողներին վարկավորման մասով ևս ազդել են։ Սակայն չորրորդ եռամսյակից նկատվում են վերականգնման միտումներ։Կարծում եմ՝ առաջիկայում ծավալը կմեծանա»,- նկատում է Սեյրան Սարգսյանը։

Ինչպես ավելի վաղ «Հետքը» գրել է, Հայաստանում տնային տնտեսությունների եկամուտների նվազումն ու բանկերի զգուշավորությունը հանգեցրել են վարկերի ծավալների կրճատման:

Անկում է գրանցվում գրեթե բոլոր վարկային պորտֆելների գծով՝ բացառությամբ շինարարական ու հիփոթեքային, որոնք սրընթաց աճում են: Այստեղ էլ էական դեր են խաղում եկամտային հարկի վերադարձի ծրագրի սպասվող փոփոխությունները:

Նշված միտումները այսօր հաստատեց նաև Բանկերի միության գործադիր տնօրենը։

«Բոլորի համար տեսանելի է, որ երկրում բավականին ակտիվ շինարարություն է իրականացվում, և շինարարության ոլորտում կատարված վարկավորումն էլ ավելացել է։ Որպես ուղեկցող ճյուղ՝ ավելացել է նաև հիփոթեքը։ Ուրախալի է, որ շուրջ 31%-ի չափով աճել է գյուղատնտեսության վարկավորումը։ Մյուս բոլոր ճյուղերում վարկերի ծավալը նվազել է վարկունակ պահանջարկի նվազման հետևանքով»,- նշեց Սեյրան Սարգսյանը։

Հայաստանի բանկերի վարկային պորտեֆելում ամենամեծ մասնաբաժինը շարունակում են ապահովել սպառողական վարկերը։ 2021 թվականի վերջի դրությամբ բանկերի ընդհանուր վարկային պորտֆելի 23%-ը բաժին է ընկել սպառողական վարկերին. դա կազմում է 833 մլրդ դրամ։ 2020 թվականի վերջի համեմատ սպառողական վարկերի ծավալը կրճատվել է 11.2%-ով։

2021 թվականին տոկոսադրույքների էական փոփոխություններ, ըստ Սեյրան Սարգսյանի, տեղի չեն ունեցել։

Սովորաբար բանկերի դերը տնտեսության մեջ գնահատելու համար դիտարկվող ամենադիպուկ ցուցանիշներից մեկը վարկերի ծավալի հարաբերակցությունն է երկրի համախառն ներքին արդյունքին (ՀՆԱ): Բանկերի միության տվյալներով՝ 2021-ին ընդամենը վարկեր/ՀՆԱ ցուցանիշը կազմել է 60.3%։ Մինչդեռ 2020-ին այն եղել է 70.7%։ Այսինքն՝ բանկային միջնորդության մակարդակը նվազել է։

Մեր դիտարկմանը, թե այս միտումը հակասում է այն մտքին, որ բանկային գործունեության ընթացքում մեղմվել են տնտեսությունում առկա մի շարք խնդիրներ, Սեյրան Սարգսյանը պատասխանեց, որ ստեղծված իրավիճակում բանկերը առավելագույնս իրականացրել են վարկավորում։

«Բնականաբար, վարկունակ հաճախորդի վարկավորումը շարունակվում է։ Բայց եթե հաճախորդը չի կարողանում սպասարկել վարկը, ճիշտ չի լինում նրան վարկավորելը։ Առկա վարկավորման պայմաններում, միջոցների ներհոսքը նպաստել է տնտեսությանը։ Եթե վարկավորումը դադարեր, ապա տնտեսական խնդիրները շատ ավելի մեծ կլինեին»,- ասում է բանկերի միության գործադիր տնօրենը։

Ակտիվների ու կապիտալի մեծացմանը զուգահեռ, վարկավորման զգուշավորություն ցուցաբերելիս, բանկերն ակտիվացել են պարտատոմսերի շուկայում։ Սեյրան Սարգսյանը վստահեցնում է՝ վճարունակ հաճախորդների ողջ վարկային պահանջարկը բավարարվել է.

«Մենք մի կողմից տեսնում ենք կապիտալի ու ակտիվների մեծացում, միջոցների ներգրավվում և բնականաբար, դրանք ինչ-որ տեղ պետք է տեղավորվեն, աշխատեն։ Մի մասն էլ, այո, գնացել են պետական պարտատոմսերի շուկա։ Ողջ վարկունակ վարկային պահանջարկը բավարարվել է, և լրացուցիչ ազատ միջոցներ են մնացել։ Վարկավորումից ստացված եկամուտները ավելի բարձր են, քան պարտատոմսերից ստացվածները, հետևաբար բանկերը ավելի հետաքրքրված են գումարները ներդնել վարկավորման մեջ»։

Բանկերի միության տվյալներով՝ Հայաստանում գործող 17 առևտրային բանկերը միասին ապահովել են 87 մլրդ դրամի զուտ շահույթ` 2020 թվականի 60 մլրդ դրամի դիմաց։

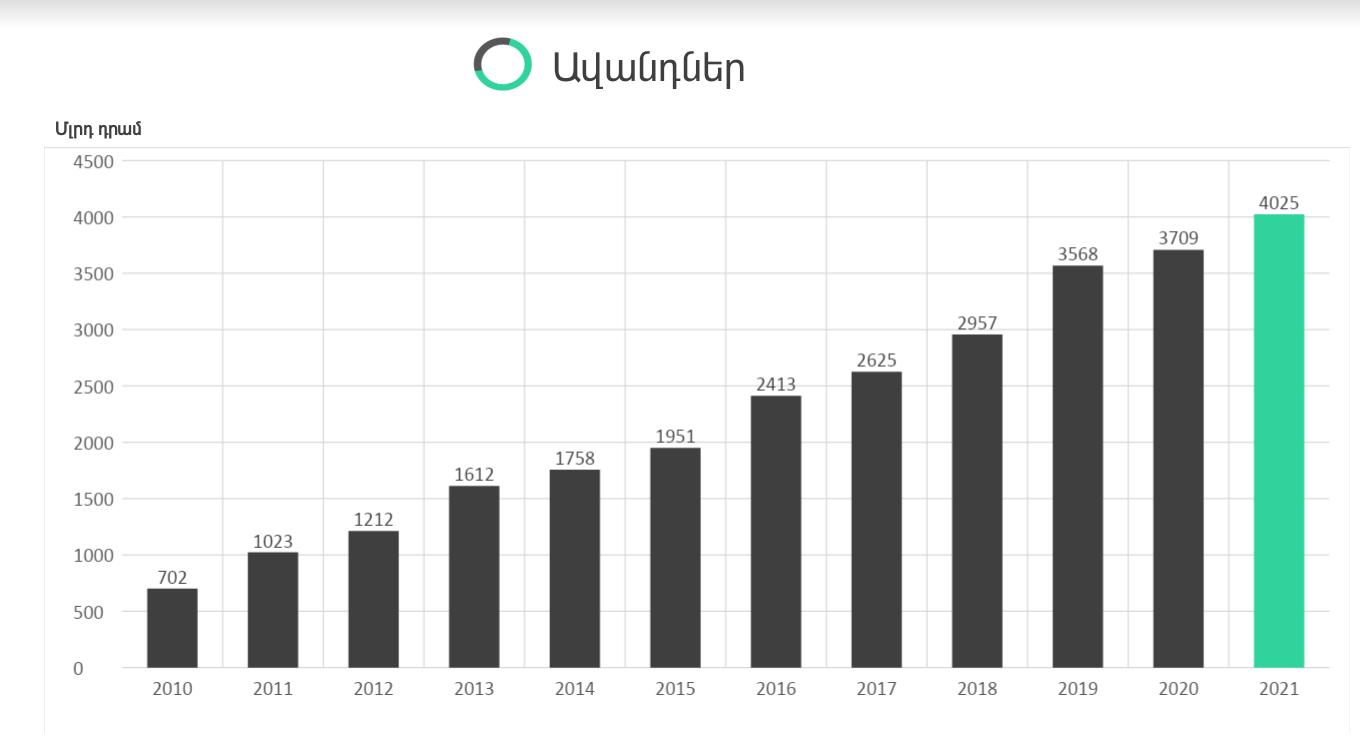

2021 թվականին աճել են նաև բանկային ավանդները։ Տարվա վերջի դրությամբ բանկերում գտնվող ավանդների ընդհանուր ծավալը կազմել է ավելի քան 4 տրլն դրամ, որը 2020-ի տարեվերջի համեմատ աճել է 316 մլրդ դրամով կամ 8.5%-ով։

Մեկնաբանել