Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Դանիել Ազատյան. «Սպառողական վարկերի աճը պայմանավորված է ֆիզիկական անձանց եկամուտների աճով»

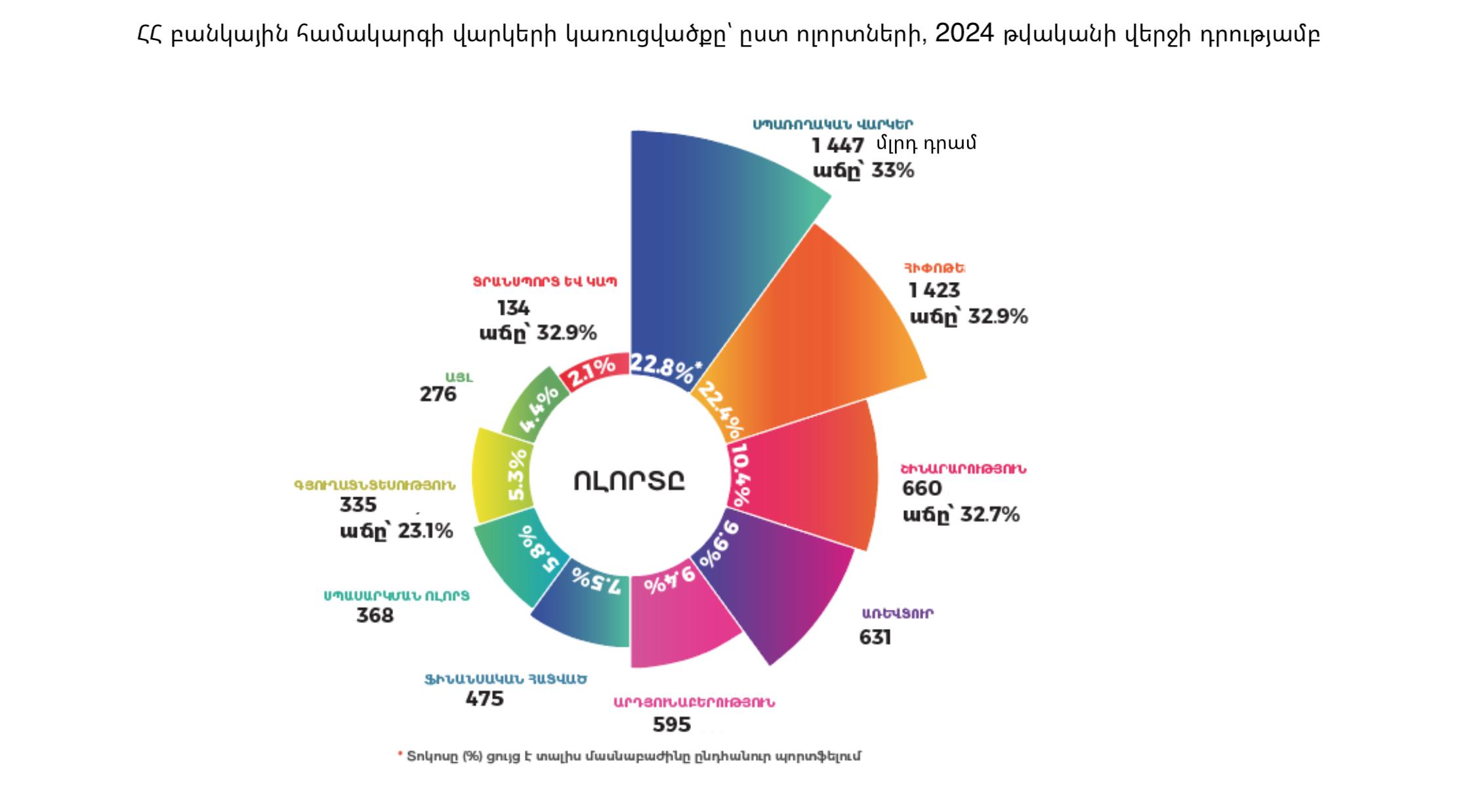

2024 թվականի վերջի դրությամբ Հայաստանի բանկերում առկա վարկերի ընդհանուր ծավալը կազմել է մոտ 6.4 տրլն դրամ, որը 2023-ի վերջի համեմատ աճել է 1.2 տրլն դրամով կամ 24%-ով։ Տվյալներն այսօր լրագրողների հետ հանդիպմանը ներկայացրել է Հայաստանի բանկերի միության նախագահ Դանիել Ազատյանը։

Տարվա ընթացքում բանկերի վարկային պորտֆելում սպառողական և հիփոթեքային վարկերի ծավալները գրեթե հավասարվել են՝ յուրաքանչյուրի ծավալը տարվա վերջում հասել է 1.4 տրլն դրամի։

Այդպիսով, ստացվում է, որ բանկերի վարկային պորտֆելում միայն սպառողական և հիփոթեքային վարկերի ընդհանուր տեսակարար կշիռը շուրջ 45% է։

2024-ի դեկտեմբերի վերջի տվյալներով, ուղիղ մեկ տարի առաջվա համեմատությամբ, և՛ սպառողական, և՛ հիփոթեքային վարկերի ծավալն աճել է 33%-ով։

Շինարարության ոլորտին տրված վարկերի աճը ևս մոտ 33% է։

Տնտեսության մյուս ոլորտներին տրված վարկերի ծավալները և աճերը շատ ավելի համեստ են։

«Կարող ենք ասել, որ սպառողական վարկերի աճը պայմանավորված է ֆիզիկական անձանց եկամուտների աճով, որովհետև, ըստ էության, բանկերում սպառողական վարկերը սքորինգային համակարգով և սքորինգային վերլուծությունների հիման վրա են տրամադրվում։ Եթե բավարարում են սքորինգային պահանջներին, ապա վարկը տրամադրվում է և պահանջարկ կա»,- ասաց Դանիել Ազատյանը։

Ինչ վերաբերում է հիփոթեքային վարկերի աճին, Հայաստանի բանկերի միության նախագահն այն պայմանավորում է հիփոթեքային վարկերի գծով եկամտային հարկի վերադարձի ծրագրի սահմանափակումներով։

2025 թվականից Երևանում ծրագիրը դադարեցվել է, հետևաբար՝ ծրագրից օգտվել շտապող քաղաքացիները շտապել են բնակարաններ կամ տներ ձեռք բերել։ Շուկան, ըստ Ազատյանի, առավել ակտիվ է եղել նոյեմբեր-դեկտեմբերին։

Հայաստանի բանկերի միության տվյալներով՝ 2022 թվականին Հայաստանի բանկերի վարկային պորտֆելի 1.5%-ը եղել են չաշխատող վարկերը, 2024 թվականին՝ 1.05%-ը։ Այս առումով, բանկային համակարգում խիստ մտահոգություններ չկան։

Փոխարենն ընդհանուր վարկային պորտֆելի կենտրոնացվածության հետ կապված ԿԲ-ն ռիսկեր տեսնում է՝ հատկապես հիփոթեքային, սպառողական և շինարարությանը տրված վարկերի առաջանցիկ աճի հետ կապված։

«Եթե ընդունենք, որ նախորդ տարի հիփոթեքային վարկերի աճը պայմանավորված է եղել եկամտային հարկի վերադարձի սպասվող սահմանափակումներով, ապա ենթադրվում է, որ 2025-ին հիփոթեքային վարկերի աճ չենք ունենա։ Ինչ վերաբերում է սպառողական վարկերին, իմ կարծիքով, ԿԲ-ին ավելի տեսանելի են ռիսկերը։ Բանկերը հարգանքով կմոտենան այդ որոշմանը, և ռիսկերի զսպման կոնտեքստում, հնարավոր է, զսպեն սպառողական վարկերի տրամադրումը»,- ասաց Դանիել Ազատյանը։

Բանկերի վարկային պորտֆելի ուղիղ կեսը՝ 50%-ը, ֆիզիկական անձանց տրամադրված վարկերն են, 44%-ը՝ իրավաբանական անձանց՝ տնտեսության տրված վարկերն են, 6%-ը՝ ֆինանսական կազմակերպություններին տրվածները։

Վարկերի տոկոսադրույքները դանդաղ են իջնում

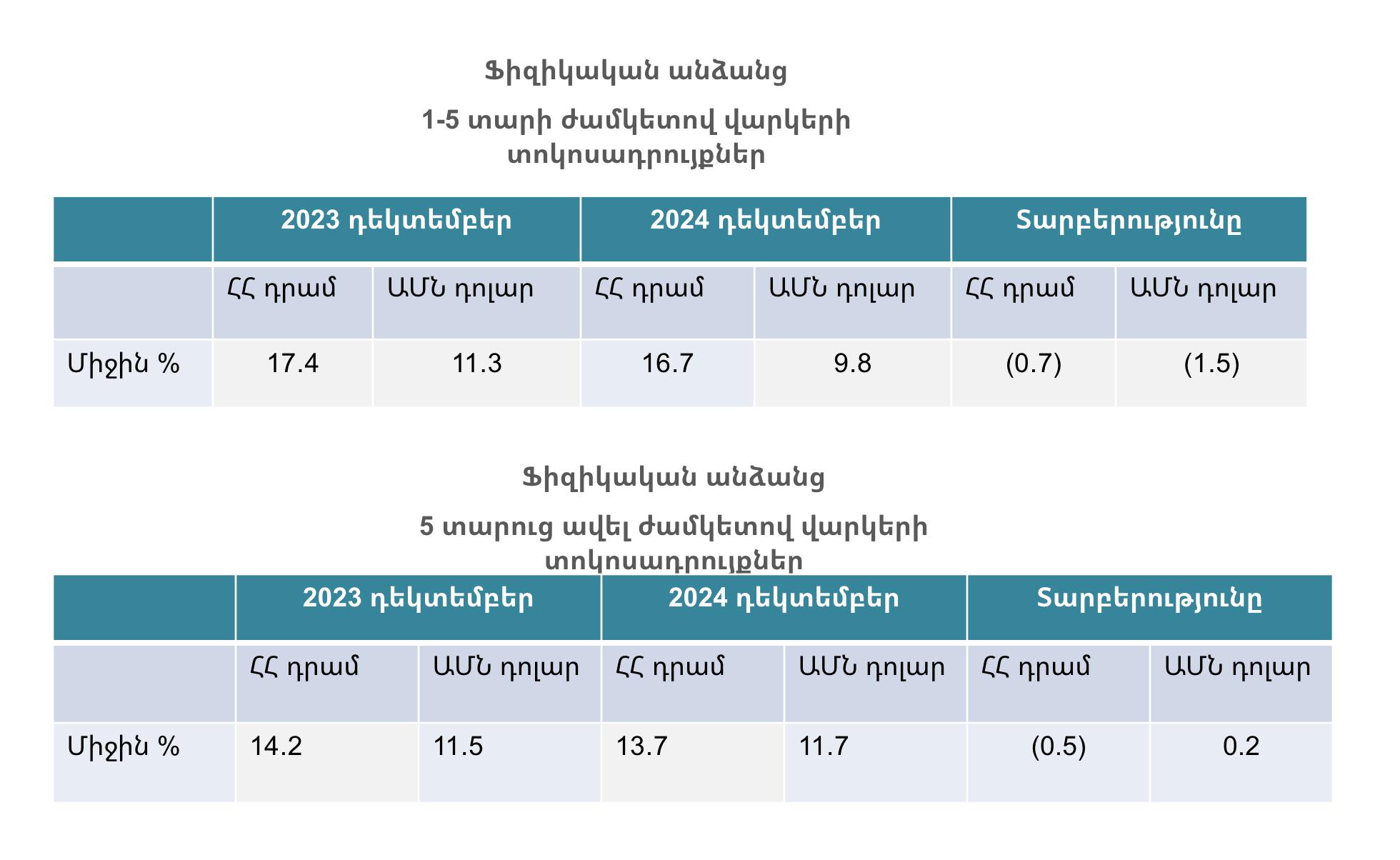

1-5 տարի ժամկետով ֆիզիկական անձանց ստացած դրամային վարկերի միջին տոկոսադրույքը 2024-ի վերջին մեկ տարվա համեմատությամբ նվազել է 0.7%-ով, իսկ 5 տարուց ավելի ժամկետով տրված դրամային վարկերի պարագայում՝ տոկոսադրույքն իջել է 0.5%-ով։

Մինչև հինգ տարով դոլարային վարկերի դեպքում տոկոսադրույքի նվազում կա, սակայն Դանիել Ազատյանը հիշեցնում է, որ 2024 թվականին Կենտրոնական բանկի պահանջով ռեզիդենտներին արտարժույթով հիփոթեքային վարկերի տրամադրումն արգելված է եղել։

Քանի որ Հայաստանում ցածր գնաճ է գրանցվել, Կենտրոնական բանկը մի քանի անգամ իջեցրել է վերաֆինանսավորման տոկոսադրույքը։ Դա այն տոկոսն է, որով ԿԲ-ն վարկեր է տրամադրում բանկերին։ 2023 թվականի դեկտեմբերի 12-ին ԿԲ-ն վերաֆինանսավորման տոկոսադրույքը սահմանել է 9.25%։ Այն 2024 թվականի ընթացքում ութ անգամ վերանայվել է և տարին փակվել է 7%-ով։

Ստացվում է, որ տարվա ընթացքում վերաֆինանսավորման տոկոսադրույքը 2.25 տոկոսային կետով նվազել է, սակայն ֆիզիկական անձանց տրամադրված վարկերի միջին տոկոսադրույքները 1 կետով էլ չեն իջել։

Հարցին, թե ինչու՞ վարկերի տոկոսադրույքներն այս պայմաններում ավելի արագ չեն իջնում, Հայաստանի բանկերի միության նախագահը նշում է, որ բանկերի վարկերի տոկոսադրույքները միայն ԿԲ վերաֆինանսավորման տոկոսադրույքի հետ կապված չեն, այլև առաջարկի, պահանջարկի, մարդկանց որոշումների։ Այս գործոններից ամենամեծ ազդեցությունն, ըստ նրա, ունեցել է առաջարկ-պահանջարկի գործոնը։ Այլ խոսքով՝ բարձր պահանջարկը թույլ չի տալիս, որ վարկերն էժանանան։

«Մի քանի տարի առաջ վերաֆինանսավորման տոկոսադրույքը բարձրացել է 2021 թվականից սկսած՝ 5%-ից հասնելով շուրջ 11%-ի։ Մենք վստահ կարող ենք ասել, որ այդ տարիներին վարկերի տոկոսադրույքները նույն ձևով չեն աճել։ Այստեղից կարող ենք հետևություն անել, որ կապը այդքան էլ ուժեղ չէ։ Իհարկե, կա ազդեցություն, բայց ուղիղ չէ, գծային չէ կապը։ Պարտատոմսերի շուկայում ԿԲ-ի տոկոսադրույքների ազդեցությունն ավելի արագ է տեղի ունենում։ Եթե մեր տնտեսության իրական հատվածում գերակայեն ոչ թե ավանդներն ու վարկերը, այլ արժեթղթերի թողարկմամբ միջոցների ներգրավումը և ներդրումները արժեթղթերում, ապա այդ ազդեցությունը կլինի ավելի զգալի»,- կարծում է Դանիել Ազատյանը։

Ներքին պետական պարտքի արագ աճի և վարկերի տոկոսադրույքների միջև ևս Ազատյանը ուղիղ կապ չի տեսնում։

Ըստ նրա՝ վարկերի նկատմամբ բարձր պահանջարկը ֆիզիկական անձինք են ստեղծում։

«Այնուամենայնիվ, հույս ունեմ, որ մոտակա ամիսներին լողացող տոկոսադրույքով տրամադրված վարկերի նվազեցումներ կարող են լինել։ Տարբեր բանկեր տարբեր քաղաքականություններ ունեն։ ԿԲ-ի տոկոսադրույքի նվազեցումից հետո, որոշակի կայուն ցածր մնալու դեպքում, բանաձևերով հնարավոր է իջնեն, եթե այլ ազդեցություններ տեղի չունենան»,- ասաց Հայաստանի բանկերի միության նախագահը։

Տես նաև՝

Գլխավոր լուսանկարում՝ Հայաստանի բանկերի միության նախագահ Դանիել Ազատյանը

Լուսանկարը՝ Հայաստանի բանկերի միության

Մեկնաբանություններ (1)

Մեկնաբանել