Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

ԿԲ-ն չի բացառում, որ վարկերի նկատմամբ պահանջարկը կթուլանա, և տոկոսադրույքները կիջնեն

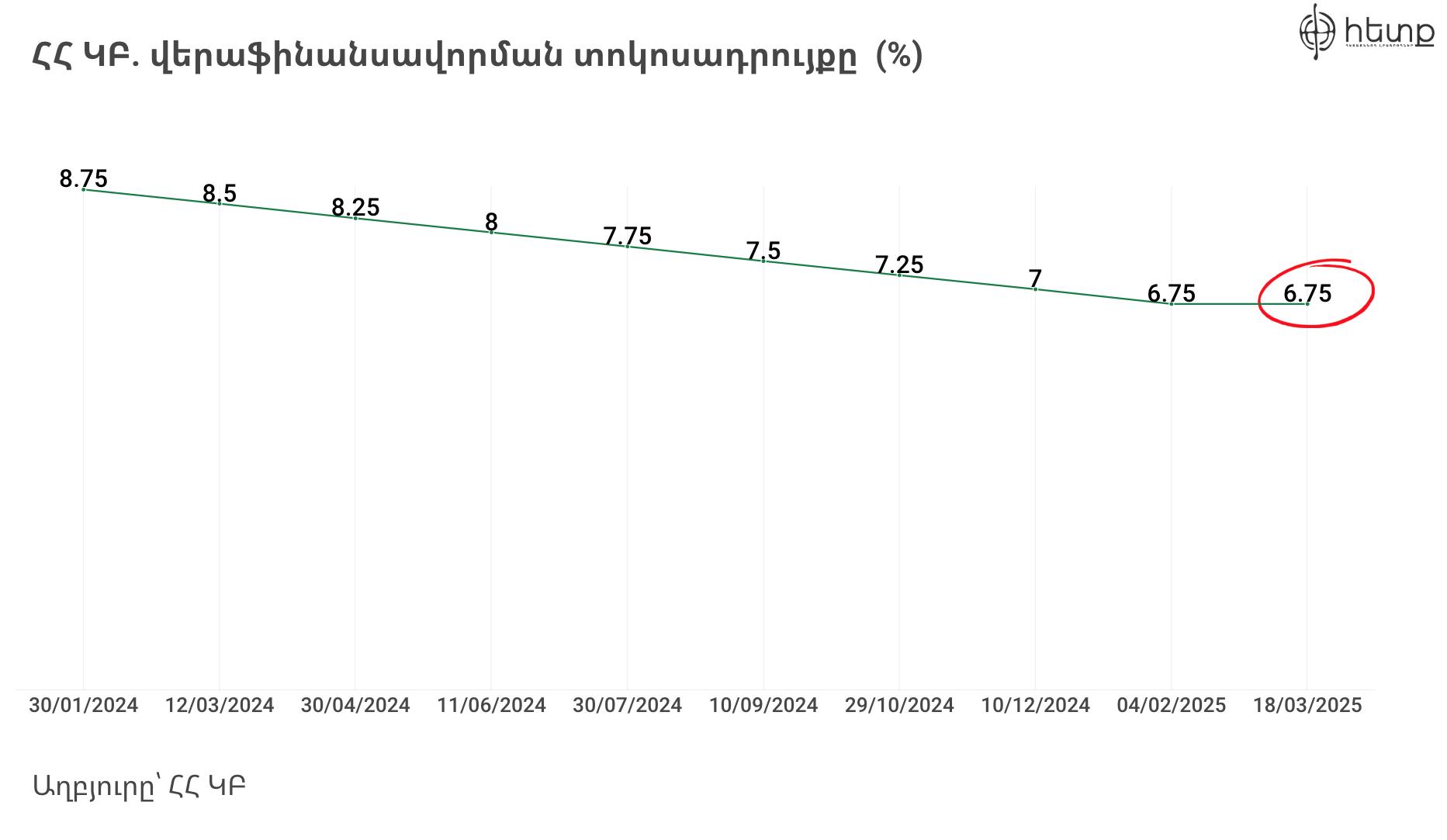

Կենտրոնական բանկի խորհուրդը որոշել է անփոփոխ թողնել վերաֆինանսավորման տոկոսադրույքը՝ 6.75%։ Դա այն տոկոսն է, որով ԿԲ-ն վարկեր է տրամադրում բանկերին։

Ամբողջ 2024 թվականի ընթացքում և այս տարվա փետրվարին գլխավոր դրամատունը պարբերաբար իջեցրել է վերաֆինանսավորման տոկոսադրույքը։ Դա պայմանավորված էր թույլ գնաճով։ Վերաֆինանսավորման տոկոսադրույքի բարձրացման անուղղակի ազդեցությունը բարձր գնաճի պայմաններում վարկերն ավելի թանկ դարձնելն ու սպառումը զսպելն է, որը կարող է բերել նաև գների աճի թուլացման։ Իսկ երբ գնաճն արդեն թուլանում է, ԿԲ հակառակ ռազմավարությունն է կիրառում՝ իջեցնում է տոկոսադրույքը։ Այս անգամ, այն անփոփոխ է մնացել։

Վիճակագրական կոմիտեի տվյալներով՝ այս տարվա հունվարին, նախորդ տարվա նույն ամսվա համեմատ, Հայաստանում գրանցվել է 1.7% գնաճ, փետրվարին՝ 2.5%։ Այսինքն՝ գնաճի տեմպն արագացել է։

ԿԲ-ն գնաճի արագացման ռիսկեր է տեսնում։ «2025 թ․ առաջին եռամսյակում համաշխարհային և Հայաստանի հիմնական գործընկեր երկրներում տնտեսական աճի դանդաղման և գնաճի արագացման ռիսկերը էականորեն ավելացել են»,- այսօր՝ մարտի 18-ին, լրագրողների հետ հանդիպման ժամանակ ասել է ԿԲ նախագահ Մարտին Գալստյանը։

Ըստ նրա՝ արտաքին հատվածից ՀՀ տնտեսության վրա ակնկալվում են թույլ գնաճային ազդեցություններ:

Այդ հիմնավորմամբ ԿԲ-ն այս անգամ չի իջեցրել տոկոսադրույքը։

Նախորդ տարվա ընթացքում վերաֆինանսավորման տոկոսադրույքի նվազումը չի հանգեցրել բանկերի կողմից տրամադրվող վարկերի տոկոսադրույքների նվազմանը։

ԿԲ-ում դա բացատրում են վարկերի նկատմամբ մեծ պահանջարկով։

«Վարկերի տոկոսադրույքները կախված են վարկերի նկատմամբ պահանջարկից և առաջարկից։ Մենք տեսնում ենք, որ ինչ-որ պրոդուկտի նկատմամբ կա հսկայական պահանջարկ, որը պայմանավորված է այլ գործոններով։ Օրինակ՝ հիփոթեքի շուկայում կա հսկայական պահանջարկ, որովհետև կան պետության ծրագրերը (եկամտային հարկի վերադարձի ծրագիրը,- հեղ.)։ Դրանից հետո այն մարդիկ, որոնք ձեռք են բերում բնակարաններ, պետք է վերանորոգեն դրանք, սպառողական վարկերի նկատմամբ կա հսկայական պահանջարկ։ Պահանջարկից եկող գործոնները թույլ չեն տալիս, որ վարկերի տոկոսներն ավելի արագ ճշգրտվեն ներքևի ուղղությամբ»,- ասում է Մարտին Գալստյանը։

Ինչ վերաբերում է վարկերի կառուցվածքային փոփոխություններին, որոնք իրենց հերթին ազդում են տոկոսադրույքների վրա, ըստ ԿԲ նախագահի, այսօր աճում են այն վարկատեսակների ծավալները, օրինակ՝ սպառողական, որոնց տոկոսադրույքներն ավելի բարձր են։ Քանի որ նմանատիպ վարկերը Հայաստանում տրվում են հայկական դրամով, միջին կշռված տոկոսադրույքը բարձրանում է։

Միևնույն ժամանակ, ԿԲ-ում չեն բացառում սցենարը, որ առաջիկայում տնտեսությունում պահանջարկի թուլացում կգրանցվի, որի հետևանքներից մեկն էլ կարող է լինել վարկերի նկատմամբ պահանջարկի անկումն ու տոկոսադրույքների իջեցումը։

«Եթե օրինակ մենք գնանք այնպիսի սցենարով, որը ցանկալի սցենար չէ, բայց ռիսկերի մեջ խոսում ենք դրա մասին, դա ենթադրում է, որ տնտեսությունում տեղի է ունենալու պահանջարկի թուլացում, նվազում։ Եթե մենք դա տեսնելու ենք ռեալ կյանքում, նշանակում է, որ որոշակի գնողունակ պահանջարկի անկում ենք ունենալու։ Դա ենթադրում է, որ վարկեր շատ չեն վերցնելու, որովհետև եկամուտները չեն բավարարելու։ Բնականաբար, եթե պահանջարկը այդքան չեղավ, միգուցե տեսնենք նաև որոշակի նվազում նաև վարկային շուկայում»,- նշեց Մարտին Գալստյանը։

Տես նաև՝

- Վարկերն ավելի արագ են աճում, քան քաղաքացիների եկամուտները. ի՞նչ են մտածում ԿԲ-ում

- Դանիել Ազատյան. «Սպառողական վարկերի աճը պայմանավորված է ֆիզիկական անձանց եկամուտների աճով»

Մեկնաբանել