Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Վարկերի աճը գերազանցում է եկամուտներին. ԿԲ-ում քննարկում են սահմանափակումների հարցը

2025 թվականին հայաստանյան բանկերի կողմից ֆիզիկական անձանց ու բիզնեսին տրամադրվող վարկերն ավելի արագ են աճել, քան մարդկանց եկամուտները։ Վարկերի աճը գերազանցում է նաև տնտեսական աճը։ Կենտրոնական բանկը զգուշացնում է, որ սա ռիսկեր է պարունակում, քանի որ մեծացրել է մարդկանց վարկային բեռը։

Կենտրոնական բանկում այս պահին բանավեճեր են՝ սահմանափակե՞լ բանկերին վարկավորման հարցում, թե՞ թողնել բանկերի ու քաղաքացիների հայեցողությանը։

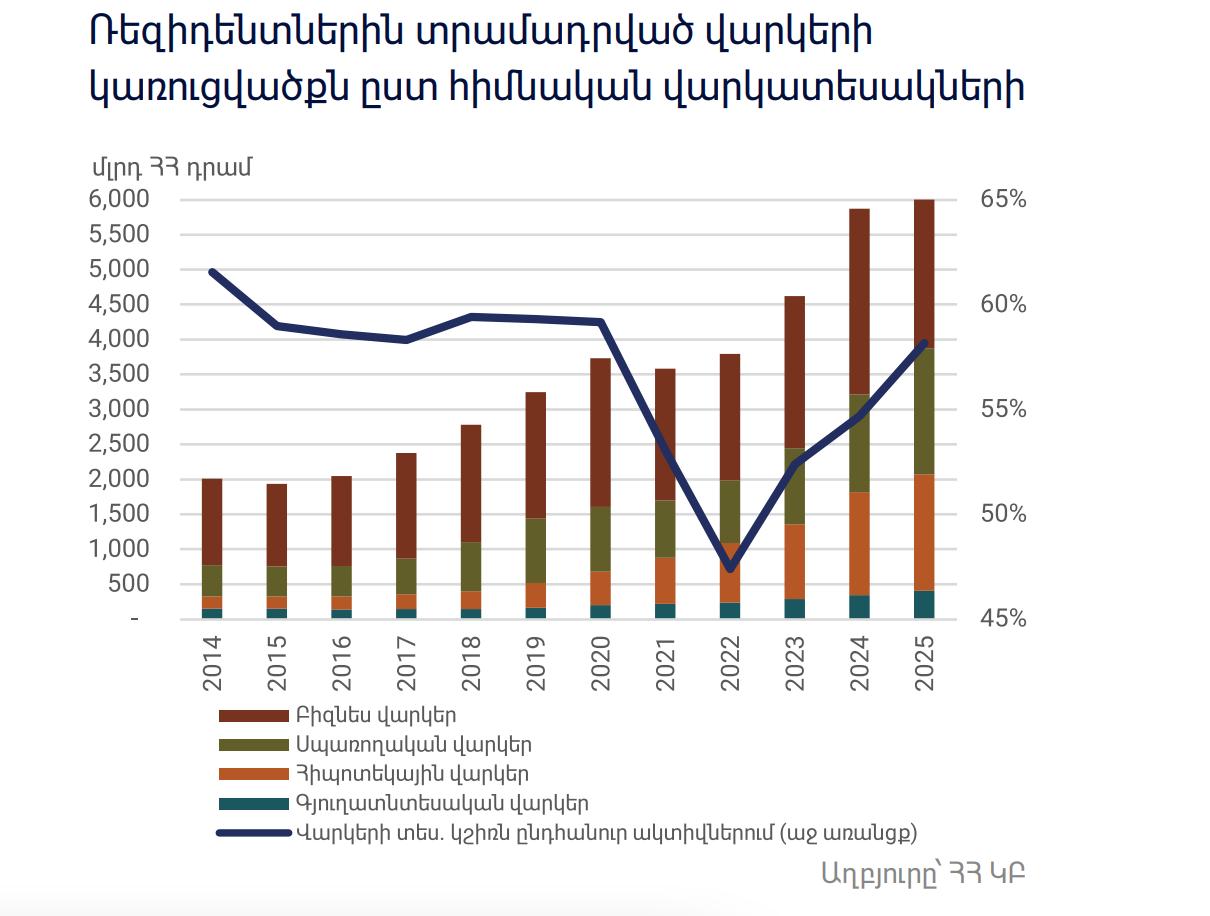

2025 թվականի վերջի դրությամբ առևտրային բանկերի կողմից տնտեսության իրական հատվածին տրված վարկային պորտֆելը կազմել է շուրջ 7.4 տրլն դրամ ՝ տարվա ընթացքում աճելով 22.5%-ով: Այս մասին նշված է ԿԲ-ի ներկայացրած «Ֆինանսական կայունության հաշվետվություն»-ում, որում ամփոփված է 2025 թվականը։

ԿԲ մասնագետները նկատում են, որ նշված աճին նպաստել են ինչպես տնային տնտեսություններին (այսինքն՝ ֆիզիկական անձանց), այնպես էլ բիզնեսին տրվող վարկերը։

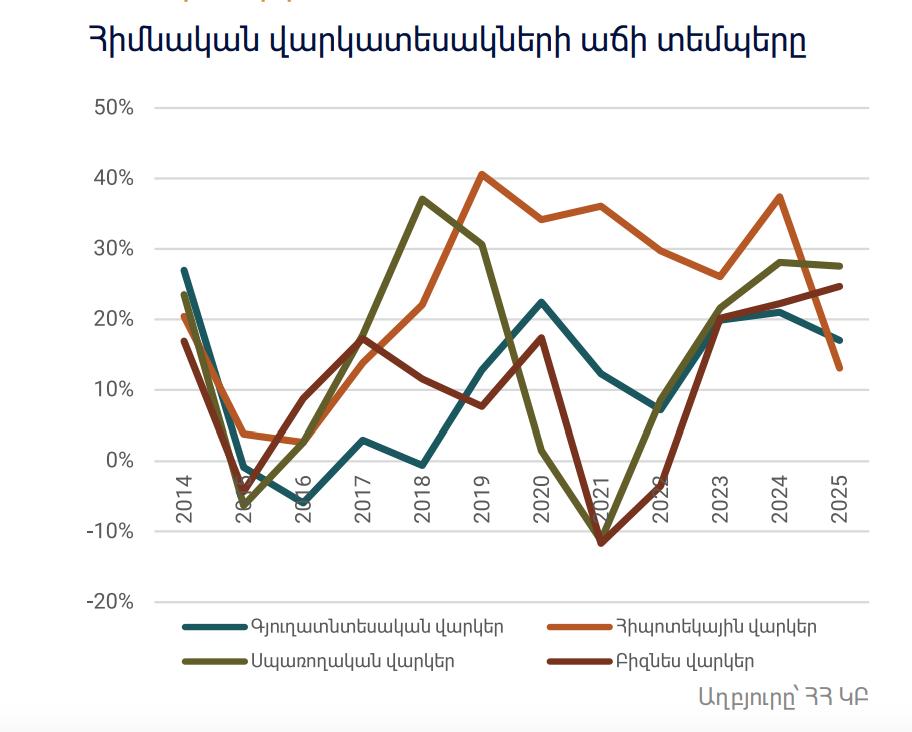

Վարկավորման բոլոր հիմնական ուղղություններում գրանցվել են բարձր աճի տեմպեր։ Հիփոթեքային վարկերի մասով, սակայն, դիտվել է աճի տեմպերի դանդաղում (տե՛ս ստորև ինֆոգրաֆիկաները):

Հիփոթեքային վարկերի աճի դանդաղումը Կենտրոնական բանկում բացատրում են մի կողմից՝ եկամտային հարկի վերադարձի ծրագրի փուլային դադարեցմամբ, մյուս կողմից՝ բազայի էֆեկտով. նախորդ տարիներին այն շատ արագ է աճել։

Բիզնես վարկերի աճն առավելապես պայմանավորված է շինարարության (աճը՝ 30.2%), առևտրի (աճը՝ 15.8%) և արդյունաբերության (աճը՝ 17.6%) ոլորտներով։

Սպառողական վարկավորման ոլորտում ամբողջ տարվա ընթացքում արձանագրվել են բարձր աճի տեմպեր. տարեկան աճը մոտեցել է 30%-ի շեմին:

Սակայն վարկերի, հատկապես՝ սպառողական և հիփոթեքային, աճին զուգահեռ՝ մարդկանց եկամուտները շատ ավելի համեստ են աճել։ Սա նշանակում է, որ մարդկանց (կամ, ինչպես ԿԲ-ի հաշվետվության մեջ է նշվում, տնային տնտեսությունների) պարտքի բեռը մեծացել է։

Վտանգ կա, որ նրանց մի մասն առաջիկայում վարկերի մայր գումարներն ու տոկոսավճարները մարելու խնդիր կարող է ունենալ։ Սա էլ իր հերթին կարող է «գլխացավանք» դառնալ ինչպես վարկառուների, այնպես էլ բանկերի համար։

Ինչպե՞ս է ԿԲ-ն չափում մարդկանց եկամուտների աճը։ Հաշվի են առնվում տնային տնտեսությունների եկամուտները ինչպես ներքին, այնպես էլ արտաքին աղբյուրներից։ Խոսքն առաջին հերթին աշխատավարձերի մասին է, որոնք տարվա ընթացքում աճել են շուրջ 6%-ով։

Աճել են նաև արտաքին աղբյուրներից տնային տնտեսությունների եկամուտները՝ արտերկրից Հայաստան ֆիզիկական անձանց դրամական փոխանցումները (տրանսֆերտները)։ Հայաստանում ապրող մարդկանց մի մասի եկամտի աղբյուրը ՌԴ-ում աշխատող հարազատների ուղարկած գումարներն են։ Չնայած այն հանգամանքին, որ Ռուսաստանի տնտեսական ակտիվությունը դանդաղել է, ՌԴ-ից փոխանցվող գումարներն աճում են։ Սակայն այդ գումարները ևս չեն նպաստել, որ մարդկանց եկամուտները վարկերի աճին համաչափ մեծանան։

«Պարտքի բեռի աճը պայմանավորվել է եկամուտների համեմատությամբ սպառողական վարկերի բարձր աճով, ինչպես նաև վերջին տարիներին հիփոթեքային վարկերի շարունակական բարձր աճով։ Դիտվել է նաև տնային տնտեսությունների վարկերի ժամկետայնության աճ, ինչը, մեղմելով պարտքի սպասարկման բեռի աճը, միաժամանակ մեծացնում է պարտքի անխոչընդոտ սպասարկման վերաբերյալ անորոշությունները»,- նշված է ԿԲ-ի հաշվետվության մեջ։

Ընդհանուր առմամբ, վարկերն ավելի արագ են աճում ոչ միայն մարդկանց եկամուտների, այլև՝ տնտեսական աճի համեմատ։

Վիճակագրական կոմիտեի տվյալներով՝ 2025 թվականին Հայաստանում 7.1% տնտեսական աճ է գրանցվել։ Հիշեցնենք՝ նույն ընթացքում բանկերի ընդհանուր վարկային պորտֆելն, ըստ ԿԲ-ի, աճել է 22.5%-ով։

ԿԲ-ն հաշվարկել է, որ 2025 թվականին տնային տնտեսությունների վարկերը կազմել են երկրի համախառն ներքին արդյունքի (ՀՆԱ) 34.9%-ը (վարկ/ՀՆԱ հարաբերակցություն): Նախորդ տարվա համեմատ այն աճել է 2 տոկոսային կետով։

Հատկանշական է, որ այս երևույթը՝ վարկերի արագ աճը մարդկանց եկամուտների և տնտեսական աճի համեմատ, շարունակվում է նաև 2026 թվականին։

Միջամտե՞լ, թե՞ թողնել բանկերի ու մարդկանց հայեցողությանը. ի՞նչ են մտածում ԿԲ-ում

«Պետք է հասկանանք, որ Կենտրոնական բանկի միջամտությունն իր մեջ էական պատերնալիզմի տարր է ենթադրելու։ Այսինքն՝ Կենտրոնական բանկն է որոշելու՝ մարդը կարո՞ղ է վարկ վերցնել, թե՞ ոչ, փոխանակ այդ որոշումը թողնելու մարդու վրա։ Այդ դեբատը կա Կենտրոնական բանկի ներսում, բայց պահը կախված է ոչ թե ինչ-որ մի ցուցանիշից, այլ բազում ցուցանիշների համակցությունից»,- մայիսի 25-ին լրագրողների հետ հանդիպմանն ասել է ԿԲ նախագահ Մարտին Գալստյանը՝ պատասխանելով «Հետք»-ի այն հարցին, թե արդյոք ԿԲ-ն պատրաստվո՞ւմ է սահմանափակումներ կիրառել, ըստ որոնց՝ բանկերը որոշակի շեմից հետո չեն վարկավորի քաղաքացուն՝ հաշվի առնելով նրա եկամուտների դանդաղ աճը։

Մարտին Գալստյանը նշել է, որ քննարկվում է բանկերին պարտադրել, որ նոր վարկեր տրամադրեն միայն քաղաքացու եկամուտների որոշակի շեմի առկայության պարագայում։ Դրա նպատակը կլինի քաղաքացիներին հետագա վարկային բեռի ծանրացումից «փրկելը»։

Այսինքն՝ եթե քաղաքացին ինքնուրույն չի հաշվարկում կամ գիտակցում, որ նոր վարկեր վերցնելով՝ հետագայում չի կարողանալու դրանք մարել և կրելու է դրանց բացասական ազդեցությունները, ապա, ըստ նոր կանոնների, եթե նա արդեն հատում է որոշակի սահմանագիծ (օրինակ՝ վարկերի ամսական վճարների բեռը գերազանցում է եկամուտների որոշակի տոկոսը), ապա բանկերն իրավունք չեն ունենա նրան նոր վարկեր տրամադրել։ ԿԲ-ից չեն մանրամասնել, թե կոնկրետ ինչ շեմերի մասին է խոսքը։

«Դա քննարկվում է, բայց այս պահին կոնկրետ որոշում չունենք»,- ասաց Մարտին Գալստյանը։

2025 թվականի ֆինանսական կայունության մասին հաշվետվության մեջ ևս ԿԲ-ն բանկերին խորհուրդ է տալիս պատշաճ գնահատել ռիսկերը։

«Մասնավորապես, վարկավորման գործընթացներում կարևոր է համարվում վարկառուների պարտքային բեռի և դրա սպասարկման կարողությունների պատշաճ գնահատումը, որը կներառի ոչ միայն ընթացիկ մակրոմիջավայրից, այլ նաև ենթադրյալ վատատեսական սցենարից բխող ռիսկերի գնահատականները (եկամուտների նվազման, տոկոսադրույքների աճի ենթադրյալ ռիսկեր, stressed DSTI, DTI)»,- նշված է հաշվետվության մեջ։

Մտահոգություններն ու քննարկումները, որ Հայաստանում վարկերի աճը գերազանցում է եկամուտներին, նոր չեն։ Ավելի քան մեկ տարի առաջ՝ 2025 թվականի մարտին, «Հետք»-ի հետ հարցազրույցում Կենտրոնական բանկի ֆինանսական համակարգի կայունության և կարգավորման դեպարտամենտի տնօրեն Կարեն Բաբայանը նշել էր, որ Ֆինանսական կայունության համատեքստում լուրջ անհանգստություններ չկան։ Ըստ նրա՝ ԿԲ-ն բանկերի որոշումների կայացմանը չի միջամտում, սակայն փորձում է հասցեագրել ռիսկերը։

Սակայն, այսօր, ինչպես երևում է, այդ ռիսկերը ավելի են մեծացել, և ԿԲ-ն արդեն ավելի բաց է հայտարարությում հնարավոր միջամտության մասին։

Ինչ վերաբերում է վարկերի տոկոսադրույքներին, Կենտրոնական բանկը փաստում է, որ չնայած վերաֆինանսավորման տոկոսադրույքի (այն տոկոսն է, որով ԿԲ-ն միջոցներ է տրամադրում բանկերին) նվազմանը՝ վարկերի տոկոսադրույքները չեն իջնում կամ ինչպես հաշվետվության մեջ է ասվում՝ «էական փոփոխություններ չեն կրել»։

«Դա կարող է բացատրվել այնպիսի գործոններով, ինչպիսիք են վարկավորման բարձր պահանջարկը, տրամադրվող վարկերի ժամկետայնության աճը, ինչպես նաև աշխարհաքաղաքական և տարածաշրջանային անորոշություններից բխող վարկային ու տոկոսադրույքի ռիսկերի աճի գնանշման հնարավոր գործընթացները»,- նշում են ԿԲ վերլուծաբանները։

Եվս մեկ գործոն, որն ըստ ԿԲ-ի զսպել է վարկերի տոկոսադրույքների նվազումը, այն է, որ վերջին 2-3 տարիների ընթացքում վարկերի տարեկան աճի տեմպը գրեթե կրկնակի գերազանցել է ավանդների տարեկան աճի տեմպը։ԿԲ-ի վերլուծությունից կարելի է հասկանալ, որ երբ բանկերը ներգրավված ավանդների հաշվին են վարկեր տալիս, դա ավելի քիչ ծախսատար է, քան երբ տնտեսությունը վարկավորվում է ավելի բարձր ծախսատարություն ունեցող բանկային կապիտալի հաշվին։

Մեր հարցին՝ արդյոք ներքին պետական պարտքի համեմատաբար բարձր տոկոսադրույքները ազդու՞մ են վարկերի տոկոսադրույքների վրա՝ ԿԲ նախագահ Մարտին Գալստյանը պատասխանեց, որ շղթայական կապ կա, սակայն նա համաձայն չէ, որ Հայաստանում վարկերի տոկոսադրույքները բարձր են։

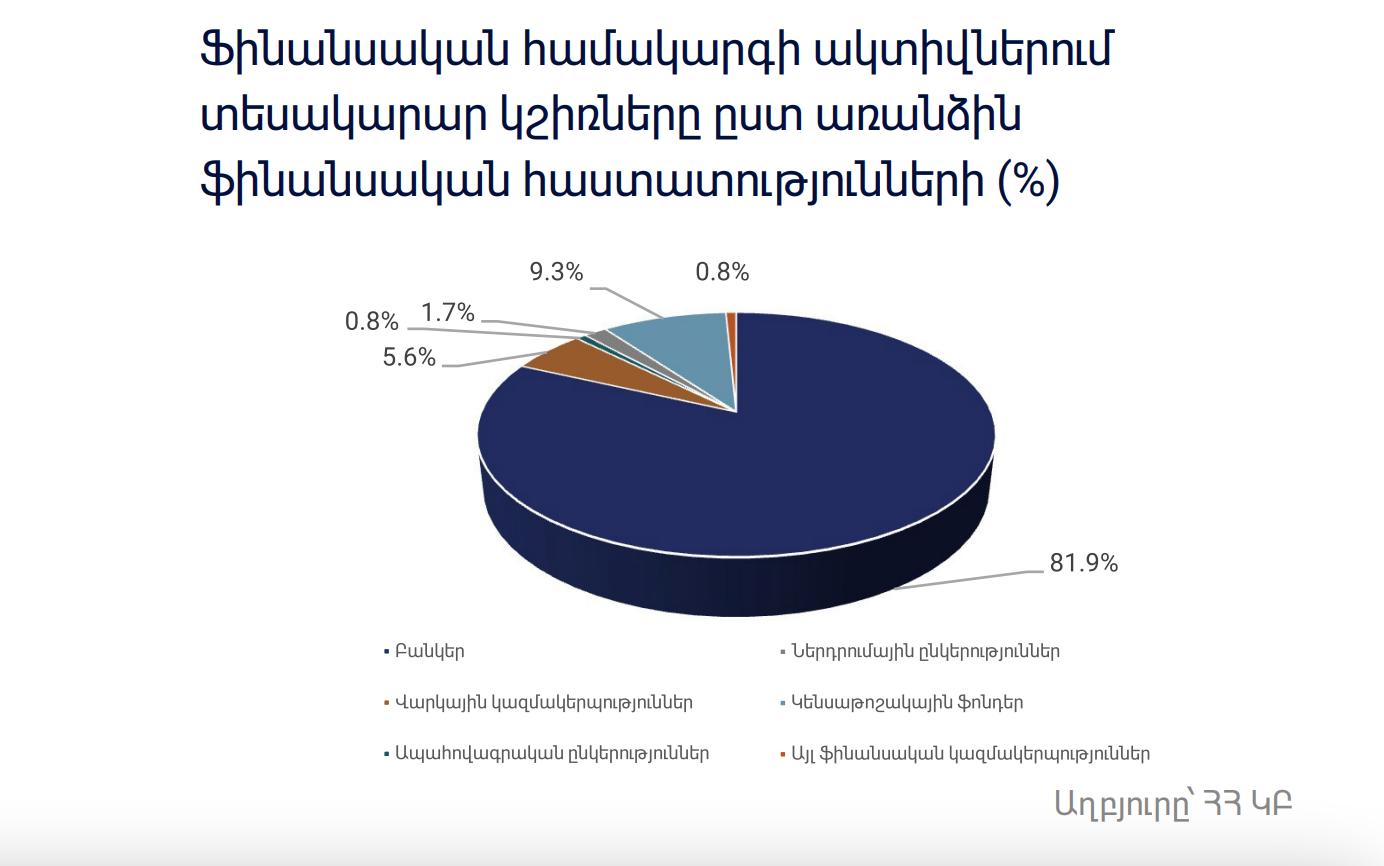

Առևտրային բանկերը շարունակում են գերակշռել ֆինանսական համակարգում։ Ըստ ակտիվների մեծության՝ տարեվերջի դրությամբ նրանց է բաժին ընկել ֆինանսական համակարգի ակտիվների շուրջ 81.9%-ը: Ակտիվների մեծությամբ երկրորդը կենսաթոշակային ֆոնդերն են, իսկ երրորդը՝ վարկային կազմակերպությունները:

Մեկնաբանություններ (1)

Մեկնաբանել