Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Որքան և ում են վարկավորում Հայաստանի վարկային կազմակերպությունները

Հայաստանում վարկերի մասին վիճակագրությունը ներկայացնելիս սովորաբար շեշտվում են բանկերը։ Սակայն բացի նրանցից, վարկավորման հարցում ակտիվ են նաև վարկային կազմակերպությունները։ Չնայած գործող վարկային կազմակերպությունների թիվը (39) ավելի քան կրկնակի գերազանցում է բանկերի թվին (17), սակայն վարկերի ծավալներով վարկային կազմակերպությունները մի քանի անգամ զիջում են բանկերին։

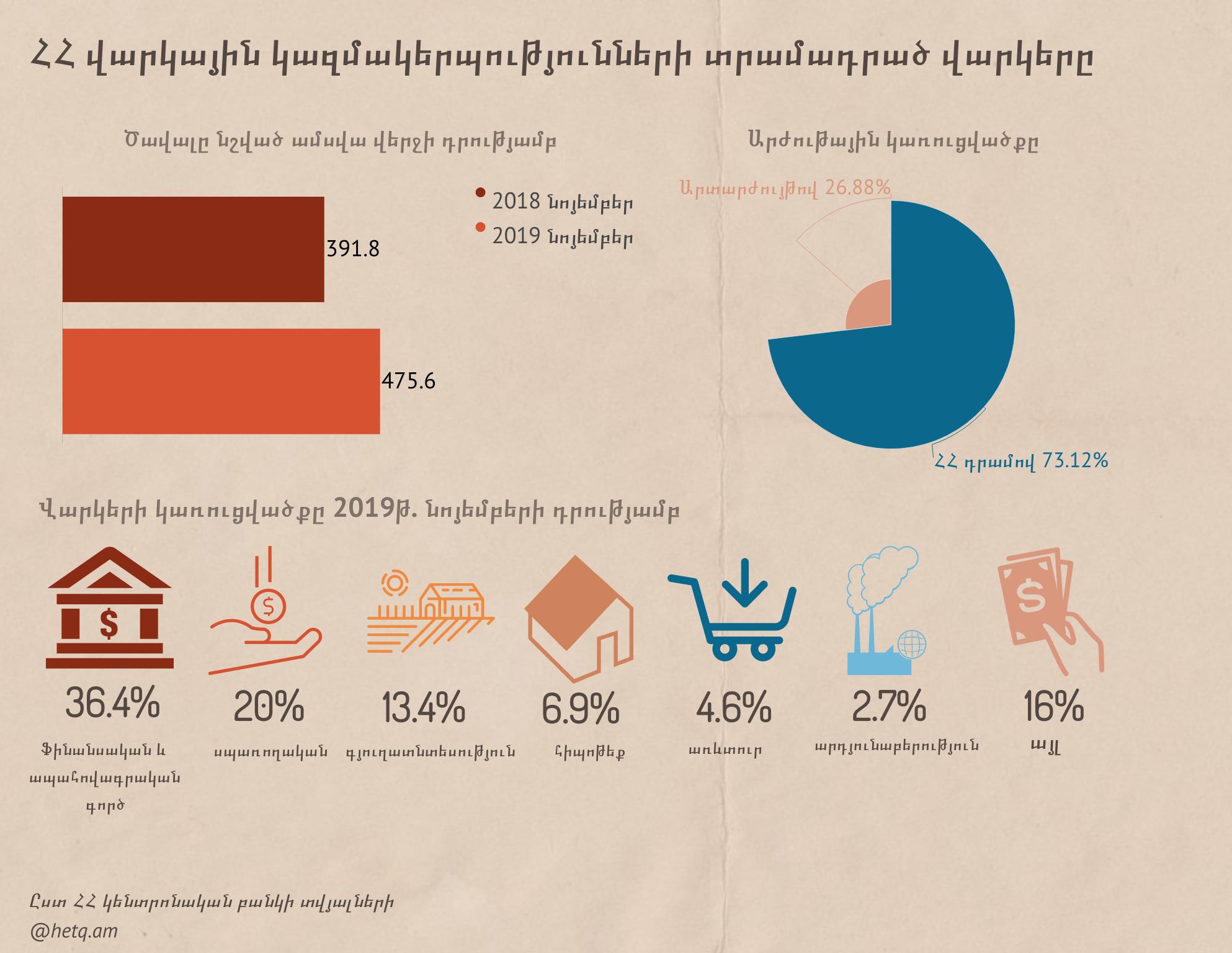

Ինչպես տեղեկանում ենք Կենտրոնական բանկի (ՀՀ ԿԲ) տրամադրած վերջին տվյալներից, այս տարվա նոյեմբերի վերջի դրությամբ վարկային կազմակերպությունների կողմից քաղաքացիներին տրամադրված վարկերի ընդհանուր ծավալը կազմել է մոտ 476 մլրդ դրամ։

2018 թվականի նոյեմբերի վերջի համեմատ վարկային կազմակերպությունների կողմից տրամադրվող վարկերն աճել են մոտ 84 մլրդ դրամով կամ 21.4 %-ով։ Աճի հիմնական մասն ապահովել են սպառողական ու ֆինանսական ոլորտին տրված վարկերը։ 84 մլրդ դրամի աճը դեռևս չի նշանակում, որ տարվա ընթացքում վարկային կազմակերպությունները միայն այդքան վարկ են տրամադրել, քանի որ տրամադրվող վարկերին զուգահեռ քաղաքացիները նաև մարում են հին վարկերը։ Այսինքն՝ 476 մլրդ դրամը նոյեմբերի վերջի դրությամբ գրանցված ցուցանիշն է։

Համեմատության համար նշենք, որ բանկերի տրամադրած վարկերի ծավալը նույն ամսվա դրությամբ կազմել է 3 տրլն 427 մլրդ դրամ։

Վարկային կազմակերպությունների վարկերի կազմում գերակշռում են ՀՀ դրամով վարկերը։ Մասնավորապես, 73.1 %-ը՝ ՀՀ դրամով վարկերն են, իսկ 26.9 %-ը՝ արտարժույթով վարկերը։ Արտարժույթով վարկերի կազմում էլ հիմնականում ԱՄՆ դոլարով վարկերն են։

Վարկային կազմակերպություններն առավել ակտիվ ֆինանսավորում են ֆինանսական ոլորտը. երկրորդ տեղում սպառողական վարկերն են

Վարկային կազմակերպությունների վարկերի կազմում ծավալով առաջին տեղում ֆինանսական և ապահովագրական ոլորտն է։ Նոյեմբերի վերջի դրությամբ այս ոլորտին տրված վարկերի ընդհանուր ծավալը կազմել է 173 մլրդ դրամ. մեծ մասը դրամով վարկերն են։ Դա կազմում է վարկային կազմակերպությունների վարկային ամբողջ պորտֆելի 36.4 %-ը։ Ընդ որում, 2018 թվականի նոյեմբերի վերջի համեմատ տեսանելի աճ կա ֆինանսական ոլորտին տրված վարկերի գծով։ Աճը կազմել է 28.9 մլրդ դրամ կամ 20 %։ Նաև հատկանշական է, որ այստեղ գերակշիռ մասը բանկերին տրամադրվող վարկերն են։ Նախորդ տարիների վիճակագրությունը ևս փաստում է, որ ֆինանսական և ապահովագրական ոլորտը վարկային կազմակերպությունների կողմից տրամադրվող վարկերի պորտֆելում ամենամեծ տեսակարար կշիռն է զբաղեցրել։

Հաջորդ տեղում սպառողական վարկերն են՝ 95.5 մլրդ դրամ, և գրեթե ամբողջը ՀՀ դրամով վարկերն են։ 2018 թվականի նոյեմբերի վերջի համեմատ սպառողական վարկերն ավելացել են 21.2 մլրդ դրամով կամ 28.6 %-ով։

Վարկերի ծավալով երրորդ տեղում գյուղատնտեսությունն է։ Այս ոլորտին վարկային կազմակերպությունների կողմից տրամադրված վարկերի ծավալը 2019 թվականի նոյեմբերի վերջի դրությամբ կազմել է մոտ 64 մլրդ դրամ։

Համեմատաբար տեսանելի կշիռ ունեն նաև առևտրի ոլորտին տրված վարկերն ու հիպոթեքային վարկերը։

Իսկ, օրինակ, կրթության, գիտության, կապի և այլ ոլորտներին վարկային կազմակերպությունների կողմից ֆինանսավորումը շատ թույլ է։

Համեմատության համար նշենք, որ բանկերի վարկերի ծավալում այսօր ամենամեծ տեսակարար կշիռն ունեն սպառողական վարկերը, հաջորդում են արդյունաբերության և առևտրի ոլորտին տրվող վարկերը։ Վերջին մեկ-մեկուկես տարում բանկերը սկսել են արագ տեմպերով ավելացնել սպառողական և հիպոթեքային վարկերի ծավալները, որը մեր տնտեսության համար բավականին մտահոգիչ միտում է։

Վարկային կազմակերպությունների գերակշիռ մասը շահույթով է աշխատում

Կենտրոնական բանկը ֆինանսական կայունության հաշվետվությունների մեջ պարբերաբար տվյալներ է ներկայացնում ինչպես բանկերի ու ապահովագրական ընկերությունների, այնպես էլ՝ վարկային կազմակերպությունների ֆինանսական վիճակի մասին։ Վերջինը 2019 թվականի առաջին կիսամյակի վերլուծությունն է, որից պարզ է դառնում, որ վարկային կազմակերպությունների գերակշիռ մասը շահույթով է աշխատում։ Մասնավորապես, 2019 թվականի առաջին կիսամյակում գործող բոլոր վարկային կազմակերպություների ընդհանուր զուտ շահույթը կազմել է 37.3 մլր դրամ։ Ընդ որում՝ շահույթով է աշխատել 32 վարկային կազմակերպություն և վնասով՝ միայն 7-ը։

Վարկային կազմակերպությունների կշիռն այսօր ֆինանսական շուկայում մեծ չէ։ Կենտրոնական բանկի հաշվետվությունների համաձայն՝ Հայաստանի ֆինանսական համակարգի խոշորագույն մասնակիցները շարունակում են մնալ բանկերը։ Այս տարվա առաջին կիսամյակի վերջի դրությամբ ֆինանսական համակարգում, ըստ ակտիվների, բանկերը զբաղեցնում են 84.1 %-ը, հաջորդում են վարկային կազմակերպությունները՝ 10.1 %-ով, որից հետո կենսաթոշակային ֆոնդերն են՝ 3.2 %-ով։ Իսկ ապահովագրական ընկերությունների, ներդրումային ընկերությունների և այլ ֆինանսական կազմակերպությունների տեսակարար կշիռը 0.8-0.9 % է։

Քննարկվում է վարկային կազմակերպությունների կողմից տրամադրվող վարկերի տոկոսադրույքները սահմանափակելու հարցը

Ինչպես ավելի վաղ գրել ենք, Հայաստանում ֆինանսական կառույցների, մասնավորապես՝ վարկային կազմակերպությունների կողմից տրամադրվող վարկերի փաստացի տոկոսադրույքները երբեմն այնքան բարձր են, որ դուրս են խելամտության սահմաններից՝ ընդհուպ 200%։ Այս փաստը հաշվի առնելով՝ Ազգային ժողովի «Իմ քայլը» խմբակցության պատգամավորներ Վարազդատ Կարապետյանը և Արտակ Մանուկյանը Հայաստանում բանկերի և վարկային կազմակերպությունների կողմից տրամադրվող վարկերի տոկոսադրույքները սահմանափակելու մասին նախագիծ են շրջանառության մեջ դրել նախորդ տարվա նոյեմբերին։ Ըստ այդ նախագծի՝ վարկերի տարեկան փաստացի տոկոսադրույքը չպետք է գերազանցի 25.6 %-ը։

Վարկերի տոկոսադրույքների սահմանափակումն, ըստ Կենտրոնական բանկի, Հայաստանի բանկերի միության և Հայաստանի վարկային կազմակերպությունների միության ներկայացուցիչների ռիկսեր է պարունակում։ Նրանք համարում են, որ վարկերի բարձր տոկոսադրույքների սահմանափակող շեմ ընդունելը լավագույն լուծումը չէ և հետագայում կարող է ավելի լուրջ խնդիրներ առաջացնել։ Մասնավորապես, ռիկսային հաճախորդները, որոնց այսօր ավելի բարձր տոկոսադրույքներով են վարկեր տրամադրվում, քան պակաս ռիսկային հաճախորդներին, չկարողանալով վարկեր ստանալ բանկերից ու վարկային կազմակերպություններց, կարող են վաշխառուների «ձեռքն ընկնել»։

Այս հարցը քննարկվել է նաև Ազգային ժողովում, սակայն դեռևս նիստերի օրակարգում չի ընդգրկվել։

Մեկնաբանել