Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Վարկերի ծավալը 2019 թվականին 10.1%-ով աճել է. սպառողական և հիպոթեքային վարկերն ամենաարագն են աճում

2019 թվականի վերջի դրությամբ Հայաստանի բանկերի կողմից քաղաքացիներին տրամադրված վարկերի ընդհանուր ծավալը կազմել է 3 տրլն 357 մլրդ դրամ։ Ըստ Հայաստանի բանկերի միության հաշվարկների՝ 2018 թվականի վերջի համեմատ այն աճել է 327 մլրդ դրամով կամ 10.1%-ով։ Այս աճը դեռևս չի նշանակում, որ տարվա ընթացքում միայն 327 մլրդ դրամի վարկ է տրամադրվել։ Իրականում տրամադրված վարկերի ծավալն ավելի մեծ է լինում, և դրան զուգահեռ քաղաքացիները մարում են ավելի վաղ ստացված վարկերը։

Վերջին մեկ տարում բանկային համակարգում ակնհայտ է հատկապես սպառողական և հիպոթեքային վարկերի աճը։ Ինչպես վկայում են Կենտրոնական բանկի տվյալները, եթե ռեզիդենտներին տրամադրվող վարկերի ընդհանուր ցուցանիշը մեկ տարվա կտրվածքով աճել է մոտ 17%-ով (այստեղ հաշվարկված են միայն ռեզիդենտների վարկերը և ներառված չեն ֆինանսական ոլորտին տրամադրվող վարկերը), ապա միայն սպառողական վարկերն ավելացել են 30%-ով, իսկ հիպոթեքային վարկերը՝ 40%-ով։ Համեմատության համար նշենք, որ գյուղատնտեսությանը տրամադրվող վարկերն այս ընթացքում աճել են 11%-ով, արդյունաբերության վարկերը նվազել են 3.1%-ով և այլն։

Սրան զուգահեռ, սակայն, բնակչության եկամուտները՝ աշխատավարձերը, արտասահմանից ստացվող գումարները, կենսաթոշակները, նպաստները և այլն, մի քանի անգամ ավելի դանդաղ են աճում։ Սա ռիսկային է դարձնում վարկերի վերադարձելիության հարցը, հաճախորդների վարկային պատմությունը, գրավադրված գույքի ճակատագիրը և այլն։ Այսինքն՝ եթե քաղաքացու վարկային բեռն ավելանում է մեծ տեմպերով, բայց նրա եկամուտները համարժեք չեն աճում, ապագայում նա կարող է լուրջ խնդիրներ ունենալ վարկերի մարման հետ կապված։

Դեռևս նախորդ տարվա՝ 2019-ի նոյեմբերին, Կենտրոնական բանկի Ֆինանսական համակարգի կայունության և զարգացման վարչության պետ Անդրանիկ Գրիգորյանը «Հետքի» հետ զրույցում տեղեկացրել էր, որ գլխավոր դրամատունը քննարկում է վարկերի նմանօրինակ աճը սահմանափակելու նպատակով որոշակի գործիքներ կիրառելու հարցը։ Այդ գործիքներից մեկը կարող է լինել պարտքի սպասարկման գործակցի սահմանումը։ Օրինակ՝ պետք է ուսումնասիրել սպառողի եկամուտները, և եթե այդ եկամուտների 35-40%-ն արդեն ուղղվում է վարկերի սպասարկմանը, ապա այդ հաճախորդին պետք է մերժել նոր վարկ տրամադրելը։

Հայաստանի բանկերի միության նախագահ Մհեր Աբրահամյանի կարծիքով՝ այսօր վարկերի աճի տեմպերը չափից դուրս ռիսկային չեն, իսկ ռիսկային մակարդակի հասնելու պարագայում հարկավոր է զսպող մեխանիզմներ կիրառել։ Ըստ նրա, սակայն, այս գործիքները չպետք է շատ կտրուկ լինեն։ «Ներկայում ԿԲ-ի կողմից կա շրջանառվող նախագիծ, որը նախատեսում է որոշակիորեն սահմանափակել վարկերի աճը։ Այդ նախագիծն այժմ քննարկման փուլում է։ Չեմ կարծում, որ այս աճի տեմպերը չափից դուրս ռիսկային են։ Դրանք կառավարելի մակարդակում են։ Բայց քննարկումներ են տեղի ունենում, լրացուցիչ ռիսկերի առաջացման պարագայում, այո, կարող են որոշակի զսպող դեր կատարել այս գործիքները։ Սակայն, հիմա և շատ կտրուկ գործիքներ կիրառելու կարիք չկա»,- այս մասին այսօր լրագրողների հետ հանդիպմանը նշեց Մհեր Աբրահամյանը՝ ի պատասխան «Հետքի» հարցին, թե որքանո՞վ է ռիսկային սպառողական և հիպոթեքային վարկերի այօրվա աճը։

Ըստ նրա՝ հիպոթեքային վարկերի աճին էապես նպաստել են եկամտային հարկի արտոնությունները։ Հիշեցնենք, որ այս ծրագրի համաձայն՝ եկամտային հարկն ուղղվում է կառուցապատողից գնվող բնակարանի կամ տան հիպոթեքային վարկի տոկոսագումարները մարելուն։ «Նաև մեկ-երկու տարում անշարժ գույքի գների աճ է նկատվում։ Դա նույնպես խթանում է հիպոթեքային վարկավորման աճը, քանի որ մարդիկ, որոնք նախատեսում էին անշարժ գույք ձեռք բերել մոտակա տարիներին, գների աճը նկատելով, փորձում է հիմա ձեռք բերել»,- նշեց Բանկերի միության նախագահը։

Ինչ վերաբերում է սպառողական վարկերի աճին, ապա, ըստ Մհեր Աբրահամյանի, այն պայմանավորված է դրական սպասումներով, որոնք կան սպառողների մոտ և տնտեսությունում. «Հետհեղափոխական շրջանում այդ սպասումներն ավելի բարձր են, քան մինչ այդ էին։ Տուրիզմի աճը ևս նպաստել է. այն տնտեսության վրա դրական է ազդում, հավասարապես բաշխվում է տնտեսության տարբեր ոլորտներում ու նպաստում նաև սպառման աճին»։

Նշենք, որ վարկերի ծավալում այսօր ամենամեծ տեսակարար կշիռն ունեն սպառողական վարկերը։ Ըստ Կենտրոնական բանկի տվյալների՝ ռեզիդենտների վարկերի 30-35%-ը սպառողական վարկերն են։

Հայաստանի բանկերի միության գործադիր տնօրեն Սեյրան Սարգսյանի խոսքով էլ՝ վարկերի սահմանափակումների հարցում հարկավոր է շատ զգույշ լինել։ «Դա անպայման անդրադառնալու է հաճախորդների որոշակի խմբի ֆինանսական հասանելիությանը։ Բայց մյուս կողմից այն դառնալու է զսպող մեխանիզմ այն քաղաքացիների համար, որոնք ճիշտ հաշվարկներ չեն անի և իրենց վարկային բեռը լրացուցիչ կմեծացնեն։ Պետք է լուրջ քննարկումների արդյունքում կողմնորոշվենք, թե ինչպիսի սահմանափակումներ են հարկավոր»,- ասաց նա։

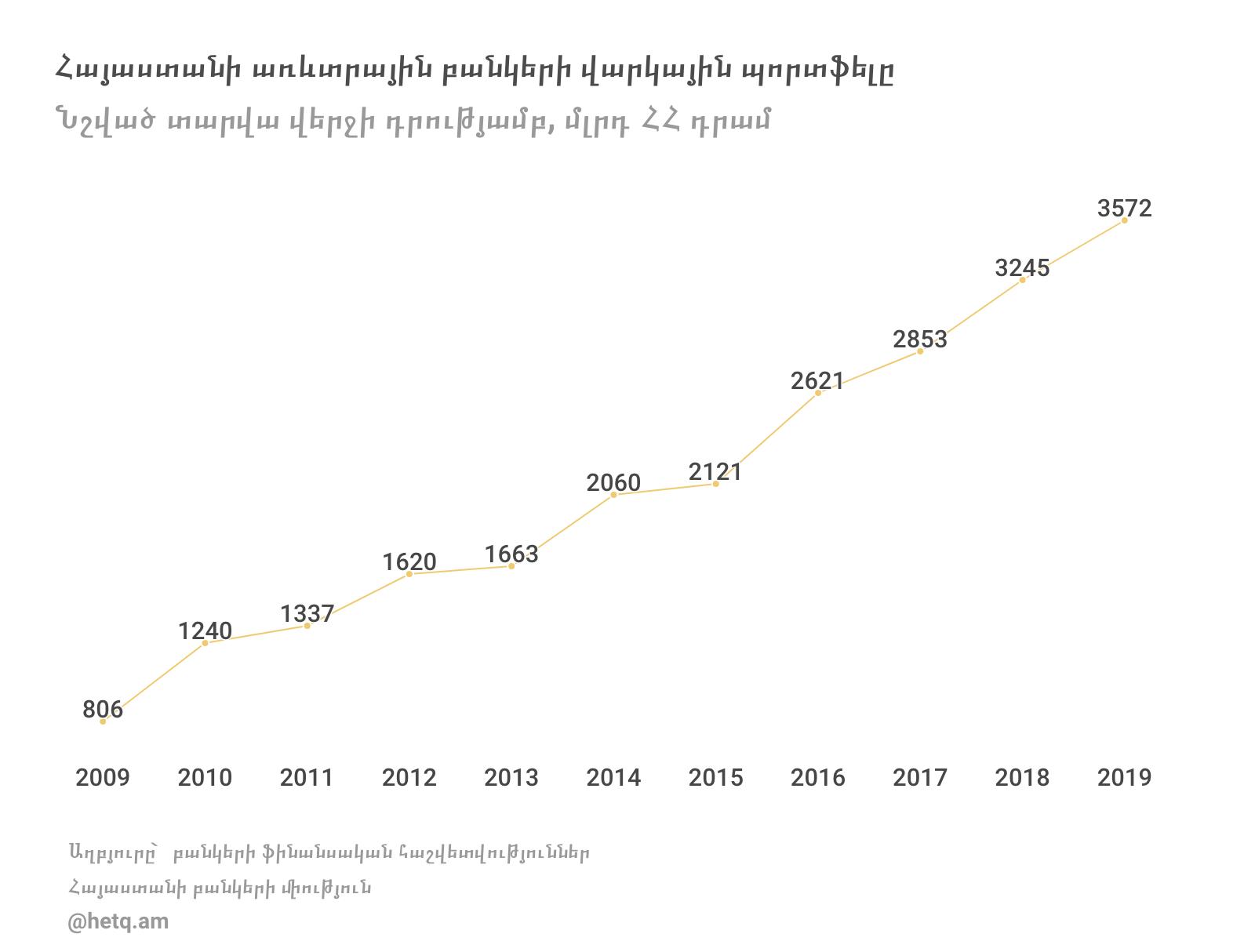

10 տարում վարկերի ծավալը քառապատկվել է

Վերջին տասը տարիներին Հայաստանի բանկերի կողմից քաղաքացիներին տրվող վարկերի ծավալը քառապատկվել է։ Ինչպես ցույց են տալիս Բանկերի միության տրամադրած տվյալները, եթե 2009 թվականի վերջի դրությամբ բանկերի վարկային պորտֆելը կազմել է 806 մլրդ դրամ, ապա 2019 թվականի վերջի դրությամբ այն 4.4 անգամով ավելի մեծ է։

Ինչ վերաբերում է վարկերի տոկոսադրույքներին, ապա, ըստ Բանկերի միության նախագահ Մհեր Աբրահամյանի, բանկային համակարգում այսօրվա մրցակցությունը կարող է հանգեցնել այս տարվա ընթացքում վարկերի որոշակի նվազման։ «Կարծում եմ` նվազում կլինի, բայց ոչ էական»,- նշեց նա։

Միության գործադիր տնօրեն Սեյրան Սարգսյանն էլ նկատում է, որ բանկերը զգալի ֆինանսական միջոցներ են ներգրավել վերջին շրջանում, և այդ միջոցները վարկերի տեսքով տեղաբաշխելու կարիք է լինելու. «Դա բերելու է մրցակցության ավելացմանը և տոկոսադրույքների միտումները դեպի ներքև են լինելու»։

Տես նաև՝

Մեկնաբանել