Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Սպառողական վարկերի սրընթաց աճը դադարել է

Հայաստանի բանկերը ամենաշատը տրամադրում են սպառողական վարկեր, ինչպես նաև՝ վարկեր արդյունաբերության և առևտրի ոլորտներին։ Սակայն վերջին մեկ տարում սպառողական վարկերի աճը դադարել է՝ ի տարբերություն մյուս վարկային պորտֆելների։

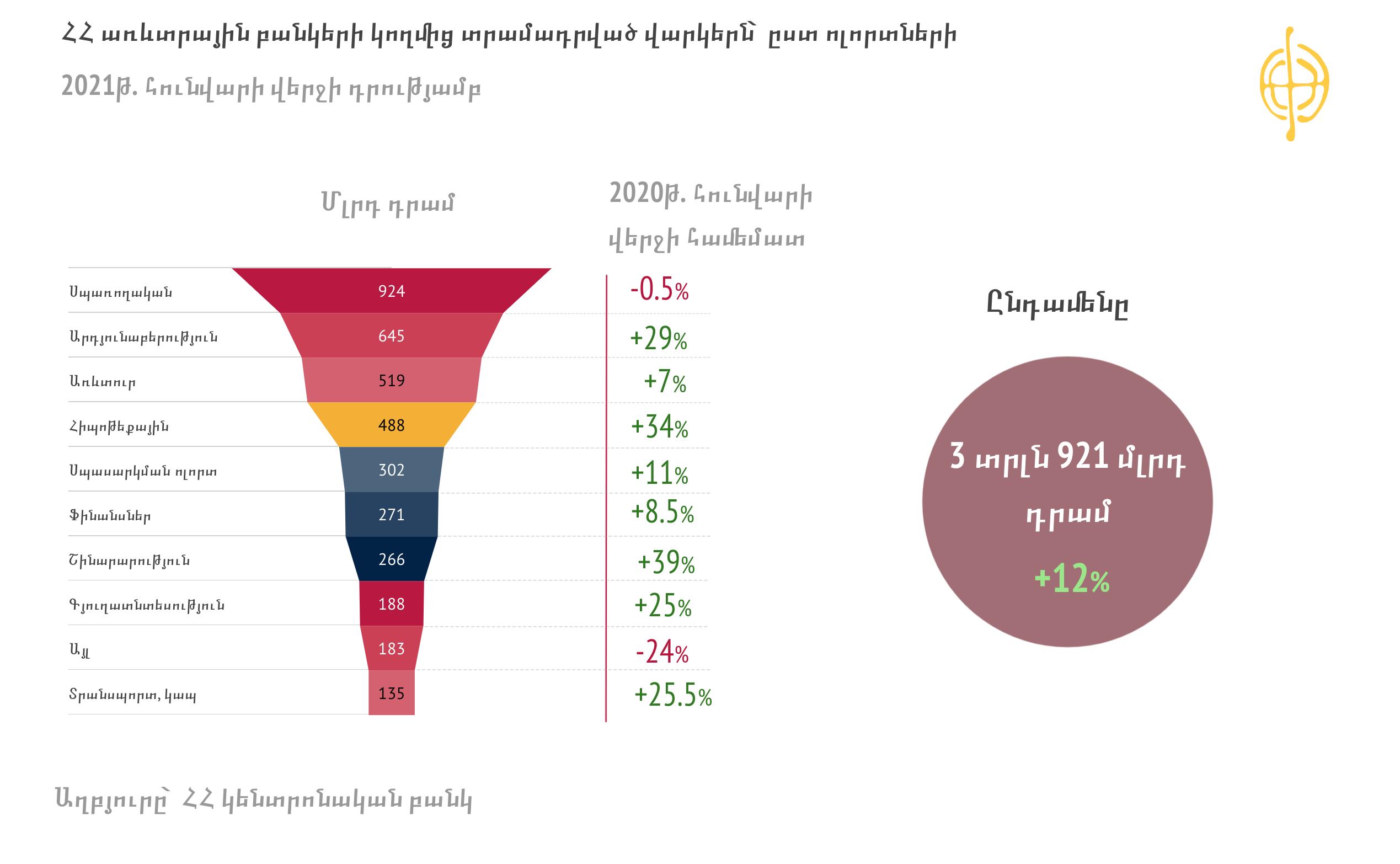

Ըստ Կենտրոնական բանկի (ՀՀ ԿԲ) ամենաթարմ տվյալների՝ 2021 թվականի հունվարի վերջի դրությամբ Հայաստանի առևտրային բանկերի կողմից տրամադրված վարկերի ծավալը կազմել է 3 տրլն 921 մլրդ դրամ։ Մեկ տարվա ընթացքում այս վարկային պորտֆելն աճել է մոտ 433 մլրդ դրամով կամ 12%-ով։

Վարկային պորտֆելում ամենամեծ ուղղությունը՝ 23%-ը, զբաղեցնում են սպառողական վարկերը։ Այս տարվա հունվարի վերջի դրությամբ սպառողական վարկերի ծավալը կազմել է մոտ 924 մլրդ դրամ, որը մեկ տարի առաջվա համեմատ նվազել է 4 մլրդ դրամով կամ 0.5%-ով։ Ճիշտ է՝ սպառողական վարկերի ծավալի կրճատումը չի կարելի մեծ համարել, սակայն այստեղ էականն այն է, որ վերջին տարիներին գրանցված սրընթաց աճը դադարել է։

Համեմատության համար նշենք, որ, օրինակ՝ 2019 թվականի վերջում, 2018-ի վերջի համեմատ, սպառողական վարկերի պորտֆելն աճել էր 31%-ով։ Սպառողական վարկերն ավելի արագ էին աճում, քան մարդկանց եկամուտները։ Դա նաև ԿԲ-ին էր անհանգստացրել, որը պատրաստվում էր սպառողական վարկավորումը խստացնելու նորմեր ընդունել, սակայն նախագիծն այդպես էլ կյանքի չկոչվեց։

Իսկ 2020-ին, ինչպես տեսնում ենք, սպառողական վարկերի տեմպերը չեն պահպանվել։ Տարվա ընթացքում բանկերն ավելի խիստ և զգույշ են գտվել սպառողական վարկեր տրամադրելիս՝ հաշվի առնելով բնակչության եկամուտների նվազումը։ Փոխարենը, նկատելիորեն ավելացել են վարկային մյուս պորտֆելների ծավալները, որը մասամբ պայմանավորված է պետական օժանդակության ծրագրերի շրջանակներում տոկոսադրույքների սուբսիդավորմամբ, օրինակ՝ գյուղատնտեսական վարկերի պարագայում։

Թե՛ բացարձակ թվով, թե՛ տոկոսային առումով տեսանելիորեն աճել են արդյունաբերության ոլորտին տրվող, ինչպես նաև հիպոթեքային՝ վարկերը։

2021 թվականի հունվարի վերջի դրությամբ արդյունաբերությանը տրվող վարկերի ծավալը կազմել է 645 մլրդ դրամ՝ տարվա ընթացքում աճելով 146 մլրդ դրամով կամ 29%-ով։

Իսկ հիպոթեքային վարկերն աճել են 125 մլրդ դրամով կամ 34%-ով՝ հասնելով 488 մլրդ դրամի։

Առհասարակ, եթե բանկերի վարկային պորտֆելը դասավորենք ըստ տնտեսության ոլորտների, ապա՝ մեծությամբ առաջին հնգյակում են սպառողական վարկերը, արդյունաբերությանը, առևտրի ոլորտին տրվող, հիպոթեքային և սպասարկման ոլորտի վարկերը։

2021 թվականի հունվարի վերջի դրությամբ, 2020-ի նույն ժամանակաշրջանի համեմատ, 7%-ով աճել է առևտրի ոլորտին տրվող վարկերի ծավալը և 11%-ով՝ սպասարկման ոլորտի վարկերը։

Ներկայացված ցուցանիշներն առավել մանրամասն ու պարզ կարող եք տեսնել ներքևում գտվող գրաֆիկում։ Նկատվում է, որ էական աճ կա նաև շինարարության, գյուղատնտեսության և տրանսպորտի, կապի գծով վարկերի մասով։ Սակայն պետք է նաև հաշվի առնել, որ այդ ոլորտներին տրվող վարկերի ծավալը բավականին փոքր է վերևում նշված ոլորտների վարկերից։

Այսպիսով, եթե ամփոփենք, ապա այս տարվա հունվարի տվյալներով, մեկ տարում, բացարձակ թվով ամենամեծ աճը գրանցվել է արդյունաբերությանը տրվող վարկերի գծով, իսկ տոկոսային առումով՝ շինարարությանը։

Հարկ է նաև նշել, որ վարկավորման ընդհանուր տեմպերը այս տարեսկզբին վատթարացել են։ Մասնավորապես, 2021 թվականի հունվարի վերջի դրությամբ, 2020-ի դեկտեմբերի վերջի համեմատ, բանկերի վարկերի ընդհանուր ծավալը կրճատվել է 117 մլրդ դրամով կամ 3%-ով։ Սա բավականին ուշագրավ տվյալ է։ Եթե հաջորդող ամիսներին ևս անկումը շարունակվի, ապա կնշանակի՝ վարկավորումը դարձել է խնդրահարույց ինչպես բանկերի, այնպես էլ՝ քաղաքացիների համար։

Փոխարժեքն իր դերն է խաղում

Հայաստանի բանկերը գրեթե հավասարաչափ տրամադրում են ինչպես դրամային, այնպես էլ՝ արտարժութային (հիմնականում՝ դոլարով) վարկեր։ Կենտրոնական բանկի տվյալները ցույց են տալիս, որ այս տարվա հունվարի վերջի դրությամբ բանկերում վարկերի 50.5%-ը ՀՀ դրամով տրամադրված վարկերն են։ Դա կազմել է 1 տրլն 976 մլրդ դրամ, որը մեկ տարվա ընթացքում աճել է մոտ 192 մլրդ դրամով կամ 11%-ով։

Իսկ արտարժույթով վարկերը կազմել են 1 տրլն 944 մլրդ դրամին համարժեք գումար կամ ամբողջ վարկային պորտֆելի 49.5%-ը։ Մեկ տարում արտարժութային վարկերի ծավալն աճել է 241 մլրդ դրամով կամ 14%-ով։ Այստեղ պետք է անպայման նկատի ունենալ փոխարժեքի գործոնը, մասնավորապես՝ դոլարի թանկացումը, քանի որ բանկերում արտարժութային վարկերը հիմնականում դոլարով են։ Եթե այս տարվա հունվարի վերջին 1 ԱՄՆ դոլար արժեր 518.27 դրամ, ապա 2020-ի հունվարի վերջին այն մոտ 8%-ով ավելի ցածր է եղել՝ 478.6 դրամ։ Սա նշանակում է, որ դոլարի թանկացման հետևանքով դոլարային վարկը դրամով ներկայացնելիս այն մեխանիկորեն մեծացել է։ Սա էլ իր հերթին նշանակում է, որ դոլարային վարկերի պորտֆելն իրականում ոչ թե 14%-ով է աճել, այլ՝ ավելի քիչ։ Կոպիտ հաշվարկներով, եթե բացառենք փոխարժեքի գործոնը, կստացվի, որ այն աճել է մոտ 6%-ով։

Կան վարկային պորտֆելներ, որոնց կազմում արտարժույթի տեսակարար կշիռը բավական մեծ է։ Օրինակ՝ 2021 թվականի հունվարի վերջի տվյալներով շինարարության և առևտրի ոլորտներին տրվող վարկերի 73%-ը արտարժույթով են, հանքարդյունաբերության՝ 80%-ը, մշակող արդյունաբերության՝ 68%-ը և այլն։ Այդ դեպքում արտարժույթի տատանումների հետևանքով առաջացած ռիսկերը մնում են վարկառուների ուսերին։

Ինչ վերաբերում է սպառողական վարկերին, ապա դրանք մեծ մասամբ դրամով են, միայն 14%-ն է արտարժույթով, իսկ հիպոթեքային վարկերի՝ 30%-ը։

Տես նաև՝

Մեկնաբանել