Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Ինչպե՞ս են մոտ 122 դոլարանոց ՀԴՄ-ները Հայաստան հասել 255 դոլարով. հանձնման-ընդունման փաստաթղթերը ՊԵԿ-ից բացակայում են

Պետական եկամուտների կոմիտեն «Հետք»-ի հետ դատական գործից հետո գաղտնազերծել է նոր սերնդի հսկիչ դրամարկղային մեքենաների գնման Կառավարության որոշումները և չինական ընկերության հետ կնքված պայմանագիրը։

Ըստ մեզ տրամադրված փաստաթղթերի՝ Հայաստանը, ի դեմս «ՀԴՄ-ների ներդրման գրասենյակ» պետական ոչ առևտրային կազմակերպության, չինական «ՓԱՔՍ Թեքնոլոջի Լիմիթեդ» ընկերությանը վճարել է 6 մլն 375 հազար ԱՄՆ դոլար՝ հսկիչ դրամակղային մեքենաներ ձեռք բերելու համար։ Գաղտնազերծված պայմանագրի համաձայն՝ ընկերությունը Հայաստան է արտահանել 25 հազար հատ ՀԴՄ սարք, իսկ միավորի արժեքը կազմել է 255 ԱՄՆ դոլար։

Պայմանագիրը մեզ տրամադրվել է կիսատ. բացակայում են դրա անբաժանելի մաս կազմող այն հավելվածները, որոնք վկայում են ապրանքը չինական կողմից նշված գնով մատակարարելու մասին։ ՊԵԿ-ը մեզ մոտ մեկ ամիս սպասեցնելուց հետո հայտնեց, որ այդ հավելվածները առկա չեն ոչ իրենց մոտ, ոչ էլ ՀԴՄ-ների ներդրման գրասենյակում։

Հայաստան ներկրված ՀԴՄ-ները ունեն 121.5 ԱՄՆ դոլար միջին արժեք միջազգային առևտրի բազաներում

Գաղտնազերծված պայմանագրում միավոր արժեքի գին է նշված ավելի բարձր գին՝ 255 ԱՄՆ դոլար, քան չինական «ՓԱՔՍ Թեքնոլոջի Լիմիթեդ» ընկերության ներկայացուցիչը նախկինում մեզ հայտնել էր (150-200 հատ ներկրելու դեպքում 185 ԱՄՆ դոլար՝ տեղափոխման ծախսերով)։ Ընդ որում, չինական ընկերությունը մեզ հաղորդել էր (հաղորդակցվել ենք որպես վրացի գործարար), որ մեծ խմբաքանակ ներկրելու դեպքում գինն ավելի է իջնում։ Ինչպե՞ս էր այդ դեպքում պայմանագրում միավորի գինը դարձել 255 ԱՄՆ դոլար 25 հազար սարք ներկրելու դեպքում։

Դատական գործընթացից հետո մինչև նշված փաստաթղթերը գաղտնազերծելն ու մեզ տրամադրելը Պետական եկամուտների կոմիտեն քրեական գործ հարուցեց։ ՊԵԿ հետաքննության և օպերատիվ հետախուզության վարչության աշխատակիցները պարզել էին, որ պայմանագրով ՊՈԱԿ-ին մատակարարված «Pax S900» մոդելի ՀԴՄ-ների պայմանագրային արժեքը ձևակերպվել է իրականից ավելի բարձր գնով։ «Ըստ էության, հսկիչ-դրամարկղային մեքենաների ձեռք բերման համար ՀՀ կառավարության կողմից ավել գումար է հատկացվել, ինչը եղել է ակնհայտ անշահավետ գործարք Հայաստանի Հանրապետության համար»,- նշվում էր ՊԵԿ-ի հաղորդագրության մեջ:

Թեև քրեական գործը հարուցելու շարժառիթը մեր հրապարակումն է, սակայն մինչ օրս հավելյալ տեղեկություն ՊԵԿ-ը չի հայտնում։

Պայմանագիրը ստանալուն զուգահեռ հարկային մարմինը տրամադրեց ՀԴՄ-ների ներկրման ԱՏԳ ծածկագիրը, որով կարողացանք ձեռք բերել նոր տվյալներ միջազգային առևտրի բազաներից։

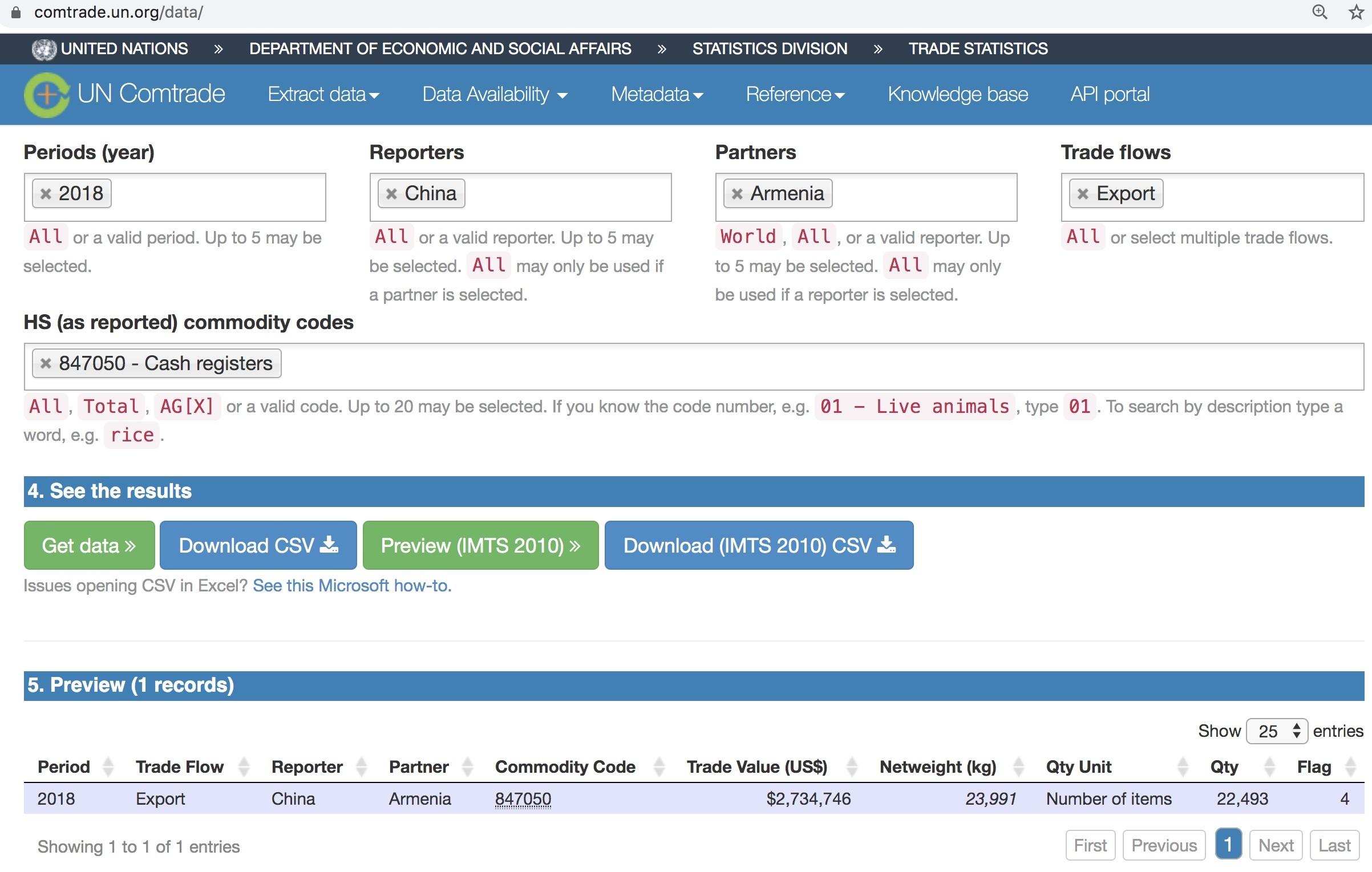

Չինական ՀԴՄ-ները Հայաստան են ներկրվել ԱՏԳ 8470500001 ծածկագրի տակ։ Այս կոդի առաջին վեց նիշերը ընդհանուր են բոլոր երկրների համար, իսկ մնացած թվերը մասնավորեցնում են ապրանքը երկրների ներսում։ Հետևաբար Չինաստանը արտահանել էր ՀԴՄ-ները վեցանիշ HS 847050 կոդով։

Կառավարության գաղտնազերծված որոշումների համաձայն՝ սարքերի փոքր խմբաքանակ՝ 3000 հատ պետք է մատակարարվեր 2017թ.-ին, իսկ մեծ մասը՝ 22 հազար հատը՝ 2018թ.-ին։

Չինաստանի մաքսային գլխավոր վարչությունը ՄԱԿ-ին հանձնել է արտաքին առևտրի ցուցանիշները մինչև 2018թ. ներառյալ։

2017թ. արտահանման տվյալներում բացակայում է արտահանված սարքերի քանակը, հետևաբար չենք կարող ստանալ մեկ սարքի մոտավոր արժեքը։ Սակայն 2018թ. համար Չինաստանը հայտնել է նաև այդ տվյալը։ 2018թ. Հայաստան է արտահանվել 2 մլն 734 հազար 746 ԱՄՆ դոլարի ՀԴՄ, իսկ քանակը կազմել է 22 493 հատ։ Ըստ այդմ՝ մեկ սարքի միջին արժեքը կազմում է 121.5 ԱՄՆ դոլար։

ՄԱԿ-ի աշխատակիցը մեզ հայտնեց, որ հաշվարկային վերոնշյալ մեթոդով հնարավոր է ստանալ միավորի գնի կոպիտ գնահատումը, քանի որ ապրանքային մեկ HS ծածկագիրը կարող է ներառել տարբեր տեսակի ՀԴՄ-ներ, որոնց մեկ մոդելը ավելի թանկ է, քան մյուսները:

Սակայն Հայաստանի դեպքում մոտավոր միավոր արժեքը ստանալուն օգնում է այն հանգամանքը, որ ներկրված ՀԴՄ-ների բացարձակ մեծամասնությունը՝ առնվազն 22 000 հատը, ՊԵԿ-ի ներկրած ՀԴՄ-ներն են եղել։

ՄԱԿ-ից պարզեցինք, որ արտահանող երկրները տրամադրում են ապրանքների արտահանման FOB (Free on Board) արժեքը, որը չի ներառում ապրանքի փոխադրման ծախսերը, համընկնում է ապրանքի զուտ արժեքի հետ, կամ էլ ներառում է որոշ ոչ էական հավելյալ ծախսեր՝ որպես, օրինակ, ապրանքը ներկրողի փոխադրամիջոց հասցնելու վճար։

Այսինքն ստացում է՝ ՀԴՄ-ների պայմանագրային արժեքը` 255 ԱՄՆ դոլարը, գերազանցել է սարքերի զուտ արժեքին մոտ 110 %-ով, և ապրանքն իր արժեքից կրկնակի թանկ է մատակարարվել Հայաստանին։

Պայմանագրում միավոր արժեքը՝ 255 ԱՄՆ դոլարը, ձևավորել է՝ դրանում ներառելով «փոխադրման, ապահովագրման ծախսերը, պարգևավճարները և ակնկալվող շահույթը»։ Պայմանագիրը կնքվել է ինկոտերմսի DAT(Delivered at terminal) ընթացակարգով, որը մատակարարի վրա է դնում ապրանքի տեղափոխման ողջ ծախսերը։ Չինական կողմը պարտավորվել է ապրանքը բերել-հասցնել Հայաստանում ՊԵԿ-ի նշած վայրը։ Բնականաբար, ներկրելիս ապրանքի գնին պետք է ավելանային փոխադրման ծախսերը, սակայն այս գնման դեպքում, ըստ պայմանագրի, փոխադրումը կրկնակիից ավելի բարձրացրել է ապրանքի գինը։

Կարո՞ղ էին փոխադրման ծախսերը հավասարվել ապրանքի գնին

Միջազգային առևտրի բազաները ներկայացնում են արտահանող երկրի առևտրի տվյալները FOB (Free on Board) արժեքով, որը չի ներառում փոխադրման ծախսերը, իսկ ներկրող երկրի տվյալները` CIF (Cost, Insurance and Freight) արժեքով, որը ներկայացնում է ներկրման արժեքը՝ նշված լրացուցիչ ծախսերով։

Ստացվում է, որ տվյալների հայելային ստուգում անելը այս բազաներով միշտ անհնար է. ներկրող երկրի առևտրի արժեքը չի համընկնում արտահանող երկրի հայտարարած արժեքի հետ։ Սակայն կան աղբյուրներ, որոնցով կարելի է մոտ պատկեր ստանալ CIF/FOB արժեքների հարաբերակցության մասին։

Համաշխարհային բանկը իր հրապարակումներից մեկում հղում է անում ՄԱԿ-ի միջազգային առևտրի տվյալների և տեղեկացնում. «UN COMTRADE-ում ներմուծումները գրանցվում են CIF արժեքով, իսկ արտահանումները FOB: Սա կարող է ներկայացնել 10-20 % տարբերություն»։

Նշենք, որ սա միայն ՀԲ-ի գնահատականն է, իսկ ինքը՝ ՄԱԿ-ը, CIF/FOB արժեքների հարաբերակցության նման գնահատական չունի։ Մեր հարցման պատասխանում նշվում է, որ երկրներն իրենք պետք է անեն համապատասխանեցումը։

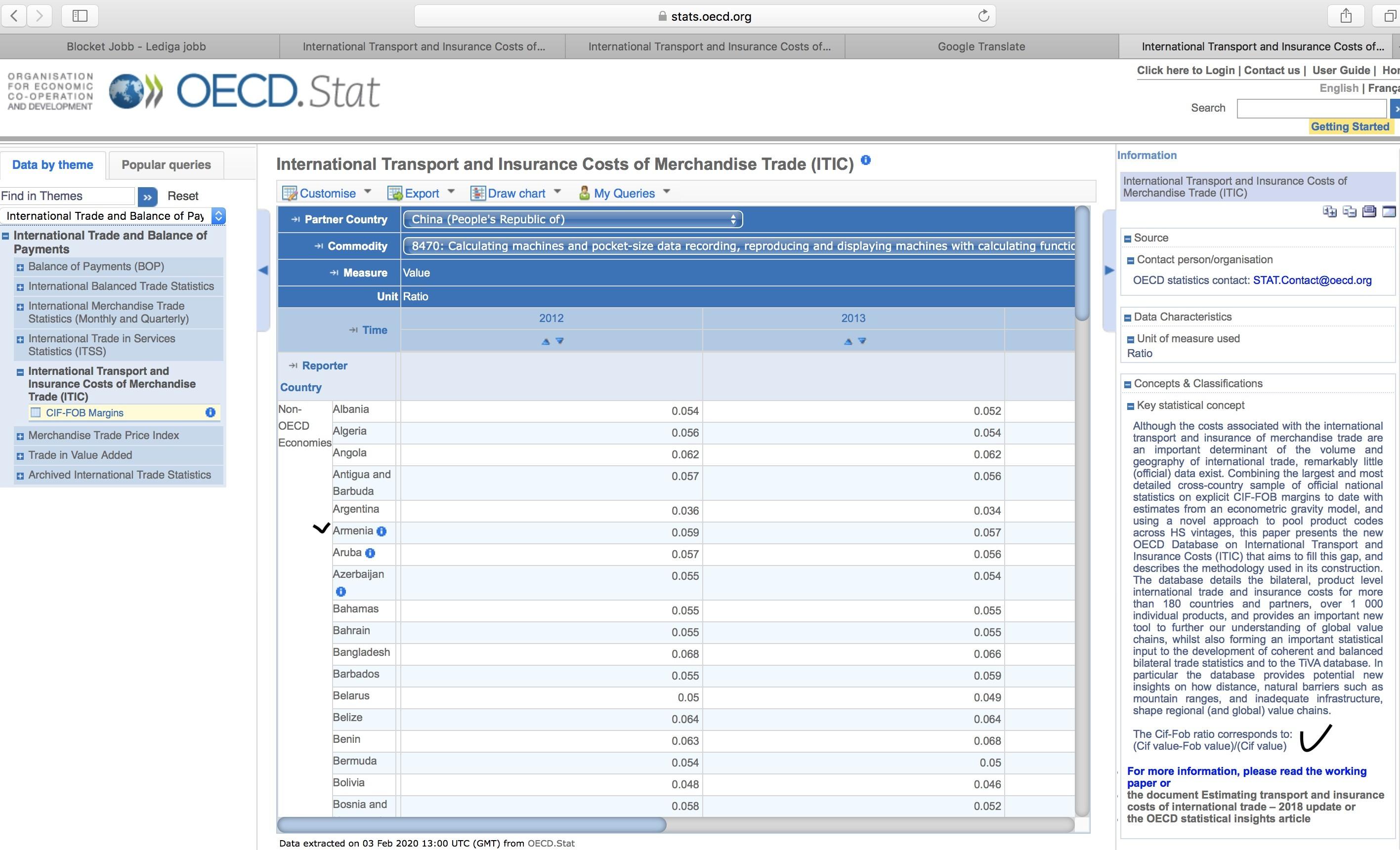

Հայաստանի դեպքում այդ տարբերությունը գերազանցում է ոչ միայն ՀԲ-ի նիշը, այլև տարբեր երկրների CIF/FOB մարժաները ներկայացնող Տնտեսական համագործակցության և զարգացման կազմակերպության (OECD) տվյալներին։ Սա թերևս միջազգային առևտրի միակ բազան է, որ առանձին ներկայացրել է CIF/FOB մարժան։ Վերջինս տրանսպորտի և ապահովագրության ծախսերի տոկոսային հարաբերակցությունն է ընդհանուր գնման մեջ։ Բազան ներառում է տվյալներ մինչև 2014թ.-ը և HS չորսանիշ կոդերի մակարդակով, հետևաբար համեմատությունն ընդհանրական և մոտավոր պատկերացում կազմելու համար է։

Մարժան այս բազայում հաշվարկվել է հետևյալ բանաձևով՝ (CIF value -FOB value)/(CIF value): Եթե հաշվենք մարժան մեր ունեցած թվերով, ապա ստանում ենք 0,52. այսինքն՝ փոխադրման ծախսերը ընդհանուր գնման 52 %-ն են կազմել։

(255-121) / (255) = 0,52 (*100% = 52%)

Սակայն OECD-ի տվյալներում այս չափերի հասնող մարժա չկա։ Չինաստանի հետ HS 8470 ապրանքախմբի առևտրում (դրա մեջ են մտնում նաև ՀԴՄ-ները) Հայաստանի CIF/FOB մարժան 2012թ. կազմել է 0,059 (5,9%), 2013թ.՝ 5,7%, 2014թ.` 5,6%:

«ՀԴՄ-ների ներդրման գրասենյակ» ՊՈԱԿ-ի տնօրենը պայմանագրի կնքման փուլում եղել է Արմեն Օրդինյանը (այժմ տնօրենը փոխվել է)։ Քանի որ պայմանագրի կողմը ՊՈԱԿ-ն է, ենթադրվում էր, որ ստորագրողը պետք է լինի տնօրենը։ Սակայն պարզվում է՝ հայկական կողմից ստորագրել է ՊԵԿ նախագահի տեղակալ Արմեն Սաքապետոյանը։ Հետևաբար թեև ՊՈԱԿ-ը ներկայացված է որպես «գլխավոր գործող անձ», սակայն ըստ պայմանագրի՝ գործարքի պատասխանատուն ՊԵԿ-ի նախագահությունն է։ Արմեն Օրդինյանը համաձայնեց պարզաբանումներ տալ միայն փաստաբանի միջոցով։ Փաստաբան Արմեն Անդրիկյանն էլ հարցերը պահանջեց գրավոր և գրավոր էլ պատասխանեց, որ վստահորդը ՀԴՄ-ների գործով ներգրավված է որպես վկա, և, իր մեջբերած մի շարք իրավական ակտերի համաձայն, այս փուլում չի կարող տեղեկություն տալ։ Արմեն Սաքապետոյանը ևս ներգրավված է որպես վկա։

Կառավարության գաղտնազերծված որոշումները հուշում են, որ այդ ժամանակ վարչապետ Կարեն Կարապետյանն ու ՊԵԿ-ի նախագահ Վարդան Հարությունյանը հնարավոր բոլոր քայլերը ձեռնարկել են գնումը արագ կազմակերպելու համար։ Եվ այն դեպքում, երբ պետությունը բյուջեի հատկացում չի ունեցել ՀԴՄ-ները գնելու համար, Կառավարությունը որոշել է ՊՈԱԿ-ին թույլատրել առևտրային բանկից մինչև 4,5 % տարեկան տոկոսադրույքով վարկ վերցնել 3 մլն 187 հազար 500 ԱՄՆ դոլարի չափով։ Ապա 20 օր անց մեկ այլ որոշմամբ բյուջեից գումար է դուրս գրվել վարկի մայր գումարը, տոկոսները և սպասարկման գումարը փակելու համար։ Միայն 1 միլիոն դրամ «Արարատաբանկին» վճարվել է որպես վարկի սպասարկման գումար։

ՊԵԿ-ը մինչև հիմա քրեական գործ է քննում առանց ամենակարևոր փաստաթղթերի

Այն տեղեկություններից, որը մենք ձեռք ենք բերել, ենթադրվում է, որ պայմանագրում միավոր արժեքում ներառված փոխադրման ծախսերը չափազանցվել են, և դա է հիմնականում դեր խաղացել ապրանքի գինը իրականից ավելի բարձր ձևակերպելու գործում։

Չինաստանի մաքսային վարչությունում կան տվյալներ, որոնցով կարելի է վերականգնել չինական կողմի ներկայացրած CIF տվյալը և հասկանալ, թե ինչ գումար է գրանցվել Չինաստանի մաքսային ծառայությունում՝ որպես փոխադրման ծախս։ Բայց այդ տվյալները փակ են։

Չինաստանի և այլ երկրների հետ առևտրի տվյալները դասակարգում և վաճառում է մաքսային վարչության կողմից լիազորված ETCN կազմակերպությունը։ Այն մաքսային ծառայությունից ստացած բազմաթիվ տվյալներ է մշակում և վաճառում, սակայն չէր կարող տրամադրել մեզ չինական ընկերության արտահանման ծավալը՝ CIF արժեքով։

ETCN-ի աշխատակիցը հուշեց, որ CIF արժեքը կարելի է հաշվարկել չինական ընկերության կողմից Չինաստանի մաքսային մարմնին հանձնած BOL (Bill of Lading) փաստաթղթի հիման վրա, որն այնտեղ արխիվացվում է և իրենց մոտ չկա: «Բայց որքան ես գիտեմ, նրանք զգայուն են տվյալների այդ մասը տրամադրելու հարցում»,- հայտնեց ETCN-ի աշխատակիցը։

BOL-ում կարող են ուղղակիորեն արտացոլված չլինել փոխադրման ծախսերը, սակայն այն պարունակում է բոլոր մանրամասները նաև այդ ծախսերը հաշվարկելու համար։

Չինական ընկերության հետ կնքված պայմանագրի ուսումնասիրությունից պարզվեց, որ դրա կետերից մեկով չինական կողմը պետք է գնորդին՝ «ՀԴՄ-ների ներդրման գրասենյակին» հանձներ ապրանքը հանձնելու փաստը ֆիքսող փաստաթուղթ, իսկ մյուս կետով ապրանքի հանձնման-ընդունման արձանագրությունը։ Պայմանագրի անբաժանելի մաս կազմող հավելվածներից մեկը, որոնցից մեկը ենթադրաբար նույնական է BOL փաստաթղթի հետ, բացակայում է։

«Հայտնում եմ, որ ՀՀ ՊԵԿ-ում և «Հսկիչ-դրամարկղային ներդրման գրասենյակ» ՊՈԱԿ-ում «Պաքս Թեքնոլոջի Լիմիթեդ» ընկերության հետ կնքված ՀԴՄՆԳ-ՄԱԱՊՁԲ-17/01 մատակարարման պայմանագրին կից N2 և N2.1 հավելվածները, ինչպես նաև «BOL» փաստաթղթերը առկա չեն։ Միաժամանակ տեղեկացնում եմ, որ կձեռնարկվեն անհրաժեշտ բոլոր գործողությունները հիշյալ փաստաթղթերը հայտնաբերելու ուղղությամբ»,- հայտնել է ՊԵԿ-ի տեղեկատվական տեխնոլոգիաների վարչության պետ Աշոտ Մուրադյանը։

ՊԵԿ-ի քննչական մարմինն ամիսներ շարունակ քննում է ՀԴՄ-ների գործը, սակայն չունի ամենակարևոր փաստաթղթերը։

Մեկնաբանել