Տեսանյութեր

Տեսանյութեր Լուսանկարներ

Լուսանկարներ

Ինչպես է Հայաստանի Ֆինանսական շուկան առաջին կիսամյակում դիմակայել COVID-19-ի առաջացրած ցնցումներին

Հայաստանի ֆինանսական շուկան այս տարվա թե՛ առաջին, թե՛ երկրորդ եռամսյակներում ցնցումներին դիմակայելու բավարար կարողություններ է ցույց տվել։ Նման եզրահանգման են եկել Կենտրոնական բանկի (ՀՀ ԿԲ) վերլուծաբանները՝ գնահատելով Հայաստանի ֆինանսական կայունությունը այս տարվա առաջին կիսամյակում (2020 հունվար-հունիս)։

Այս տարվա մարտից COVID-19 համավարակի տարածման սկզբնական փուլում Հայաստանի ֆինանսական շուկայում ճնշումներ ի հայտ եկան դրամի փոխարժեքի արժեզրկման և պետական պարտատոմսերի տոկոսադրույքների բարձրացման ուղղությամբ, որոնք պայմանավորված էին անորոշությունների բարձր մակարդակով։ Սակայն, կարճ ժամանակ անց, այդ ճնշումները չեզոքացվեցին։

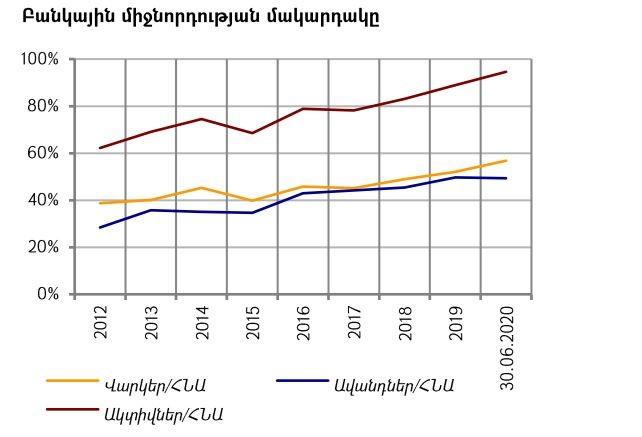

2020 թվականի առաջին կիսամյակում բանկերի և մյուս ֆինանսական կազմակերպությունների միջնորդությունը տնտեսության մեջ աճել է։ Այդ մասին է վկայում վարկեր/ՀՆԱ ցուցանիշը, որը ցույց է տալիս, թե տվյալ ժամանակահատվածում համախառն ներքին արդյունքի քանի տոկոսն են կազմել բանկերի ու վարկային կազմակերպությունների կողմից տրամադրվող վարկերը։ Այս տարվա առաջին կիսամյակի տվյալներով՝ վարկեր/ՀՆԱ ցուցանիշը կազմել է 62.8%, որը նախորդ տարվա վերջին գրանցված ցուցանիշի համեմատ աճել է 4.2 տոկոսային կետով։ Սա կարող է բացատրվել երկրորդ եռամսյակում ՀՆԱ-ի ծավալների կրճատմամբ, որն էլ մեխանիկորեն հանգեցրել է դրա նկատմամբ վարկերի հարաբերակցության աճին։

Իսկ ֆինանսական համակարգի ակտիվներ/ՀՆԱ ցուցանիշն աճել է 6.3 տոկոսային կետով՝ կազմելով 112.1%: Ավանդներ/ՀՆԱ ցուցանիշն էլ նվազել է 0.3 տոկոսային կետով՝ կազմելով 49.4%:

Ֆինանսական հաստատությունների շարքում համեմատաբար բարձր աճի տեմպ են ապահովել կենսաթոշակային ֆոնդերը։ Վարկային կազմակերպությունների ու ապահովագրական ընկերությունների ակտիվները նվազել են։

Վարկերի որակի ներկա պատկերը դեռևս չի արտացոլում համավարակի անբարենպաստ հետևանքները

Հայաստանի ֆինանսական համակարգի խոշորագույն մասնակիցը բանկերն են, որոնք այս տարվա առաջին կիսամյակում ապահովել են ֆինանսական համակարգի ակտիվների 83.8%֊ը։ Հաջորդում են վարկային կազմակերպությունները՝ 9.4% տեսակարար կշռով, կենսաթոշակային ֆոնդերը՝ 4.1%-ով, ապահովագրական ընկերությունները՝ 0.9%-ով, ներդրումային ընկերությունները՝ 0.8%-ով և այլ ֆինանսական կազմակերպությունները՝ 1%-ով։

Ֆինանսական կազմակերպությունները և առաջին հերթին բանկային համակարգը, ինչպես նախկին ճգնաժամերի դեպքում, այս անգամ ևս կրում են ստեղծված իրավիճակի անբարենպաստ ազդեցությունը։ Միևնույն ժամանակ, ըստ հաշվետվության, բանկերի կապիտալի համարժեքությունը և իրացվելիության բարձր մակարդակը բավարար նախադրյալ են ստեղծել այդ ճգնաժամը դիմագրավելու համար։

Ինչպես նկատում են ԿԲ մասնագետները, վարկերի որակի ներկա պատկերը դեռևս չի արտացոլում համավարակի անբարենպաստ հետևանքները։ Սա հիմնականում պայմանավորված է բանկերի կողմից վարկային արձակուրդների տրամադրմամբ։ Սա էլ իր հերթին նշանակում է, որ վարկային արձակուրդների ավարտից հետո միայն կերևա ժամկետանց` չաշխատող վարկերի իրական պատկերը։ Առաջին կիսամյակում չաշխատող վարկերի և դեբիտորական պարտքերի տեսակարար կշիռն ընդհանուր վարկերում և դեբիտորական պարտքերում աճել է 0.2 տոկոսային կետով՝ կազմելով 5.3%: Չաշխատող վարկերի աճին հիմնականում նպաստել է սպառողական վարկերի գծով չաշխատող վարկերի աճը։

Կիսամյակի ընթացքում բանկային համակարգի կողմից տնտեսությանը տրամադրված վարկային պորտֆելն աճել է 5.8%-ով։

Ինչ վերաբերում է ավանդներին, ապա համավարակի սկզբնական փուլում՝ մարտ-ապրիլ ամիսներին, տեղի է ունեցել բանկերի կողմից ներգրավված ավանդների ծավալի որոշակի նվազում։ Այնուհետև՝ մայիսից սկսած, ավանդների ծավալներն աստիճանաբար վերականգնվել են և հասել մինչհամավարակային մակարդակին։ Այդ ժամանակ, ըստ ԿԲ-ի, բանկային համակարգի իրացվելիության մակարդակն էապես չի փոխվել։

Վարկային կազմակերպությունների գործունեության ծավալներն առաջին կիսամյակում նվազել են

2020 թվականի առաջին կիսամյակի արդյունքներով՝ Հայաստանի վարկային կազմակերպությունների ակտիվները նվազել են 33.4 մլրդ դրամով կամ 4.7%-ով, այդ թվում՝ նրանց կողմից տրամադրվող վարկերը կրճատվել են 29.9 մլրդ դրամով կամ 9.5%-ով։

Վատացել է վարկային կազմակերպությունների կողմից տրամադրվող վարկերի պորտֆելի որակը։ Սովորաբար, վարկային կազմակերպությունների վարկերում խնդրահարույց վարկերը ավելի բարձր կշիռ ունեն՝ համեմատած բանկերի հետ։ Դա պայմանավորվում է հաճախորդների թիրախային խմբերի տարբերություններով։ Այսինքն՝ բանկերն ավելի բծախնդիր են վարկառուի վարկունակության ստուգման հարցում, քան վարկային կազմակերպությունները։

Առաջին կիսամյակի ընթացքում վարկային կազմակերպությունների կողմից տրամադրվող վարկերի ընդհանուր պորտֆելում չաշխատող վարկերի կշիռը կազմել է 7.7%-ով՝ աճելով 0.5 տոկոսային կետով։ Եվ, մասնավորապես, սպառողական վարկերի գծով նույն ցուցանիշն ավելացել է 2.5 տոկոսային կետով՝ կազմալով 26.4%:

Ապահովագրական շուկայի ծավալները ևս կրճատվել են

Ինչպես նշվեց վերևում, ապահովագրական շուկայի կշիռը Հայաստանի ֆինանսական համակարգում շարունակում է մնալ փոքր։ Համավարակով պայմանավորված՝ ապահովագրական ընկերությունների գործունեության ծավալները ևս նվազել են։ Չնայած դրան՝ ԿԲ-ի վերլուծաբանները գնահատում են, որ ֆինանսական այս հատվածի ռիսկերը ևս վերահսկելի շրջանակներում են և ֆինանսական կայունության տեսանկյունից վտանգ չեն ներկայացնում։

Ոչ կյանքի ապահովագրական շուկայում 2020 թվականի առաջին կիսամյակի տվյալներով՝ 2019 թվականի նույն ժամանակահատվածի համեմատ, ապահովագրավճարները նվազել են 8%-ով, իսկ հատուցումները՝ 4%-ով։

Կարևոր է նշել, որ համավարակով պայմանավորված առողջապահական ծախսերը թե՛ միջազգային պրակտիկայում, թե՛ Հայաստանում չեն փոխհատուցվում ապահովագրական ընկերությունների կողմից, որի արդյունքում առողջության ապահովագրության պահանջարկը համեմատաբար զգայուն չէ ներկա իրավիճակից առաջացող ռիսկերի նկատմամբ։

Մեկնաբանել